我國積極財政政策實施結構分析與優化對策

2018-09-08 07:45:06郭北辰吳仕超

銅陵學院學報 2018年3期

郭北辰 吳仕超

(蘭州財經大學,甘肅 蘭州 730020)

一、引言

我國自1998年實施積極財政政策以來,積極財政政策已逐漸取代出口和內需成為宏觀經濟增長的主要推力。特別是2007年美國次貸危機爆發之后,隨著全球經濟增速的不斷下滑,積極財政政策更成為全球范圍內主要經濟體的政策選擇,其中也包括我國推出的4萬億元積極財政政策,使我國實施積極財政政策的年限順延至近20年①,這引發了學者對積極財政政策是否有效的激烈爭論。綜合來看,一些學者的研究表明我國長期實施的積極財政政策是有效的,如王根賢認為積極財政政策能使GDP增長率和就業增長率的變動保持一致,從而通過促進就業來拉動GDP增長[1];吳俊培,張斌則從擠出效應入手,認為長期實施的積極財政政策不僅沒有擠出效應,反而還有引致民間投資的擠入效應,從而拉動經濟增長[2]。當然,還有一些學者從債務尤其是地方債務的可持續性以及公共支出調整成本出發,說明過度實施積極財政政策會導致國債以及地方債的發行持續上漲,從而引發我國政府債務可持續性水平下降[3],再加之公共支出調整成本的上升給經濟增長帶來的負面影響[4],最終會威脅到我國宏觀經濟的穩定增長。

很顯然,積極財政政策實施手段的多樣化增加了討論這一問題的難度,反過來講,積極財政政策不同實施結構對宏觀經濟增長產生的影響應該是不一樣的。故針對積極財政政策,不僅要討論是否要繼續實施積極財政政策,更重要的是要討論怎樣的積極財政政策實施結構更有效率。相關國外研究表明,不同實施結構的積極財政政策具有不同的經濟增長效應,如Easterly和Rebelo在全面分析1970-1988年28個國家的相關數據后認為,經濟增長和財政政策結構有著密切的關系,以具體財政支出結構為例,公共交通和通訊投資與經濟增長正相關,而總的公共投資卻與經濟增長負相關[5]。本文基于這一研究視角,從積極財政政策與穩健貨幣政策的具體實施手段入手,選取代表財政收入的稅收收入,代表財政支出的公共基礎設施投資,代表政府債務的國債收入以及代表貨幣政策的利率與GDP進行實證檢驗,挑選出對GDP影響較為顯著的實施手段再與GDP建立多元回歸模型,進而說明我國理想的積極財政政策實施結構,以使積極財政政策更好促進我國宏觀經濟穩定增長。

二、我國積極財政政策的實施

積極財政政策是通過財政手段來放大總需求,進而拉動宏觀經濟增長的國家經濟政策,其實施手段主要有減少稅收、增加各項財政支出和政府債務,并配合以降息為主要表現的穩健偏中性的貨幣政策。而根據約翰·希克斯和漢森所提出的IS-LM模型來看,政府主要是通過調節稅率以及政府購買來控制經濟增長,而央行亦是通過調節利率以及貨幣供給來完成引導市場的目標。因此,本文在參考了Easterly等人的文獻基礎上,挑選了國債收入、公共基礎設施投資、稅收收入以及利率這四個因素作為GDP的解釋變量。

(一)積極財政政策實施手段

具體來講,稅收是國家憑借政治權力參與社會產品分配的重要形式,具有固定性、無償性和強制性特征。稅收既可通過增減稅種、改變稅率來調節產業結構以影響總供給,又可通過累進個人所得稅、財產稅等稅種來調節個人收入以影響總需求,是財政政策的重要實施手段。從形式上看,積極財政政策主要是通過減稅得以實現的;財政支出是政府為滿足公共需要所進行的財政資金分配活動,包括轉移性和購買性支出,其中轉移性支出是政府調節總供求的工具之一,購買性支出更可直接影響總需求大小,使財政支出成為財政政策的另一重要實施手段。特別是其中的公共基礎設施投資,作為私人消費的互補品,它的增加可有效帶動社會消費,以實現放大總需求的積極財政政策調控目標;政府債務是政府憑借其信譽與債權人依據有償原則發生信用關系而籌集的資金,是政府彌補財政赤字的主要手段,可通過社會資本的調度以影響宏觀經濟。它根據發債主體分為國債和地方債,在2014年《預算法》修訂前,我國只有中央政府發行的國債。

至于我國積極財政政策實施中伴隨的穩健貨幣政策,其實施手段主要是法定存款準備金率和利率,由于法定存款準備金率的乘數效應較大,故調整利率以影響宏觀經濟走勢更為常見。當然,不同于積極財政政策實施手段可直接作用于總需求,利率的變動是通過改變投資間接作用于總需求的。

(二)我國積極財政政策實施結構

我國最早使用積極財政政策是在1998年,當時為應對亞洲金融危機的影響,中央實施了以發行國債為主要手段的積極財政政策,7年間中央累計發行國債36503億元,GDP平均增速為8.8%;2005-2007年,全球經濟呈現復蘇,我國經濟也有所改善,積極財政政策被穩健財政政策替代,三年間累計發行國債39064億元,公共基礎設施投資額37928億元,稅收收入平均增速為23.7%,利率則維持在6%上下,這一期間的GDP平均增速為12.7%;2008-2010年,由于美國次貸危機引發全球經濟危機,我國經濟增速明顯下滑,為應對宏觀經濟的變化,中央開始使用以公共基礎設施投資為主要手段的積極財政政策,三年間累計發行國債46263億元,公共基礎設施投資額75959億元,稅收收入平均增速降為17.2%,利率也下調至4%左右,這一期間的GDP平均增速為9.8%;2011-2014年,中央繼續維持積極財政政策,四年間累計發行國債74604億元,公共基礎設施投資額121566億元,稅收收入平均增速進一步降為13.1%,利率回歸到6%上下,這一期間的GDP平均增速為8%。

三、我國積極財政政策實施結構的實證檢驗

(一)各時間序列數據的平穩性檢驗與篩選變量

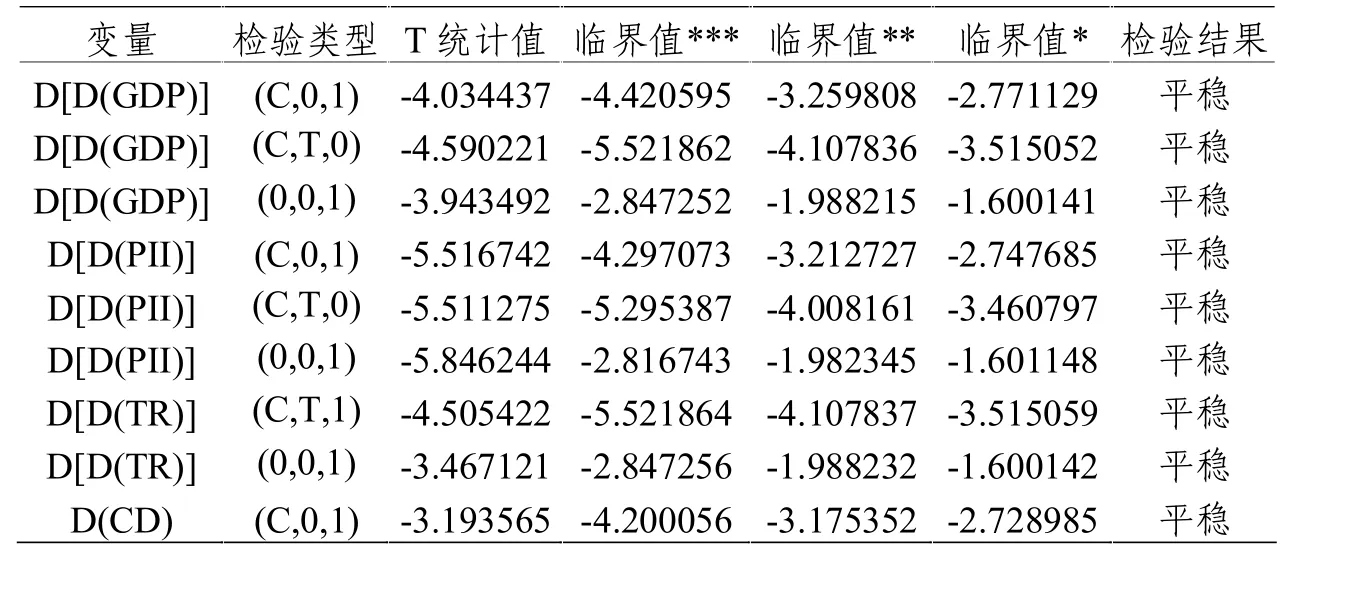

從我國實施積極財政政策的目的來看,就是為針對經濟危機,保持經濟穩定增長,而我國衡量經濟增長最常用的就是GDP指標。因此,為檢驗各項積極財政政策與GDP之間的長期均衡關系,分析積極財政政策結構對經濟增長的影響,我們先對數據進行一個平穩化檢驗,之后再建立多元回歸模型。具體是采用ADF方法對GDP、國債收入(CD)、公共基礎設施投資(PII)、稅收收入(TR)和利率(IR)進行單位根檢驗②,檢驗結果見表1。

表1 各時間序列單位根檢驗結果

從表1可看出GDP、CD、PII和TR四個時間序列在5%的顯著性水平下都是非平穩序列,IR是平穩序列。為進一步考察這五個序列的相關性以及是否有協整關系,須先確定GDP、CD、PII和TR四個時間序列的單整階數。

表2 各時間序列差分后單位根檢驗結果

通過對GDP、CD、PII和TR四個時間序列進行差分平穩后發現,CD是I(1)過程,而GDP、PII和TR是I(2)過程。故鑒于CD和IR與被解釋變量GDP不是同階單整,不滿足各序列協整檢驗的基本前提,對CD和IR進行剔除③。

(二)篩選變量的協整檢驗與多元回歸模型

在剔除CD和IR兩個解釋變量后,為詳盡說明GDP與PII和TR間的實證關系,假設計量模型為④:

從上述討論中可知GDP、PII和TR皆為二階單整,滿足各序列協整檢驗的基本前提,本文采用E-G兩步檢驗法對這三個變量進行兩兩回歸,在回歸之后,提取殘差,在5%的顯著性水平下,可發現殘差均是平穩的,通過了協整檢驗。

根據協整檢驗結果,可得出該假設模型中的變量存在長期穩定均衡關系,回歸檢驗結果如表3所示。

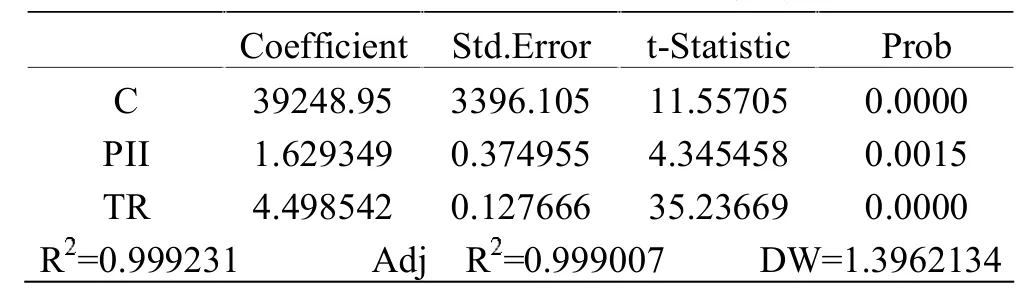

表3 GDP與PII和TR的回歸檢驗結果

結果顯示,PII、TR兩個解釋變量的T檢驗都大于臨界值,且伴隨概率P值都遠小于0.05,通過T檢驗。PII的參數估計量為1.629349,即公共基礎設施投資每增加1億元,GDP就要增加1.629349億元;IR的參數估計量為4.498542,即稅收收入每增加1億元,GDP就要增加4.498542億元。

由于模型回歸結果的DW值是1.3962134,正好處于不能確定模型是否有序列相關的區域。因此本文需采用拉格朗日乘數檢驗法做輔助回歸,以確定模型是否存在序列相關性,遂在原模型回歸結果的基礎上,提取殘差 et,并用et對解釋標量DRt、IRt以及殘差et-i做輔助回歸,即下式:

回歸結果顯示輔助回歸方程的不存在序列相關性的伴隨概率是0.922830,因此接受原假設,原模型不存在序列相關性。

(三)實證結果分析

仔細分析上述檢驗過程,可做出以下判斷:

第一,國債、利率與我國GDP之間不存在長期均衡關系,即國債和利率對GDP沒有特別顯著影響;而公共基礎設施投資、稅收收入與GDP之間存在長期均衡關系,且公共基礎設施投資和稅收收入都與GDP正相關;

第二,對我國GDP影響最大的是稅收收入,其參數估計量是公共基礎設施投資的3倍多,但結果顯示兩者卻是正相關關系,這與減稅是積極財政政策主要表現的理論解釋并不相符。究其原因,筆者以為:一是這與我國稅制結構有關。我國稅制結構以間接稅為主體,意味著商品生產貿易越發達,稅收收入就越高,對應GDP也越高。而理論上所講的減稅,更多是強調通過減少直接稅以增加個體收入,從而直接放大總需求來拉動經濟增長,但我國直接稅無論從絕對數上還是相對數上看都是非常有限且缺失的,不存在減稅空間。二是我國稅收收入主要集中在第二產業尤其是經營性國有壟斷企業的繳納上。從稅收收入來源上看,我國第一產業自農村稅費改革后就不再是納稅主體,第三產業因征繳管理不到位等原因而更多體現在非稅收入上,這就使我國稅收收入與第二產業尤其是經營性國有壟斷企業的經營狀況密切相關,自然會出現以經營性國有壟斷企業為代表的第二產業經營狀況好時GDP與稅收收入同向增長的情況⑤。很顯然,稅收收入雖然對GDP影響最大,但考慮到我國稅制結構不完整、稅收收入來源單一等不利因素,其對GDP的影響反而是不可持續的。相比而言,公共基礎設施投資的參數估計量雖小于稅收收入,但因公共基礎設施投資是較為獨立的實施手段,它對GDP的影響穩定于稅收收入。

第三,國債對GDP沒有特別顯著影響不等于沒有影響,客觀講,從檢驗過程上看國債對GDP的影響是低估的,原因有:一是檢驗中所用國債收入數據并不完整,現實中存在的大量政府隱性或有負債未被統計在內;二是自2014年《預算法》修訂后,地方政府可以發行地方債,而面對經濟新常態下財政收不抵支的巨大壓力,地方政府普遍把發行地方債作為補充財政收入的主要手段之一,地方債規模將會加速膨脹。但檢驗結果同時也表明,以發債為主要手段的積極財政政策遠不能達到各方尤其是地方政府的良好預期。

第四,至于利率的影響也不顯著,應與以下兩個因素有關:一是貨幣政策對總需求的作用是間接的,利率變動只有先影響投資后才會傳遞到總需求;二是我國利率的調整往往集中在存款利率的調整上,貸款利率的降幅并不顯著,畢竟對于商業銀行而言,存貸差是其較為重要的收入來源,在市場競爭日趨激烈的背景下,商業銀行為保障利益,會謹慎降低貸款利率,這就意味著企業的融資成本并不會因利率調整而有較大變動,投資也就難有起色。

四、結論與建議

(一)加速推進稅制結構改革

從實證結果可看出,稅收收入與我國GDP存在正相關關系,這就要求我們應客觀看待減稅政策,不能把刺激經濟增長的期望都放在減稅上。實際上,考慮到我國稅制結構不完整和稅收收入來源單一的現狀,全球經濟疲軟本就對我國稅收收入造成了明顯的負面影響,使財政收支間的缺口變得更大,特別是經濟基本面較差的地方政府,其財政發展已出現了稅收收入增速下降與非稅收入和債務收入快速增長的不利局面。相比而言,稅制結構的不完整反倒是亟待解決的迫切問題,正因為稅制結構不完整,才會出現稅收收入集中在第二產業尤其是經營性國有壟斷企業上;正因為稅制結構不完整,才會出現減稅與財政赤字放大的兩難;正因為稅制結構不完整,才會出現稅收收入增速下降而非稅收入和債務收入快速增長的不利局面⑥。故應加速推進我國稅制結構改革,堅持稅收結構性增減的改革路徑,實現依據個體消費、收入和財產的綜合能力征繳,補齊對財產性收入和財產征收缺失的短板。這樣才能真正發揮稅收這一重要的積極財政政策實施手段的功能,既能通過調節產業結構以影響總供給,又能通過調節個人收入以影響總需求。

(二)堅持以公共基礎設施投資為首要手段

有關積極財政政策下的公共基礎設施投資是一爭論較為激烈的問題,有些學者從公共基礎設施是私人消費的互補品出發,認為公共基礎設施投資能有效促進宏觀經濟增長;有些學者對此提出質疑,并從政策效應遞減、相關管理不善等方面出發,認為公共基礎設施投資不能有效促進宏觀經濟增長。但從本文實證結果看,公共基礎設施投資能夠有效促進我國宏觀經濟增長,故應繼續堅持以公共基礎設施投資為積極財政政策的首要手段。

(三)嚴格控制政府債務

實證結果顯示以發債為主要手段的積極財政政策效果非常有限,但大量發行政府債務尤其是地方債所產生的風險已不容忽視。眾多學者的相關研究亦表明地方債衍生出了較為明顯的金融風險,且正在慢慢擴散。加上地方債難以監管,易引發惡性通貨膨脹并擠出私人投資,進而阻礙我國產業結構升級[6],故應嚴格控制政府債務尤其是地方債發行,并盡快制定措施化解我國政府債務風險。

(四)強化財政貨幣政策聯動研究

雖然實證結果顯示利率對我國GDP影響并不顯著,但這不是說我們可以忽略穩健貨幣政策對積極財政政策的配合作用。畢竟,從2007年后全球各主要經濟體的宏觀調控政策來看,基本都采用了量化寬松下的積極財政政策,說明離開貨幣政策的配合,積極財政政策效應是被弱化的。若從更長遠的角度看,這也反映出貨幣超量發行已成為低成本長期使用積極財政政策的關鍵,從而使政府能夠發揮更大作用[7]。故應強化針對我國貨幣政策與財政政策的聯動研究,這既有助于積極財政政策效應的發揮,也有利于化解金融風險。

(五)增強不同手段間的協調性

當然,受限于統計數據、實證方法等各種因素制約,不能簡單地對積極財政政策各項實施手段進行排序。需要提醒的是,實際執行中上述手段都是相互作用的,即便是公共基礎設施投資較為獨立,也與利率和政府收入大小相關,更與全球和我國宏觀經濟發展態勢相關。故還應加強相關職能部門間的溝通,以增強不同實施手段間的協調性,從而更好發揮積極財政政策刺激經濟增長的效應。

注釋:

①其間雖調整為穩健財政政策,但從實施效果上看,依然是擴張性的。

②變量數據來源于《2016年國家統計年鑒》,范圍為2003-2014年,其中國債收入數據取自國債發行額;公共基礎設施投資數據取自公共設施管理業固定資產投資;利率根據中國人民銀行的公布值采用加權平均法計算得到,即一年調整了幾次利率,就以實行的天數為權數進行加權計算。至于檢驗中未采用2015年數據,是考慮到2015年因國內股災使國債和利率數據出現大幅波動,反不利于揭示積極財政政策長期結構演變規律。

③通過逐步回歸檢驗,對解釋變量進行篩選和剔除后,可發現國債、利率這兩項變量的T統計值小于臨界值,伴隨概率P值大于0.05,無法通過T檢驗。并且,為去除單位量影響,在對除利率外的其他變量進行對數化處理后逐步回歸,發現國債、利率這兩項變量依然無法通過T檢驗,這也驗證了非同階單整無法滿足協整檢驗的前提。限于篇幅,逐步回歸檢驗過程不再展開。

④因這三個變量都以億元為單位,故未選擇先對數化再回歸,以更直觀表現變量間的線性關系。

⑤這也能解釋為什么在1998年實施積極財政政策后,稅收收入增速會高過GDP增速近一倍。

⑥聯系到前期熱議的死亡稅率,筆者以為,這種說法具有誤導性。對稅率高低的討論,應以稅制結構的完整為前提。在當前直接稅相關稅種嚴重缺失的現狀下界定所謂的死亡稅率,反而不利于實現我國財政收支的規范性和完整性要求。當然,不可否認,相比減稅,稅制結構改革的難度非常之大,但這恰恰說明我國財稅改革不能再避重就輕,必須要迎難而上。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

中國外匯(2019年18期)2019-11-25 01:42:02

模具制造(2019年3期)2019-06-06 02:10:54

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

數學理論與應用(2016年1期)2016-02-28 09:26:09

現代企業(2015年9期)2015-02-28 18:56:50