房價(jià)波動與銀行信貸關(guān)系的實(shí)證分析①

2018-09-10 22:38:28劉育肇姚婷

中國商論 2018年26期

劉育肇 姚婷

摘 要:本文利用2003—2017月度數(shù)據(jù),對我國房產(chǎn)市場供需雙方對房價(jià)與銀行信貸規(guī)模聯(lián)動產(chǎn)生的影響進(jìn)行實(shí)證檢驗(yàn),發(fā)現(xiàn)房價(jià)波動和銀行信貸之間長期存在互為因果關(guān)系,影響房價(jià)波動的供需雙方中,需求方占據(jù)主導(dǎo)地位。短期內(nèi),房價(jià)波動對信貸發(fā)放有直接影響,對銀行信貸增長產(chǎn)生較持久的影響。

關(guān)鍵詞:房地產(chǎn)價(jià)格 銀行信貸規(guī)模 協(xié)整檢驗(yàn)

中圖分類號:F832.4 文獻(xiàn)標(biāo)識碼:A 文章編號:2096-0298(2018)09(b)-033-03

房地產(chǎn)是我國經(jīng)濟(jì)最重要的問題之一,部分一線城市過去10多年房價(jià)大幅上漲,導(dǎo)致年輕一代在大城市定居困難,也使居民之間的財(cái)富差距日益擴(kuò)大。房地產(chǎn)行業(yè)產(chǎn)業(yè)鏈長,又是拉動我國經(jīng)濟(jì)增長的重要行業(yè),房價(jià)的波動會通過財(cái)富效應(yīng)和成本規(guī)模的變化導(dǎo)致消費(fèi)和投資需求的變化,進(jìn)而影響銀行信貸規(guī)模,進(jìn)一步改變資金成本結(jié)構(gòu)的變化,引起方方面面產(chǎn)生聯(lián)動效應(yīng)。因此,研究房價(jià)波動與銀行信貸之間的互動關(guān)系有著重要意義。本文結(jié)構(gòu)安排如下:第二部分對相關(guān)文獻(xiàn)進(jìn)行回顧;第三部分采用協(xié)整分析技術(shù)識別房價(jià)波動與銀行信貸規(guī)模的互動關(guān)系,找到房地產(chǎn)供需雙方影響房價(jià)波動與銀行信貸規(guī)模變動的原因;最后一部分給出結(jié)論。

1 文獻(xiàn)綜述

研究銀行信貸對房價(jià)波動產(chǎn)生單向影響的有梁云芳、高鐵梅(2007)認(rèn)為銀行信貸對房價(jià)的影響很大。況偉大(2011)利用35個(gè)大中城市1996—2007年的數(shù)據(jù)得知銀行信貸供應(yīng)可以主導(dǎo)開發(fā)商的投資意愿,經(jīng)濟(jì)增長對信貸規(guī)模的變動會對房產(chǎn)投資產(chǎn)生聯(lián)動效應(yīng)。但是更多的研究則發(fā)現(xiàn)二者互為聯(lián)動作用:段忠東、曾令華、黃澤先(2007)根據(jù)2000年M1—2006年M2的數(shù)據(jù)發(fā)現(xiàn)房價(jià)波動對銀行信貸二者互為因果關(guān)系。龍少波、陳璋、胡國良(2016)通過實(shí)證研究發(fā)現(xiàn)貨幣供應(yīng)量的增加會刺激消費(fèi),當(dāng)消費(fèi)取向轉(zhuǎn)向房地產(chǎn)市場時(shí)會引起房價(jià)的上漲。為了抑制房價(jià)持續(xù)性上漲,央行會采取措施改變信貸規(guī)模或者信貸投資方向。可見,房價(jià)與銀行信貸規(guī)模之間互為因果關(guān)系,且有學(xué)者研究發(fā)現(xiàn),引起房價(jià)波動和銀行信貸規(guī)模變動源于房地產(chǎn)供需雙方力量不平衡導(dǎo)致。鑒于此,本文運(yùn)用多變量協(xié)整分析技術(shù)對房價(jià)與銀行信貸之間的長、短期均衡關(guān)系進(jìn)行實(shí)證檢驗(yàn)并引入影響房地產(chǎn)市場供需雙方的因素變量,力求找到房地產(chǎn)供需雙方影響房價(jià)波動與銀行信貸規(guī)模變動的深層次原因。

2 實(shí)證分析

2.1 數(shù)據(jù)的選擇與處理

本文利用2003—2017年我國房地產(chǎn)價(jià)格、經(jīng)濟(jì)增長、金融機(jī)構(gòu)各項(xiàng)貸款余額與銀行貸款的短期利率的月度數(shù)據(jù),共141組樣本數(shù)據(jù)來對房價(jià)與銀行信貸之間的關(guān)系進(jìn)行實(shí)證分析。其中房地產(chǎn)價(jià)格用國房景氣指數(shù)HP來表示,經(jīng)濟(jì)增長用工業(yè)生產(chǎn)指數(shù)PPI表示,人民銀行對金融機(jī)構(gòu)各項(xiàng)貸款余額同比DK代表表示(代表房地產(chǎn)市場的供給),短期利率用6個(gè)月至1年(含)利率來表示LL(投資方的成本的替代變量及需求方的代理變量),廣義的貨幣供應(yīng)量M2(宏觀經(jīng)濟(jì)政策調(diào)節(jié)變量),消費(fèi)物價(jià)指數(shù)CPI來建立協(xié)整關(guān)系模型。其中金融機(jī)構(gòu)各項(xiàng)貸款余額首先對其取對數(shù),然后取一階差分,其他變量進(jìn)行一階差分處理。然后對各變量的時(shí)間序列進(jìn)行平穩(wěn)性檢驗(yàn),并對各變量進(jìn)行協(xié)整關(guān)系檢驗(yàn),所有數(shù)據(jù)均來自Wind數(shù)據(jù)庫。

2.2 單位根檢驗(yàn)及協(xié)整檢驗(yàn)

經(jīng)過單位根檢驗(yàn)、Johansen檢驗(yàn)的兩種方法-跡(Trace)檢驗(yàn)和最大特征值(Maximum Eigenvalue)檢驗(yàn)可以知道HP、DK、PPI、LL、CPI、M2是一階單整,根據(jù)AIC和SC準(zhǔn)則,確定模型的最佳滯后期為2,所有時(shí)間序列的變量ADF統(tǒng)計(jì)量的絕對值均高于5%水平顯著,說明各變量存在長期穩(wěn)定的協(xié)整關(guān)系,模型長期穩(wěn)定。

2.3 協(xié)整關(guān)系檢驗(yàn)

協(xié)整關(guān)系是針對長期而言的,但短期內(nèi)會偏離長期均衡,這就需要一個(gè)反向修正對短期非均衡進(jìn)行調(diào)整,同時(shí)又可以反映各解釋變量對被解釋變量的短期影響。通過Johansen協(xié)整檢驗(yàn),存在一個(gè)長期協(xié)整關(guān)系。

由(1)可知,6個(gè)變量間存在長期穩(wěn)定的均衡關(guān)系,圓括號內(nèi)數(shù)值代表系數(shù)的標(biāo)準(zhǔn)誤差,ecmt表示非均衡誤差項(xiàng),即為模型中的誤差修正項(xiàng),HP對LL為正向影響,其他DK、LL、PPI、M2均為負(fù)向影響,HP與LL的長期關(guān)系彈性為0.313,即房價(jià)上漲1%利率會增加0.313%,另外經(jīng)濟(jì)增長1%利率下降0.33%,M2增長1%利率下降0.3794%,DK增長1%通脹下降1.76%。M2對利率的影響最明顯,上述協(xié)整關(guān)系的誤差修正項(xiàng)形式為:

LL方程調(diào)整系數(shù)為-0.1586且顯著(t=-4.08559)表明該模型具有良好的反向誤差修正機(jī)制,說明房價(jià)短期內(nèi)波動偏離了均衡價(jià)值會有15.86%在下一個(gè)月得到修正。方程(2)兩邊同乘以-0.1586,便可得到各個(gè)變量長期的變動對短期利率LL的影響:

從(3)可以看出,長期看,房價(jià)上漲會造成短期LL水平提高,兩者的彈性是0.05。房價(jià)方程調(diào)整系數(shù)為0.102277,表明模型不能對滯后一期的非均衡誤差起反向調(diào)節(jié)作用,從利率影響房價(jià)的短期動態(tài)關(guān)系看,滯后1~2月的利率對當(dāng)期房價(jià)產(chǎn)生負(fù)向影響,通脹、經(jīng)濟(jì)增長產(chǎn)生負(fù)向影響,1~2期貨幣供應(yīng)量第一期產(chǎn)生負(fù)向影響,第二期產(chǎn)生正向影響,說明短期內(nèi)房價(jià)對利率和貨幣增長的變化相當(dāng)敏感。

通過因果關(guān)系檢驗(yàn)可以發(fā)現(xiàn)房價(jià)波動和通脹之間存在單向Granger因果關(guān)系,即房價(jià)上升會帶來一定程度的價(jià)格上漲。房價(jià)波動和貨幣供給量變化之間存在單向Granger因果關(guān)系,即貨幣供給量的變化會對房價(jià)產(chǎn)生較為顯著的影響。

2.4 脈沖響應(yīng)函數(shù)及方差檢驗(yàn)

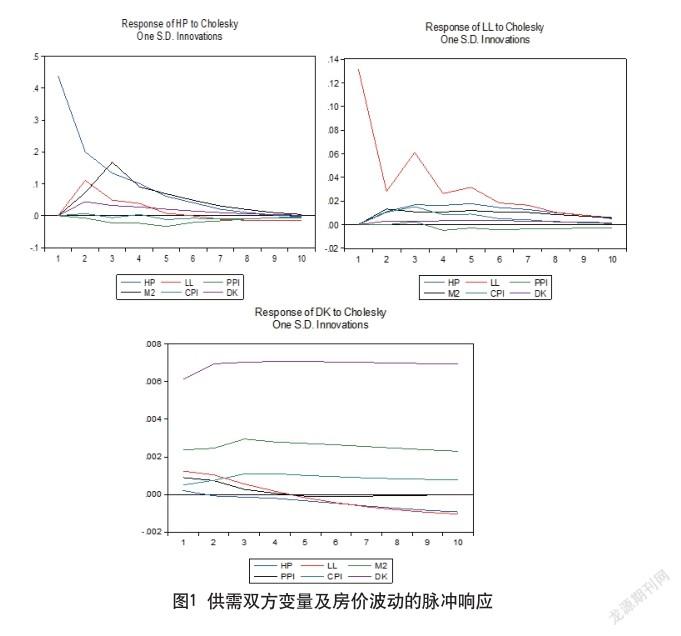

在建立關(guān)于銀行貸款(即需求方)的誤差修正模型之后,通過假定模型中各個(gè)變量產(chǎn)生的標(biāo)準(zhǔn)差信息,可以計(jì)算出銀行貸款和房價(jià)波動對該沖擊的響應(yīng)函數(shù),檢驗(yàn)結(jié)果如圖1所示。

(1)HP對其自身的沖擊響應(yīng)最大,在第一個(gè)月時(shí)影響達(dá)到最大值43.77%,第二期降到20%,隨后衰減,到了第十期基本回到水平狀態(tài)。CPI對HP的沖擊響應(yīng)在第一個(gè)月為0,第二個(gè)月為0.6%,第三期為負(fù)值,但是數(shù)值不大,隨后第四期為正值,第五期為負(fù)值,隨后基本保持正負(fù)向交錯(cuò)的影響,但是基本保持在水平狀態(tài),振幅基本不大。LL與PPI、M2、DK基本第一個(gè)月的響應(yīng)都是0,但是第二期開始,利率的影響最大為11%,其次是M2的影響為7.2%,第三期M2為1 6.79%,然后基本保持在5%左右,但是利率第三四期為4%左右,隨后基本保持在水平狀態(tài),經(jīng)濟(jì)增長基本保持在負(fù)向影響,但是基本在水平周圍,貸款基本保持在0周圍。

(2)LL對其自身的沖擊影響最大,一開始達(dá)到最高值為13.18%,然后迅速下降,到了第二期只有2.8%,但是到了第三期又上升為6%,第四期將為2%,第五期為3%,然后基本保持早1%左右,到了第九期基本回到水平狀態(tài)。LL對HP的沖擊,一開始幾乎為0,然后上升為1%,基本保持在1.6%左右,到了第九期降為0.7%,第十期為0.6%,說明房價(jià)對銀行貸款的規(guī)模影響效果較為持久。LL對 PPI的沖擊一開始為0%,然后基本保持為負(fù)向影響,但是基本保持在水平周圍。LL對M2的沖擊一開始為0,第二期至第七期基本保持在1%左右,到了第八期基本在0.6%左右徘徊。LL對CPI一開始為0,然后基本保持在1%左右,說明影響較持久,但是振幅不大。LL對DK的影響一開始為0,基本保持在正向影響,但是基本在0.2%左右,但是振幅不大。

(3)DK對其自身的沖擊影響最大,但是一直保持在0.6%,其他變量的解釋程度也不高。

總體來說,上述脈沖響應(yīng)函數(shù)分析的結(jié)果顯示,短期內(nèi)房價(jià)的沖擊受到利率(需求方)的影響最為明顯,一開始為正向影響,到了第六期后為負(fù)向影響,說明房價(jià)波動受銀行規(guī)模的影響較為明顯且持久,利率受到房價(jià)波動的沖擊影響效果相對不強(qiáng),但持續(xù)性強(qiáng),且為正向影響,總體來說房地產(chǎn)市場需求方對房價(jià)波動起主要作用。

方差檢驗(yàn)結(jié)果表明短期內(nèi)HP的預(yù)測方差主要來自自身,而長期內(nèi)有利率的5%的解釋力度,貸款有1.32%與PPI的0.9%的解釋力度。短期內(nèi)利率的預(yù)測方差主要來自自身,而長期內(nèi)有HP的5%的解釋力度,M2的3%與CPI的1.95%的解釋力度,PPI有0.35%的解釋力度。短期內(nèi)DK的預(yù)測方差主要來自自身,而長期內(nèi)有M2的12%的解釋力度,PPI的0.9%與CPI的1.5%的解釋力度,HP有0.4%的解釋力度。可知,在宏觀經(jīng)濟(jì)運(yùn)行系統(tǒng)中,我國房地產(chǎn)價(jià)格與銀行貸款規(guī)模的波動有一定的關(guān)聯(lián)性,長期來看,房地產(chǎn)價(jià)格上漲的主要原因在于需求方,供給方的解釋力度相對較弱。

3 結(jié)論與建議

通過將HP、LL、PPI、M2、CPI、DK6個(gè)變量進(jìn)行協(xié)整關(guān)系的實(shí)證檢驗(yàn)房價(jià)波動與銀行信貸互動關(guān)系后可以得出以下結(jié)論。

(1)從二者長期均衡關(guān)系來看, 房價(jià)與銀行信貸的彈性系數(shù)為0.05,即長期內(nèi)房價(jià)增長一個(gè)百分點(diǎn),銀行貸款也會同向增加0.05百分點(diǎn);(2)二者在長期內(nèi)存在互為Granger因果關(guān)系,即房價(jià)波動通過影響市場供需雙方的變化,短期內(nèi)對需求方的影響較大,而銀行信貸(供給方)也會對房價(jià)波動產(chǎn)生影響。

通過實(shí)證檢驗(yàn),發(fā)現(xiàn)對于房價(jià)波動產(chǎn)生主要影響的是需求方,供給方產(chǎn)生的影響不顯著,說明我國房地產(chǎn)市場供需不平橫下造成了部分地區(qū)房價(jià)不斷的上升,又通過相應(yīng)的途徑造成銀行信貸規(guī)模的變化,因此提出以下建議:(1)加大房地產(chǎn)市場的供應(yīng),尤其是一線城市的廉租房和共有產(chǎn)權(quán)房的建設(shè),為居民提供多種選擇;(2)大力發(fā)展城市公共交通,合理規(guī)劃城市布局,推進(jìn)人口向新城區(qū)擴(kuò)展,積極在新城區(qū)布局相應(yīng)產(chǎn)業(yè),完善新城區(qū)的各項(xiàng)醫(yī)療保健等其他設(shè)施,改變當(dāng)前人口向城市中心區(qū)集聚的趨勢。

參考文獻(xiàn)

[1] 梁云芳,高鐵梅.中國房地產(chǎn)價(jià)格波動區(qū)域差異的實(shí)證分析[J].經(jīng)濟(jì)研究,2007(8).

[2] 趙昕東.中國房地產(chǎn)價(jià)格波動與宏觀經(jīng)濟(jì)—基于SVAR模型的研究[J].經(jīng)濟(jì)評論,2010(1).

[3] 況偉大.房地產(chǎn)投資、房地產(chǎn)信貸與中國經(jīng)濟(jì)增長[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2011(1).

[4] 李斌,張所地,趙華平.中國商品住宅價(jià)格與通貨膨脹關(guān)系動態(tài)演變的實(shí)證[J].統(tǒng)計(jì)與決策,2012(2).

[5] 段忠東,曾令華,黃澤先.房地產(chǎn)價(jià)格波動與銀行信貸增長的實(shí)證研究[J].金融論壇,2007(2).

[6] 張亞麗,梁云芳,高鐵梅.預(yù)期收入、收益率和房價(jià)波動—基于35個(gè)城市動態(tài)面板模型的研究[J].財(cái)貿(mào)經(jīng)濟(jì),2011(1).

[7] 焦振華.我國貨幣超發(fā)的成因及其對房地產(chǎn)價(jià)格的影響[J].湖北社會科學(xué),2015(6).

[8] 陳璋,胡國良.貨幣政策、房價(jià)波動對居民消費(fèi)影響的路徑研究[J].金融研究,2016(6).

①基金項(xiàng)目:廣西自治區(qū)2017年大學(xué)生創(chuàng)新訓(xùn)練項(xiàng)目:商品房價(jià)格與通貨膨脹的相關(guān)性研究(201713638014)。

作者簡介:劉育肇(1994-),男,壯族,廣西貴港市人;姚婷(1976-),女,廣西柳州人,碩士研究生,講師,經(jīng)濟(jì)師,主要從事貨幣政策理論,財(cái)務(wù)分析方面的研究(通訊作者)。