碳資產的風險加權管理

2018-09-10 21:54:51唐偉珉

中國商論 2018年26期

唐偉珉

摘 要:針對碳資產在數量的不確定性,本文將風險加權的概念應用于碳資產管理中,對碳資產進行風險加權管理,不僅能夠提升企業風險管理能力,降低經營成本和風險,也能提高企業碳資產的利用效率,為企業創造更大的效益。

關鍵詞:碳資產 碳資產管理 風險加權管理

中圖分類號:F275 文獻標識碼:A 文章編號:2096-0298(2018)09(b)-084-03

碳排放交易體系是以市場機制應對氣候變化、減少溫室氣體排放的重大體制機制創新。自從2013年以來,我國先后啟動北京、天津、上海、重慶、廣東、湖北、深圳等七個省市碳交易試點,并在2017年12月19日啟動全國碳排放交易體系的建設。

碳資產是指強制碳排放權交易機制下產生的碳排放權配額、減排信用額及相關活動。根據目前碳資產交易制度,碳資產可以分為配額碳資產和減排碳資產。被納入碳交易體系的重點排放單位可以免費獲得或通過參與政府拍賣獲得配額碳資產;未被納入碳交易體系的非重點排放單位可以通過自身主動進行溫室氣體減排行動,得到政府認可的減排碳資產;重點排放單位和非重點排放單位均可通過交易獲得配額碳資產和減排碳資產。

1 碳資產管理及其面臨的主要問題及風險

碳資產管理是指企業通過對碳資產進行主動管理,實現企業效益及社會價值最大化的行為。我國的碳資產管理業務自從碳市場試點啟動以來,已經有了非常多的嘗試和案例,但整體規模、機構與企業的參與積極性、業務盈利能力和可持續性等都較為不足。究其原因,主要包括以下幾個方面[1]。

(1)碳交易機制發展程度尚淺,市場環境不利。

(2)碳市場制度穩定性較低、風險和不確定較高,產品設計難度較大。

(3)風險對沖工具缺位等。

在我國碳市場面臨的問題中,還隱藏著一個潛在的風險問題較少涉及,就是控排企業和碳交易機構自身所擁有的碳資產數量的不確定性。

1.1 配額數量的不確定

目前全國七個試點碳市場確定配額總量時均綜合考慮“十二五”期間碳排放強度下降目標,將強度目標轉化為碳排放量絕對目標來最終確定配額的總量。但是由于經濟增長、行業發展和企業生產經營方面的不確定性,使碳配額總量的確定充滿了不確定性。

由于上述配額分配中總量及其他的不確定因素,導致企業獲得的配額數量也有很大的不確定性:其每年實際獲得的配額數量要根據當年實際的生產經營情況來定,由于企業自身生產經營及市場行情的不確定,每年得到的配額數量也有很大的不確定性。

1.2 項目減排量簽發數量的不確定

中國核證自愿減排量(簡稱為CCERs),作為碳排放權交易市場的兩類基礎產品之一,是各個試點碳市場通用的可以抵消企業的碳排放、沖抵配額的碳資產,可以在控排企業履約時用于抵消部分碳排放使用。控排企業使用CCERs來履約可以適當降低履約成本,同時給減排項目帶來一定收益。

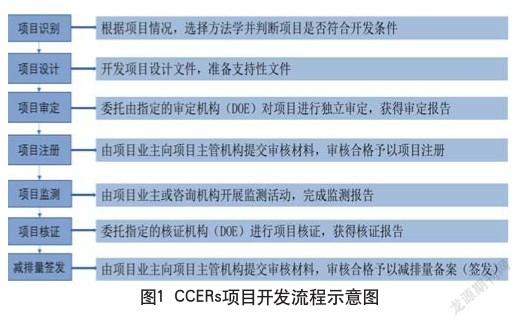

但是碳市場中CCERs的簽發量也有很多的不確定性,這是由 CCERs風電項目的開發流程所決定的,如圖1所示。

CCERs項目每年產生的CCERs數量,由其每年產生的電量E(MWh)和當地電網的二氧化碳排放因子P確定,即:CCERs=ExP。

但是上述CCERs數量,只是該項目預計在《項目設計文件》(PDD)中估算可以產生的CCERs數量,并不是最終項目每年真正簽發得到的CCERs數量。

項目獲得的CCERs數量主要取決于以下幾個因素。

(1)項目能否注冊。

(2)項目減排量的監測和記錄。

(3)項目的核證(verifi cation)。

(4)項目真正接入電網的電量。

1.3 碳資產數量不確定性對碳資產管理的影響

(1)配額分配數量不確定,導致企業在履約前無法確定自身配額的盈缺狀況,控排企業不敢交易,市場缺乏流動性,同時造成交易集中發生在履約季,價格波動加劇。在目前已經開展的7個試點碳交易市場中,普遍存在著流動性差、換手率低的現象[2]。

(2)CCERs簽發數量不確定,影響企業的合同簽訂的條款格式和價格。

CCERs的交易一般都采用減排量購買協議(ERPA)進行,通常分為兩類:保證交付數量和不保證交付數量,兩者合同的價格會有較大差距[3]。

在保證交付合同中,賣方必須向買方交付固定數量的減排量,因此賣方承擔了更多的責任,所以理應要求在價格上得到補償;買方一般都愿意支付給接受保證交付合同的賣方更高的價格。在歐盟碳市場,一般保證交付的合同價格要比同樣內容的不保證交付合同高至少2歐元[4]。

CCERs簽發的數量不 確定,減排項目業主通常不會簽訂保證交付數量的ERPA,導致交易價格較低。

2 碳資產管理中的風險加權管理

如何更好的管理碳資產的不確定性風險,讓企業更多的獲利呢?結合在CDM項目管理中的實踐,以CDM項目為例,引入風險調整數量(risk-adjusted-tonnes,RAT)這個工具來量化和管理碳資產不確定的風險。

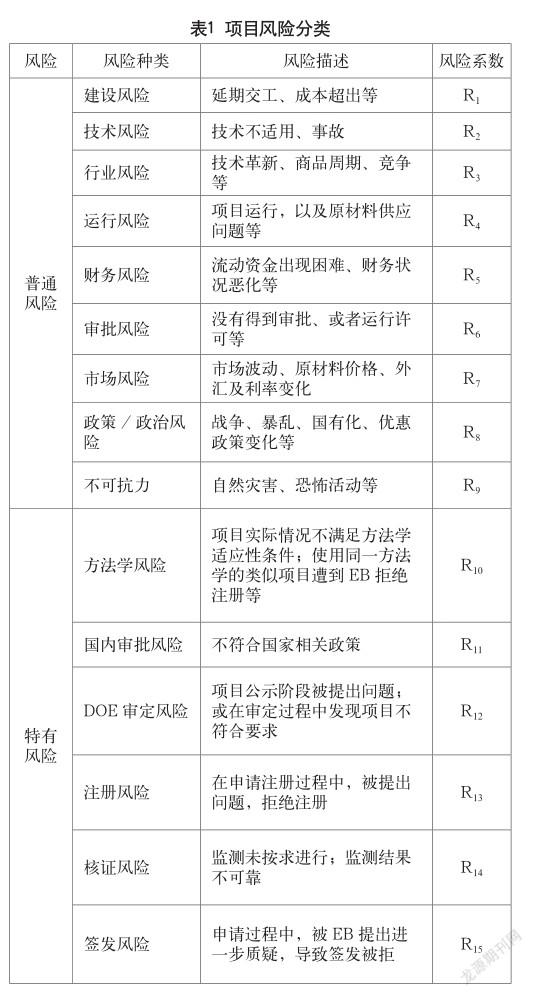

2.1 給所有相關的碳風險分類并列明

鄭爽把CDM項目的風險分成了普通風險和特有風險,并且對項目跟碳相關的特有風險,按照“低、中、高”進行了分類[5]。上述研究并沒有對每一個項目相關的風險進行深入的分析、量化,并給出一個具體的數值。

2.2 對每一個風險,進行量化,給出一個系數Ri

這個量化的過程要基于相關政策、同類項目的注冊/簽發信息、以及具體負責本項目的項目經理所了解到的項目具體信息,并且不同的項目應該有統一的標準以保持一致性,如表1所示。

2.3 給出項目總體的風險系數R

項目能夠產生并交付的減排量的整體風險系數R,即項目各個風險的累積:

R=R1×R2×R3×…×R15

2.4 計算項目最終能夠產生并交付的最可能的減排量

項目最終能夠產生并交付的最可能的減排量即風險加權數量,就是PDD中預計的減排量乘以總體的風險系數R。

2.5 案例分析

下面以一個實際項目為例,演示如何運用風險加權系數來得到該項目減排量的風險加權數量。

如東100MW風電項目,預計總投資8.136億元,項目選用2000KW的風電機組50臺。2006年底開始并網發電,預計每年上網電量為2.19億度,全部并入華東電網。咨詢公司根據項目的《可行性研究報告》,開發完成了本項目的《項目設計文件》(PDD)。根據PDD的計算,此項目每年可以實現減排173,214噸CERs[6]。

風險分析有以下幾種。

(1)普通風險。

CER的買方對項目投入僅局限于碳資產相關的方面,包括:PDD的開發、第三方審定費用、向EB支付的費用(注冊費,項目管理費)等;在這種情況下,買方對上述的項目的各種普通風險,并不做細致量化,而是做簡化處理—— 在本項目中,給普通風險R1-R9一個統一的風險系數,此系數確定為R0-0.9。選擇這個數值的原因包括:項目業主是有實力、有經驗的電力企業,資金實力強;開發和運營的經驗豐富;風電技術較為成熟,選用的機組也是成熟的機組;政策風險等也不高。

(2)特有風險。

第一,方法學風險:風電CDM項目使用整合的方法學ACM002“可再生能源發電上網的整合方法學”,該方法學的適用性條件比較清楚;跟方法學相關的計算、監測比較明晰,有眾多的已經注冊和簽發的項目可以參照;上述方面的風險均較小。此系數確定為R10-0.96。

第二,國內審批風險:CDM項目提交EB申請注冊之前,需要得到國家發改委的審批。風電項目屬于發改委支持項目,幾乎所有類似項目都得到及時的批復。此系數確定為R11-0.98。

第三,DOE審定風險:本項目選定的咨詢顧問項目經驗豐富,尤其在風電項目方面業績出色;選定的DOE機構也有豐富的項目審定經驗,唯一需要關注的風險是審核機構人員流動比較大、承擔項目比較多。基于此,此系數被確定為R12-0.89。

第四,注冊風險:風電項目的注冊風險比較低。值得注意的是,CDM的執行理事會(Executive Board, EB)在2009年4~6月,對于來自中國的多個風電項目的注冊提出了質疑,要求復審。基于此,此系數被確定為R13-0.85。

第五,核證風險:風電CDM項目對于監測的要求比較簡單,風電企業對于監測數據的記錄、監測設備的檢查、校核比較嚴格、規范;需要注意的是,風電項目相關的幾個風險:(1)風電上網問題;(2)棄風限電問題等。基于此,此系數確定為R14-0.90。

第六,項目簽發風險:風電項目的簽發風險非常低。此系數被確定為R15-0.95。

本項目的總體風險系數R:

R=R0×R10×R11×R12×R13×R14×R15=0.55。

根據項目的PDD,項目預計每年可產生CERs173,214噸;按照項目的總體風險,得到的該項目的風險加權數量為每年95,267噸。

實際檢驗:該項目2006年11月獲得注冊,第一個計入期從2006年11月6日—2016年5月31日,共計簽發976,422噸CERs,平均年減排量為101,972噸CERs。

如果業主掌握了RAT的風險管理工具,就可以跟買方簽訂一份每年保證交付減排量95,000噸的合同,這樣合同單價可以從8-9提高到10-12,CER單價增加2~3歐元,每年增加近20~30萬歐元的收入。這也是此風險管理工具的價值。

3 結語

碳資產數量的不確定,導致了碳市場流動性低、價格波動較大等問題。國際碳市場發展的進程中,風險加權數量 這樣的風險管理工具在CDM項目中得到了非常好的應用:通過把項目的所有風險分類并量化,得到一個項目的風險加權數量(RAT),更接近最終真實的、確定的減排量,可以更好的幫助企業交易、管理風險。

目前碳市場中的碳資產分為配額資產和減排碳資產,其中CCERs是各個試點碳市場通用的可以沖抵配額的碳資產。CCERs的開發過程和風險種類與CDM非常相像,建議在CCERs碳資產開發過程中引入風險加權數量這個工具進行管理。盡管CCERs交易處于低迷甚至是停滯的狀態,隨著全國碳市場的啟動,最終會發揮其重要作用。

國內碳市場配額碳資產的不確定因素很多,與CDM項目風險因子有一些不同,建議參照RAT來進行風險加權管理的,首先確定配額市場的每一個風險因子并進行分析量化,確定配額市場的風險系數,以及未來預期的配額數量。

將風險加權管理的理念應用于碳資產管理中 ,不僅能夠提升企業風險管理能力,降低經營成本和風險,也能提高企業碳資產的利用效率,為企業創造更大的效益,這也是風險加權管理的價值。

參考文獻

[1] 魯政委,湯維祺.綠色金融報告-碳資產管理業務的意義和發展條件[R].興業研究,2016(11).

[2] 環維易為中國碳市場調查報告2017[EB/OL].聯合國開發計劃署中國,2017-02-17.

[3] Paul Curnow,Carbon Contracting:Negotiating Emission Reduction Purchase Agreements[Z].Nairobi 28-29 September,2010.

[4] State and Trend of Carbon Pricing 2010[J].World Bank,2010.

[5] 鄭爽.CDM項目的風險與控制[J].能源與環境,2006,3(3).

[6] 中國溫室氣體自愿減排 項目設計文件表格(f-ccerpdd)1[EB/OL].http://cdm.unfccc.int/Projects/DB/ TUEV-SUED1155911792.37/view,2014-11-25.