關(guān)于涉及“遞延所得稅”影響的無形資產(chǎn)攤銷的研究

2018-09-10 15:12:20孔民

中國(guó)商論 2018年16期

孔民

摘 要:當(dāng)計(jì)算稅前利潤(rùn)時(shí),攤銷的影響在財(cái)務(wù)報(bào)表中的列示就顯得尤為重要。攤銷的計(jì)算能改變資產(chǎn)負(fù)債表項(xiàng)目欄中無形資產(chǎn)的賬面余額,同時(shí)也能影響利潤(rùn)或虧損的計(jì)算。

關(guān)鍵詞:攤銷 資產(chǎn) 無形資產(chǎn) 遞延所得稅

中圖分類號(hào):F233 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):2096-0298(2018)06(a)-176-02

1 引言

1.1 無形資產(chǎn)的概念與特征

無形資產(chǎn)是指企業(yè)擁有或者控制的沒有實(shí)物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。無形資產(chǎn)具有廣義和狹義之分,廣義的無形資產(chǎn)包括貨幣資金、應(yīng)收賬款、金融資產(chǎn)、長(zhǎng)期股權(quán)投資、專利權(quán)、商標(biāo)權(quán)等,因?yàn)樗鼈儧]有物質(zhì)實(shí)體,而是表現(xiàn)為某種法定權(quán)利或技術(shù)。但是,會(huì)計(jì)上通常將無形資產(chǎn)作為狹義的理解,即將專利權(quán)、商標(biāo)權(quán)、著作權(quán)等稱為無形資產(chǎn)。

無形資產(chǎn)的特征包括:(1)沒有實(shí)物形態(tài);(2)將在較長(zhǎng)時(shí)間內(nèi)為企業(yè)提供經(jīng)濟(jì)利益;(3)企業(yè)持有無形資產(chǎn)的目的是為了生產(chǎn)商品、提供勞務(wù)、出租給他人,或是用于企業(yè)的管理而不是其他方面;(4)所提供的未來經(jīng)濟(jì)利益具有高度不確定性。

1.2 遞延所得稅資產(chǎn)與遞延所得稅負(fù)債

《企業(yè)會(huì)計(jì)準(zhǔn)則—所得稅會(huì)計(jì)》明確規(guī)定:在資產(chǎn)負(fù)債表債務(wù)法下,應(yīng)將暫時(shí)性差異對(duì)未來所得稅的影響金額確認(rèn)為遞延所得稅負(fù)債或遞延所得稅資產(chǎn)。遞延就是將所得稅遞延到后期,既然是遞延,就是時(shí)間上的暫時(shí)性性差異,永久性差異是不會(huì)產(chǎn)生遞延[1]。

遞延所得稅負(fù)債確認(rèn)的總原則是:除明確規(guī)定不應(yīng)確認(rèn)遞延所得稅負(fù)債的情況之外,企業(yè)應(yīng)當(dāng)確認(rèn)所有應(yīng)納稅暫時(shí)性差異產(chǎn)生的遞延所得稅負(fù)債。遞延所得稅資產(chǎn)確認(rèn)原則:以可抵扣暫時(shí)性差異轉(zhuǎn)回期間預(yù)計(jì)將獲得的應(yīng)稅所得額為限,確認(rèn)相應(yīng)的遞延所得稅資產(chǎn)。

一般來說,按稅法調(diào)整納稅申報(bào)表上有一個(gè)應(yīng)交所得稅額,該應(yīng)交所得稅是按稅法中應(yīng)納稅所得額計(jì)算的,其中包含了會(huì)計(jì)利潤(rùn)的永久性差異和暫時(shí)性差異。稅法角度上的無形資產(chǎn)攤銷不會(huì)影響企業(yè)的經(jīng)營(yíng)成果,只會(huì)影響當(dāng)期應(yīng)繳納所得稅的金額。會(huì)計(jì)角度計(jì)算的攤銷與按稅法標(biāo)準(zhǔn)計(jì)算的攤銷之間的區(qū)別會(huì)產(chǎn)生暫時(shí)性差異,這些差異要么是應(yīng)納稅差異,要么是可抵扣差異,在不同情況下,可以運(yùn)用遞延所得稅的方法來分析這些差異[2]。

2 會(huì)計(jì)與稅法的標(biāo)準(zhǔn)在攤銷年限上的差異會(huì)導(dǎo)致遞延所得稅的影響

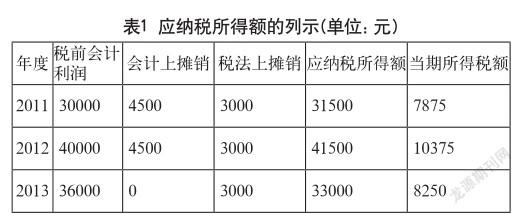

情形:某公司在2010年12月20日買入一套軟件作為無形資產(chǎn)核算,會(huì)計(jì)核算上的使用壽命設(shè)置為2年。該套軟件的初始成本是9000元,但在稅法上,按照稅法的標(biāo)準(zhǔn),該套軟件按3年攤銷,不論是會(huì)計(jì)上,還是稅法上,該套軟件都是用直線法進(jìn)行攤銷。假設(shè)該公司在2011年取得的稅前會(huì)計(jì)利潤(rùn)30000元,2012年取得稅前會(huì)計(jì)利潤(rùn)40000元,2013年取得稅前會(huì)計(jì)利潤(rùn)36000元。

當(dāng)把財(cái)務(wù)會(huì)計(jì)與稅法上的攤銷金額列在一張表格上,那么就可以算出應(yīng)納稅所得額和所得稅額,如表1所示。從表1中就可以看出應(yīng)納稅所得額受到稅法攤銷的影響,但不受會(huì)計(jì)攤銷的影響。

2011年度的應(yīng)交所得稅金額是7875元,讀者可能會(huì)有疑問:該金額是否等于2011年度損益類賬戶里記載的“所得稅費(fèi)用”的賬面價(jià)值呢?如果計(jì)算出遞延所得稅負(fù)債或者是遞延所得稅資產(chǎn)的金額,答案就能迎刃而解。

為了更好地計(jì)算遞延所得稅資產(chǎn)或遞延所得稅負(fù)債的確切金額,可以先比較此項(xiàng)無形資產(chǎn)(軟件)在2011年末的賬面價(jià)值和它計(jì)稅基礎(chǔ)之間的差異,可以看出2011年末此項(xiàng)無形資產(chǎn)賬面價(jià)值4500元,小于它的計(jì)稅基礎(chǔ)6000元(9000—3000),因此,兩者之間的差異導(dǎo)致的是可抵扣的暫時(shí)性差異1500元(6000—4500),因此形成的遞延所得稅資產(chǎn)是375元(1500×25%)。2011年度“所得稅費(fèi)用”的金額是7875-375=7500元。

如果只考慮會(huì)計(jì)上的攤銷,那么該公司在2011年度應(yīng)繳納的企業(yè)所得稅總額是30000×25%=7500元,如果按照稅法的標(biāo)準(zhǔn)攤銷,2011年應(yīng)繳納所得稅是7875元,因此,該公司在2011年度就會(huì)多交375元的企業(yè)所得稅(7875-7500=375),此項(xiàng)多繳納的金額會(huì)在以后兩個(gè)會(huì)計(jì)年度內(nèi)得到補(bǔ)償。用同樣的方法應(yīng)用都隨后的兩個(gè)年度,那么能計(jì)算出2012年、2013年的遞延所得稅資產(chǎn),相應(yīng)的數(shù)據(jù),如表2所示。

根據(jù)所得稅費(fèi)用的計(jì)算公式,可以計(jì)算出:

2011年所得稅費(fèi)用=7875+[0-(375-0)]=7500(元);

2012年所得稅費(fèi)用=10375+[0-(750-375)]=10000(元);

2013年所得稅費(fèi)用=8250+[0-(0-750)]=9000(元)。

通過表2的數(shù)據(jù),可以看出2011—2013年度的“當(dāng)期應(yīng)交所得稅”的總額為26500元,也是正好等于2011—2013年度的“所得稅費(fèi)用”之和26500元。在2012年底,遞延所得稅資產(chǎn)是750元,并不是“當(dāng)期應(yīng)交所得稅”10375元與“所得稅費(fèi)用”10000元之間的差額,可以解釋的事實(shí)是:總共的750元中一部分是當(dāng)年確認(rèn)為遞延所得稅資產(chǎn)375元,另一部分是在2011年度已經(jīng)確認(rèn)為遞延所得稅資產(chǎn)的375元,也就是說,在2011年底的資產(chǎn)負(fù)債表中已經(jīng)列示了遞延所得稅資產(chǎn)375元,那么在2012年底的資產(chǎn)負(fù)債表的遞延所得稅資產(chǎn)即是750元。

到2013年底,遞延所得稅資產(chǎn)會(huì)歸為零,因?yàn)榇藭r(shí)此刻它所攜帶的總額750元,歸屬于2012年度的會(huì)計(jì)期間,這些總共的750元會(huì)相應(yīng)地增加當(dāng)年度的“所得稅費(fèi)用”。從表2中的數(shù)據(jù),也可以看出2011年度與2012年度的“所得稅費(fèi)用”的金額都比“當(dāng)期應(yīng)交所得稅”金額少375元,到2012年底遞延所得稅資產(chǎn)總共750元,所以說最后一個(gè)會(huì)計(jì)年度即2013年底,前面的遞延所得稅資產(chǎn)總共750元全部加進(jìn)當(dāng)年度的所得稅費(fèi)用里面,即“所得稅費(fèi)用”比“當(dāng)期應(yīng)交所得稅”的金額多750元。

3 結(jié)語

綜合上述案例,可以得出結(jié)論,對(duì)于企業(yè)持有無形資產(chǎn)攤銷方法不同造成的差異,企業(yè)需要考慮確認(rèn)“遞延所得稅資產(chǎn)”或“遞延所得稅負(fù)債”科目金額。另外,如果無形資產(chǎn)發(fā)生減值,會(huì)計(jì)計(jì)提的無形資產(chǎn)減值準(zhǔn)備,在稅法上不承認(rèn)的,只有在實(shí)際發(fā)生時(shí)才允許稅前扣除,這時(shí)這項(xiàng)減值準(zhǔn)備也會(huì)形成可抵扣暫時(shí)性差異,需要確認(rèn)遞延所得稅資產(chǎn)。

參考文獻(xiàn)

[1] 企業(yè)會(huì)計(jì)準(zhǔn)則—所得稅會(huì)計(jì)[Z].2006.

[2] 劉紅霞.無形資產(chǎn)的確認(rèn)和攤銷問題探討[J].經(jīng)濟(jì)論壇,2009(4).