高新技術制造業上市公司財務預警指標體系重建

2018-09-10 05:47:30青海大學青海西寧810016

商業會計 2018年10期

(青海大學青海西寧810016)

一、引言

自2014年以來,我國低端制造業陸續轉移到東南亞、印度等其他低成本國家,高端制造業又向發達國家回流,與此同時,成本增加、產能過剩以及全球經濟疲軟等原因均制約著我國制造業的發展。在這一背景下,我國于2015年5月印發以智能制造為主攻方向的《中國制造2025》,全面部署制造強國戰略,力圖實現我國制造業轉型升級。而作為此次改革先鋒的高新技術制造業上市公司,在迎接改革和發展機遇的同時引進高新技術,也將面臨比其他行業更加激烈的競爭和更大的風險、危機。如何保障其持續健康發展成為目前研究的重點。本文針對這一問題,提出以高新技術制造業上市公司為研究對象,重建新環境下高新技術制造業財務預警指標體系,幫助此類公司發現異常的財務狀況,并根據高新技術所處環境的特殊性及時調整經營策略,扭轉財務狀況惡化的勢頭,促進其持續健康發展。

國外對財務預警指標的研究較早,早在1966年,Beaver就得出資產負債率能夠有效地預測企業財務危機的發生。Podobnik B.(2010)以合并公司為研究對象,得出資產負債率、托賓 Q 值有較好的預測效果。Ma Y.,Chen Y.(2014)以我國宏觀經濟環境為背景,探討誘發我國公司發生財務危機的主導指標,最后得出相較于傳統財務指標,宏觀因素(如金融不平衡指數)能更為準確地預測公司財務危機發生的結論。Billio M.(2016)運用基于系統風險度量的橫截面熵的新方法進行財務預警研究,最后得出投入資本回報率預警效果較好。我國學者主要從償債、盈利、營運、成長能力四個方面選取財務預警指標,李先位(1993)從償債能力角度指出當企業負債比率大于1時,企業發生財務危機。陶亞文(1998)從杜邦分析出發,指出凈資產收益率應作為企業財務危機的斷點指標,但并沒有確定財務危機的臨界點或臨界區間。張友堂、陳君寧(2002)運用資產負債率、凈資產收益率等主要財務指標識別企業財務風險。王敏(2006)根據中小企業的實際情況,從傳統財務指標的四個方面構建財務預警系統,但并沒有對構建的財務預警系統進行檢驗分析。張曾蓮、喬齊(2012)在綜合分析商業銀行所面臨風險的基礎上,從償債性、盈利性、成長性等角度構建商業銀行財務預警指標體系,并運用主成分分析法進行檢驗分析。陳芳、吳杰(2017)在對中小企業財務預警進行研究時,創新性選取了銷售凈現率,并建立Logistic預警模型檢驗。

綜上所述,國內外學者注重財務預警指標體系的構建,在早期的財務預警研究中,學者們選取的預警指標多為傳統的財務指標,隨著研究的不斷深入與完善,在后期才陸續引入了非財務指標和定性指標。雖然,學者們在對企業財務預警的研究上不斷發展,但鮮有學者在對企業財務預警的研究上將國家宏觀調控政策考慮在內,政府通過制定有利于當前重點扶植企業的相關政策,直接影響和改善其生存和成長環境,也可以通過制定稅收政策來改善重點扶植企業的財務狀況。其次,符合行業特色的預警指標體系不完善,大多數學者僅僅是在現有財務預警指標體系的基礎上,創新性選擇幾個甚至一兩個符合行業特征的財務預警指標,并沒有較為全面反映行業特色及時代背景。基于此,本文詳細分析了《中國制造2025》背景下,高新技術制造業行業新特征,并以此為基礎,重建符合其行業特色的財務預警指標體系。

二、研究設計

(一)《中國制造2025》背景下,高新技術制造業新特點

我國對高新技術企業的認定和管理以《高新技術企業認定管理辦法》(國科發火[2016]32號)為依據,該辦法將我國重點支持的高新技術企業領域修改為:電子信息、生物與新醫藥、航空航天、新材料、高技術服務、新能源與節能、資源與環境、先進制造與自動化八大領域。辦法的制定、實施與《中國制造2025》的提出等都有力推動了培育創新技術、提供新供給的發展方向,為我國高新技術制造業營造了萬眾創新、智能制造的新氛圍。在積極的宏觀環境下,高新技術制造業上市公司區別于其他公司有以下新特點:資金投入量大;無形資產占比高;高收益、高風險;融資難。根據高新技術制造業行業的新特征,可知科技創新、充裕的資金需求是該類行業最為顯著的特征。在對其進行財務預警指標體系重建時,應著重選取反映科技創新、資金流的預警指標。

(二)確定樣本

《中國制造2025》的主攻方向為智能制造,中國工程院院士盧秉恒(2016)指出智能制造主要由工業互聯網和底層智能化兩部分構成,工業互聯網將人、大數據和機器連接起來,實現機器和ICT技術的融合;底層智能主要指機器人、智能制造裝備和3D打印。因工業互聯網范圍較大,且不易篩選符合條件的樣本公司,所以本文通過巨潮資訊網從滬、深交易所A股篩選了“3D打印”“機器人”“智能制造”概念的60家高新技術制造業上市公司作為研究對象,并參考國內外財務預警對象的界定方法,結合我國的實際情況,沿用國內大多數學者的做法,選取因財務狀況異常而被特別處理的30家財務危機公司(以下簡稱ST公司)進行實證研究,并按照以下條件篩選了財務正常公司(以下簡稱非ST公司):資產規模以上下浮動30%為界限;排除了數據不全公司;按照1∶1配對原則。

(三)重建財務預警指標體系

重建財務預警指標體系時,本文嚴格遵循系統性、針對性、特殊性原則,充分考慮其行業新特征,重點選取了能夠反映科技創新和現金流的預警指標。因研發能力能夠直接反映企業科技創新并呈正相關關系,本文首先從研發投入、研發環境、研發轉化、研發產出四方面反映研發能力。其次,我國學者認為股權集中度、董事會結構、審計意見類型、股東獲利能力間接影響科技創新,如胡德朝(2011)、張蕾(2013)等提出股權集中度與科技創新呈正相關關系;趙旭峰、溫軍(2011)等認為董事會規模是技術創新的抑制因素;唐躍軍、左晶晶(2014)等則從投資角度分析了股東獲利能力有利于技術創新。

現金是高新技術企業的生命,充足的現金流不僅能夠加大研發投入,促進研發轉化,還能避免企業陷入因資金鏈斷裂而引發的財務危機。本文主要從現金流量表角度選取了現金償債能力、現金獲現能力、現金盈利能力,通過經營活動產生的現金凈流量與債務、資產、營業收入進行比較,揭示企業創造現金的能力。

選取傳統財務指標時,因高新技術制造業產品多屬于高新技術知識產品,本文排除了存貨周轉率、固定資產周轉率等傳統財務指標,側重于反映現金流方面的指標。如負債經營率、現金及現金等價物周轉率、營運資金周轉率、成本費用利潤率等。

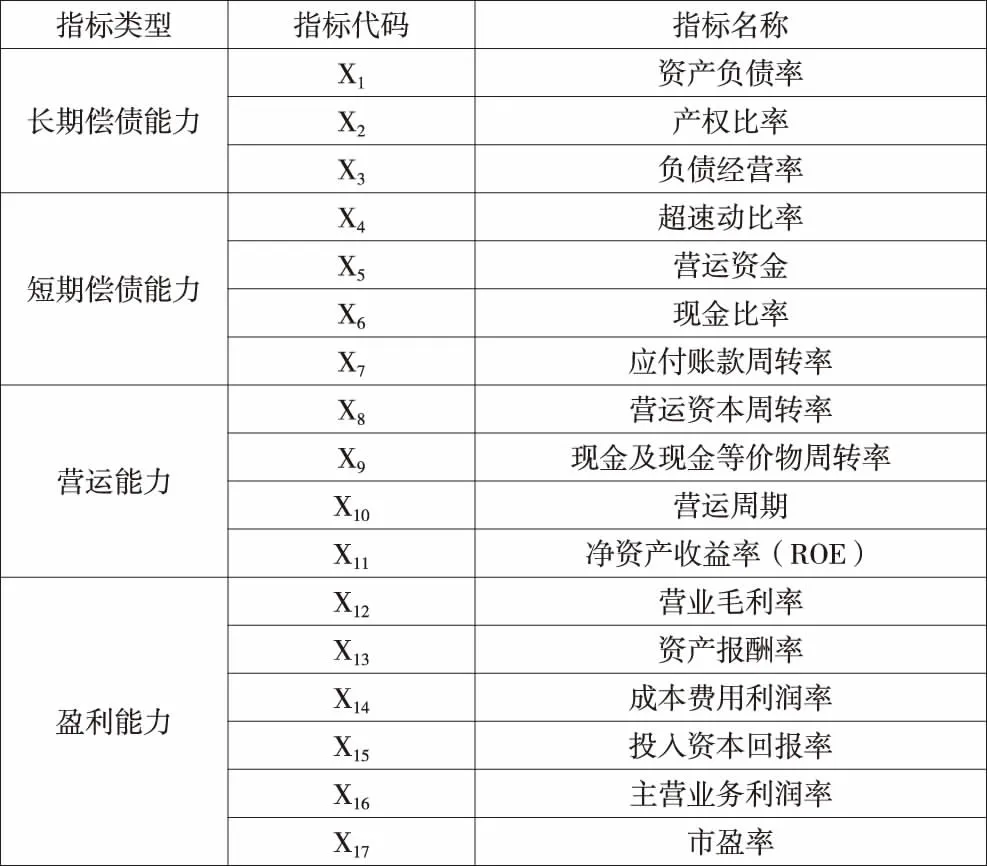

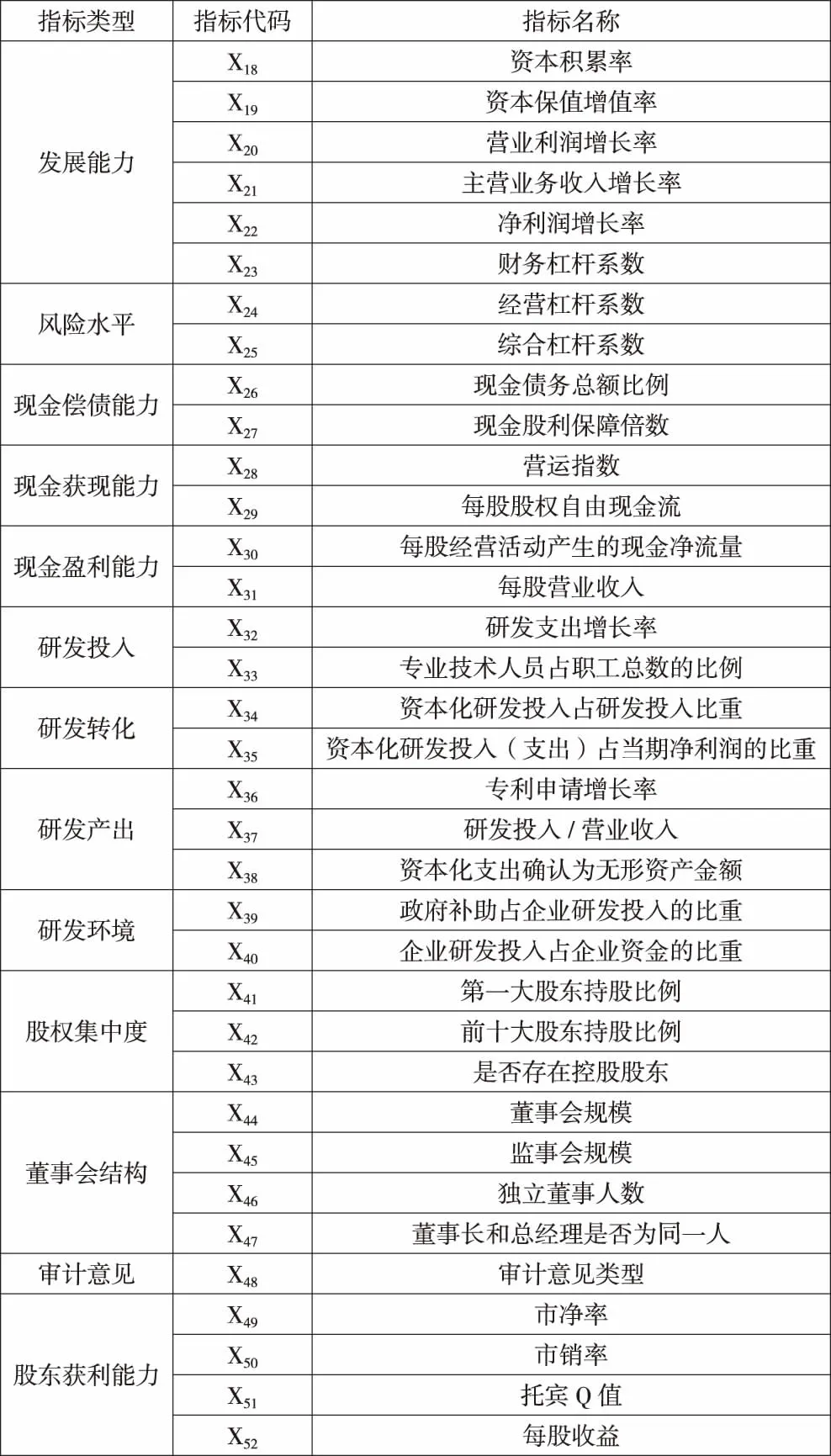

綜上所述,契合智能制造視角,共計選擇了18類52個財務預警指標,如表1、表2所示。

表1 財務預警指標匯總表

三、研究檢驗

本文共計選取了52個預警指標,但重建的預警指標體系是否能夠較為準確地對智能制造背景下高新技術制造業上市公司進行財務危機預警,還需構建預警模型檢驗。因部分財務指標間可能存在較大的相關性,所以在構建預警模型前,先對52個預警指標進行檢驗。

(一)正態檢驗

首先運用 Kolmogorov-Smirnov檢驗(即K-S檢驗)預警指標是否符合正態分布,對符合正態分布的預警指標進行獨立樣本T檢驗,不符合正態分布的進行Mann-whitney U檢驗,以獲取ST組與非ST組存在顯著差異性的預警指標。

采用K-S檢驗對52個預警指標進行正態分布檢驗時,檢驗結果在5%的顯著性水平下為不符合正態分布。52個預警指標中僅X41、X42顯著性水平值分別為0.157、0.844,均大于5%,服從正態分布,其余預警指標顯著性水平值均小于5%,不符合正態分布。

(二)獨立樣本T檢驗

對服從正態分布的預警指標X41、X42進行獨立樣本T檢驗,若sig值大于0.1,則認為兩樣本間不存在顯著差異。而根據SPSS輸出的檢驗結果顯示,X41的Levene統計量為5.191,第一個sig值為0.024<0.05,故方差不齊,方差不齊看第二個sig值,第二個sig值為0.306>0.1,所以X41在兩樣本間不存在顯著差異;同理,X42在兩樣本間不存在顯著差異。因此,X41、X42均沒有通過獨立樣本T檢驗,應剔除。

(三)Mann-whitney U 檢驗

采用Mann-whitney U對除了X41、X42之外的其余50個不服從正態分布指標進行顯著性檢驗,在此構建假設,當顯著性水平大于0.05時,認為ST組和非ST組不存在顯著性差異。根據Mann-whitney U檢驗結果顯示,在5%顯著水平下,X3、X5、X6、X8、X12、X13、X14、X15、X18、X19、X26、X27、X31、X34、X35、X37、X39、X40、X45、X50、X52通過檢驗, 即以上 21 個預警指標在兩組樣本之間存在顯著差異。其余指標沒有通過檢驗,應剔除。

綜上所述,在對52個預警指標進行K-S檢驗、T檢驗、U檢驗后,最終確定了ST組與非ST組樣本間的X3、X5、X6、X8、X12、X13、X14、X15、X18、X19、X26、X27、X31、X34、X35、X37、X39、X40、X45、X50、X5221個預警指標存在顯著差異。

表2 財務預警指標匯總表

(四)因子分析

因子分析的目的是對因子進行降維處理,以得到用較少的因子描述原始數據中多個變量之間的關系。在進行因子分析前,首先要進行KMO和Bartlett檢驗,比較研究樣本之間的相關性程度,通常情況下,KMO度量值大于0.5,說明因子分析法適用于研究樣本。檢測結果顯示,以上存在顯著差異的21個預警指標KMO度量值為0.723>0.5且Bartlett測試的sig值為0.000,遠低于0.05的顯著性水平,表明21個預警指標適合進行因子分析且指標間具有相關性。

運用SPSS軟件主成分的特征值和貢獻值計算,選擇特征值大于1的主成分,提取7個包含原來73.623%的信息量公因子,并旋轉因子載荷矩陣,得到7個公因子的得分函數:

(五)構建Logistic財務預警模型

Logistic回歸不要求各組因變量具有相同的協方差,但概率的取值在0—1中,將該概率進行Logit變換,簡單明了。因其這一特征,本文運用二項分類Logistic回歸模型構建智能制造視角下,高新技術制造業上市公司財務預警模型。

在Logistic回歸模型中,其線性表達式為:

P是公司發生財務危機的概率,1-P為不發生財務危機的概率。

將因子分析得到的7個公因子作為輸入變量進行Logistic回歸分析,結果見表3。

表3 Logistic回歸分析結果

根據表3的數據,構建智能制造視角下高新技術制造業上市公司財務預警模型如下:

將樣本公司2015年預警指標數據代入以上財務預警模型中,在檢驗過程中,當預測模型的P值大于等于0.5時,判定該公司極有可能陷入財務危機;當P小于0.5時,發生財務危機概率很小。該預警模型在對60家樣本公司進行判別時,僅將非ST組1家公司判斷為ST公司,正確率達到了98.33%,預警效果較好。

四、研究結論

本文選擇滬、深兩市的60家高新技術制造業上市公司為研究樣本,以樣本公司2013—2015年的財務報表數據和公告的生產經營狀況,重建該行業財務預警指標體系,并構建Logistic財務預警模型對重建的指標體系進行檢驗,取得了正確率98.33%的良好預測效果,說明重建的預警指標體系能夠較為準確地預測其財務狀況。得到以下結論:負債經營率相較于資產負債率更具有顯著性;投入資本回報率、資本積累率等5個盈利指標以及代表國家宏觀調控對企業產生影響的研發環境指標對高新技術制造業財務危機影響顯著,這與國外Ma Y.,Chen Y.,Billio M的最新研究結論相符;此外,重點反映高新技術制造業科技創新、現金流的13個預警指標,如研發轉化、研發產出、監事會規模、現金比率等均對財務風險影響較大。為避免財務危機的發生,高新技術制造業上市公司在實際運營過程中應注重科技創新,注重研發環境對企業科技創新的影響,不能完全依賴政府補助,應增加企業自有資金的研發投入,加速研發轉化,提高盈利能力。其次,監事會規模間接影響科技創新且屬于ST組與非ST組存在顯著差異的預警指標,ST組監事會規模大多為3人,極少數為5人,而非ST組僅兩家為3人,其余均為5人,因此,監事會規模設置為5人更能發揮監督作用。

本文主要從科技創新、現金流方面重建高新技術制造業財務預警指標體系,選擇了更適合行業特征的財務預警指標,在指標選取上有一定的創新但也存在以下不足:由于部分公司沒有對政府補助進行細分,無法得到科技創新項目補助,因此選取了企業全年政府補助總額;此外,僅采用了60家高新技術制造業上市公司2013—2015年的財務數據,截面數據較少。

猜你喜歡

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

華人時刊(2020年13期)2020-09-25 08:21:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中國外匯(2019年14期)2019-10-14 00:58:28

中國軍轉民(2017年11期)2018-01-31 02:17:31