大數據在我國個人征信領域的問題探索

2018-09-19 11:44:58丁潔

價值工程 2018年30期

丁潔

摘要:隨著互聯網和大數據技術的不斷發展,對征信行業具有強大的沖擊力,顛覆傳統征信觀念。針對目前我國互聯網征信仍處于初級階段,存在信用主體權益難以保障、征信數據共享困難、信息安全風險較大、大數據征信準確性有待驗證等問題,提出大數據征信體系的發展建議。

Abstract: With the continuous development of the Internet and big data technology, it has a strong impact on the credit reporting industry and subverts the traditional concept of credit reporting. In view of the fact that China's Internet credit reporting is still in its infancy, and there are problems such as difficulty in securing credit subject rights, difficulty in collecting credit data, high information security risks, and doubt in accuracy of big data credits, suggestions for the development of big data credit system are proposed.

關鍵詞:大數據;互聯網;征信;信用評估

Key words: big data;internet;credit reporting;credit evaluation

中圖分類號:F832.4 文獻標識碼:A 文章編號:1006-4311(2018)30-0224-03

0 引言

征信是指專業化的、獨立的第三方機構對企業和個人的信用信息進行采集、整理、保存、加工,并依法對外提供信用信息查詢和評估服務的活動,以此控制信用風險。我國傳統征信體系主要依靠央行的金融信用信息基礎數據庫,其中企業數據為核心。而互聯網以B2B或B2C的形式將社會中大多數個人互相連接起來,原有的征信體系已不能滿足社會征信的需求,個人征信在征信體系中的比重變得日益重要。在傳統征信中,個人征信是基于銀行業金融機構的個人金融交易行為來確定的,而隨著互聯網金融的快速發展,P2P網絡貸款、個人消費金融的規模迅速增加,但由于缺乏有效的信用信息共享機制,導致多頭借貸、過度借貸、詐騙借貸等行為不斷出現。與此同時,在金融領域之外的商業信用信息數量也越來越多,這為征信業帶來較大的挑戰。

大數據的出現為征信業的發展帶來新的契機,征信可依托大數據技術構架新的信用評估模型,通過多維度變量對個人進行信用信息考察,將碎片化的、海量的、分散的個人信息轉化為個人的信用畫像,形成有價值的全局信息,將信息不對稱降到最低。2018年2月22日,央行正式下發我國首張個人征信業務牌照,百行征信有限公司正式獲批,以互聯網金融協會牽頭持股36%,芝麻信用、騰訊征信、中智誠征信等8家個人征信試點機構各持股8%,整合各大數據主體的有關個人信用信息的資源,彌補央行征信覆蓋率不足的問題,降低征信成本,提高征信效率,完善我國的個人征信體系建設。

1 我國征信的發展現狀

1.1 傳統征信覆蓋率低且信息量不足

目前我國的征信模式主要以政府為主導,以中國人民銀行的金融信用信息基礎數據庫為核心,接入的機構包括金融機構、小貸公司以及部分互聯網企業,主要搜集信用主體在各金融機構的借款、信用卡、對外擔保情況、逾期次數等;同時接入法院判決信息、欠稅記錄、電信欠費信息、公積金等公共信息。央行的征信系統通過商業銀行及其他準入機構報送的數據,提供給銀行系統信用查詢和提供個人征信報告,但對于其他征信機構和互聯網金融公司目前不提供直接查詢服務。

截止2017年8月,央行的征信系統共收錄9.3億自然人,其中有信貸記錄的共4.6億人,仍有4.48億自然人沒有信用檔案,占比達32%,無法獲得傳統的金融服務。可見,我國征信市場單一及覆蓋率低。同時,傳統征信的數據來源主要以銀行信貸為主,缺乏多維度的信息。

而截止2017年12月,我國有7.7億網民,其中,手機網民有7.53億[1],人群的覆蓋面非常廣。依托網絡的普及率,大數據可以搜集任何網民的網絡記錄,包括電商平臺的交易記錄、社交言論、行為記錄、地理位置信息等,用機器學習模型及多維度變量方法,深度挖掘并分析個人的信用記錄,是對傳統征信的補充,使得缺少傳統信用數據的人群能夠獲得信用服務。

此外,央行的個人征信報告主要反映的是個人的逾期情況,而實際銀行操作時還要結合本銀行自身的信用評級作為對征信報告的補充手段,并且同時查詢“全國被執行人名單”、“黑名單查詢”、“全國失信信息名單查詢”等政府平臺的網站來輔助了解個人全面的信用情況。由于各銀行的評級系統皆存在差異,評級方式主要依靠客戶經理事前的材料搜集準備、手工系統錄入、人工選項選擇,故主觀性大且人力成本高。

1.2 大數據征信發展的趨勢性

互聯網金融的發展,風險控制是核心,而征信是風險控制的關鍵。近幾年來,網絡借貸P2P平臺快速發展,而P2P公司無法接入央行的征信系統從而無法獲得可靠的征信數據,嚴重阻礙P2P平臺的正常發展。截止2018年4月底,我國網貸行業累計停業及問題平臺共4237家,占網貸平臺總量(6114家)的69.3%[2]。

數據作為征信業發展的核心因素,其儲存、分析極為關鍵。而大數據最核心的價值就是對海量數據進行儲存和分析的技術。大數據征信突破傳統征信只搜集結構化數據的局限性,任何數據,包括視頻、圖片、音頻等非結構化數據以及郵件、網頁等半結構化數據,都可通過機器學習、人工智能、數據挖掘、集成算法等技術,將看似與信用無關的或者關聯性弱的數據通過交叉驗證的方法,轉化為強變量的征信數據。既可以評估過去的信用狀況,又能分析和預測未來的違約率。同時大數據強大的快速分析及驗證能力,確保了信用結果的客觀性和可靠性,杜絕數據造假。

1.3 大數據平臺快速發展

隨著大數據的發展,一些傳統的征信機構開始轉型,創建了基于同業共享的大數據征信系統。例如上海資信有限公司2013年創建了網絡金融征信系統(NFCS),該系統主要解決P2P平臺無法接入央行征信系統,完全靠借款人自主提供其央行的征信報告,造成審核成本高、手續繁瑣、資信材料易造假這一問題。該系統采集P2P平臺客戶的個人基本信息、貸款信息、還款信息和特殊交易信息,通過數據共享,幫助P2P平臺了解授信對象,防止多頭借貸和惡意欺詐,規避信用風險。截止2018年4月30日,NFCS網絡金融征信系統接入機構1153家,共收錄自然人5220萬人,其中有借貸記錄的自然人2313萬人,4月日均查詢量20.8萬次。

小額信貸行業信用信息共享服務平臺(MSP)為會員制模式,于2013年3月由北京安融惠眾征信有限公司創辦,主要服務對象為小貸公司、P2P公司、擔保公司,通過信息共享,幫助其會員避免過度借貸、惡意欺詐等信用風險。截止2018年4月,MSP征信累計會員數量達2431家,被收錄信貸記錄的信息主體共1122.8萬人。

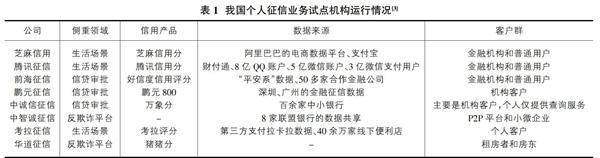

一些大型的互聯網公司也在進軍個人征信業務領域,2015年1月人民銀行因社會信用體系建設的需要允許8家公司作為第一批試點的市場化的個人征信機構,分別是芝麻信用、騰訊征信、前海征信、鵬元征信、中誠信征信、中智誠征信、考拉征信、華道征信。這8家公司利用各自的數據優勢,建立個人信用評分產品(表1)。這些信用評分產品不僅應用于傳統的金融場景,還應用于信用生活場景。如芝麻信用同時應用于信用借還、免押金出行、免押金住宿等。

此外,互聯網征信機構還致力于征信產品的開發,在傳統征信產品的基礎上衍生出信用認證、信息核查、欺詐風險評分、欺詐信息驗證服務等增值產品。

2 我國大數據征信發展面臨的問題

2.1 信用主體的權益難以保障

2.1.1 大數據信息采集的隱蔽性造成用戶的知情權和同意權難以保障

《征信業監管條例》第十三條規定:“采集個人信息應當經信息主體本人同意,未經本人同意不得采集。”而大數據征信系統主要依靠網絡爬蟲類技術追蹤挖掘個人的網絡瀏覽記錄,大數據平臺一般自動記錄個人的電商數據、社交數據或交易記錄等信息,該過程具有隱蔽性,使得征信公司在采集數據時往往未獲得信息主體的授權。

《征信業監管條例》第十四條規定:“禁止征信機構采集個人的宗教信仰、基因、指紋、血型、疾病和病史信息”,由于互聯網中隱藏了大量的個人敏感信息,征信公司在數據收集時很難避免采集到這些法律嚴令禁止和限制性的信息,因此個人信用信息采集范圍的合法合規性難以界定。

與此同時,還存在被迫或無意間同意授權的行為,以芝麻信用為例,在用戶查詢支付寶年賬單時,在未看清的情況下無意勾選同意“芝麻信用服務協議”,給予授權;還有部分用戶因無法理解個人信息采集的真正用途,且認為除點擊同意外并無其他選擇而偽授權。

2.1.2 信用主體的異議權難以實現

由于大數據征信技術性極高,造成普通信用主體難以理解大數據征信模型及評分的標準,以至于難以發現其中的信息不準確或遺漏問題,個人信用主體無法及時進行信息更正,異議權難以運用。

2.1.3 信用主體的信譽重建權難以保障

《征信業監管條例》第十六條規定:“征信機構對個人不良信息的保存期限為5年,超過5年的應當刪除”,但互聯網征信機構的數據記錄遍布網絡及網絡終端,難以刪除,且目前互聯網征信公司的產品協議中并未對用戶信用信息的使用時限做出明確的規定,造成信息主體很難進行信譽重建。

2.2 征信數據共享困難

目前我國央行的金融信用信息基礎數據庫、政府職能部門如司法、工商、稅務、海關、民政局等相關信息、P2P平臺的網貸信息未能實現數據共享,信息孤島問題嚴重。同時各行業均按照自己的標準建立征信體系,國家并未統一信息采集標準、接口交換標準、征信服務標準,且征信數據被各征信機構視為商業秘密及其核心競爭力,嚴重阻礙我國征信的發展。

以8家個人試點征信機構為例,這8家機構都依托互聯網形成自己的業務閉環,分割了市場的信息鏈,造成每一家的信息覆蓋率都受到限制,而且信息不廣、不全面也同時造成了產品的有效性不足。因此,央行拒絕下發個人征信牌照。

2.3 信息安全風險較大

大數據征信機構海量采集數據,這些數據涵蓋個人的身份信息、社交信息、交易信息、受保護的醫療信息等,如何保證在采集、儲存、傳送時信息的安全性。2016年商業銀行2起個人征信信息泄密事件都是因為央行征信報告查詢所接入的機構范圍有限以及征信信息的價值高所引起的,而大數據征信機構的數據庫價值量更高,很容易被不法分子當做目標,進行攻擊、利用。如何對服務器進行安全防護,防止未經授權的人員進入系統竊取、篡改數據,影響用戶的個人信息安全,是大數據征信機構所面臨的難題。

2.4 大數據征信的準確性有待驗證

大數據征信通過多維度變量及交叉驗證海量數據,將碎片化的信息轉化為個人的信用畫像,理論上較傳統征信準確性提高。但我國大數據征信還處于初級階段,目前市場上的征信機構提供的產品很多,但其采集數據的來源大多來自于本集團旗下或本行業領域,往往會造成本集團的忠實用戶評分較高,而一般用戶評分較低。例如芝麻信用分,如果該用戶經常使用淘寶、天貓、支付寶,在阿里系的電商平臺進行消費、交易,該用戶很容易獲得較高的信用評分;而對一些活躍度不高的用戶,其信用評分一般較低,由于芝麻信用分對該類用戶采集的信息十分有限,由此得出的信用評分的準確性往往有所偏頗。

除此之外,傳統的征信數據模型如FICO評分是經過幾十年的反復修正才得確認模型的有效性,而大數據征信模型的預測能力有待時間的驗證。

評估個人的信用水平主要需考量信用主體的還款能力及還款意愿,在傳統征信評估模型中一般以信貸數據為核心對信用主體展開分析,而目前我國8家個人試點征信機構均使用社交數據于個人的信用評估模型中。一方面,通過用戶在社交網站上發布的狀態、評論,能夠比較準確地預測出個人的興趣愛好和性格特征,從其人脈網絡,能夠從側面反映個人的還款意愿;同時,信用主體在社交網絡或朋友圈發布的有關飲食、旅行、出行的照片,也可以觀察出個人的消費水平,間接估算個人的還款能力。但對于一些較注重隱私或者人為操控社交數據的個人,其還款能力較難評估,也就會影響到信用評分結果的準確性。

3 我國大數據征信體系發展的對策建議

3.1 完善法律法規,加強對信息主體權益的保護

根據目前征信業的發展狀況,完善征信業的法律法規,同時出臺對于大數據征信的監管細則。一是推動制定《個人信用信息保護法》,明確個人信息采集的范疇、渠道、手段,防止觸犯個人隱私。二是通過立法建立互聯網征信數據采納授權制度,確保信用主體的知情權和同意權,防止信息過度采集或者數據未經授權提供給第三方機構使用。同時,可借鑒國外法律,增加信息主體的數據遺忘權,以建立互聯網征信下個人的信譽重建制度。三是建立互聯網征信機構的異議處理崗,增加數據處理的透明度,互聯網征信機構應充分披露其采集的信用信息、數據分析的方法,向信用主體解釋其信用評估模型的算法,方便個人進行信息查詢并且進行信息更正,以確保異議時處理的及時性和有效性。

3.2 推進征信標準化建設,促進信息共享

一是制定統一的征信技術標準,包含信息分類標準、數據采集標準、信用報告格式標準、信用評價標準、異議處理標準、接口交換標準,為信用信息共享提供標準化的技術參考,促進數據共享。并且征信標準應隨著互聯網發展及大數據技術的發展不斷完善和修正,以確保征信技術標準的實時有效性和適用性。二是建立征信大數據庫,以百行征信為未來的發展契機,匯總央行和各征信機構的數據,接入P2P網貸平臺,融合地方政府建立的信用黑名單,推進政府職能部門的相關信息和公共部門的信息采集,形成較為完整的社會信用體系。

3.3 加強監管制度,保障信用信息安全

一是完善大數據征信的監管制度,明確制定大數據征信的相關細則,特別是對互聯網征信機構服務器的監督管理辦法,嚴格監督其信息采集及使用行為,有效防止個人信息販賣、互聯網欺詐等違法犯罪行為。二是加強信息安全管理,政府應給予相應的技術支持,通過實名身份驗證、數字證書、電子簽名等安全認證技術,同時采用臉部掃描、指紋、密碼等方式,確認為信息主體本人,保護個人的信息安全,防止泄露事件。

3.4 提高數據采集質量,增加評估模型的準確性

首先,大數據征信發展的核心在于技術,要不斷更新、研發新的技術手段,解決大數據獲取信息不完整和不準確的問題,確保數據的有效性。其次,要不斷檢驗和修正信用評估模型,大力發展機器學習、區塊鏈、數據挖掘等技術,提高評估模型的準確性。同時,對于一些網絡活躍度不高的用戶,也要研發適合其的信用評估模型,以擴大信用評估的范圍。

參考文獻:

[1]中國互聯網絡信息中心.2018年第41次中國互聯網絡發展狀況統計報告[EB/OL].[2016-08-03]http://www.199it.com/archives/685063.html.

[2]網貸之家.P2P網貸行業2018年4月月報[EB/OL][2018-05-01].https://www.wdzj.com/news/yc/2364214.html.

[3]戴洋,季琳琳.大數據在征信領域應用的國際經驗及啟示[J].金融縱橫,2018(1).

[4]劉桂榮.金融創新、金融科技與互聯網金融征信[J].征信,2018(2).

[5]張赟,肖羽,朱南.社交數據在個人征信中的可靠性初探[J].上海金融,2016(3).

[6]王秋香.大數據征信的發展、創新及監管[J].國際金融,2015(9).

猜你喜歡

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:52:41

中國記者(2016年6期)2016-08-26 12:36:20