淺析我國綠色金融發展現狀及問題

2018-10-11 06:14:36楊升

時代經貿 2018年23期

關鍵詞:商業銀行

【摘 要】我國正面臨日益嚴峻的環境問題,而綠色金融既是解決環境問題的重要途徑,也是發展綠色經濟的重要支撐。在此背景下,本文通過對我國以綠色信貸為主的綠色金融體系的分析,進而提出我國綠色金融發展的主要問題和對策。

【關鍵詞】綠色金融;綠色信貸;商業銀行

一、環境問題日益嚴峻

近幾十年來,中國經濟的高速增長已經造成嚴重的資源與環境問題。例如,2005年中國與美國CO2排放量基本持平,2006年中國排放量則快速增長到64.14億噸,超過美國碳排放總量57.04億噸成為世界第一。2014年,我國碳排放總量更是達到97.61億噸,遠超美國、日本、歐盟等國家和地區。此外,有研究估算,嚴重的空氣污染已對中國經濟和居民健康造成巨大損害。(YANG & HE,2016)

面對日益嚴峻的環境問題,全球在氣候變化、生態環境、可持續發展問題上形成共識,各國和國際組織推出一系列環境協議和政策法規。同時,黨的十八屆五中全會也明確提出“綠色”等五大發展理念。因此,以低能耗、低排放、低污染為特征的綠色經濟理念方興未艾,正在成為不可逆轉的趨勢。(巴曙松等,2010)[2]

二、以綠色信貸為主的綠色金融體系快速發展

目前,僅靠政府支出已難以滿足巨大的環保資金需求,而應通過綠色金融產品和服務將多元化社會資本引入環保領域。2007年以來,國家環保總局(現國家生態環境部)同銀監會、保監會、證監會,相繼出臺“綠色信貸”、“綠色保險”、“綠色證券”等鼓勵辦法。但由于我國是典型的以銀行為主導的金融市場,間接融資比重長期超過70%,目前我國綠色金融仍以綠色信貸為主。(鄧翔,2012)[3]而“綠色保險”、“綠色證券”剛剛起步,規模和作用比較有限。

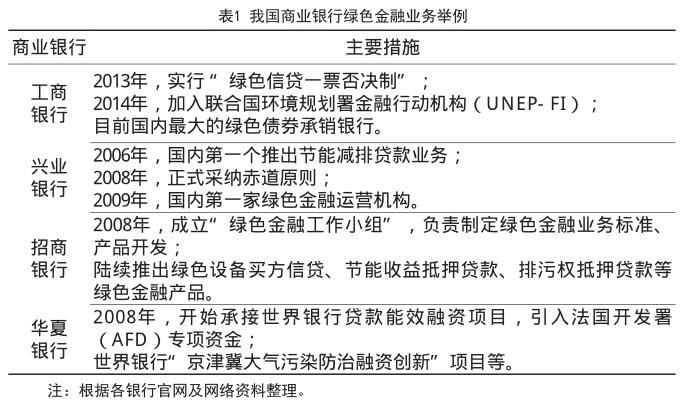

在銀監會(現銀保監會)主導下,我國綠色信貸政策于2007年7月正式啟動,積極引導銀行業金融機構大力發展綠色信貸,支持綠色、循環、低碳經濟發展,取得了顯著成效。我國21家主要銀行業金融機構綠色信貸額從2013年末5.20萬億元增長至2017年6月末8.22萬億元。截至2017年6月末,節能環保項目和服務貸款每年可節約2.15億噸標準煤,減排4.91億噸CO2,相當于北京7萬輛出租車停駛336年或三峽水電站發電8.4年形成的CO2減排量。此外,國內許多商業銀行已經在綠色金融領域進行了大量探索和布局。

三、我國綠色金融發展的主要問題和對策

(一)政策扶持和外部激勵

開展綠色金融業務不僅對經濟發展和環境保護等具有巨大的積極作用,也有利于金融機構提高自身品牌聲譽(Scholrens & Dam,2007)[4]和降低風險(鄧清,2011)[5]。相反,有研究認為綠色金融業務對企業效益并沒有顯著影響(麥均洪和徐楓,2015)[6],甚至會在短期內增加企業運營成本并降低企業財務績效(鄧翔,2012)[3],從而降低企業綠色金融業務動力。目前,我國對綠色金融業務的激勵機制并不健全,扶持政策較為分散且滯后于市場發展。例如,現行財稅政策扶持對象主要是節能環保企業,但對支持這類企業或項目發展的金融機構(如為上述企業提供綠色信貸的商業銀行)則缺乏相應的配套激勵政策,如在政府貼息、稅收減免、撥備及壞賬核銷等方面對銀行等金融機構的扶持政策存在缺失。根據國際經驗,英國、德國等發達國家對國內銀行業的綠色信貸業務均給予一定額度的貸款貼息補貼。

因此,政府相關部門應密切結合綠色金融市場發展態勢,針對不同產品的品種、利率、額度等,將其與財稅、產業等宏觀調控機制有機結合起來,逐步制定并落實相應的激勵性政策和機制,發揮政府在社會資源配置中的引導功能,從而促進金融機構積極開展綠色金融業務。

(二)金融機構經營目標和內部激勵

與傳統業務相比,綠色金融業務在短期成本、投入產出等環節上優勢并不明顯,加之目前外部激勵不足,抑制了金融機構發展綠色金融業務的動力。而從金融機構內部經營角度看,目前大多數金融機構并未制定明確的綠色金融業務目標,導致綠色金融業務資源配置力度不足;同時,在內部績效考核中也未建立針對性的激勵制度,無法提高業務人員開展綠色金融業務的積極性。

針對上述問題,在國家逐步完善外部激勵政策基礎上,金融機構也應制定長期的綠色金融發展戰略,并將其與自身經營目標相融合。同時,還應制定綠色金融業務考核指標等內部激勵措施,從而將綠色發展目標傳導至各分支機構和人員。例如,已有銀行將綠色金融業務增量指標引入條線和人員考核。

(三)綠色金融產品體系和專業人才

目前,我國綠色金融產品和服務整體上還處于起步階段,仍以綠色信貸為主,新型產品和服務供給嚴重不足。此外,人才匱乏已成為制約我國綠色金融發展的又一瓶頸。由于綠色金融涵蓋經濟、金融、環境、生態等多學科領域,具有跨學科特征,而我國教育體系學科建設相對滯后,難以培養綜合人才。同時,金融機構缺少從業人員培養機制,導致員工業務能力不足,業務知識相對落后。

因此,在風險可控、商業可持續原則下,應鼓勵金融機構進行綠色金融產品創新。如充分利用資本市場,在綠色信貸基礎上,大力發展綠色債券、綠色基金、綠色租賃等產品。此外,各金融機構還應加大人才培養和儲備力度。一是通過積極與教育機構開展合作,加強綠色金融人才聯合培養。二是加強從業人員培訓,提高從業人員專業理論水平和業務熟練程度。此外,還可在資金、稅收等方面鼓勵金融和科研機構加大復合型人才的引進工作。

(華夏銀行博士后科研工作站,北京100005)

注釋:

數據來源:銀保監會網站,http://www.cbrc.gov. cn/chinese/home/docView/DC4C7CF6BDF74070 9FF057ADCF552A47.htm

參考文獻:

[1]Sheng YANG, Ling-Yun HE. Fuel demand, road transport pollution emissions and residents health losses in the transitional China. Transportation Research Part D: Transport and Environment, 2016,42.

[2]巴曙松,嚴敏,吳大義.后金融危機時代中國綠色金融體系的發展趨勢[J].金融管理與研究,2010(2).

[3]鄧翔.綠色金融研究述評[J].中南財經政法大學學報,2012,195(6).

[4]Scholtens B, Dam L. Banking on the Equator. Are Banks that Adopted the Equator Principles Different from Non-Adopters?[J]. World Development, 2007,35(8).

[5]鄧清.我國商業銀行碳金融業務創新的探討[J].學術交流,2011(10).

[6]麥均洪,徐楓.基于聯合分析的我國綠色金融影響因素研究[J].宏觀經濟研究, 2015(5).

本文獲得2017年度北京市博士后科研活動經費資助(A創新研發類)。

作者簡介:楊升(1986—),男,甘肅天水人,現為華夏銀行與中國人民大學聯合培養博士后,研究方向:金融風險與投資分析,環境金融研究。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13