三維核算模式下供應鏈物流成本研究

2018-10-17 09:12:40許湘津昆明理工大學津橋學院云南昆明650106

物流科技 2018年10期

許湘津,宋 洋 (昆明理工大學 津橋學院,云南 昆明 650106)

XU Xiangjin,SONG Yang (Oxbridge College,Kunming University of Science and Technology,Kunming 650106,China)

國內部分企業仍將物流成本管理的范疇限制在企業內部,供應鏈意識較弱,忽略了供應鏈集成對成本的優化及效率提升。研究也顯示供應鏈物流成本的必要性,但實質性的研究仍欠缺。優化物流過程,降低供應鏈整體成本,增加企業效益,提升物流行業水平,對供應鏈企業的發展十分重要。

1 理論綜述

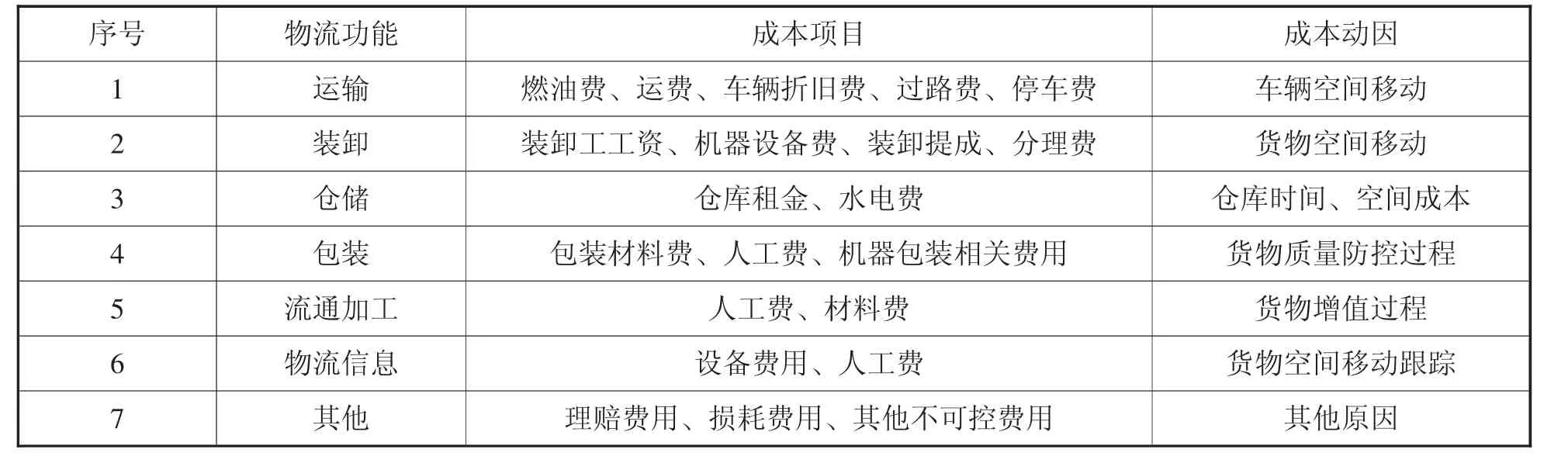

企業的供應鏈運作大致會涉及供應物流、生產物流、銷售物流、回收物流這幾個過程,供應鏈物流成本按物流的功能進行分類可分為:運輸成本、倉儲成本、流通加工成本、包裝成本、裝卸與搬運成本、物流信息和管理費用。物流成本的核算方法主要有會計報表核算法、供應鏈物流功能成本法、供應鏈物流成本統計核算法。

相關系數常用字母r表示,用來衡量兩個隨機變量之間線性相關程度的指標。總體相關系數用ρ表示,相關系數的取值范圍為[-1,1]。相關系數為-1或者+1表示完全相關,值越大,誤差Q越小,變量之間的線性相關程度越高;值越接近0,Q越大,變量之間的線性相關程度越低。

2 供應鏈物流成本三維核算模式

通過對會計和賬戶進行細化,可從多個維度更詳細地核算物流成本。本文將從物流功能成本、企業供應鏈過程成本以及成本項目三個維度對供應鏈中的物流成本進行核算,如圖1所示。

按供應鏈過程涉及到的物流功能對成本進行劃分,各功能成本涉及的成本項目及成本動因如表1所示。

圖1 三維物流成本核算模式圖

3 案例研究

JW是一家較大型的零售企業,屬需求拉動式供應鏈。JW目前主要根據會計賬目來進行物流成本的大致核算,主要經營日用百貨、食品、肉類、果菜、服裝、化妝用品、家用電器等,從整體業務績效上衡量企業的經營狀況及進行管理。以JW為核心企業的供應鏈涉及了供應物流、生產物流、銷售物流、回收物流、廢棄物處理物流。

表1 物流成本動因統計表

3.1 JW供應鏈物流成本的相關度分析

(1)JW供應鏈物流成本的相關度指標建立

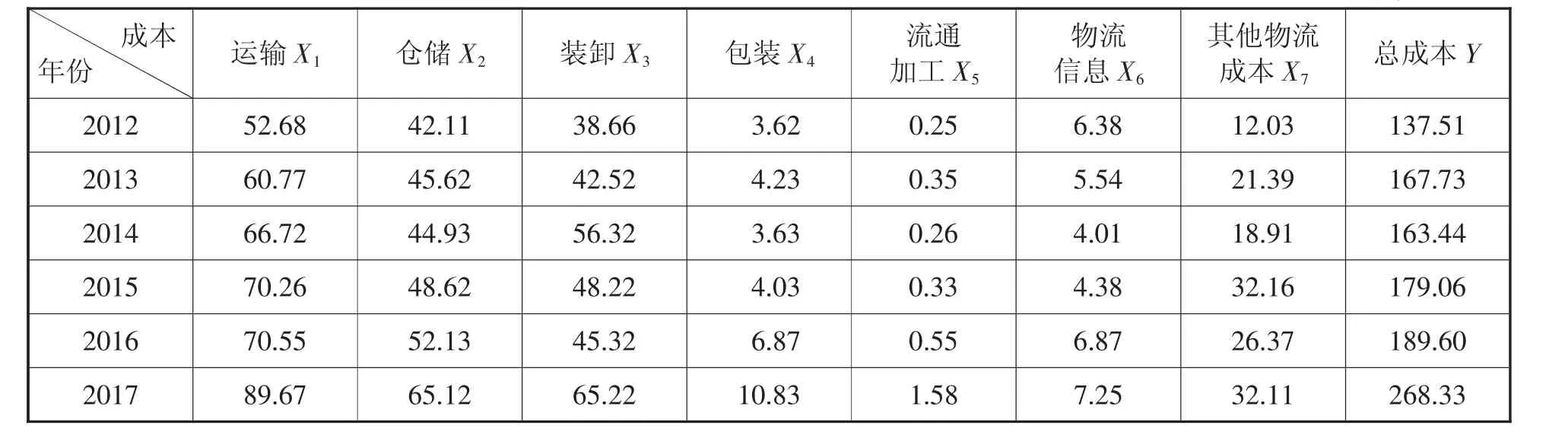

本文對JW的供應鏈各階段中產生的功能性物流成本進行統計,2012~2017年JW企業物流成本數據結果統計表如表2所示。

表2 2012~2017年JW企業物流成本數據結果 單位:萬元

(2)供應鏈物流成本影響指標的相關度分析

本文采用Excel的統計分析工具多元回歸對JW的物流成本影響指標的自變量與因變量的相關性進行處理,所得結果如表3所示。

表3 物流成本影響指標的相關系數統計表

(3) 結果分析

正相關系數保留(Xi,Y) 的相關系數值大于0.9的,故保留X1、X2、X4、X5;偏相關系數舍棄 (Xi,Xj)的相關系數大于0.85的,故舍棄X4、X5。可知運輸X1、倉儲X2與物流成本總額Y之間具有較強的相關性且指標之間正常影響;其他因素對物流成本總額Y的影響較小且相互之間的影響程度較大,不能正常反映成本值,因此舍棄。

通過進行影響物流成本的相關指標的分析,得到對供應鏈物流總成本影響最大的兩個因素:運輸成本X1,倉儲成本X2,此因素對于公司預測未來成本及最小成本和最大化優化物流成本有著十分重要的意義。

3.2 JW的供應鏈物流成本影響因素分析

(1)運輸對物流成本影響

JW運輸成本主要存在的問題是運輸空載率較高,因此,為保證庫存最低,不得不降低庫存,那么就需要及時地進行補貨,就需要供應商經常性小批量的送貨,導致供應物流成本較高。JW提供送貨上門的服務,且達到一定金額在一定距離范圍內不收取任何費用,大大增加了運輸成本;加之逆向物流等造成的車輛移動、維修、折舊、油費、人工費等,最終造成運輸費用成為相關性最強的因素之一。

(2)倉儲對物流成本影響

貨物的保管也是影響物流成本的重要因素之一,JW及上下游企業對貨物的保管制度不夠完善,貨物的分類保管不正確,沒有嚴格的標準,隨意丟在倉庫貨架及地面,導致物品受潮、變質,甚至遭蟲、鼠叮咬導致貨損、霉爛等,企業管理制度的不完善以及管理人員的疏忽而導致貨物丟失等事故。盤點方法存在一定的問題,盤點方法單一導致貨物賬物不實。

3.3 JW的供應鏈物流成本的控制策略

(1)多方面優化運輸成本

通過合理選擇運輸工具、合理配置貨物和物流時效;制定最優運輸計劃,應用線性規劃技術確定消費地與企業之間的最短路線,合理優化運輸時間,控制發車節點;采用零擔湊整、減小車型、直線運輸等方法,在保證庫存不積壓的前提下擴大每次運輸批量,減少運輸次數;提高貨物裝載量,合理配載,將重貨和輕泡貨物合理配置,以免造成核重滿載而車廂不滿或貨車廂已滿但核重不足。改進商品包裝,盡可能多的碼放貨物;通過建立以下指標來判斷運輸費用,如:裝載率=實際載重量/標準載重量*100%、車輛開動率=月總開動次數/擁有臺數*100%、運行周轉率=月總運行次數/擁有臺數*100%、單位運量運費=運輸費/運輸總量。

(2)加強對貨物保管的管理

考慮供應鏈管理庫存(VMI),直接有效地減少庫存成本的方法。倉庫需配備滅鼠裝置、防潮設施,以及配備貨架,防止貨物堆積導致的貨物損壞。對貨物進行分層分類保管。設專人對倉庫進行看管,定期盤點庫存,做好出入庫臺賬,防止貨物被盜。還需不定時對貨物進行貨物倉位進行調整對貨物的保管應充分利用。

特殊商品如冷凍、冷藏商品,也采取賣場存貨與庫房存貨合一的做法,若儲存空間太小或屬冷凍(藏)庫,也可以不固定位置而彈性運用。

4 總結與展望

從整個研究結果可見,通過三維核算模式可以整合供應鏈上的物流成本,相關性分析定位影響物流成本的影響指標具有可行性。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

物流技術與應用(2019年8期)2019-09-04 03:29:56

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

汽車觀察(2018年12期)2018-12-26 01:05:44

電影(2018年12期)2018-12-23 02:18:48

當代貴州(2015年5期)2015-12-07 09:09:57

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21