新個(gè)稅法對(duì)你影響幾何?

2018-10-17 09:17:56新產(chǎn)經(jīng)郭師緒

新產(chǎn)經(jīng) 2018年10期

◎《新產(chǎn)經(jīng)》郭師緒

新個(gè)稅法擬于2019年1月1日全面施行,而2018年10月1日起施行最新起征點(diǎn)和稅率。那么,起征點(diǎn)定為5000元/月是否合適?實(shí)行綜合征稅之后,實(shí)際納稅額是增加了還是減少了?增加住房貸款利息和住房租金等專項(xiàng)附加扣除,會(huì)不會(huì)迎來(lái)一波買(mǎi)房熱潮?

5000元/月起征點(diǎn)惠利幾何?

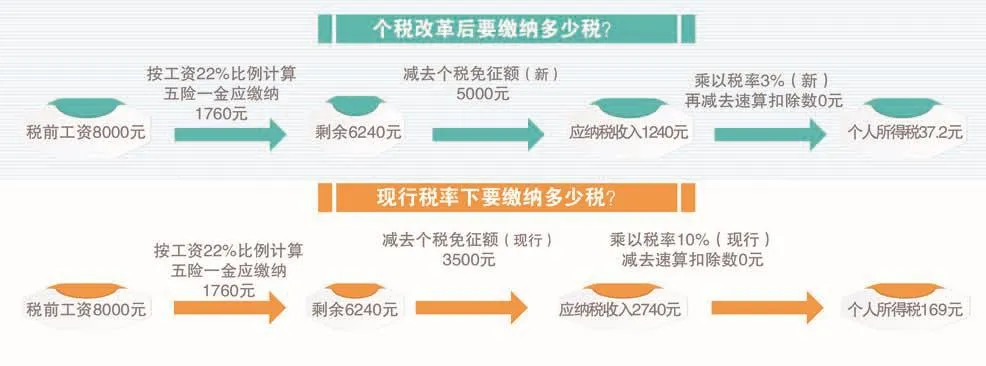

草案規(guī)定,居民個(gè)人的綜合所得,以每一納稅年度的收入額減除費(fèi)用6萬(wàn)元以及專項(xiàng)扣除、專項(xiàng)附加扣除和依法確定的其他扣除后的余額,為應(yīng)納稅所得額。這條規(guī)定,也就是媒體所說(shuō)的,個(gè)稅起征點(diǎn)為每月5000元。

每月5000元的標(biāo)準(zhǔn)緣何而定?

對(duì)此,財(cái)政部副部長(zhǎng)程麗華說(shuō),主要基于三方面考慮,一是統(tǒng)籌考慮城鎮(zhèn)居民人均基本消費(fèi)支出、每個(gè)就業(yè)者平均負(fù)擔(dān)的人數(shù)、居民消費(fèi)價(jià)格指數(shù)等因素后綜合確定的。根據(jù)國(guó)家統(tǒng)計(jì)局抽樣調(diào)查數(shù)據(jù)測(cè)算,2017年我國(guó)城鎮(zhèn)就業(yè)者人均負(fù)擔(dān)的消費(fèi)支出約為每月3900元,按照近三年城鎮(zhèn)居民消費(fèi)支出年均增長(zhǎng)率推算,2018年人均負(fù)擔(dān)消費(fèi)支出約為每月4200元。基本減除費(fèi)用標(biāo)準(zhǔn)確定為每月5000元,不僅覆蓋了人均消費(fèi)支出,而且體現(xiàn)了一定的前瞻性。

二是此次修法除基本減除費(fèi)用標(biāo)準(zhǔn)外,新增了多項(xiàng)專項(xiàng)附加扣除,擴(kuò)大了低檔稅率級(jí)距,廣大納稅人都能不同程度享受到減稅紅利,特別是中等以下收入群體獲益更大。僅以基本減除費(fèi)用標(biāo)準(zhǔn)提高到每月5000元這一項(xiàng)因素來(lái)測(cè)算,修法后個(gè)稅納稅人占城鎮(zhèn)就業(yè)人員的比例將由現(xiàn)在的44%降至15%。

三是新增兩項(xiàng)扣除,一是贍養(yǎng)老人專項(xiàng)附加扣除,二是允許勞務(wù)報(bào)酬、稿酬、特許權(quán)使用費(fèi)等三類收入在扣除20%的費(fèi)用后計(jì)算納稅,這使得相當(dāng)一部分納稅人的費(fèi)用扣除額進(jìn)一步提高。

不過(guò),程麗華表示,5000元“起征點(diǎn)”不是固定不變的,今后將結(jié)合深化個(gè)人所得稅改革,以及城鎮(zhèn)居民基本消費(fèi)支出水平的變化情況進(jìn)行動(dòng)態(tài)調(diào)整。

有人說(shuō),雖然覺(jué)得5000元的標(biāo)準(zhǔn)離預(yù)想有一定差距,但如果仔細(xì)算一下,這次改革是綜合改革,除了提高5000元基本減除標(biāo)準(zhǔn)之外,同時(shí)增加了一些專項(xiàng)附加扣除,擴(kuò)大了低檔稅率的級(jí)距。可能以前適用的是10%稅率,個(gè)稅法修改以后就適用3%稅率,這是一個(gè)綜合減稅的過(guò)程。

由此可見(jiàn),本次個(gè)稅改革有利于個(gè)稅優(yōu)惠福利分享給更多的群體。

中研普華研究員劉雄在接受《新產(chǎn)經(jīng)》采訪時(shí)表示,5000元/月起征點(diǎn)是充分考慮到我國(guó)各個(gè)階層的實(shí)際情況以及國(guó)家發(fā)展現(xiàn)階段實(shí)際,總體來(lái)看比較合理。

有人計(jì)算,在不考慮專項(xiàng)附加扣除的情況下,應(yīng)稅收入在1.7萬(wàn)元左右的人群是最合算的。就以后應(yīng)稅收入為1萬(wàn)7千元的人為例:在現(xiàn)行的稅制下,每個(gè)月需繳納2370元的個(gè)稅,實(shí)施新稅制后,每個(gè)月僅需繳納990元的個(gè)稅,一前一后省了1380元,全年共省稅16560元,比一個(gè)月實(shí)際到手的收入還高。

程麗華算過(guò)一筆賬:“月收入2萬(wàn)元以下納稅人,稅負(fù)降低在50%以上。總體看,改革后一年稅收大致減少3200億元。”

綜合征稅體現(xiàn)公平稅負(fù)

此次,工資薪金、勞務(wù)報(bào)酬、稿酬和特許權(quán)使用費(fèi)等四項(xiàng)勞動(dòng)性所得首次實(shí)行綜合征稅,開(kāi)啟了從分類稅制向綜合與分類相結(jié)合的新篇章。

在現(xiàn)行分類稅制下,工資薪金所得每月按3500元扣除后,按3%-45%的超額累進(jìn)稅率;勞務(wù)報(bào)酬所得每次不超過(guò)4000元的,減除800元費(fèi)用,超過(guò)4000元的,減除20%的費(fèi)用,然后按20%比例稅率征稅,超過(guò)一定數(shù)額后實(shí)行加成征收,最高稅率相當(dāng)于40%。

業(yè)內(nèi)專家表示,此次個(gè)稅法修改后實(shí)行綜合與分類相結(jié)合的稅制,一個(gè)納稅人如果既有工資薪金所得又有勞務(wù)報(bào)酬所得,年終要將兩項(xiàng)所得合并適用統(tǒng)一的超額累進(jìn)稅率。分類稅制最大的弊端是“認(rèn)錢(qián)不認(rèn)人”,由于無(wú)法將不同來(lái)源的所得按照納稅人個(gè)人歸集,根據(jù)個(gè)人總所得納稅,因此導(dǎo)致所得相同的人由于所得性質(zhì)不同稅負(fù)不同,不利于稅負(fù)的公平分配。

在綜合與分類相結(jié)合的稅制下,納入綜合范圍的不同所得項(xiàng)目將合并計(jì)算納稅,稅負(fù)的分配將更為公平。可以說(shuō),新個(gè)稅法建立起綜合與分類相結(jié)合的稅制,是個(gè)稅制度一次革命性的變化。

劉雄表示,這一決策充分考慮了我國(guó)國(guó)情,符合我國(guó)當(dāng)前社會(huì)經(jīng)濟(jì)發(fā)展需要。對(duì)于不同階層人群來(lái)說(shuō)影響不盡相同,總體來(lái)講符合我國(guó)社會(huì)發(fā)展實(shí)際情況。

催生買(mǎi)房潮?

值得關(guān)注得是,此次個(gè)人稅法修正案草案首次增加住房貸款利息和租金等專項(xiàng)附加扣除,對(duì)于房奴來(lái)說(shuō),無(wú)疑是重大利好。

所謂房貸利息在個(gè)稅中扣除,是指在計(jì)征個(gè)人所得稅時(shí),先將房貸產(chǎn)生的利息作為稅前減除項(xiàng)扣除,對(duì)扣除后的收入部分扣以個(gè)人所得稅。也就是說(shuō),在計(jì)算個(gè)稅交多少時(shí),將房貸的利息部分先從收入中扣除。

房產(chǎn)專家認(rèn)為,由于房貸利息和住房租金所占收入水平不斷攀升,工資薪金扣除個(gè)稅后實(shí)際可支配收入減少,此次專項(xiàng)附加扣除的落地,則會(huì)有效增加居民的實(shí)際可支配收入。

有網(wǎng)友測(cè)算:如果貸款100萬(wàn),貸30年,等額本息貸款,按照基準(zhǔn)利率,每個(gè)月的月供大約在5300元左右,其中首年月均還款中利息約為4086元,如果扣除五險(xiǎn)一金后月收入為1萬(wàn)元,那么每月需繳納地個(gè)稅將有原來(lái)的790元降為27元。

根據(jù)有關(guān)機(jī)構(gòu)統(tǒng)計(jì)測(cè)算,由于多項(xiàng)扣除項(xiàng)目可以稅前抵扣,普通家庭的減稅幅度至少在50%以上。其中僅就住房貸款利息、住房租金支出一項(xiàng),或可以大大緩解剛需一族的住房還款壓力。

但中國(guó)社科院財(cái)經(jīng)戰(zhàn)略研究院研究院楊志勇也指出,當(dāng)前各個(gè)城市的房?jī)r(jià)水平不同,一線城市的房?jī)r(jià)很高,因此住房貸款利息全額扣除是不可能的。

此外,劉雄也表示,增加住房貸款利息和住房租金等專項(xiàng)附加扣除對(duì)于有房的群體來(lái)說(shuō)確實(shí)是一件好事,尤其是房貸利息支出,能帶來(lái)相當(dāng)大幅度的減負(fù),也會(huì)在一定程度上影響大眾買(mǎi)房的熱情,但是影響程度不會(huì)太高,因?yàn)橛绊懭藗冑I(mǎi)房的因素實(shí)在太多,這個(gè)政策的影響相對(duì)較小,所以不會(huì)出現(xiàn)引起大波買(mǎi)房熱潮。