論企業全面預算管理的應用

2018-10-17 06:42:32李芳王莉莉

現代經濟信息 2018年18期

李芳 王莉莉

摘要:隨著國家大眾創新,萬眾創業的號召以及互聯網信息時代的發展,大家都將目光轉向中小企業及智能服務產業而忽視了傳統生產企業的發展,使得類似于華能集團這種電力生產大型企業舉步維艱。為了能夠振興企業發展,本文主要根據華能集團對全面預算管理應用進行的分析研究,圍繞企業運行及實際運用情況從戰略定位、信息化數據更新、預算控制、激勵機制等幾個方面提出了完善全面預算管理的建議,為華能集團更好的運用全面預算管理體系提供借鑒。

關鍵詞:全面預算;預算控制;信息化預算

中圖分類號:F275 文獻識別碼:A 文章編號:1001-828X(2018)018-0154-02

一、全面預算管理相關理論綜述

全面預算,是指企業對一定時期的經營活動、投資活動、籌資活動等做出的預算安排。全面預算是由經營預算(業務預算)、資本預算、財務預算等一系列預算組成的相互銜接和勾稽的綜合預算體系。

結合華能集團進行全面預算管理應用優化整合繪制出較為適用華能集團經營狀況的全面預算框架體系為:

全面預算管理在企業中起到掌控全局,指引方向的作用,是企業進行內部控制防范風險的重要手段,是企業發展戰略及經營目標相融合的有效方法,并且能夠合理配置企業資源,便于企業提高經濟效益。企業通過編制全面預算能夠合理的配置資源,減少不必要的資源損耗進而降低成本,達到提高經濟效益的作用。

二、華能集團全面預算應用現狀

中國華能集團公司是中國五大發電企業之一,注冊資本200億元人民幣,主要經營業務是電源的投資、建設、經營和管理,組織電力(熱力)的生產和銷售,信息、交通運輸、新能源、環保、貿易、燃料等相關產業、產品的投資、建設和生產經營。在2000年就潛在的推行了預算管理控制,在此不斷探索研究過程中,取得了顯著的成效。建設獨立于各部門之外的預算與綜合計劃部,建立平衡計分卡系統等。

三、全面預算應用常見問題

(一)經營模式信息化更新不及時

按照2015年中央紀委監察部網站中公布的取得巡視組對華能集團監察所查出的違規借貸、違規捐贈等問題,其中北方公司涉嫌存在企業間的非法借款1.06億元,非正規合法渠道對外捐贈146.48億元,曹妃甸公司涉嫌違反規定購買其他金融產品1.4億元,寧夏公司非正規對外捐贈資產2000萬元,此外并對多個資金問題認定了數名主要責任人、次要責任人和一般責任人。從此案例中可以發現出現這些問題的主要原因是信息不對稱所造成的。集團公司對其分、子公司的運營管理與投資管理沒有進行實時監控,北方公司在企業間違規借貸可以看出集團公司對全面預算管理中的資金預算管理不到位,領導層或者管理層和基層員工之間掌握的基本信息程度有所不同,因此基層員工往往在編制預算程序上不是特別了解,在此情況下,影響了全面預算目標的實現,更容易引發工作人員在編制執行過程中的道德風險和逆向選擇的問題。

(二)預算控制不連貫

全面預算管理的全過程是指從事先預算控制、事中管理控制到事后考評反饋的閉環管理。經2015年中央第七巡視組對中國華能集團公司開展的專項巡視核查,甘肅公司在沒有經過集團批準之下,于2009-2012年曾4次違規由邵寨煤礦進行礦產勘察并支付價款,共計5.37億元,違背了集團公司在資產投資管理方面的規定和權限審批程序。從中可以看出這些問題的產生原因是集團內部對其分、子公司的控制力度與控制方法不全面、不到位,使得甘肅公司在審批程序上出現漏洞。此次巡視整改解決了諸如公車管理、招投標、執紀問責等一些難以解決的歷史遺留問題,但是對于這些問題只是在巡視組監督下暫時解決,并沒有從根本上解決,這就給公司留下了還會有相似問題重蹈覆轍的可能性以及風險點。

(三)企業戰略與經營目標不能完全匹配

2018年1月30日中國證券報——中證網發表了一篇《多地電煤庫存告急四大發電集團聯合上書發改委》的文章,內容是華能集團、大唐集團、華電集團和國電投集團四大發電集團聯名向發改委提交的,此篇報告中表示,作為煤炭的下游用戶,燃煤價格與火力發電企業的成本息息相關。目前燃煤電廠面臨保供風險,受煤價提高影響,部分燃煤火電廠資金鏈斷裂,即將面臨資金無法滿足煤炭需求的風險。

由此反映了全面預算管理對于是企業戰略領導起到指導作用,是有效實施并實現企業發展戰略的重要手段。脫離集團戰略目標與發展狀況編制流于形式的全面預算管理,會使經濟活動易形成短視,短時間的預算指標與集團發展戰略目標產生矛盾,兩者之間難以銜接,無法起到全面預算管理控制的作用。

四、全面預算應用對策

(一)信息化下達到數據實時共享

全面預算管理中執行與監控主要是對預算的執行情況進行實時了解,并及時向對應上級管理者匯報。針對華能集團對子公司預算控制所出現的問題,建議集團公司在信息共享與全面預算管理控制方面加強重視,爭取達到信息對稱,避免集團公司因距離問題而難以管控子公司,帶來各方面隱患。為了得到各子公司業務的準確數據,編制好全面預算,可以購買統一信息系統軟件并將集團公司與子公司的信息數據建立在相同的信息系統上。再通過各個具體業務對應的信息集成,解決各自不同業務信息與全面預算管理之間的數據實時共享與快速輸送,以及對各不同層級之間全面預算情況的動態統計兩大問題。從總體來看,各層級部門之間的信息數據存儲于同一信心平臺,只要發生預算數據變化,集團總部就能獲取各個子公司電廠里的各級部門數據,同時也能夠實時共享日常生產經營活動發生費用額。

(二)完善預算管理體系

為了使華能集團更好地進行全面預算管理,在彈性預算體系的基礎上應結合零基預算、滾動預算,逐漸推出柔性預算理念。在完善預算管理體系時,應進一步整理預算管理框架,分析調整并提出以下建議。

1_建立健全完善的內部管理制度,保證預算管理執行到位和落實。只有通過建立健全企業的相關規章制度,將全面預算管理落實到底。只有在完善的內部控制制度和全面預算管理下,企業才能更好地發展,員工才能在自我約束的環境下工作。

2.落實各自職責,推動全面預算管理的執行。全面預算管理的全面性要求企業各部門、各層級之間的相互配合與協作。

3.以全面預算管理為主線,確保全面預算的真正執行。企業內部各職能部門應遵循預算管理經濟活動,以全面預算管理為中心,引導企業經營活動有序進行,實現企業的發展目標。

(三)以企業發展戰略為起點編制預算

一個企業應有明確的發展戰略定位,全面預算管理應根據企業的發展戰略目標進行控制管理。建立與本企業相符合的全面預算管理方式。面對集團的發展戰略與經營發展方向背道而馳或不能更好的相匹配時,集團應該針對企業發展戰略與現有的經營方向進行分析,從全面預算的編制上開始進行改變,也就是“從根源出發”,并切合集團發展戰略。同時在預算編制過程中,編制流程也是至關重要的。

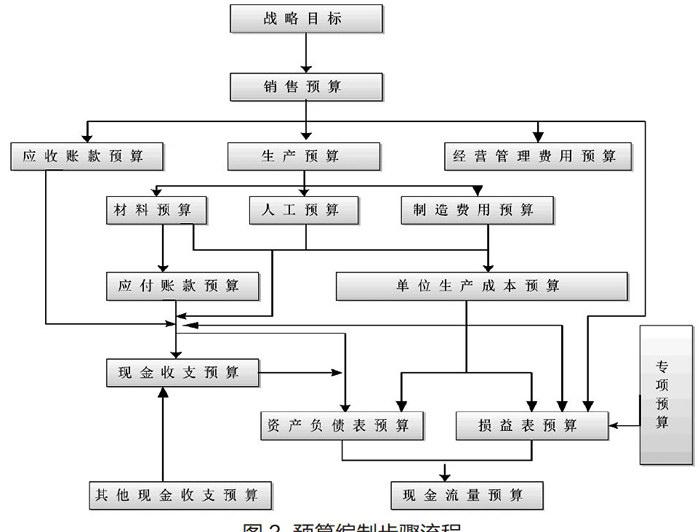

針對全面預算的要求及目的,繪制出具體步驟。如圖3所示。根據全面預算編制流程,在全面預算編制和全面預算分析過程中,尤其是對目標預算模擬情況的分析,可以評估出不同職能部門的戰略目標制定的合理性和預算執行的合理性。在預算審查、平衡的過程中,一般會將企業的總體戰略和總體預算目標作為平衡點,通過調整相關職能部門的戰略定位和預算目標,使全面預算管理達到企業預期要求。

五、結語

綜上所述,華能集團在進行全面預算管理的過程中發現很多問題,只有以集團實際的發展情況為基礎,與全面預算管理相融合,同時再結合內部控制制度,才能將企業推向良性長遠發展。本文借助華能集團對全面預算管理的應用進行分析,尋找存在的問題或漏洞,并結合企業的運行情況做出一定的調整建議,為下屬分、子公司能夠有效的降低發電成本,提高企業的勞動生產率,同時將集團本部與下屬公司關聯起來,起到了更好的管理作用,從而提升企業的效益。因此,在企業中推行使用全面預算管理系統具有重要意義。

猜你喜歡

現代商貿工業(2016年28期)2016-12-27 09:29:59

中國經貿(2016年20期)2016-12-20 16:26:20

商(2016年33期)2016-11-24 18:46:35

中國集體經濟(2016年27期)2016-11-19 13:29:29

財經界·學術版(2016年19期)2016-11-16 13:39:40

財經界·學術版(2016年19期)2016-11-16 13:24:19

財經界·學術版(2016年19期)2016-11-16 13:21:02

價值工程(2016年29期)2016-11-14 00:21:08

經營者(2016年12期)2016-10-21 08:28:20

大眾理財顧問(2016年8期)2016-09-28 14:04:15