高管信息融合能力、內部整合效果與并購績效*

2018-10-25 11:28:02宋力,李琳

沈陽工業大學學報(社會科學版) 2018年5期

宋 力, 李 琳

(沈陽工業大學 管理學院, 沈陽 110870)

并購是企業資產優化配置的一種重要手段。并購績效的好壞與并購標的物的盈利能力、內部整合效果以及信息融合能力等各種因素密切相關。國內外學者對影響并購績效的因素做了大量的研究,主要研究成果有:Akbulut和Matsusaka(2010)研究發現并購雙方擁有相似的資源會對企業績效產生影響[1]。黃旭、徐朝霞、李衛民(2013)從高管團隊特點角度進行研究,發現在高管團隊中女性高管人數增加有利于增加公司的并購績效[2]。葛結根(2015)通過研究發現并購支付方式、關聯交易和并購類型會影響企業的并購績效[3]。李海燕(2016)在對中國并購后整合問題進行分析時指出,企業進行內部整合的戰略和技巧與并購的成敗有著直接的關系[4]。張曉明、宮巨宏(2016)通過對國內外學者有關研究進行歸納,發現影響并購績效的因素主要有行業因素、并購類型、文化差異等[5]。尚航標等(2017)研究認為,機構持股比例越大,公司并購績效越好[6]。

綜上所述,國內外學者對并購績效的影響因素的研究已經取得顯著成果。但是以高管信息融合能力為出發點,關于內部整合效果對并購績效影響的實證研究還有待開展。因此,研究高管信息融合能力、內部整合效果與并購績效三者之間的關系具有重要的意義。高管信息融合能力是高管獲得所需信息的能力以及在面對眾多信息時,對信息進行處理的能力。高管信息融合能力越強,其獲取和處理信息的能力越強。高管社會網絡位置代表著高管獲取信息資源的能力。高管社會網絡位置越處于中心,其通過高管社會網絡越容易獲得所需的信息,所以本文用高管社會網絡位置代表高管信息融合能力。

高管在兩個或者兩個以上的企業任職可以加強不同高管之間的聯系。高管社會網絡是高管通過任職關系形成的網絡。通過高管社會網絡,高管可以獲取信息資源,并利用這些信息資源了解并購標的物的具體情況,進而制定出適合并購標的物融入并購企業的內部整合方案。高管在社會網絡中的位置不同,選擇優質并購標的物和進行內部整合的能力就不同,從而進一步影響并購績效。

一、理論分析與研究假設

1. 高管社會網絡位置與并購績效

萬良勇、胡璟(2014)指出,上市公司的高管在多個企業工作的情況很普遍,構成董事之間的聯結關系,形成董事網絡[7]。高管會影響企業的日常經營活動和長遠的決策,如宋力、張豪(2015)研究指出,高管個人可以通過獲得的社會資源影響企業決策,社會資源的質量與其在社會網絡中的位置密切相關[8]。一方面,高管位于社會網絡中心位置,可以獲得更加充分和高質量的信息,具有信息優勢的高管,能夠更了解被并購方的情況,從而在并購前,對并購方作出正確的估價,減少由于被并購方的隱瞞或者欺詐對并購企業的經營和財務造成的不利影響。同時高管利用獲得的信息可以減少在資本市場上搜尋并購標的物的時間和成本,在面對幾個并購標的物時,高管可以充分發揮信息資源的作用,對各個并購標的物進行綜合評價,選擇優質的并購標的物并且合理配置資源和人力,從而提升企業的績效。國外學者Skaife、Veenman和Wangerin(2013)研究發現,并購的成功與否與企業獲得的信息數量和質量關系密切[9]。Martin和Becerra(2015)研究發現,在不確定性較大時,公司利用董事從社會網絡中得到的資源,有利于提高公司的業績[10]。國內學者陳仕華、姜廣省、盧昌崇(2013)研究認為,并購企業通過董事與并購標的物建立聯系,有利于提高并購企業的長期績效[11]。另一方面,高管通過社會網絡可以交流并購方面的經驗,為企業并購提供經驗支持,提高并購績效。劉健、劉春林(2016)研究在不確定性的環境中關聯股東過往的并購經驗對于并購績效的影響,得出在關聯股東參與的并購事件中關聯股東的并購經驗有利于增加并購方的并購績效的結論[12]。因此,本文提出假設:

H1高管社會網絡中介中心度與并購績效正相關。

H2高管社會網絡程度中心度與并購績效正相關。

H3高管社會網絡結構洞與并購績效正相關。

2. 高管社會網絡位置與內部整合效果

并購事件本身具有重大的不確定性,高管的決策行為對并購績效會產生重大的影響。李善民、黃燦、史欣向(2013)研究了我國創業板上市公司2011—2014年發生的并購事件,發現在進行并購時,企業獲得信息優勢能夠降低不確定性[13]。并購后的不確定性多數體現在內部整合方面。在并購過程中,首先高管可以利用信息優勢降低并購后的不確定性,通過高管社會網絡進行信息傳遞,使被并購方了解并購企業的目的和友善的態度,加強并購雙方的了解和對彼此的信任,消減被并購方人員對于并購方的抵制情緒,避免被并購方關鍵人員的流失,使被并購方的員工在并購后能夠更好地配合并購方的內部整合。其次,高管可以利用高管社會網絡獲得關于被并購方財務、戰略、文化、組織和人力資源等方面的信息,深入了解被并購方內部的優勢與劣勢以及外部面臨的機會與威脅,結合自身企業的特點,制定出更好的內部整合方案,提高內部整合效果。因此,本文提出假設:

H4高管社會網絡中介中心度與內部整合效果正相關。

H5高管社會網絡程度中心度與內部整合效果正相關。

H6高管社會網絡結構洞與內部整合效果正相關。

3. 高管社會網絡位置、內部整合效果與并購績效

國內外許多學者指出并購績效會受到內部整合效果的影響。Kaul和Brian(2016)認為,并購重組可以為企業帶來所需的資源,促進企業完善資源的配置,有利于增加企業績效[14]。顧曉敏、孫愛麗(2015)研究發現,企業在并購事件結束后應該積極整合被并購的企業,否則并購企業很容易受到損害[15]。李善民、劉永新(2010)研究發現,并購后的整合程度越高,越有利于并購績效的實現[16]。劉睿智、胥朝陽、周超(2014)以調查問卷的形式研究內部整合與并購績效之間的關系,指出內部整合與并購績效呈現顯著正相關的關系[17]。另外,高管社會網絡位置也會影響并購績效。Cai和Sevilir(2012)研究發現,董事會的社會網絡在公司的投資活動中起著十分重要的作用,會為企業創造更大的價值[18]。高管在社會網絡中越處于中心的位置,其選擇高質量標的物的能力越強,企業內部整合的效果越好,越有利于提高并購績效。根據上述分析,本文認為內部整合效果在高管社會網絡位置與并購績效之間起到中介作用,因此提出假設:

H7內部整合效果在高管社會網絡中介中心度與并購績效的關系中起到中介作用。

H8內部整合效果在高管社會網絡程度中心度與并購績效的關系中起到中介作用。

H9內部整合效果在高管社會網絡結構洞與并購績效的關系中起到中介作用。

二、研究設計

1. 樣本選擇與數據來源

本文以2015—2016年完成并購的上市公司為研究樣本,剔除金融業和ST公司。以2014年A股上市公司高管人員及其兼職信息建立高管社會網絡。使用社會網絡分析軟件Ucinet對已經建立的高管社會網絡進行分析,測量中介中心度、程度中心度和結構洞三個指標。本文相關指標數值來源于國泰安數據庫。

2. 變量選擇

(1) 被解釋變量。被解釋變量為并購績效,采用財務收益率的方法來衡量企業在并購后的績效,因此選擇凈資產收益率(Roe)作為被解釋變量的測量指標。

(2) 解釋變量。解釋變量為高管社會網絡位置,使用中介中心度(CenB)、程度中心度(CenD)和結構洞(Eff)測量高管在高管社會網絡中的位置。中介中心度是測量某一高管在與其他高管之間的聯系中起到介質的程度,反映高管作為信息傳遞者的能力。程度中心度用來確定某一高管的關系數量,有效找到在所建立的高管社會網絡中處于中心位置的高管。結構洞表示高管社會網絡中形成聚集的情況,把高管社會網絡分割成一些小團體,這些小團體內部構成一個閉合回路,與社會網絡中其他的團體缺乏聯系的渠道,從而出現的孔洞。

(3) 中介變量。中介變量為內部整合效果,內部整合效果越好,企業運營效果越好。總資產周轉率是衡量企業運營效果的指標,總資產周轉率與企業內部整合效果正相關,趨勢相同,因此可以用總資產周轉率(Tat)代表內部整合效果。

(4) 控制變量。本文控制變量有5個,分別為資產規模(Size)、資產負債率(Lev)、第一大股東持股比例(Con1)、2014年企業凈資產收益率(Roe1)、營業收入的增長率(Growth)。其中,資產規模為企業總資產的自然對數,具體變量定義如表1所示。

表1 變量定義

3. 模型構建

在本文中,內部整合效果用總資產周轉率來表示,內部整合效果為中介變量。依據理論分析和研究假設,構建研究模型如下:

Roe1=α0+α1CenB+ΣControl+ε

(1)

Roe2=β0+β1CenD+ΣControl+ε

(2)

Roe3=γ0+γ1Eff+ΣControl+ε

(3)

Tat1=α0+α1CenB+ΣControl+ε

(4)

Tat2=β0+β1CenD+ΣControl+ε

(5)

Tat3=γ0+γ1Eff+ΣControl+ε

(6)

Roe4=α0+α1CenB+α2Tat+ΣControl+ε

(7)

Roe5=β0+β1CenD+β2Tat+ΣControl+ε

(8)

Roe6=γ0+γ1Eff+γ2Tat+ΣControl+ε

(9)

三、實證分析

1. 回歸分析

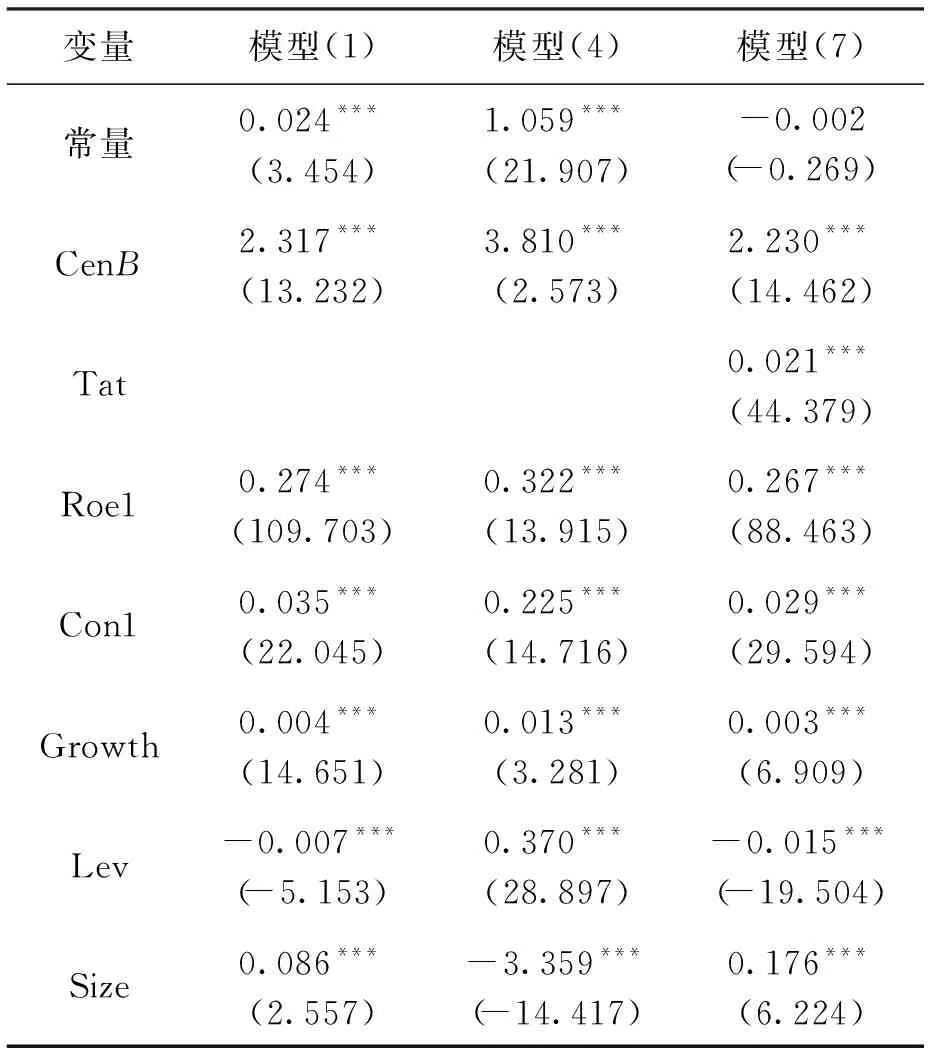

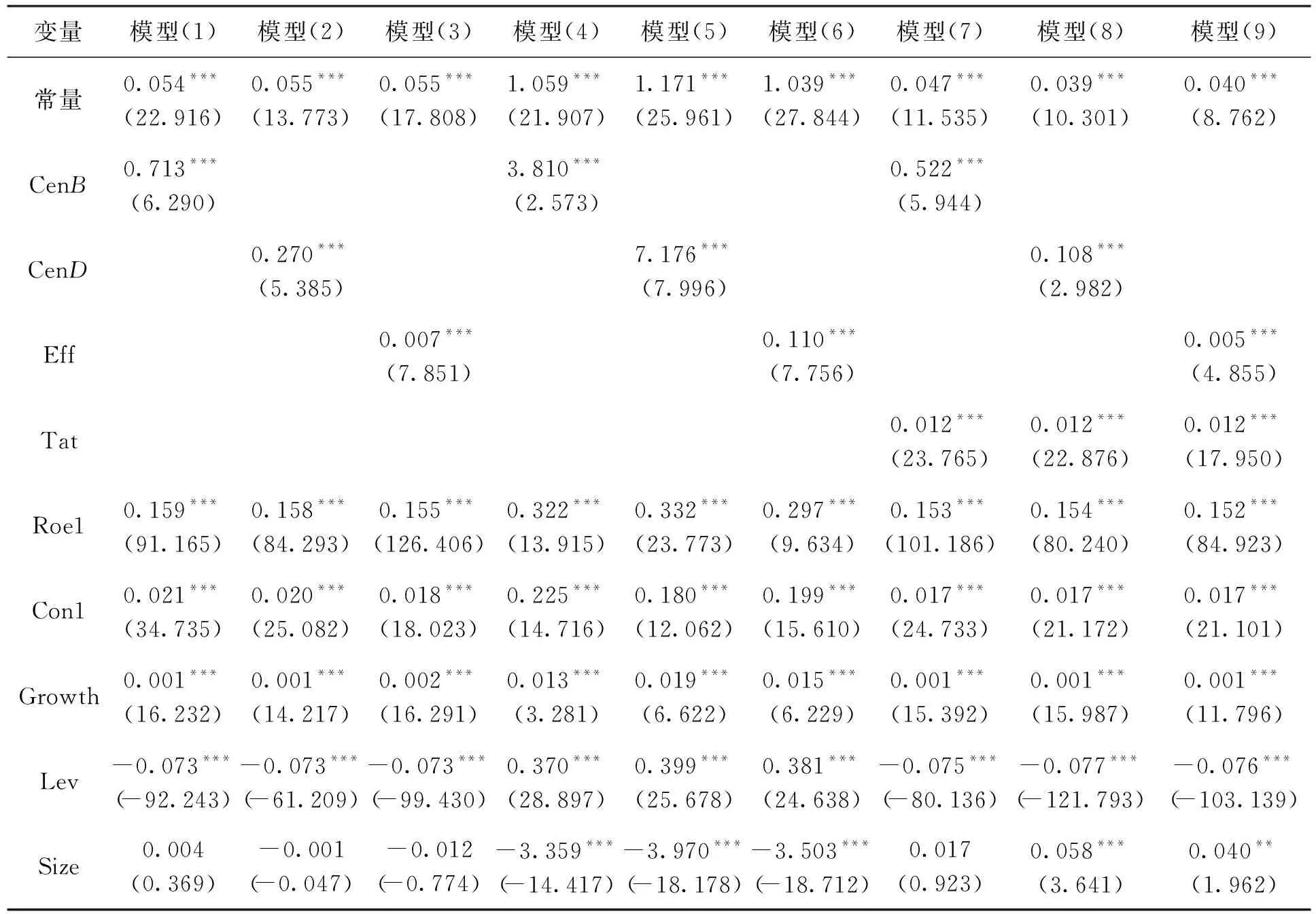

(1) 高管社會網絡中介中心度與并購績效回歸分析。為了分析高管社會網絡中介中心度與并購績效之間的關系,使用SPSS軟件進行共線性檢驗,解釋變量、被解釋變量對應的VIF值在1和2之間,說明模型不存在多重共線性問題。分別對模型(1)、(4)和(7)進行回歸分析,結果如表2所示。

由表2可知,模型(1)中高管社會網絡中介中心度與公司的并購績效顯著正相關,因此假設H1得到驗證。模型(4)中高管社會網絡中介中心度與反映內部整合效果的總資產周轉率顯著正相關,因此假設H4得到驗證。模型(7)中反映內部整合效果的總資產周轉率與公司的并購績效顯著正相關,高管社會網絡中介中心度與公司的并購績效顯著正相關。模型(1)中高管社會網絡中介中心度的系數為2.317,在1%水平下顯著,加入反映內部整合效果的總資產周轉率后,模型(7)中高管社會網絡中介中心度的系數為2.230,在1%水平下顯著,中介中心度的系數下降,說明內部整合效果在高管社會網絡中介中心度與并購績效的關系中起到部分中介作用,因此假設H7得到驗證。

表2 中介中心度對并購績效影響的回歸結果

注:***代表在1%的置信水平上顯著,括號內數據為t值,下同。

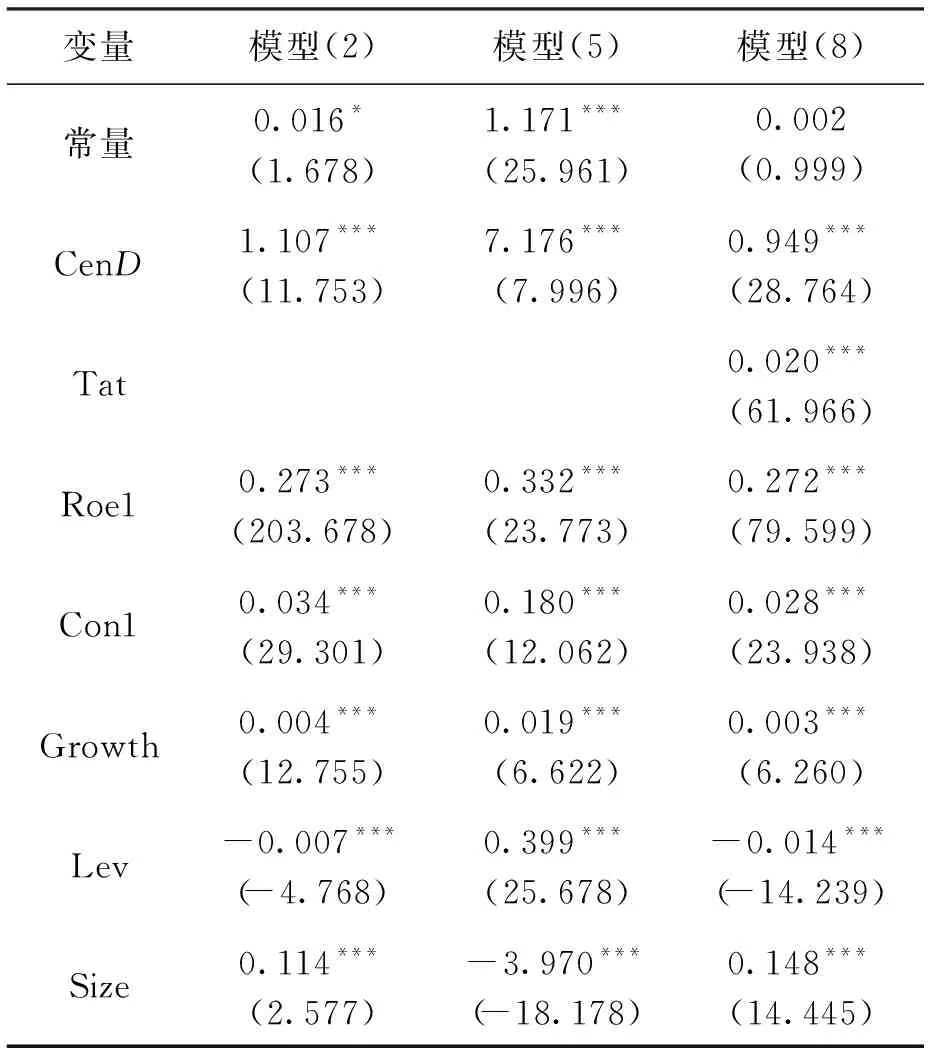

(2) 高管社會網絡程度中心度與并購績效回歸分析。為了分析高管社會網絡程度中心度與并購績效之間的關系,同樣使用SPSS軟件進行共線性檢驗,解釋變量、被解釋變量對應的VIF值在1和2之間,模型不存在多重共線性問題。分別對模型(2)、(5)和(8)進行回歸分析,結果如表3所示。

表3 程度中心度對并購績效影響的回歸結果

注:*代表在10%的置信水平上顯著,下同。

由表3可知,模型(2)中高管社會網絡程度中心度與公司的并購績效顯著正相關,因此假設H2得到驗證。模型(5)中高管社會網絡程度中心度與反映內部整合效果的總資產周轉率顯著正相關,因此假設H5得到驗證。模型(8)中反映內部整合效果的總資產周轉率與公司的并購績效顯著正相關,高管社會網絡程度中心度與公司的并購績效顯著正相關。模型(2)中高管社會網絡程度中心度的系數為1.107,在1%水平下顯著,加入反映內部整合效果的總資產周轉率后,模型(8)中高管社會網絡程度中心度的系數為0.949,在1%水平下顯著,程度中心度的系數下降,說明內部整合效果在高管社會網絡程度中心度與并購績效的關系中起到部分中介作用,因此假設H8得到驗證。

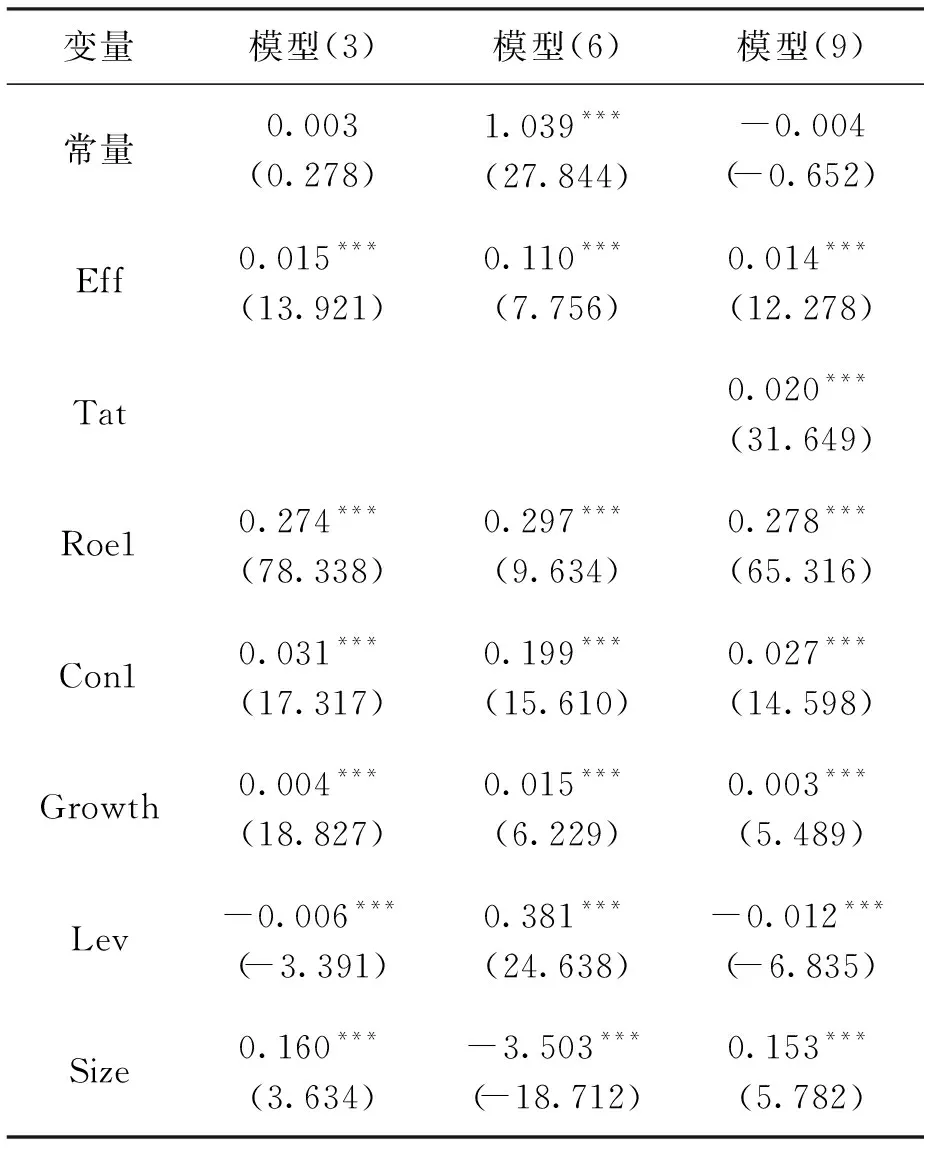

(3) 高管社會網絡結構洞與并購績效回歸分析。為了分析高管社會網絡結構洞與并購績效之間的關系,使用SPSS軟件進行共線性檢驗,解釋變量、被解釋變量對應的VIF值在1和2之間,模型不存在多重共線性問題。分別對模型(3)、(6)和(9)進行回歸分析,結果如表4所示。

表4 結構洞對并購績效影響的回歸結果

由表4可知,模型(3)中高管社會網絡的結構洞與公司的并購績效顯著正相關,因此假設H3得到驗證。模型(6)中高管社會網絡的結構洞與反映內部整合效果的總資產周轉率顯著正相關,因此假設H6得到驗證。模型(9)中反映內部整合效果的總資產周轉率與公司的并購績效顯著正相關,高管社會網絡的結構洞與公司的并購績效顯著正相關。模型(3)中高管社會網絡的結構洞的系數為0.015,在1%水平下顯著,加入反映內部整合效果的總資產周轉率后,模型(9)中高管社會網絡的結構洞的系數為0.014,在1%水平下顯著,結構洞的系數下降,說明內部整合效果在高管社會網絡結構洞與并購績效的關系中起到部分中介作用,因此假設H9得到驗證。

2. 穩健性檢驗

為了驗證本文所研究模型的穩健性,使用總資產收益率作為凈資產收益率的替代指標,對高管社會網絡位置、內部整合效果和并購績效三者之間的關系進行回歸分析,結果如表5所示。

表5 穩健性檢驗結果

注:**代表在5%的置信水平上顯著。

由表5可知,高管社會網絡中介中心度與并購績效正相關,高管社會網絡中介中心度與內部整合效果正相關,內部整合效果在高管社會網絡中介中心度與并購績效的關系中起到中介作用。程度中心度與結構洞亦能得出相同的結論。穩健性檢驗結果與之前回歸分析結果相似,沒有發生根本性的變化,說明了本文研究結果具有穩健性。

四、研究結論

本文實證研究結果發現:高管社會網絡位置與并購績效顯著正相關,即高管越處于社會網絡的中心位置,越有利于提高企業并購績效;高管社會網絡位置與內部整合效果顯著正相關,即高管越處于社會網絡的中心位置,內部整合效果越好;內部整合效果在高管社會網絡位置和并購績效的關系中起到中介作用,即處于比較中心位置的高管可以利用其社會網絡獲得更多高質量的信息,更好地主導并購后的內部整合,進而提高企業并購績效。

猜你喜歡

中老年保健(2021年12期)2021-11-30 02:58:01

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

中華詩詞(2018年11期)2018-03-26 06:41:34

中華手工(2017年2期)2017-06-06 23:00:31

Coco薇(2016年8期)2016-10-09 02:11:50

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32