全面認識社會融資規模與經濟高質量發展關系

2018-10-31 01:10:26曾紹龍曹丹麗吳佳慧

浙江經濟 2018年18期

□曾紹龍曹丹麗吳佳慧

經濟決定金融,金融服務于實體經濟。社會融資規模是衡量實體經濟與虛擬經濟關系的一個重要金融監測指標。2016年國務院政府工作報告首次將社會融資規模增長目標作為貨幣政策的調控指標。浙江作為中國經濟轉型升級的樣板,在金融改革創新和優化社會融資結構上走在國內前列。2017年11月,浙江省金融工作會議明確提出“要加快推進金融改革開放,深化地方金融監管改革,推動實體經濟高質量增長”。因此,全面認識浙江社會融資規模與經濟發展現狀,探討它們之間的內在關系對促進浙江經濟高質量發展具有重要現實意義。

社會融資規模及結構特征

地區社會融資規模是指一定時期、一定區域內實體經濟從金融體系獲得的資金額。依據中國人民銀行公布的社會融資規模統計口徑和數據可得性,對浙江2014Q1-2017Q4社會融資規模數據進行核算與分析。

(一)總量特征

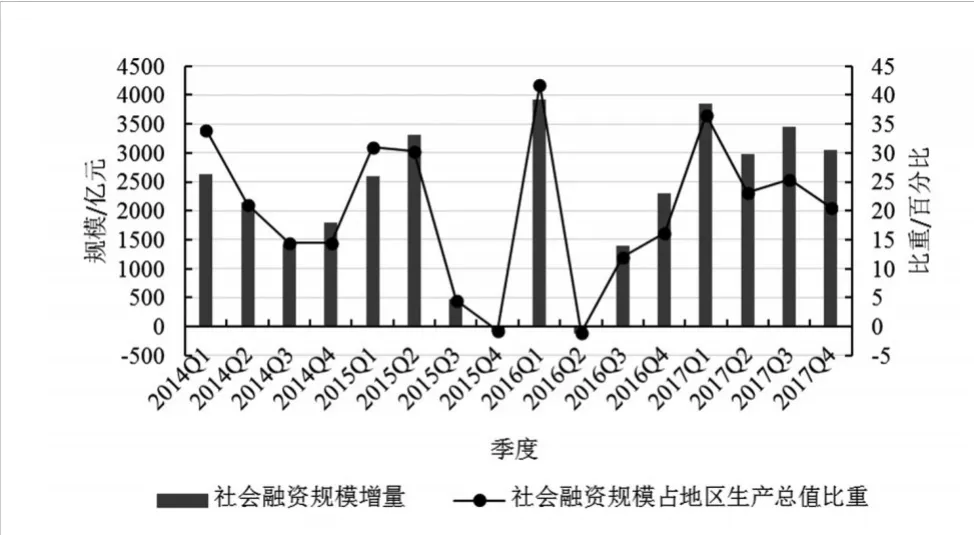

圖1 浙江社會融資規模增量(2014Q1-2017Q4)

從規模看,浙江社會融資規模增量大致呈現先降后升的趨勢(圖1)。2015年,受地方政府存量債務置換加快等因素的影響,社會融資規模大幅下降。此后,浙江金融系統全面貫徹執行穩健中性的貨幣政策,社會融資規模總量整體保持穩步上升態勢。2017年,浙江全面啟動區域金融改革創新試點,2017年的社會融資規模增量為13331億元,遠超2016年全年規模。從社會融資規模占GDP比重來看,2016年第二季度以來,該值不斷提高,金融領域資金與經濟增長比值趨于優化,浙江實體經濟的社會融資能力得到提升。

(二)結構特征

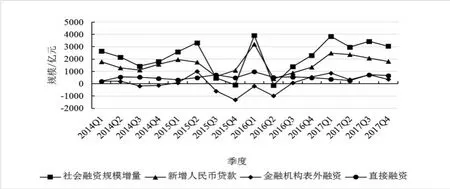

根據2014Q1-2017Q4相關指標的核算,浙江社會融資規模結構特征(圖2)如下①地區社會融資規模增量統計指標由十項子指標構成,社會融資規模增量=該地區人民幣貸款+外幣貸款+委托貸款+信托貸款+未貼現的銀行承兌匯票+企業債券+非金融企業境內股票融資+保險公司賠償+投資性房地產+其他。根據中國人民銀行統計口徑,文章統計的子指標主要包括人民幣貸款、外幣貸款、委托貸款、信托貸款、未貼現的銀行承兌匯票、企業債券和非金融企業境內股票融資。:

新增人民幣貸款居主要地位,但其占比呈下降趨勢。新增人民幣貸款占比在2015年達到最高值為85.63%,之后逐年降低至2017年為65.40%。這反映出非銀行金融中介機構逐漸發揮作用,替代了部分銀行貸款渠道。

金融機構表外融資占比先降后升。2015年下半年至2016年上半年呈現負增長態勢,這與銀行承兌匯票需求萎縮、票據市場監管加強、央行多次降息有一定關系,這一時期浙江未貼現銀行承兌匯票呈現大幅萎縮態勢。2016年下半年后,呈現增長趨勢,說明在債市較為低迷的背景下,企業表內融資渠道有所收縮,金融機構表外融資功能增強。

圖2 浙江社會融資規模及構成統計(2014Q1-2017Q4)

直接融資呈現出先升后降趨勢。2016年直接融資占社會融資規模的比例達到四年歷史最高值為34.25%,主要是由于金融機構同業業務進一步規范,表外融資增量較少。2017年該比值為15.58%,同比下降了18.57個百分點,這與2017年上半年企業債券大幅萎縮、新增人民幣貸款和表外融資總量均明顯增加有一定關系。

同期經濟運行狀況分析

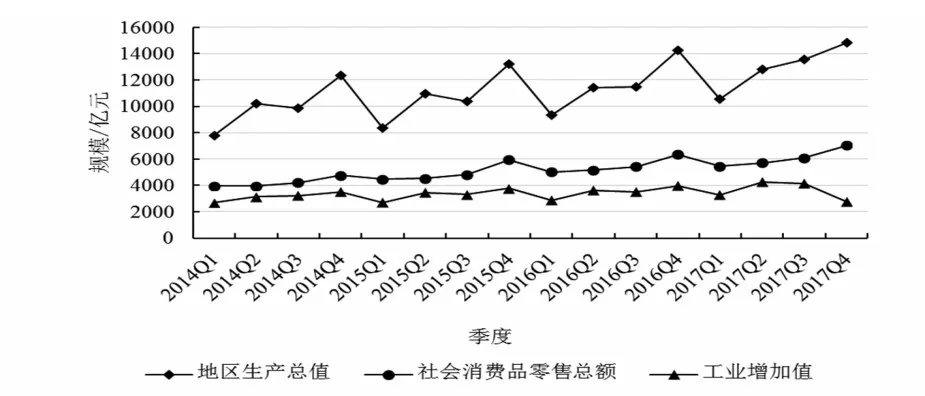

為了和社會融資規模作清晰比較,經濟指標也選取同時期(2014Q1-2017Q4)的數據。采用浙江地區生產總值、社會消費品零售總額和工業增加值三個指標來展現浙江經濟發展狀況(圖3)。

地區生產總值伴隨季節性波動平穩增長。2017年浙江地區生產總值為51768億元,同比增長7.8%。其中,第一產業增加值2017億元,第二產業增加值22472億元,第三產業增加值27279億元,分別增長2.8%、7.0%和8.8%,第三產業對GDP增長的貢獻率為57.0%。三次產業增加值結構由上年的4.2∶44.8∶51.0調整為3.9∶43.4∶52.7。第三產業的快速發展為浙江經濟發展帶來巨大潛力,浙江經濟轉型升級成效顯著。

社會消費品零售總額總體保持穩步增長態勢。2017年全省社會消費品零售總額為24308.48億元,同比增長10.6%。其中網絡零售額為13336.70億元,同比增長29.4%,說明網絡零售發展強勁,這與浙江電子商務發展較快存在密切關系。

工業增加值保持平穩增長態勢。2017年工業增加值14440億元,同比增長8.3%,自2014年以來首次超過GDP增長速度。其中,高技術、高新技術、裝備制造、戰略性新興產業增加值分別比上年增長16.4%、11.2%、12.8%、12.2%,占規模以上工業的12.2%、42.3%、39.1%、26.5%,可見浙江省重視應用技術創新,提升工業競爭力以推動經濟轉型升級。

圖3 浙江經濟發展狀況(2014Q1-2017Q4)

綜上所述,浙江經濟總體保持平穩良好發展態勢。而浙江社會融資規模波動性較明顯,但自2016Q2開始總體趨于上升,與經濟發展總體保持方向一致。社會融資規模和經濟發展各個指標之間均存在正向關系。

提升金融對實體經濟的支持作用

通過不斷深化金融改革創新,浙江社會融資規模總量趨于穩步上升,對實體經濟的支持力度在不斷增強。但是,浙江社會融資對經濟的支持仍存在較大空間,尤其是融資結構須進一步完善。在當前融資方式中,人民幣貸款仍然占據主要地位,直接融資比例在2017年有所下降,而表外融資比例則有所上升。對于大部分民營企業而言,直接融資渠道狹窄,股權融資、企業債券等直接融資無法成為企業的融資主渠道。由于大多數民營企業資產規模小,政策扶持力度不夠等因素,銀行貸款融資也存在較大困難。

浙江社會融資規模增長與經濟發展雖然保持方向一致,但其作用有待精準提升。通過對相關數據的經驗分析,總量上浙江社會融資規模、新增人民幣貸款與各經濟指標之間均具有一定的線性相關關系,但表現出弱相關,反映出金融與實體經濟運行軌道間存在一定的偏離。內在結構變化上,通過沖擊響應測出社會融資對主要經濟類指標的影響總體較弱,而經濟類指標對社會融資的影響多呈現出交替性的正負波動,但其長期影響并不顯著,表明金融更多是被動調節,對經濟發展變化的響應存在滯后性。因此,浙江金融市場和實體經濟間存在一定程度的背離,金融“脫實向虛”風險仍然存在,金融對實體經濟的支持效果有待進一步增強。

根據浙江經濟和金融發展現狀、運行軌跡以及它們之間的內在關系,從優化浙江社會融資結構、促進社會融資與經濟發展相匹配、確保浙江經濟高質量發展出發,從政府、企業和消費者三方面提出三點對策建議:

充分發揮政府政策引導作用。要認真貫徹落實推動中小企業發展的有關扶持政策,加快推進減稅降負等綜合配套改革。要大力發展直接融資,使金融資源真正配置到實體經濟中。要積極推動金融改革和落實“鳳凰計劃”等舉措,促進企業在資本市場直接融資。

著力強化企業市場主體意識。要加強自身的經營管理,加大產品技術創新方面的資金投入。要保持合理的貸款水平,降低資產負債率,提高資金使用率和回報率。要加強信用基礎建設,擴大企業融資渠道。

樹立正確個人消費信用觀念。要轉變傳統消費觀念,鼓勵適當融資消費,通過消費金融帶動實體經濟發展。要注意維護個人信用記錄,為消費貸款營造良好的消費信用環境。要嚴格遵守市場法規,注重理性投資,增強金融服務于實體經濟能力。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

領導決策信息(2017年12期)2017-05-17 04:49:18

中國衛生(2016年7期)2016-11-13 01:06:44

中國工程咨詢(2016年10期)2016-01-31 03:12:10