政策收緊樓市加快重塑預期

2018-11-14 06:15:18

大眾理財顧問 2018年11期

四季度,房地產調控面臨的宏觀經濟環境仍然復雜,影響預期的因素不僅是調控政策本身,因此應更加注重保持調控政策的連續性和穩定性。

剛剛過去的三季度,房地產調控政策面臨的宏觀經濟環境極為復雜,在保持貨幣流動性合理充裕的同時,房地產市場調控仍面臨較大壓力。具體表現為金融財政政策定向寬松的同時,房地產調控政策的持續收緊。

開展治理專項行動

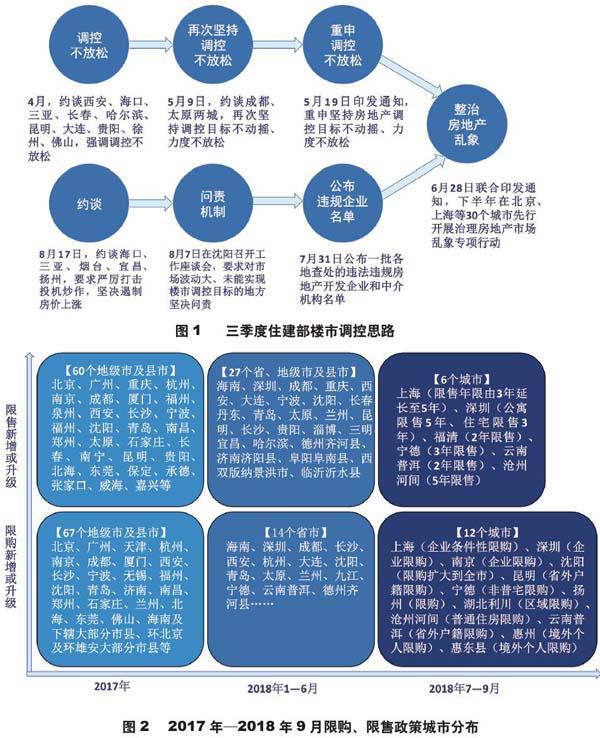

首先,中央明確表態堅決遏制房價上漲,加快建立長效機制。中央政治局會議強調堅決遏制房價上漲,并確定了下半年的政策基調,三季度市場整體預期出現轉向。面對復雜的國際、國內經濟環境,中央財政金融政策在保持貨幣流動性合理充裕的同時,對房地產行業資金通道的定向監管并未弱化。

其次,住建部強化問責,供需兩側調控持續發力。從三季度住建部的多次政策表態來看,供需兩側調控持續發力。供給側方面,主要聚焦了加快制訂并實施住房發展規劃,抓緊調整住房和用地供應結構,大力發展住房租賃市場;需求側方面,主要聚焦于完善和落實差別化住房信貸、稅收政策,支持合理住房消費,堅決遏制投機炒房,加強輿論引導和預期管理。此外,提出了穩地價、穩房價、穩預期是地方政府的主體責任,對工作不力、市場波動大、未能實現調控目標的地方堅決問責。見圖1。

最后,多城落實地方主體責任,調控政策密集出臺。各地三季度調控力度并未減弱,7—9月均處于政策出臺的高峰。但與上半年差別較大的是,三季度較多出臺具體的限購政策,而限售政策較少。同時,相關的政策主要集中在公積金調整、加強市場監管方面。加強市場監管方面,在七部門聯合發文后,多省市先后開展治理房地產市場亂象專項行動。

具體來看,三季度地方調控政策體現出以下幾個特點。

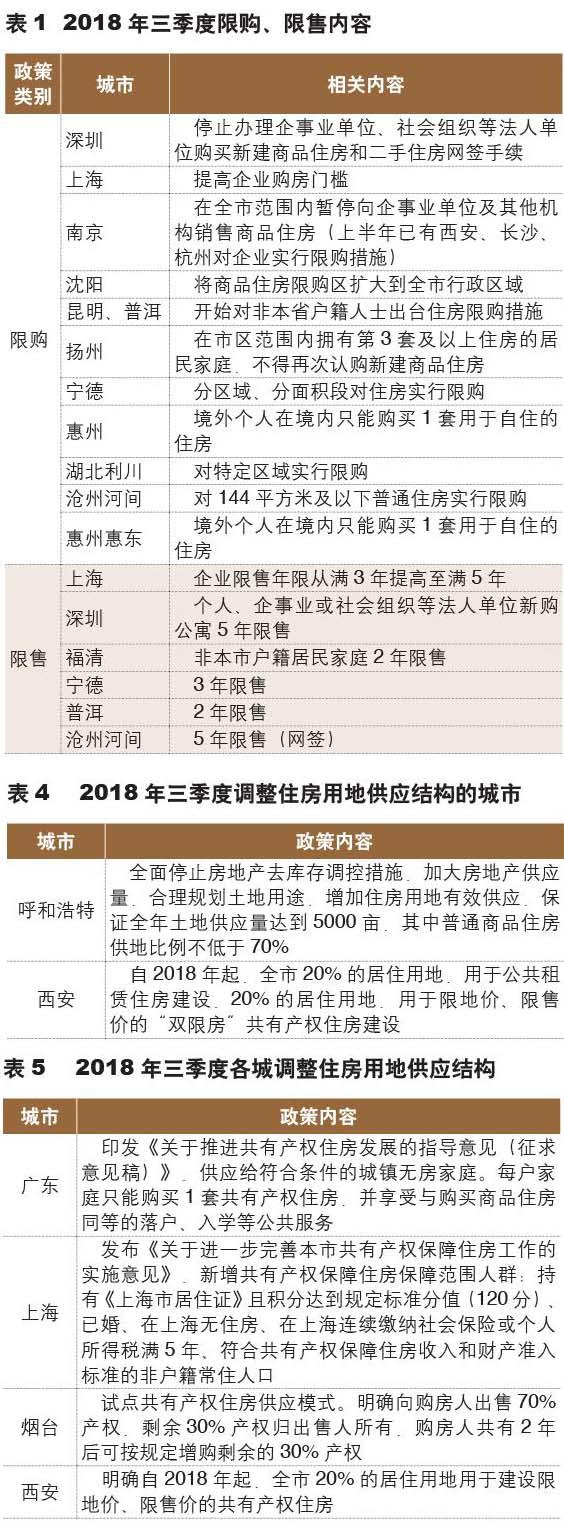

第一,各線城市繼續完善限購、限售措施,調控節奏趨穩但力度不減。三季度有12個城出臺限購政策、6個城出臺限售政策。特別是限售城市,數量明顯減少。在經過了近3年的從嚴調控后,限購、限售等政策出臺的節奏進入平穩期。然而,調控節奏雖然趨穩,但力度并未減弱。特別是上海、深圳、南京、沈陽等一、二線城市,在原有政策的基礎上進行了深化。見圖2、表1。

第二,差別化住房信貸政策調控進一步強化。自住建部提出“完善和落實差別化住房信貸、稅收政策,支持合理住房消費”以來,各地繼續強化差別化住房信貸政策調控。公積金調整方面,以北京為典型,開始實施認房認貸,并將貸款額度與借款申請人住房公積金的繳存年限掛鉤。整體來看,三季度公積金政策特點主要體現為:(1)提高公積金貸款首付比;(2)暫停受理異地使用,重點支持職工在繳存地或戶籍地使用;(3)重點查處限制和阻撓正常使用住房公積金貸款的行為;(4)規范公積金提取。見表2。

第三,持續開展房地產市場秩序專項整治,且進一步向存量房市場轉移。此前,住建部連同其他部委發布通知,7月初至12月底將在北京、上海等第一批30個城市先行開展治理房地產市場亂象專項行動。基于此,三季度各省市非常注重強化市場監管,第一批30個城市已基本出臺了專項行動方案,三季度為專項行動整治密集開展期。見表3。

推進棚改貨幣化安置

首先,增加有效供給。西安發布《深化住房供給側結構性改革實施方案》正式確立商品房、公租房和共有產權房6∶2∶2的供應結構。結合此前深圳、上海、北京普通商品住房、政策性支持住房、租賃住房4∶4∶2的三分結構來看,一、二線城市正加大力度踐行有效供給,重視提高共有產權住房、租賃住房在未來供給中的比重。見表4。

其次,依托共有產權住房解決夾心層住房問題。從政策的發展脈絡來看,中央從支持京滬開展共有產權房試點,到明確要求熱點城市增加共有產權住房用地供應,落實并上報實施方案,說明共有產權住房已形成可復制推廣的經驗。未來,共有產權類型的房源將成為落實有效供給政策的重要保障。

廣東印發征求意見稿大力推進共有產權住房;上海將共有產權保障住房保障人群擴大到符合條件的非戶籍人口;煙臺試點共有產權住房;西安明確2018年起全市20%居住用地用于建設限地價、限售價的共有產權住房。從三季度部分省市的實踐以及2018年年初以來的情況來看,共有產權住房已成為城市政府應對房地產市場價格變化,解決夾心層住房問題的重要途徑。見下頁表5。

最后,因地制宜推進棚改貨幣化安置。國務院發布《關于開展2018年國務院大督查的通知》,明確2018—2020年開工1500萬套(2018年開工580萬套)新三年棚改攻堅計劃。2018年1—9月全國棚改已開工534萬套(占年度目標的92%以上),這表明2018年棚改規模并沒有受到影響。

但是,未來將因地制宜推進棚改貨幣化安置。住建部工作吹風會強調要因地制宜推進棚改貨幣化安置,不搞一刀切。商品住房庫存不足、房價上漲壓力較大的地方,應有針對性地及時調整棚改安置政策,采取新建棚改安置房的方式;商品住房庫存量較大的地方,可以繼續推進棚改貨幣化安置。下一步,將依法依規控制棚改成本,嚴禁違規支出。

由此可以看出,未來棚改貨幣化安置不會一刀切,而是會根據各地的實際情況穩步推進,嚴控貨幣化安置比例,棚改貨幣化將逐步收緊。短期來看,中央保障民生的基調不變,加大棚改配套基礎設施建設力度的基調不變。2018年可以按計劃完成棚改任務。但從長期看,隨著棚改需求逐漸得到釋放,棚改規模較前期逐步回落,貨幣化安置的比例也將大幅下降。棚改對三、四線城市的需求拉動將逐漸減弱。

總體來看,三季度雖然財政金融定向微調,更加注重穩投資、促消費,但在中央政治局會議強調堅決遏制房價上漲的基調下,各地房地產調控政策密度仍然較高,房地產供需兩端流動性依然較緊。

四季度,房地產調控面臨的宏觀經濟環境仍然復雜,市場預期正在加速重塑,影響預期的因素不僅是調控政策本身,應更加注重保持調控政策的連續性和穩定性。第一,各線城市繼續優化限購、限貸、限售措施,精準化程度進一步提高;第二,提高企業購房門檻仍然是大城市調控的主要方向之一;第三,差別化信貸繼續優先保障無房無貸購房需求,抑制投機需求;第四,持續推進樓市亂象整治,涉及城市范圍將有可能擴大;第五,四季度需求端的政策調控將以穩為主,后期新增限購、限售的城市將明顯減少。供應端將繼續圍繞增加短期供應量、調整住房及土地供應結構,推進中長期住房制度改革進行政策構建,繼續保障有效供給。

鏈接

根據中國指數研究院對100個城市的全樣本調查數據顯示,今年以來百城均價累計漲幅較2017年同期收窄,9月價格下跌城市數量增多。2018年9月,百城新建住宅均價14533元/平方米,同比上漲5.28%,環比上漲0.42%,環比漲幅連續23個月收窄至1%以內。

單個城市來看,9月有18個城市價格環比下跌,下跌城市數量較8月增加12個。累計來看,2018年1—9月百城住宅價格累計上漲4.05%,漲幅較2017年同期收窄1.85個百分點,三季度累計上漲1.37%,較2017年同期收窄0.27個百分點。預計四季度在政府堅決遏制房價上漲導向下,價格整體將進一步趨于穩定。

從各級城市來看,2018年1—9月各線城市累計漲幅較2017年同期均收窄,三線代表城市收窄最為顯著。

具體來看,一線城市市場調控政策最為嚴厲加之限價房入市,價格趨于穩定,環比漲幅連續17個月收窄至0.1%以內,今年1—9月累計上漲0.31%,較2017年同期收窄1.05個百分點。

二線城市1—9月房價累計上漲6.16%,較2017年同期收窄1.38個百分點,環比漲幅連續17個月收窄至1%以內,其中三亞1—9月累計上漲6.95%,較2017年同期收窄18.8個百分點,漲幅收窄幅度在二線城市中最大。

三線代表城市1—9月累計上漲7.19%,較2017年同期收窄2.56個百分點,累計漲幅收窄在各線城市中最顯著。