中國人身險供給側結構透視

2018-11-14 06:15:18孫婷

大眾理財顧問 2018年11期

孫婷

人身險供給側改革將伴隨人身險需求的擴大持續推動行業發展。

中國人身險行業目前正處于嚴格監管下聚焦保障型業務的發展期,健康險、傳統險及個險渠道的保費占比正處于上升趨勢。國際經驗表明,個險渠道是優先發展的首要渠道,而銀保渠道要求很高的銀保一體化程度,保險公司正在優化培訓管理并借力保險科技,改善個險增員與留存,預計未來活動人力規模和人均產能的長期提升空間較大。

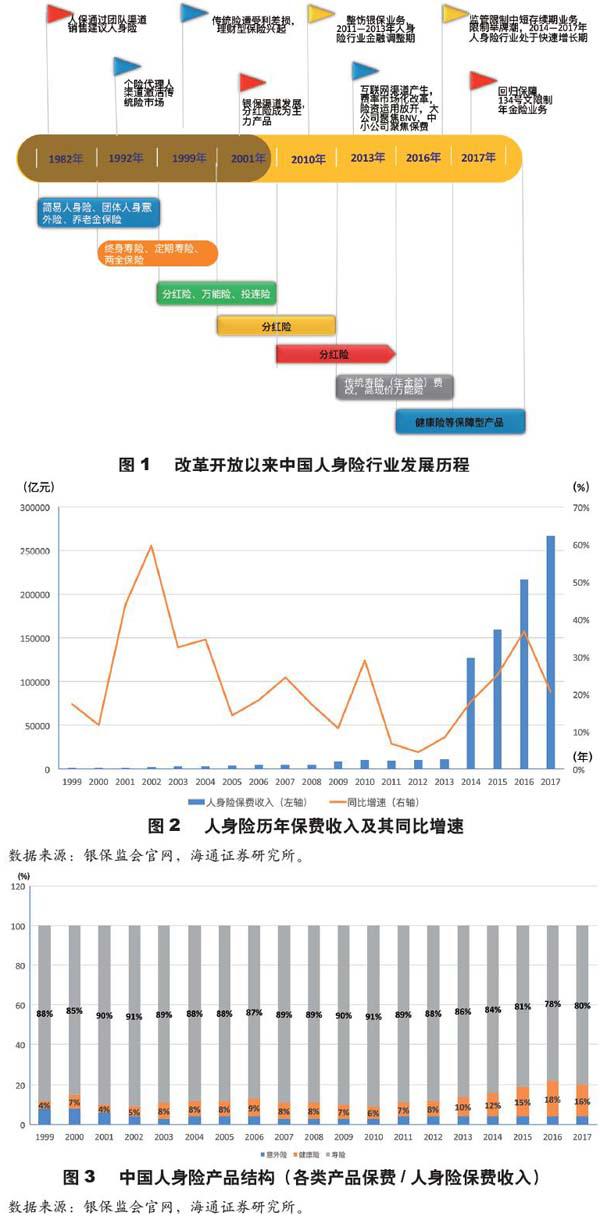

中國人身險供給側發展歷程

我們將改革開放以來的發展歷程歸納如下,見圖1。

團險渠道為主(1982—1991年)

1980年中國人民保險公司復業,財產險業務恢復;1982年人身險業務恢復。當時銷售的人身險產品僅包括簡易人身保險、養老金保險和意外傷害保險,保險責任簡單,保額極低(低于100元)。銷售渠道主要是團體保險,即保險公司員工去各個企事業單位進行展業,以集中宣講的方式為單位員工介紹產品,缺少一對一的專業講解。這種簡單的產品與銷售方式極大地制約了業務規模。

個險渠道崛起(1992—1999年)

1992年,友邦保險設立上海分公司,恢復在中國的業務,并將壽險代理人制度(個險渠道)引入國內,即公司招募外勤代理人并培訓后,面向個人客戶銷售人身保險。個險代理人的增加顯著擴大了人身險產品的覆蓋面,迅速打開了市場。主要銷售的產品變更為普通壽險——兩全保險、終身壽險、定期壽險等保障型產品,產品保額大幅提升至萬元級別,交費方式從月交變為年交,保險期間大幅拉長,出現了終身壽險產品。

平安人壽率先學習友邦,1994年開始發展個人代理營銷模式。1996年人保公司分業,中國人壽成立后全面推廣個險業務。另外,1996年新華保險和泰康人壽成立,個險模式在行業中得到普遍應用。

銀保渠道高速增長(2000—2013年)

1996—1999年,央行多次下調存款利率,當時壽險公司銷售的高預定利率保單造成了巨額利差損。作為應對措施,1999年6月10日保監會發布《關于調整壽險保單預定利率的緊急通知》,將壽險保單的預定利率調整為不超過年復利2.5%。費率管制下的傳統險對于客戶的吸引力大幅下降,這為分紅險、萬能險、投連險等新型保險(能給客戶額外的利益分配)帶來了發展良機。

1999年,平安推出首款投連險;2000年,國壽推出首款分紅險;2000年,太保推出首款萬能險。2000—2013年,分紅險和萬能險的保費占比顯著上升,分紅險占比接近80%。而投連險僅在2007年占比達到9%的高點,其他時期占比極小,并且由于銷售誤導(如夸大投資收益率),在2002年和2008年發生了兩次投連險群體性退保風波。新型保險常被稱為理財型保險,保障功能較弱(分紅型終身壽險除外),且交費方式常為躉交或短期期交,新業務價值率顯著低于保障型產品。

渠道方面,平安壽險2000年首次推出銀保產品,此后銀保渠道(銀行或郵局作為兼業代理機構銷售保險產品)成為大多數保險公司用來快速提升保費規模的首要渠道,其中2008—2010年銀保渠道的保費占比超越個險,成為第一大渠道。由于面向銀行客戶,銀保渠道主要銷售的保險產品類似于銀行理財產品,多為中短存續期產品,保障功能較弱,因此為保險公司帶來的價值貢獻較小。

2011—2013年,人身險行業進入調整期,保費收入的年均復合增速僅為1.2%,其中2011年出現負增長。個險代理人規模也出現了明顯下降。主要原因包括:(1)險企投資收益率降低,銀行5年期定期存款利率大幅高于當時保險公司的分紅水平和萬能結算利率,保險產品吸引力下降;(2)銀行理財產品搶占市場, 其規模快速增長;(3)監管整飭銀保業務,2010年發布的《關于進一步加強商業銀行代理保險業務合規銷售與風險管理的通知》(業內稱90號文)規定,保險公司銀保專管員不得在銀行網點駐點銷售。

分化(2014—2016年)

2014年開始,人身險行業明顯復蘇,規模保費實現了快速增長。2012年開始,監管進行了“放開前端、管住后端”的三大市場化改革——壽險費率市場化定價機制改革(2013年傳統險定價放開、2015年萬能險和分紅險先后放開)、保險資金運用放開市場化改革(2012年險資運用放開新政13條)、準入退出機制改革,有效激發了市場主體活力。2014年8月國務院發布《關于加快發展現代保險服務業的若干意見》(新國十條),提出到2020年保險深度達到5%,保險密度達到3500元/人。2014年開始,行業主體的經營策略產生了巨大分化,大型保險公司深化價值經營,聚焦新業務價值(NBV)增長;部分中小公司通過銀保和互聯網渠道銷售巨量中短存續期產品,積聚保費規模。

2014年以來,前7家保險公司(平安、國壽、太保、新華、太平、泰康、人保)開始深化價值轉型與價值經營,將NBV增長作為經營和考核的首要目標,不再強調保費的市場份額,經營思路轉為“大個險”,即所有渠道均按照個險思路來創造價值。2014—2016年,平安、國壽、太保、新華的NBV年均復合增長率分別高達41%、32%、36%和35%。

相反,安邦、前海、恒大、生命等中小保險公司利用萬能險的特點,將其通過互聯網和銀保渠道銷售,產品具有購買金額起點低、初始費用低、預期收益率(結算利率)高、存續期間短(大部分1—3年)、保障功能極低等特點,從而成為低成本融資工具。2014—2016年全行業保戶投資款新增交費(萬能險為主)的同比增速分別高達39%、95%和55%。萬能險+激進投資的資產驅動負債發展模式帶來了流動性、短錢長配、利益輸送等風險,因此監管在2016年3月和9月頒布了限制政策,規定“2019年開始中短存續期產品保費占比不得超過50%,2020年和2021年降至40%和30%”。同時,監管在資產端嚴格限制保險公司的舉牌及不合規的股票投資行為,并對恒大人壽和前海人壽進行了處罰。受監管影響,2016年二季度以來萬能險增長大幅回落,無序增長的態勢得到了徹底遏制,從源頭上抑制住了險資舉牌潮。

回歸保障( 2017年至今)

2016年年底,針對風險事件,保監會提出保險業姓保。2017年,保監會發布《關于進一步加強保險監管,維護保險業穩定健康發展的通知》等“1+4”系列文件,提出“始終堅持嚴字當頭,嚴防嚴管嚴控保險市場違法違規行為”“推動保險業回歸本源”,保險行業監管明顯強化。

業務層面,中短存續期業務和長期年金險均受到了嚴格的限制。2017年,以萬能險為主的中短期理財型業務大幅收縮,保戶投資款新增交費同比下降51%,導致部分中小保險公司總保費負增長。年金險方面,保監會2017年5月發布《關于規范人身保險公司產品開發設計行為的通知》(134號文),規定“兩全保險產品、年金保險產品,首次生存保險金給付應在保單生效滿5年之后,且每年給付或部分領取比例不得超過已交保險費的20%”,這直接導致了上市壽險公司新單保費自2017年下半年以來進入調整期,2018年一季度A股上市壽險公司首年期交保費合計同比下降15%,但預計壽險保費的調整期已進入尾聲。

目前,幾乎所有壽險公司均在大力推進健康險等保障型產品的銷售,保障型業務占比不斷提升,得健康險得天下。2017年,保險業提供壽險風險保障32萬億元,同比增長60%;提供健康險風險保障537萬億元,同比增長24%。此外,個稅遞延型商業養老保險試點已實施,有望成為人身險保費的下一個長期增長點。

中國人身險供給側結構

中國人身險行業經歷了近26年的快速發展,2017年人身險保費收入已達到2.67萬億元,保費規模僅次于美國和日本,位列世界第三,并且即將超越日本。2000—2017年,人身險保費的年均復合增速高達20.9%。其中僅2004年、2011—2013年的人身險保費同比增速低于10%,見圖2。

產品結構

2017年,壽險、健康險、意外險占人身險保費收入的比例分別為80%、16%和4%,其中壽險包含年金險、兩全險、終身壽險、定期壽險等,即涵蓋了全部理財型業務(年金險、兩全險為主)。雖然壽險仍占最大份額,但2011年以來健康險的增速顯著高于壽險,2011—2017年壽險、健康險、意外險的年均復合增速分別為12%、31%和19%,健康險的保費占比從2010年的6%提升至2017年的16%。2017年,健康險保費(剔除和諧健康)同比增長36%,大幅高于壽險的23%和意外險的21%,見圖3。

目前上市保險公司均將健康險等長期保障型業務作為發展重點。中國人口老齡化加劇且預期壽命延長,醫療費用快速攀升,基本醫保保障不足,醫保基金赤字壓力加大,這些因素將使得商業健康險在醫保體系和人身險業務中的地位持續上升。

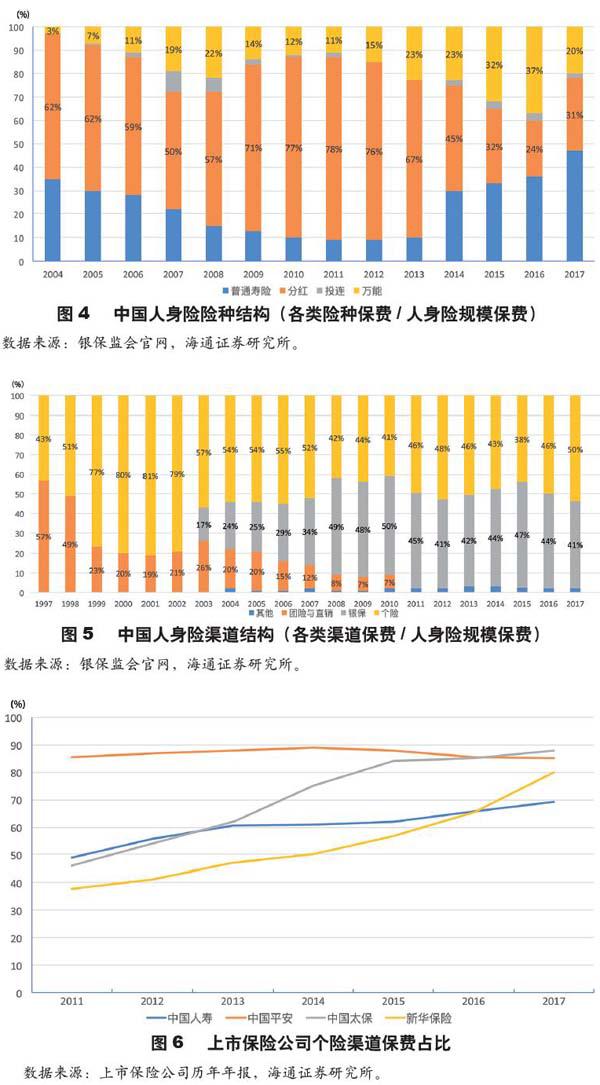

險種結構

分紅險與萬能險占比下降,傳統險占比明顯上升。由于健康險和意外險只能設計成普通壽險(傳統險),因此健康險增長帶來了傳統險占比的提升。另外,2013年傳統險迎來了費率市場化改革,為了增加產品吸引力,2014年部分保險公司將主力理財型產品從預定利率2.5%的分紅險轉為更高預定利率的傳統險,因此也造成了傳統險的激增。傳統險占比從2013年的10%大幅增至2017年的47%。

分紅險在2004—2013年的占比均高于50%,呈現出獨大的局面,但在2014年開始下降。近兩年保險公司更加重視利差損風險的防范,因此陸續又將主力理財型的產品形態調整回分紅險,因此2017年分紅險占比31.1%,同比上升了7.3個百分點。

2016年開啟的中短存續期業務監管造成萬能險占比的大幅下滑,2017年萬能險占比20.0%,同比下降16.9個百分點。我們預計萬能險占比將維持下降趨勢,見圖4。

在行業未明確并披露保障型業務的定義和數據時,我們可以用傳統險保費占比來近似表示保障型保費占比。但實際上,傳統型年金險/兩全險屬于理財型業務,而分紅型終身壽險屬于保障型業務,所以這種近似方法存在偏差。

渠道結構

個險占比提升,未來仍將是最重要的銷售渠道。個險渠道是目前最適合銷售健康險等長期保障型產品或其他復雜昂貴保險產品的渠道,近年占比出現明顯回升,重新成為保費的第一大渠道。2017年,個險渠道保費占人身險公司業務總量的50.2%,同比上升4.0個百分點;而銀保渠道占比40.7%,同比下降3.5個百分點。我們預計個險在未來長期仍將是貢獻保費和價值的首要渠道,見圖5。

目前4家A股上市保險公司均已成功建立了以個險渠道為核心的發展模式,因為高價值率的復雜保險產品只適合被設計成長期期交的形式,而且只適合通過專業人員一對一的講解在個險渠道銷售,見圖6。

2017年,中國人壽、中國平安、中國太保、新華保險的個險渠道保費占比已分別達到69.1%、85.1%、87.8%和80.0%的高水平,而且其他渠道也在以類似個險的方式經營。

互聯網渠道是未來最具潛力的渠道,但目前主要銷售簡單便宜且標準化的產品,如短期醫療險、意外險、車險、短期投資型保險、退貨運費險、航意航延險等,其目前對于人身險其他渠道的業務沖擊較小,預計“個險+互聯網”會是未來主流的發展方向。2017年互聯網保險保費1835億元,同比下降22%,其原因與保險業業務結構調整有關:一是網銷投資型業務大幅收縮;二是商車費改負面影響了網銷車險業務(價格優勢不再)。同時,2017年互聯網渠道銷售的普通壽險保費955億元,同比增長99%,占人身險保費的比例升至3.6%。