宏觀審慎政策與貨幣政策對商業銀行經營行為的影響

2018-11-21 11:13:34孫健

金融發展研究 2018年8期

孫健

摘 要:本文基于山東省城商行季度數據,實證檢驗宏觀審慎政策與貨幣政策對商業銀行經營行為的影響。實證結果表明,宏觀審慎政策的出臺對商業銀行資產擴張具有顯著的負向影響,宏觀審慎政策與貨幣政策之間存在著互補效應,宏觀審慎政策進一步提高了貨幣政策的調控效果。因此,應進一步加強貨幣政策與宏觀審慎政策的協調,構建完善宏觀審慎管理框架,發揮中央銀行的貨幣政策調控與宏觀審慎政策協調職能,建立金融監管部門與貨幣政策制定部門的信息共享與處理平臺,完善宏觀金融調控體系。

關鍵詞:貨幣政策;宏觀審慎政策;面板數據模型;城商行

中圖分類號:F831 文獻標識碼:A 文章編號:1674-2265(2018)08-0021-07

DOI:10.19647/j.cnki.37-1462/f.2018.08.003

一、引言

2008年爆發的國際金融危機導致世界范圍內的經濟衰退以及金融市場動蕩,暴露了傳統微觀審慎政策的諸多弊端,旨在防范系統性風險的宏觀審慎政策成為國際金融監管的共識。新時代下,如何協調宏觀審慎政策和貨幣政策之間的關系并實現經濟增長和金融穩定雙重目標,是當前金融政策研究及實踐的重大議題。近年來,我國把防范系統性金融風險放在更加重要的位置,在宏觀審慎政策方面開展了一系列具有創新性的探索實踐,相繼制定出臺了《中國銀行業實施新監管標準指導意見》、《商業銀行杠桿率管理辦法》、《商業銀行資本管理辦法(試行)》、《關于商業銀行資本工具創新的指導意見》、差別準備金動態調整機制、宏觀審慎評估體系、跨境資本流動的宏觀審慎管理、住房金融宏觀審慎政策等,維護了金融體系穩健運行和金融穩定。黨的十九大進一步明確提出,要健全貨幣政策和宏觀審慎政策雙支柱調控框架,為未來做好金融宏觀調控指明了方向。面對日益復雜的經濟金融環境,各類潛在金融風險隱患不容忽視,研究宏觀審慎政策和貨幣政策的作用機制,做好宏觀審慎政策與貨幣政策的協調配合,對于防范金融風險具有重要的現實意義。

目前,宏觀審慎政策與貨幣政策的協調配合已經成為各個國家面臨的重大命題,也引發了國內外學者的討論和研究。在促進經濟增長、維護金融穩定的政策實踐中,宏觀審慎政策和貨幣政策各自擁有不同的政策目標、操作工具,既各有側重、難以替代,又相互促進、有所沖突,存在著千絲萬縷的聯系。國外學者們探討了宏觀審慎政策的有效性和必要性,并對其與貨幣政策的關系進行了探討。Jordan(2010)探討了貨幣政策與宏觀審慎政策的相互作用,并對宏觀審慎政策工具如何有助于貨幣政策實現價格穩定的目標進行重點分析,最后研究了宏觀審慎與中央銀行的關系。Papademos(2010)認為宏觀審慎政策與貨幣政策之間可以有效互補,貨幣政策的成功實施也有助于促進實現宏觀審慎政策的目標。反之,宏觀審慎政策的成功實施能通過促進貨幣政策傳導、維護金融穩定、降低金融部門破產對宏觀經濟的沖擊等途徑促進貨幣政策目標的實現。Blanchard、Ariccia和Mauro(2010)認為,宏觀審慎政策以維護金融穩定為主要目標,但僅有宏觀審慎政策也不足以實現金融穩定,需要與其他政策協調配合。Gerali、Neri、Sessa和Signoretti(2010)認為,宏觀審慎政策與貨幣政策在不同經濟環境下的貢獻水平不同,在金融和房地產沖擊時,宏觀審慎政策比貨幣政策更能維護金融穩定,而在技術沖擊時,宏觀審慎政策對宏觀經濟穩定貢獻較小,貨幣政策貢獻較大。Beau、Clerc和Mojon(2012)則認為,只有貨幣政策和宏觀審慎政策明確各自主要目標且保持嚴格的獨立性,才能最大程度發揮金融穩定的作用。Benigno、Chen、Otrok、Rebucci和Young(2014)的研究結果表明,宏觀審慎政策與貨幣政策缺乏配合會產生政策沖突,比如會導致利率和資本市場的過度波動,因此宏觀審慎政策并不必然提高社會福利,其適用范圍嚴格依賴于貨幣政策的性質。國內學者對宏觀審慎政策與貨幣政策協調配合方面也進行了探索研究。張曉慧(2010)認為,宏觀審慎政策是對金融宏觀調控手段的重要補充和完善,反思金融危機教訓、進一步完善金融宏觀調控體系,最為重要的內容就是要實現貨幣政策與宏觀審慎政策之間的有效協調和配合。黃飛鳴(2012)、馬勇和陳雨露(2013)、馮濤等(2014)研究表明,在貨幣政策調控的基礎上,配合使用宏觀審慎政策可以降低金融系統的風險,穩定經濟和金融體系,因為宏觀審慎政策在遏制資產價格泡沫膨脹方面可以發揮關鍵作用。金鵬輝等(2014)研究表明,為抵消貨幣政策對銀行過度風險承擔產生的影響,央行在貨幣政策調控過程中應同時采取逆周期的資本調節措施。

從現有的研究文獻可以看出,已有的研究集中在探討宏觀審慎政策與貨幣政策之間的關系,以及宏觀審慎政策與貨幣政策配合的必要性,但對于宏觀審慎政策和貨幣政策的共同作用機制如何,以及宏觀審慎政策與貨幣政策如何配合才能更有效地維護金融和經濟的穩定,這些問題仍需進一步深入研究。本文在現有文獻基礎上,構建了我國宏觀審慎政策與貨幣政策對銀行經營行為影響的理論模型,并對宏觀審慎政策與貨幣政策之間的效應進行了實證分析。研究結果表明,宏觀審慎政策與貨幣政策之間存在相關補充關系,以及貨幣政策和宏觀審慎政策存在著共同的逆周期調節效果,進一步提升了金融系統的穩定性。

二、宏觀審慎政策與貨幣政策對商業銀行經營影響的理論分析

在多重金融政策協調方面,現有的理論模型十分有限,且主要分為兩大類:一是一般均衡模型法,如Goodhart等(2013)通過模擬一個經濟體,研究偶發性資產價格崩盤風險對經濟結構的影響,以及多監管政策對金融機構和居民部門福利水平的影響;二是資產負債模擬法,主要是通過關注法定存款準備金率等貨幣政策和最低資本充足率等監管政策的多重約束條件下,通過簡化的金融機構資產負債表對銀行信貸的順周期性和逆周期監管等相關政策的比較分析。鑒于本文主要研究貨幣政策和宏觀審慎政策對銀行經營行為的影響,借鑒Bliss和Kaufman(2003)、廖岷等(2014)的研究方法,基于銀行資產負債表,綜合考慮各類貨幣政策工具和宏觀審慎政策工具的綜合作用對銀行信貸供給的影響,分析貨幣政策與宏觀審慎政策的實施效果。

(一)主要假設

本文通過構建銀行資產負債表進行分析,對銀行資產負債表做出如下基本假設:一是銀行業務主要包括吸收存款和發放貸款。銀行總資產為存款準備金和貸款之和,負債主要為存款。二是假設銀行資本充足率為銀行資本與全部貸款的比值,意味著銀行其他類型資產為無風險資產,且無表外資產。但在實際中,商業銀行的風險加權資產計算方式更為復雜,做出如此假設主要是為了便于簡化模型,更加清晰地分析貨幣政策和宏觀審慎政策對商業銀行經營管理的影響。假設銀行的存款余額為[D],存款準備金總額為[R],貸款總額為[L]。總資產[A=R+L]。假設銀行的總資本為[C]。銀行總資產等于總負債加上總資本,即[R+L=D+C]。貸款利率為[rL],存款利率為[rd],且滿足[rL>rd]。假設銀行的利潤水平為π,銀行的利潤函數為[π=rLL-rdD]。

(二)單一政策條件下的銀行經營均衡分析

1. 當僅存在貨幣政策工具約束時的均衡分析。本文分析中,以法定存款準備金率([r])為例,當僅有準備金率要求時,均衡狀態下,銀行不會保留超額準備金,原因在于銀行通過發放貸款的收益率高于持有超額準備金。因此,在利潤最大化的條件下,銀行會將所有新增存款用于發放貸款。可以表達為下式:

當中央銀行降低法定存款準備金率,此時商業銀行持有了多余的準備金,為了再次達到平衡,銀行將擴大貸款規模。在這類單約束情況下,金融管理部門達到了調整預期,即通過調整銀行業的資產負債表,實現貨幣政策調控目標。

2. 當僅存在宏觀審慎政策工具約束時的均衡分析。宏觀審慎政策工具主要包括資本充足率、杠桿率等指標要求。

(1)當僅有資本充足率要求的情況。假設最低資本充足率要求為[c]。在約束條件下,銀行為了實現最大化利潤水平,資本充足率將等于最低資本充足率要求。

在僅有資本充足率約束條件下,銀行的放貸水平將主要取決于資本充足率和銀行資本水平,銀行資本規模越大,可以發放的貸款越多,最低資本充足率水平要求越低,銀行的放貸規模越大。

(2)當僅存在杠桿率監管要求的情況。假設最低杠桿率水平要求為[k]。銀行實現利潤最大化的貸款投放函數可以表達為:

(3)當僅存在流動性要求的情況。假設存貸比水平要求為d。銀行實現利潤最大化的貸款投放函數可以表達為:

(三)貨幣政策與宏觀審慎政策同時存在下的均衡分析

根據上述的銀行業資產負債表關系及相關假設,推導出貸款資產與存款準備金率的關系如下:

(四)基本結論

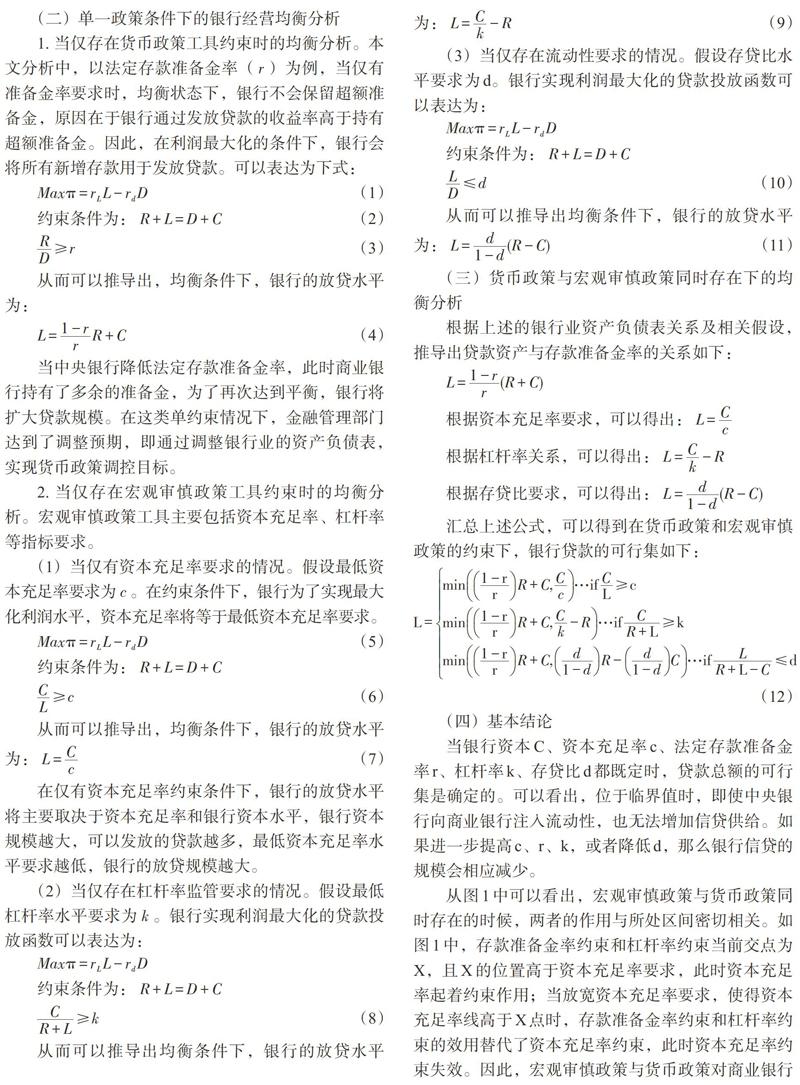

當銀行資本C、資本充足率c、法定存款準備金率r、杠桿率k、存貸比d都既定時,貸款總額的可行集是確定的。可以看出,位于臨界值時,即使中央銀行向商業銀行注入流動性,也無法增加信貸供給。如果進一步提高c、r、k,或者降低d,那么銀行信貸的規模會相應減少。

從圖1中可以看出,宏觀審慎政策與貨幣政策同時存在的時候,兩者的作用與所處區間密切相關。如圖1中,存款準備金率約束和杠桿率約束當前交點為X,且X的位置高于資本充足率要求,此時資本充足率起著約束作用;當放寬資本充足率要求,使得資本充足率線高于X點時,存款準備金率約束和杠桿率約束的效用替代了資本充足率約束,此時資本充足率約束失效。因此,宏觀審慎政策與貨幣政策對商業銀行的綜合影響無法簡單判斷,需要結合各工具當前所處的區間,以及銀行業資本情況進行分析判斷。

三、宏觀審慎政策和貨幣政策對商業銀行經營行為影響的實證分析

(一)計量模型設定

為了實證分析宏觀審慎政策和貨幣政策對商業銀行經營行為的影響,借鑒Gambacorta和Murcia(2017)的計量分析方法,結合我國宏觀審慎政策和貨幣政策的實踐特征,構建了以下計量模型:

1. 宏觀審慎政策對銀行信貸投放的影響。第一個計量模型主要用于實證分析宏觀審慎政策對商業銀行信貸投放的影響:

宏觀審慎政策指數和銀行專有特性之間存在的交互作用項,是用來評估宏觀審慎政策對不同類型銀行產生影響的必不可少的因素,不同類型的銀行有不同的特征,通過引入交叉項可以有效解決銀行的異質性問題。從廣義上講,這種方法假定宏觀審慎政策收緊后,不同銀行對于防范自身貸款組合風險的能力有所不同,尤其是在金融市場遭受較高信息摩擦的小型銀行和資本較少的銀行,面臨著更高的存款成本,并且需要壓降信貸投放計劃。

2. 貨幣政策和宏觀審慎政策對商業銀行貸款投放的綜合影響。為了評估宏觀審慎政策與貨幣政策的效果,本文通過結合虛擬的宏觀審慎政策和貨幣政策條件引入額外的交互作用項進行實證檢驗,計量模型如下:

(二)樣本選取及數據說明

城市商業銀行是銀行業的重要組成部門,目前山東省城商行已經有14家,資產總額占銀行業金融機構總資產的比重達到15%左右。城商行作為獨立法人機構,能夠根據宏觀金融政策變化較快地調整資產負債結構,是研究宏觀政策傳導情況的重要觀察對象。因此,本文采用山東省14家城商行2013—2016年上半年各季度的面板數據為實證研究的樣本,研究宏觀審慎政策和貨幣政策的傳導效果,所用數據主要來自對相關機構的公開數據整理和計算。在貨幣政策變量方面,本文以存款準備金率變量作為衡量工具,主要使用的是中國人民銀行規定的法定存款準備金率數據,可以較為可靠地反映貨幣政策變化情況。在宏觀審慎政策指標構建上,綜合考量了近年來宏觀審慎政策性質的政策出臺,構建了宏觀審慎政策指數①。在銀行控制變量方面,本文用銀行資本、銀行資產、銀行負債、資本利潤等指標。在宏觀經濟的控制變量方面,選取GDP增長率衡量宏觀經濟環境變量,反映宏觀經濟形勢變化情況。

(三)實證結果分析

1.宏觀審慎政策對商業銀行信貸擴張影響的實證分析。在計量回歸模型(13)中,考慮到山東各家機構的特點差異,應當選用固定效應模型而不是隨機效應模型。對計量模型進行Hausman檢驗得到的P值為0,說明應當選用固定效應模型。固定效應模型回歸的結果見表1。表1中所有的估計模型都采用聚類穩健標準差。在模型1中,首先考察了宏觀審慎政策變化對金融機構信貸增長的影響,結果發現宏觀審慎政策指數與金融機構負債水平交叉項的估計系數在5%的水平上呈現負效應。這初步證實了宏觀審慎政策工具的收緊會提高金融機構放貸的審慎水平的結論。宏觀審慎政策要求越高,銀行越需要提高資本留存水平,從而提高審慎經營水平,降低風險資產擴張速度。金融機構負債水平[Δ]lnliab的估計系數在1%的水平下顯著不為0,說明金融機構負債水平對山東省城商行資產擴張有著顯著影響。銀行負債增長越快,銀行的貸款規模擴張速度越高。

在模型2中,加入了銀行盈利能力指標變量[Δ]lnprofit后,進一步考察了宏觀審慎政策對城商行信貸擴張的影響。結果發現,宏觀審慎政策變化對城商行信貸擴張的影響與模型1的結論一致。經濟增長水平指標gdp的回歸系數在10%的水平下顯著,表明經濟增速越高,銀行信貸擴張越快,從而印證了金融與經濟發展具有共生性。盈利能力指標[Δ]lnprobit的回歸系數為0.00552,在5%的顯著水平下顯著不為0,表明銀行盈利能力對其信貸擴張有著顯著影響。銀行盈利能力越強,擴張信貸資產的意愿越高。

在模型3中,加入了資本水平指標[Δ]lncapital后,考察了宏觀審慎政策對銀行信貸資產擴張的影響。資本水平指標[Δ]lncapital的估計系數為0.0255,表明銀行資本補充水平的提高,將對銀行信貸資產擴張產生正向影響。在模型3中,宏觀審慎政策指數變量的交叉項系數為負,在5%的水平下顯著,表明宏觀審慎政策對商業銀行信貸資產擴張有著顯著影響。

2.宏觀審慎政策和貨幣政策對商業銀行信貸投放影響的實證分析。在計量回歸模型(14)中,考慮到山東各家城商行的經營差異,應當選用固定效應模型而不是隨機效應模型。對計量模型進行Hausman檢驗得到的P值為0,說明應當選用固定效應模型。固定效應模型回歸的結果見表2。表2中所有的估計模型都采用聚類穩健標準差。在模型4中,首先考察了宏觀審慎政策與貨幣政策對金融機構信貸增長的影響,結果發現宏觀審慎政策指數指標與貨幣政策工具交叉項的估計系數在1%的水平上呈現負效應,這意味著宏觀審慎政策與貨幣政策之間存在著互補的關系。當前,差別準備金動態調整機制、宏觀審慎評估體系等都是帶有宏觀審慎政策理念的貨幣政策工具,因此宏觀審慎政策與貨幣政策存在內在的一致性和相關性。宏觀審慎政策指數變量ΔMacrotool的估計系數為負,表明宏觀審慎政策的收緊有助于抑制商業銀行信貸資產的過快增長。

在模型5中,引入了貨幣政策工具Δreserve后,考察了宏觀審慎政策和貨幣政策對金融機構信貸增長的影響。結果發現,宏觀審慎政策變化與貨幣政策變化的交叉項對城商行信貸擴張的影響與模型4的結論一致。交叉項的估計系數為-0.00117,在1%的水平下顯著,表明宏觀審慎政策與貨幣政策之間存在著補充效應。貨幣政策工具變量Δreserve的估計系數在10%的水平下顯著為負,表明貨幣政策的收緊對商業銀行信貸資產擴張有著顯著的抑制作用,貨幣政策的調控效果非常顯著。

在模型6和模型7中,加入了銀行盈利能力指標變量Δlnprofit和經濟增長指標gdp后,進一步考察了宏觀審慎政策和貨幣政策對城商行信貸擴張的影響。結果發現,貨幣政策與宏觀審慎政策交叉項的估計系數與模型4結論一致。經濟增長水平指標gdp的回歸系數在10%的水平下不顯著,這可能是由于考慮了貨幣政策調整是主要依據經濟增長和物價形勢變化作出的,與經濟增長水平存在一定的相關性,進而導致相關指標的估計系數不顯著。

四、結論及政策建議

本文對宏觀審慎政策與貨幣政策的協調效果進行了理論分析,并基于2011—2016年上半年山東省14家城商行季度數據,實證分析了宏觀審慎政策和貨幣政策對商業銀行經營行為的影響。實證結果表明,宏觀審慎政策的出臺對金融機構資產擴張具有顯著的負向影響,宏觀審慎政策與貨幣政策之間存在著互補效應,宏觀審慎政策進一步提高了貨幣政策的調控效果。因此,在健全貨幣政策和宏觀審慎政策雙支柱調控框架中,應當注重貨幣政策與宏觀審慎政策的協調配合,形成政策合力,提升金融服務實體經濟水平。

一是充分發揮國務院金融穩定發展委員會的協調作用。監管協調不充分是當前我國金融監管體系面臨的突出問題,為此國務院設立金融穩定發展委員會,作為統籌協調金融穩定和改革發展重大問題的議事協調機構。“協調貨幣政策與金融監管相關事項,統籌協調金融監管重大事項”是國務院金融穩定發展委員會的重要職責,應當充分發揮其功能,建立貨幣政策與宏觀審慎政策的協調機制,統籌考慮穩增長、促改革、調結構、惠民生、防風險等多重工作目標。

二是貨幣政策與宏觀審慎政策更加注重搭配協調。貨幣政策主要針對物價穩定,而宏觀審慎政策更加注重防范系統性金融風險,因此應當在全面分析具體的經濟金融環境的基礎上,合理搭配把握貨幣政策和宏觀審慎政策的方向和力度。在制定和實施貨幣政策時,需要考慮其對宏觀審慎政策的影響,有效把握政策的方向和力度。同時,在制定出臺宏觀審慎政策時,也需要考慮其對貨幣政策的狀況及貨幣政策傳導的影響。因此,實現貨幣政策與宏觀審慎政策的協調配合,要把握好經濟和金融市場規律,管控好政策溢出效應和傳染效應,防止出現政策疊加和行為不當導致的風險,真正實現兩者的充分協調、靈活配合。

三是加強經濟金融信息共享。高質量的經濟數據和高效健全的金融業數據綜合統計,是制定貨幣政策和宏觀審慎政策的關鍵。因此,應當充分發揮互聯網+、大數據等信息技術優勢,構建完善經濟金融數據統計體系,加強數據的共享合作,提升對實體經濟和金融環境的監測分析。及時監測金融高頻數據,強化對影響經濟金融穩定的因素和事件的分析,有針對性地制定出臺貨幣政策和宏觀審慎政策。在某項政策制定時要強化全局意識、協調意識,選擇正確的實施時機并在適當的時點退出,以發揮宏觀審慎政策與貨幣政策之間的良好互動作用,促進宏觀調控政策目標的實現。

注:

1在具體編制過程中,參考了中國人民銀行、銀監部門出臺一系列具有宏觀審慎政策理念的相關政策,包括住房宏觀審慎管理政策、差別準備金動態調整機制、宏觀審慎評估體系、跨境融資審慎管理、商業銀行資本管理辦法、規范金融機構同業業務等政策。如果在當季出臺了一項新的宏觀審慎政策或工具,宏觀審慎政策指數+1,如果當季沒有出臺新的宏觀審慎政策工具,則宏觀審慎政策指數沒有變化,這種計算方法已經在國外宏觀審慎政策實證研究中得到了廣泛的應用(Cerutti等,2015;Altunbas、Binici和Gambacorta,2016;Akinci和Olmstead-Rumsey,2015;Buch等,2016)。限于篇幅,本文未將具體宏觀審慎政策指數計算過程詳細列出。

參考文獻:

[1]Alpanda,S.,Cateau,G. 2014. A Policy Model to Analyze Macroprudential Regulations and Monetary Policy. Bank of Canada Working Paper No.2014- 6.

[2]Angelini,P.,Neri S.,Panetta,F. 2014. The interaction between capital requirements and monetary policy[J]. Journey of Money,Credit and Banking,(6).

[3]Ascari,G. and Ropele,T. 2012. Disinflation in a DSGE Perspective:Sacrifice Ratio or Welfare Gain Ratio?[J].Journal of Economic Dynamics & Control,(36).

[4]Campbell,J.,Hercowitz,Z. 2009. Welfare Implications of the Transition to High Household Debt[J]. Journal of Monetary Economics,56(1).

[5]Gerali,A.,Neri,S.,Sessa,L.,&Signoretti;,F. M. 2010. Credit and Banking in a DSGE Model of the Euro Area[J].Journal of Money,Credit and Banking,2010(42).

[6]Gourinchas P O,Kose M A. 2012. Claessens S. Monetray and macroprudential policies[J].IMF Economic Review,(2).

[7]Kannan,P.,Rabanal,P. and Scott,A. 2012. Monetary and Macroprudential Policy Rules in a Model with House Price Booms[J].The Journal of Macroeconomics,Contributions,(1).

[8]Mendicino,C. and Pescatori,A. 2004. Credit Frictions,Housing Prices and Optimal Monetary Policy Rules[J].Working Paper NO.42.

[9]Quint,D.,& Rabanal,P. 2014. Monetary and Macroprudential Policy in an Estimated DSGE Model of the Euro Area[J].International Journal of Central Banking,(10).

[10]Rubio M.,Carrasco- Gallego J.A. 2013. Macroprudential and Monetary Policies:Implications for Financial Stability and Welfare[J].Working Paper,December.

[11]Schmitt- Grohe,S. and Uribe,M. 2004. Solving Dynamic General Equilibrium Models Using a Second- order Approximation to the Policy Function[J].Journal of Economic Dynamics and Control,(28).

[12]Unsal D. F. 2013. Capital Flows and Financial Stability:Monetary Policy and Macroprudential Responses[J]. International Journal of Central Banking,(3).

[13]Vinals,J.,Feichter,J. 2010. The Making of Good Supervision:Learning to Say“No”[J].IMF Staff Position Note SPN 10/08.

[14]Gambacorta L, Murcia A. 2017. The Impact of Macroprudential Policies and Their Interaction with Monetary Policy: An Empirical Analysis Using Credit Registry Data[J]. Bis Working Papers.

[15]廖岷,孫濤,叢陽.宏觀審慎監管研究與實踐[M].中國經濟出版社,2014.

[16]馮濤,楊達,張蕾.房地產價格與貨幣政策調控研究—基于貝葉斯估計的動態隨機一般均衡模型[J].西安交通大學學報(社會科學版),2014,(1).

[17]黃飛鳴.銀行信貸和資產價格泡沫的聯動性—基于動態貸款價值比的分析[J].財經論叢,2012,(1).

[18]金鵬輝,張翔,高峰.銀行過度風險承擔及貨幣政策與逆周期資本調節的配合[J].經濟研究,2014,(6).

[19]劉斌.我國模型的開發及在貨幣政策分析中的應用[J].金融研究,2008,(10).

[20]馬勇,陳雨露.宏觀審慎政策的協調與搭配:基于中國的模擬分析[J].金融研究,2013,(8).

[21]馬文濤.貨幣政策的數量型工具與價格型工具的調控績效比較——來自動態隨機一般均衡模型的證據[J].數量經濟技術經濟研究,2011,(10).

[22]王愛儉,王璟怡.宏觀審慎政策效應及其與貨幣政策關系研究[J].經濟研究,2014,(4).

[23]王曉,李佳.金融穩定目標下貨幣政策與宏觀審慎監管之間的關系:一個文獻綜述[J].國際金融研究,2013,(4).

[24]張敏鋒,王文強.基于DSGE模型的我國宏觀審慎政策規則有效性研究——以貸款價值比為視角[J].上海金融,2014,(3).

[25]趙勝民,梁璐璐,羅琦.宏觀審慎體制下的金融摩擦與房地產市場[J].當代經濟科學,2015,(1).