理性預期與現實通貨膨脹波動效應的實證比較

2018-11-22 09:30:32王相寧王夢麗

統計與決策 2018年20期

王相寧,王夢麗

(中國科學技術大學 統計與金融系,合肥 230026)

0 引言

2016年伊始,伴隨著匯率波動的加劇以及物價穩定性不斷被打破,全球貨幣政策差異性不斷顯現。與我國使用以貨幣供應量為中介目標的貨幣政策框架相比較,目前國際上采用通貨膨脹目標制的國家已超過20個,但對于通貨膨脹預期貨幣政策框架和通貨膨脹率貨幣政策框架的政策效果差異目前鮮有研究涉及。

某種意義上說,開放型經濟體制中物價穩定無法與匯率穩定相協調,但在保持物價穩定的基礎上,若能維持匯率的相對穩定,那么這種雙目標的貨幣政策框架則是一種貨幣政策框架的優化。因此,本文通過實證比較通貨膨脹貨幣政策框架和通貨膨脹預期貨幣政策框架的貨幣政策效果差異,進而比較預期管理和事后管理的優越性。

1 預期假說與通貨膨脹預期的估計

本文主要對通貨膨脹預期的兩種估計方法(C-P概率法和計量模型法)作一個分析比較,由此選擇合適的估計方法得出通貨膨脹預期的數據。

適應性預期假說和理性預期假說作為通貨膨脹預期數據的估計基礎,相比較而言,理性預期假說能夠更為全面地反映預期的形成過程。因此,本文關于通貨膨脹預期數據的估計主要依靠理性預期假說,并在該前提下運用狀態空間模型完成通脹預期數據的估計。

1.1 樣本數據說明

本文相比以往的研究,所選取的數據頻率更高,將季度數據轉變為月度數據,同時時間范圍涵蓋了2007年1月到2018年6月的所有月份。在對通貨膨脹預期數據作估計時,主要依靠通貨膨脹率和利率,因此下文將對兩個數據的獲取途徑做闡述。

通貨膨脹率:實際中通貨膨脹率一般不作直接測量,更多地是通過物價指數的變動來反映。消費者價格指數和生產者價格指數都可以模擬出通貨膨脹率,本文采用消費者價格指數度量通貨膨脹率。數據來源于國家統計局統計調查計算得出的月度消費者價格指數,經過季節調整計算出本文所需的通貨膨脹率。

名義利率:名義利率有多種表現形態,比如銀行系統的存款利率、貸款利率、同業拆借利率,以及債券系統的十年期國債利率等。本文名義利率使用上海銀行間同業拆借利率,因為Shibor一定程度上反映了我國金融市場資金供需與平衡狀況。

1.2 通貨膨脹預期的狀態空間表現形式和估計結果

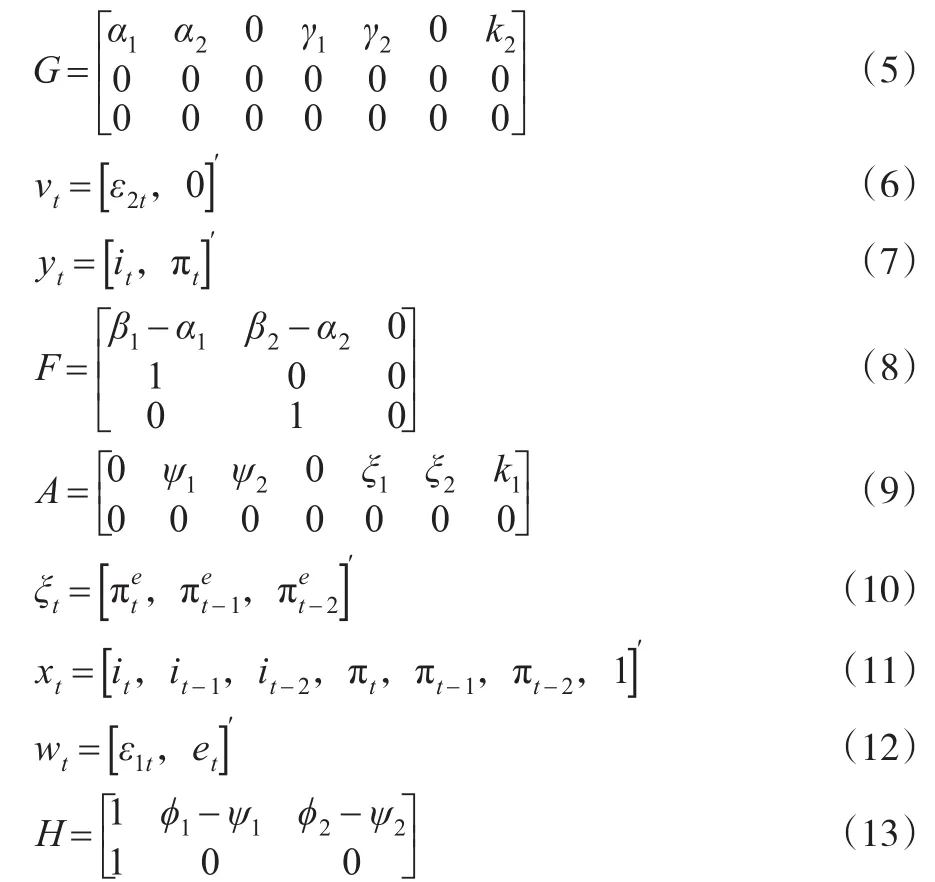

對以上變量進行設定,L為滯后算子,x(L)=x1L+x2L2+…+xpLp。其中,it為t期的名義利率;πt代表t-1期至t期的通貨膨脹率(消費者物價指數口徑)。

而且變量存在等式關系:

其次,由于本文所需估計的通貨膨脹預期數據也需納入該模型,為此,本文將=it-代入式(1)和式(2),并轉化成狀態空間模型的表現形式。

考慮到狀態空間形式的自由度,本文選定二階滯后,此時的狀態空間形式為:

狀態方程:

觀測方程:

其中:

在該模型中,殘差ε1t計算的方差為,殘差ε2t計算的方差為,預期誤差et的方差用表示,由于本文對通貨膨脹預期數據的估計采用的是理性預期假說,也即式(12)中殘差et應為零均值的白噪聲方可滿足要求。

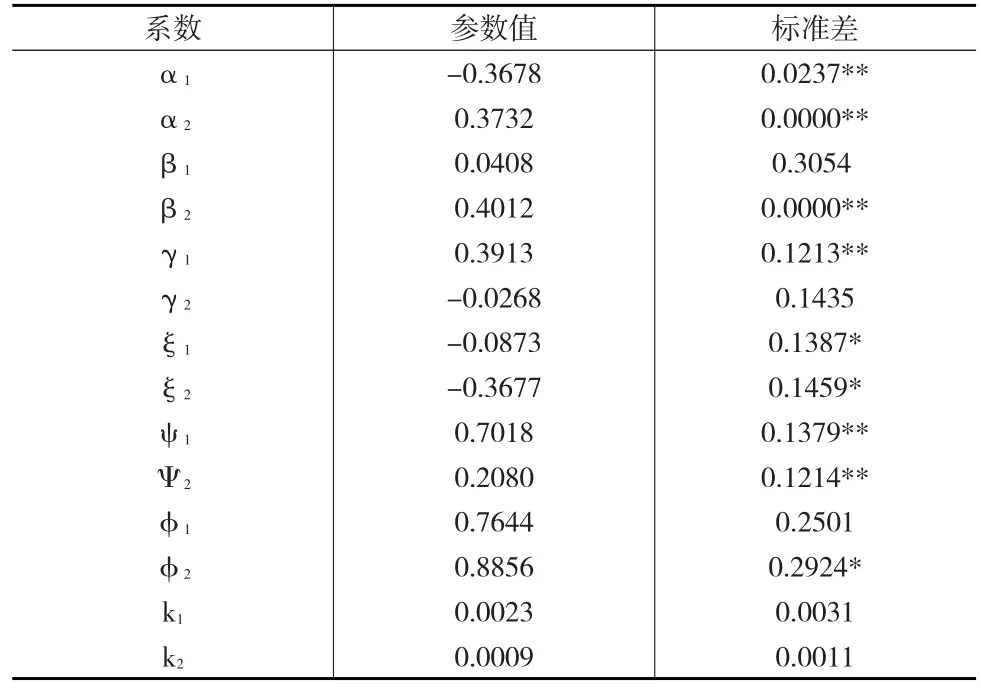

本文采用卡爾曼濾波迭代法對待估參數進行估計,估計得出的模型參數估計值和對應參數的標準差如表1所示。由表1可以看出,模型的參數估計值很大程度上在95%置信水平上顯著,因此本文在理性預期假說的前提下,該模型能夠較好地反映通貨膨脹預期數據估計的準確性。

表1 狀態空間模型的參數估計值以及標準差

2 實證比較

本文針對兩種貨幣政策框架,分別研究通貨膨脹預期、通貨膨脹率對匯率的時間傳導效應,比較預期管理和事后管理的政策效果。因此本文將上述三個變量放入同一個模型中,選取物價和匯率兩個角度,研究不同貨幣政策框架的政策效果差異。

本文采用VAR模型研究三個變量之間內在的作用機制,一方面可以解決變量的內生性和外生性問題,另一方面可以使用脈沖響應函數和方差分解技術進一步研究時間傳導效用的大小。ADF單位根檢驗是VAR模型使用前提,檢驗結果表明在5%的置信水平下通貨膨脹和通貨膨脹預期序列滿足單位根小于1;而對于匯率序列,在5%的置信水平下是不平穩的。因此本文取匯率的變動率作為研究對象,檢驗結果表明匯率的變動率在5%的置信水平平穩。根據單位根檢驗的結果,本文以匯率的變動率、通貨膨脹率和通貨膨脹預期作為研究變量。根據AIC、SC和HQ準則的檢驗結果,本文VAR模型選擇4階滯后。

為了對比通貨膨脹率和通貨膨脹預期帶來的時間傳導效應,本文使用脈沖響應函數和方差分解技術作為分析手段。

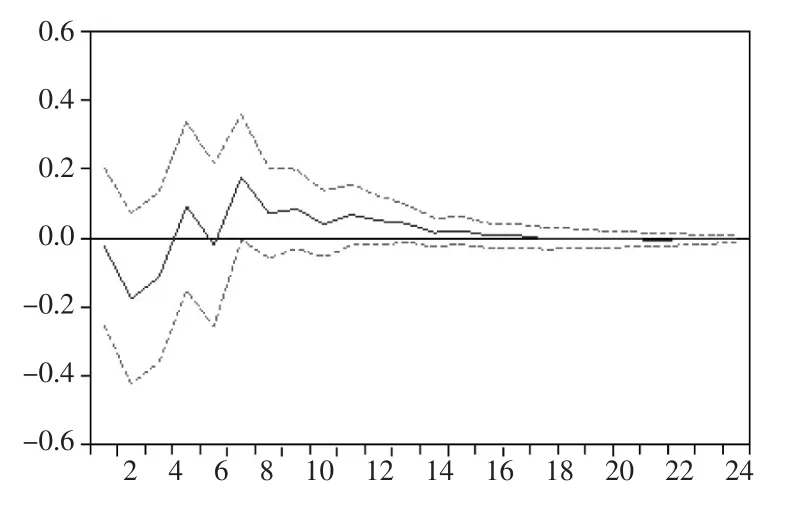

2.1 脈沖響應函數

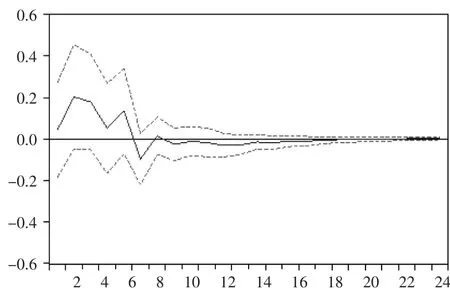

脈沖響應函數可以用來分析一個變量的單位變動帶來另一個變量變動的程度,圖1和圖2分別表示傳統和新型貨幣政策框架帶來的脈沖響應函數圖。其中,實線表示實際走勢,兩側的虛線表示正負兩倍標準差的偏離趨勢。

圖1 通貨膨脹率的時間傳導效應

圖2 通貨膨脹預期的時間傳導效應

觀察兩個脈沖響應圖發現,從政策效果的持續性角度來說,通貨膨脹貨幣政策框架的時間傳導效應持續時間更長。觀察圖1的趨勢走向,通貨膨脹率對匯率的沖擊作用首先表現為反向沖擊,但這種沖擊達到一定的峰值之后就開始慢慢減弱,轉變為正向沖擊后影響逐漸削弱。開放型經濟體制中,紙幣的價值量變化導致兩國貨幣之間的匯率發生變化。假若在此關系等式中引入通貨膨脹,那么一國通貨膨脹率的高低直接影響了兩國之間貨幣的比價。當兩個國家同時發生通貨膨脹,那么通貨膨脹的程度將是匯率變動的直接影響因素。當然,通貨膨脹率僅僅是匯率變動的單一影響因素,所以隨著通貨膨脹率作用于匯率的時間不斷延長,其他因素對匯率的影響作用開始慢慢顯現。因此,本文認為后續作用方向相反可能是由于其他因素對匯率的影響作用。觀察上文圖2的趨勢走向:通貨膨脹預期對匯率的沖擊作用首先表現為正向沖擊,而后轉變為反向沖擊作用,但反向沖擊作用表現較弱。本文對上述脈沖響應函數圖進行分析認為:不管本文使用了哪一種預期假說,通貨膨脹預期作為一種心理預期的屬性并沒有改變,貨幣持有者對貨幣的交易買賣與交易者心理預期有極大的相關性,當人們對市場產生一定的預期時,往往會作出相反操作以獲取預期正確帶來的收益。隨著時間的推移,通貨膨脹預期對匯率的時間傳導效應可能在逐步消退,并且受其他因素影響作用方向開始轉為反向沖擊。

2.2 方差分解技術

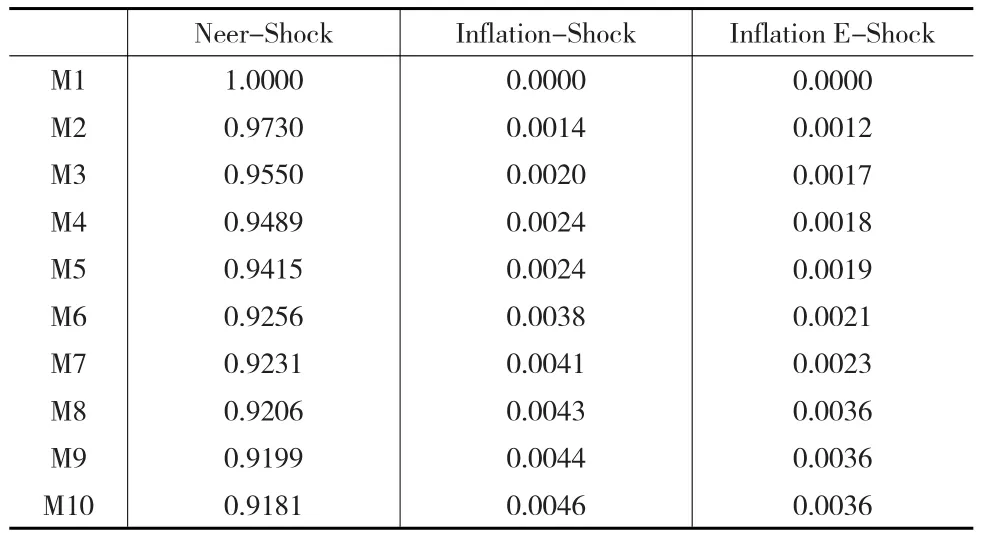

本文的研究目的在于比較兩種不同的貨幣政策框架的政策效果差異,雖然脈沖響應圖已經在一定程度上描述了通貨膨脹率和通貨膨脹預期的物價穩定性和匯率穩定性,但無法說明兩種沖擊相對影響程度大小。脈沖響應函數可以用來刻畫兩種影響因素的傳遞效應,方差分解技術則可以用來反映兩種因素的影響程度。因此本文為了研究通貨膨脹預期和通貨膨脹率的政策效果差異,用Neer-Shock代表匯率變動沖擊,用Inflation-Shock代表通貨膨脹沖擊,用InflationE-Shock代表通貨膨脹預期沖擊作方差分析,結果如表2所示。

表2 匯率變動率的方差分解

由表2可知,從時間序列上來看,通貨膨脹預期和通貨膨脹率對匯率的影響程度隨著時間的推移而減弱,且通貨膨脹率貨幣政策框架帶來的變量波動大于通貨膨脹預期貨幣政策框架帶來的變量波動。分析其中的原因在于,雖然通貨膨脹預期本身作為一種心理預期屬性,影響相對平穩可控。因此從沖擊程度角度來說,通貨膨脹預期貨幣政策框架對于維護匯率的穩定性有更重要的作用,重視前期預期管理比事后采取相關措施調控通貨膨脹水平更能夠維持物價水平和匯率水平的相對穩定。

3 結論

以貨幣供應量為代表的傳統貨幣政策框架下,物價的穩定主要依靠中間變量調控物價,而通貨膨脹目標制貨幣政策框架的核心思想在于事前調控通貨膨脹預期以穩定物價,但兩種貨幣政策框架的政策效果差異尚未被關注,即預期管理與事后管理的政策效果尚不明確。因此本文借助理性預期假說,利用狀態空間模型迭代思想得出通貨膨脹預期序列,再實證比較兩種貨幣政策框架的政策效果差異。結果表明,通貨膨脹預期貨幣政策框架對于物價及匯率的影響更為溫和,即重視前期預期管理比事后采取相關措施調控通貨膨脹水平更能夠維持物價水平和匯率水平的相對穩定。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19