關(guān)于某醫(yī)藥集團(tuán)股份有限公司企業(yè)價(jià)值評(píng)估研究

2018-11-24 05:19:04■徐琪

中國(guó)資產(chǎn)評(píng)估 2018年11期

■ 徐 琪

一、引言

醫(yī)藥企業(yè)在我國(guó)經(jīng)濟(jì)社會(huì)中發(fā)揮著越來(lái)越大的作用,它關(guān)系著國(guó)家經(jīng)濟(jì)的發(fā)展、人民的健康、社會(huì)的和諧。因此,我們應(yīng)當(dāng)關(guān)注醫(yī)藥行業(yè)的企業(yè)價(jià)值狀況。當(dāng)前,醫(yī)藥企業(yè)處在機(jī)遇與挑戰(zhàn)并存的階段,為了使企業(yè)實(shí)現(xiàn)不斷地發(fā)展,我們需要通過(guò)對(duì)藥企企業(yè)價(jià)值評(píng)估進(jìn)而了解其企業(yè)價(jià)值狀況。

自從2009年“新醫(yī)改”啟動(dòng)以來(lái),中國(guó)的醫(yī)藥行業(yè)正經(jīng)歷著一場(chǎng)變革,醫(yī)藥行業(yè)是政策性很強(qiáng)的弱周期行業(yè),受國(guó)家政策的影響很大。國(guó)家近年來(lái)多次下發(fā)與醫(yī)藥有關(guān)的文件,對(duì)醫(yī)藥行業(yè)空前重視,醫(yī)藥行業(yè)地位不斷提升,企業(yè)價(jià)值也在逐步增長(zhǎng)。同時(shí),隨著中國(guó)人口的增長(zhǎng),逐步進(jìn)入老齡化社會(huì),國(guó)家對(duì)醫(yī)保方面大力扶持,人民的健康意識(shí)增強(qiáng),藥品的需求量增加。

二、行業(yè)背景

醫(yī)藥對(duì)人民生活具有非常大的影響,人們對(duì)它的需求越來(lái)越大。我國(guó)人口老齡化為醫(yī)藥消費(fèi)提供了強(qiáng)大的保障;其次是隨著國(guó)家經(jīng)濟(jì)的發(fā)展,人民生活水平的日益提高,人們更加關(guān)注自身的健康狀態(tài),并且更有能力享受更高品質(zhì)健康服務(wù);這些都極大地促進(jìn)了醫(yī)藥產(chǎn)業(yè)的不斷發(fā)展。當(dāng)然,藥企也存在眾多挑戰(zhàn),行業(yè)內(nèi)競(jìng)爭(zhēng)不斷加劇、醫(yī)療制度的改革等都對(duì)傳統(tǒng)醫(yī)藥產(chǎn)業(yè)造成不同程度的沖擊。

三、評(píng)估相關(guān)概述

1.評(píng)估目的:本次資產(chǎn)評(píng)估的目的是為某醫(yī)藥集團(tuán)股份有限公司企業(yè)價(jià)值提供價(jià)值參考依據(jù)。

2.評(píng)估對(duì)象和評(píng)估范圍:評(píng)估對(duì)象是某醫(yī)藥集團(tuán)股份有限公司股東全部權(quán)益。評(píng)估范圍包括由某醫(yī)藥集團(tuán)股份有限公司申報(bào)的評(píng)估基準(zhǔn)日表內(nèi)各項(xiàng)資產(chǎn)及負(fù)債。

3.價(jià)值類型:市場(chǎng)價(jià)值。

4.評(píng)估基準(zhǔn)日:2016年12月31日。

5.評(píng)估方法:收益法。

四、評(píng)估計(jì)算及分析過(guò)程

(一)折現(xiàn)率確定

1.無(wú)風(fēng)險(xiǎn)收益率(rf)

表4-1 無(wú)風(fēng)險(xiǎn)利率

本文選取2012年至2016年的每年最末期十年期記賬式國(guó)債利率平均值作為無(wú)風(fēng)險(xiǎn)利率。

無(wú)風(fēng)險(xiǎn)利率為3.42%。

2.市場(chǎng)預(yù)期報(bào)酬率(rm)

股票指數(shù)綜合評(píng)定證券市場(chǎng)的發(fā)展情況。本文將選取股票指數(shù)中的深證成指十年年平均年增長(zhǎng)率作為投資者市場(chǎng)預(yù)期報(bào)酬率。自 2006年 1月1日至2016年1月1日10年間指數(shù)累計(jì)增長(zhǎng)率為340.25%,年平均增長(zhǎng)率為34.03%,因此市場(chǎng)期望報(bào)酬率rm=34.03%。

查詢?cè)撫t(yī)藥公司自2012年至2016年五年間的風(fēng)險(xiǎn)系數(shù),得到平均風(fēng)險(xiǎn)系數(shù)如下表:

表4-2 風(fēng)險(xiǎn)系數(shù)

4.計(jì)算權(quán)益資本成本(re)

由此計(jì)算出權(quán)益資本成本=19.21%。

5.計(jì)算權(quán)益比(We)和債務(wù)比(Wd)

由某醫(yī)藥公司年報(bào)計(jì)算得到近五年公司權(quán)益比和債務(wù)比如下表:

表4-3 權(quán)益比和債務(wù)比

由上表得到某醫(yī)藥公司平均權(quán)益比為0.646,債務(wù)比為0.354。

雖然某醫(yī)藥公司的長(zhǎng)期負(fù)債有上升趨勢(shì),但公司經(jīng)營(yíng)情況良好,且信用狀況也較高,因此本文使用中國(guó)人民銀行3-5年貸款的利率4.75%作為某醫(yī)藥公司債務(wù)籌資的成本,因此某醫(yī)藥公司稅后的債務(wù)成本rd=4.75%×(1-25%)=3.56%。

折現(xiàn)率 WACC=We×Re+Wd×Rd=19.21%×0.646+3.56%×0.354=13.67%。

(二)主要指標(biāo)的預(yù)測(cè)估算

1.營(yíng)業(yè)收入預(yù)測(cè)

通過(guò)某醫(yī)藥公司的成長(zhǎng)能力分析,我們得出其公司近五年的歷史營(yíng)業(yè)收入及增長(zhǎng)情況,得表4-4如下:

因?yàn)樵摴窘鼛啄甑匿N售收入增長(zhǎng)率波動(dòng)較大,為增加預(yù)測(cè)的準(zhǔn)確性,所以繼續(xù)分析其自 2012-2016年的可持續(xù)增長(zhǎng)率變化情況。由于該公司近幾年經(jīng)營(yíng)效應(yīng)穩(wěn)定,因此其可持續(xù)增長(zhǎng)率的分析有較大的參考價(jià)值,通過(guò)查閱其財(cái)務(wù)報(bào)表,得表4-5如下:

可持續(xù)增長(zhǎng)率=股東權(quán)益增長(zhǎng)率=銷售凈利率×本期利潤(rùn)留存率×期初權(quán)益期末總資產(chǎn)乘數(shù)×總資產(chǎn)周轉(zhuǎn)次數(shù)

表4-4 銷售收入增長(zhǎng)率

表4-5 可持續(xù)增長(zhǎng)率

通過(guò)分析得出,該醫(yī)藥公司在前期發(fā)展迅速,但銷售收入增長(zhǎng)有下降趨勢(shì),逐步向穩(wěn)定階段發(fā)展。其銷售收入的增長(zhǎng)率依舊逐年增長(zhǎng),可持續(xù)增長(zhǎng)率相對(duì)平穩(wěn)。取銷售收入增長(zhǎng)率和可持續(xù)增長(zhǎng)率的平均值分別為14.74%、23.07%。2015年我國(guó)啟動(dòng)了藥價(jià)改革,藥品不再由政府進(jìn)行定價(jià),獨(dú)家中成藥價(jià)格將獲得更大的空間。結(jié)合這些因素,本文保守估計(jì)該公司在2017-2022這六年中,前三年以20%的增速發(fā)展,后兩年以每年三個(gè)百分比的速度回落。我們保守預(yù)計(jì)自2022年開(kāi)始保持5%的增長(zhǎng)率永續(xù)增長(zhǎng)。銷售收入具體預(yù)測(cè)見(jiàn)表 4-6:

表4-6 銷售收入預(yù)測(cè)

2.營(yíng)業(yè)成本預(yù)測(cè)

由盈利能力分析中我們可得出該公司的毛利率保持相對(duì)穩(wěn)定。因此選取 2012-2016五年間的平均毛利率 30.5%作為其未來(lái)的毛利率,以此估算其營(yíng)業(yè)成本。

表4-7 銷售費(fèi)用、管理費(fèi)用 (單位:%)

3.銷售費(fèi)用、管理費(fèi)用的預(yù)測(cè)

由上表結(jié)果,我們基本可以確定管理費(fèi)占營(yíng)業(yè)收入的比例穩(wěn)定,因此預(yù)測(cè)在未來(lái)管理費(fèi)占收入比例不變,取其平均值2.6%。

銷售費(fèi)用也相對(duì)穩(wěn)定,因此預(yù)測(cè)銷售費(fèi)用在未來(lái)占收入的比例不變,取其平均值為13%。

4.營(yíng)業(yè)稅金及附加和折舊攤銷預(yù)測(cè)

由上表看出,該公司營(yíng)業(yè)稅及其附加和折舊攤銷波動(dòng)較小,所以預(yù)測(cè)營(yíng)業(yè)稅及其附加在未來(lái)占營(yíng)業(yè)收入的比例不變,取其平均值為0.53%。預(yù)測(cè)折舊攤銷占營(yíng)業(yè)收入比例為0.06%。

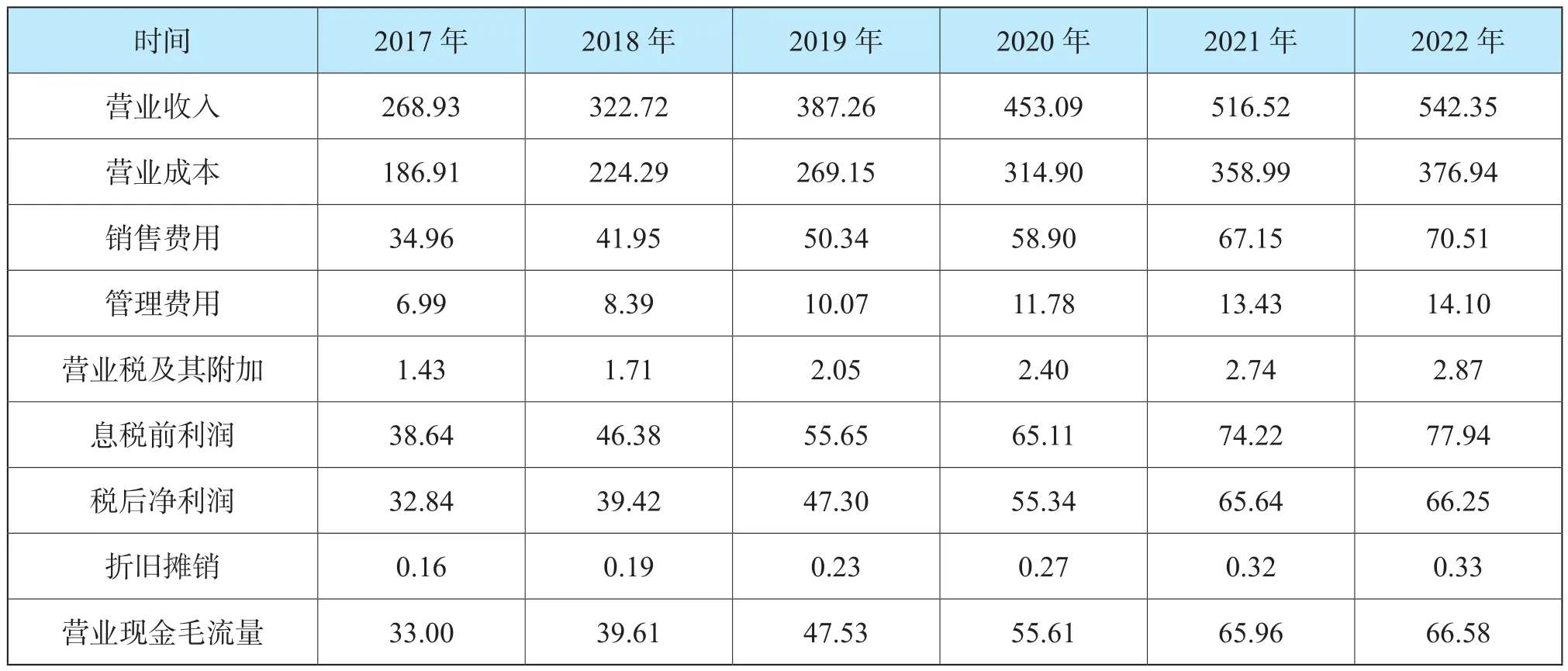

綜上所述,預(yù)計(jì)該公司在預(yù)測(cè)期的營(yíng)業(yè)現(xiàn)金毛流量為表4-9:

表4-8 營(yíng)業(yè)稅金及附加、折舊攤銷預(yù)測(cè) (單位:%)

表4-9 營(yíng)業(yè)現(xiàn)金毛流量預(yù)測(cè)

(三)資本性支出預(yù)測(cè)

企業(yè)的資本性支出為經(jīng)營(yíng)性長(zhǎng)期資產(chǎn)(非流動(dòng)資產(chǎn))與經(jīng)營(yíng)性長(zhǎng)期負(fù)債(非流動(dòng)負(fù)債)的差值。

通過(guò)近五年的資產(chǎn)負(fù)債表分析,該公司經(jīng)營(yíng)性長(zhǎng)期資產(chǎn)波動(dòng)較小,因此,我們預(yù)測(cè)經(jīng)營(yíng)性長(zhǎng)期資產(chǎn)未來(lái)依舊維持這種狀況,因此取近五年的平均值12.21%為未來(lái)的經(jīng)營(yíng)性長(zhǎng)期資產(chǎn)占比值。而經(jīng)營(yíng)性長(zhǎng)期負(fù)債受經(jīng)濟(jì)低迷影響呈上升趨勢(shì),結(jié)合當(dāng)前經(jīng)濟(jì)環(huán)境有復(fù)蘇跡象,因此我們直接取近五年平均值4.52%為經(jīng)營(yíng)性長(zhǎng)期負(fù)債占銷售收入比,由此預(yù)測(cè)出資本性支出如下表4-11:

(四)營(yíng)運(yùn)資本增加預(yù)測(cè)

經(jīng)營(yíng)營(yíng)運(yùn)資本是經(jīng)營(yíng)性流動(dòng)資產(chǎn)(流動(dòng)資產(chǎn))與經(jīng)營(yíng)性流動(dòng)負(fù)債(流動(dòng)負(fù)債)的差值。

通過(guò)該公司近五年報(bào)表分析,經(jīng)營(yíng)性流動(dòng)資產(chǎn)占營(yíng)業(yè)收入的比值取平均值 59.44%為預(yù)測(cè)期的流動(dòng)資產(chǎn)所占比。而經(jīng)營(yíng)性流動(dòng)負(fù)債波幅較小,因此預(yù)測(cè)未來(lái)會(huì)保持這種平穩(wěn)的趨勢(shì),選用經(jīng)營(yíng)性流動(dòng)負(fù)債平均值為29.49%作為流動(dòng)負(fù)債所占的收入比。

(五)估值分析

由以上預(yù)測(cè)的數(shù)據(jù)得知營(yíng)業(yè)現(xiàn)金的毛流量減去資本性支出和營(yíng)運(yùn)資本增加后的凈值等于企業(yè)的自由現(xiàn)金流量,我們以2016年 12月 31日作為評(píng)估的基準(zhǔn)日,結(jié)合2016年公司披露的年報(bào)和最近幾年的經(jīng)營(yíng)狀況我們預(yù)測(cè)出2017-2021年的自由現(xiàn)金流的數(shù)值,列表4-14如下:

表4-10 經(jīng)營(yíng)性長(zhǎng)期資產(chǎn)及負(fù)債 (單位:%)

表4-11 某醫(yī)藥公司資本性支出預(yù)測(cè) (單位:億元)

表4-12 經(jīng)營(yíng)性流動(dòng)資產(chǎn)及負(fù)債 (單位:%)

表4-13 營(yíng)運(yùn)資本增加額預(yù)測(cè)

表4-14 某醫(yī)藥公司自由現(xiàn)金流估算

由上4-14表可知企業(yè)在 2017-2021處于飛速增長(zhǎng)時(shí)期,計(jì)算此階段產(chǎn)生的現(xiàn)金流量現(xiàn)值之和為74.88億元,對(duì)于2022年及以后某醫(yī)藥公司進(jìn)入永續(xù)發(fā)展,采用永續(xù)增長(zhǎng)模型求其現(xiàn)金流量現(xiàn)值=(56.53×0.4636)/(13.67%-5%)=302.24億元。由兩階段增長(zhǎng)模型可知某醫(yī)藥公司總價(jià)值:

求得P=377.12(億元)

截止2016年12月31日,該醫(yī)藥公司的流通股本為10.41億股,因此其股價(jià)為36.23元/股。

(六)評(píng)估結(jié)論

企業(yè)在2017-2021處于飛速增長(zhǎng)時(shí)期,計(jì)算此階段產(chǎn)生的現(xiàn)金流量現(xiàn)值之和為74.88億元,對(duì)于2022年及以后該公司進(jìn)入永續(xù)發(fā)展,采用永續(xù)增長(zhǎng)模型求其流量現(xiàn)值=(56.53×0.4636)/(13.67%-5%)=302.24億元。由兩階段增長(zhǎng)模型可知該公司總價(jià)值:P=377.12(億元)。截止2016年12月31日,該公司的流通股本為10.41億股,因此該公司的股價(jià)為36.23元/股。

五、對(duì)評(píng)估結(jié)果的驗(yàn)證和解釋

根據(jù)前面計(jì)算出某醫(yī)藥公司的價(jià)格為36.23元/股。而某醫(yī)藥公司2016年12月31日的股票收盤價(jià)為36.23元/股。評(píng)估結(jié)果相對(duì)市場(chǎng)價(jià)格略低,說(shuō)明某醫(yī)藥公司2016年年底的價(jià)值被低估,這從某醫(yī)藥公司2017年上半年股價(jià)走勢(shì)中可以得到驗(yàn)證。另一方面,由于使用自由現(xiàn)金流估值模型在選擇某醫(yī)藥公司的未來(lái)預(yù)期增長(zhǎng)率時(shí)具有一定的主觀性,且由于客觀條件限制對(duì)會(huì)計(jì)項(xiàng)目的調(diào)整和行業(yè)分析也不是很完備,所以這種差異還有一部分是模型造成的,說(shuō)明自由現(xiàn)金流模型在醫(yī)藥類上市公司的估值中仍待完善。

中國(guó)資產(chǎn)評(píng)估2018年11期

中國(guó)資產(chǎn)評(píng)估2018年11期

- 中國(guó)資產(chǎn)評(píng)估的其它文章

- 資產(chǎn)評(píng)估行業(yè)人才培養(yǎng)機(jī)制研究

——以復(fù)合型人才為例 - PPP項(xiàng)目績(jī)效考核問(wèn)題及解決建議

- 基于偏離份額分析的文化創(chuàng)意產(chǎn)業(yè)競(jìng)爭(zhēng)力評(píng)價(jià)與提升策略

——以江西為例 - 企業(yè)價(jià)值評(píng)估中資本結(jié)構(gòu)假設(shè)的再探討

- 我國(guó)上市公司控制權(quán)溢價(jià)及其影響

——2012-2016年相關(guān)數(shù)據(jù)的分析