企業跨所有制并購績效的實證研究

2018-11-29 05:24:54空軍勤務學院江蘇徐州221000

商業會計 2018年21期

(空軍勤務學院 江蘇徐州221000)

一、引言

隨著我國社會主義市場經濟的不斷發展,企業之間的競爭越來越激烈。為了自身的快速發展,增加企業產品的市場份額,很多企業選擇并購的方式來提高自己的競爭優勢。通過并購,能夠促進企業資源的優化配置,促進經濟健康發展、社會財富的集中及產業結構的調整與升級等。黨的十八屆三中全會提出,要“積極發展混合所有制經濟”,企業之間進行并購是實現混合所有制經濟的一種重要方式,但由于民營企業和國有企業在產權性質、管理模式、企業目標等方面存在不小的差異,跨所有制并購能否為企業帶來積極效應,是企業實施跨所有制并購策略時應關注的重點。

從對現有相關文獻的梳理和綜述來看,涉及跨所有制并購的研究并不多。本文針對企業跨所有制并購的經濟績效進行理論分析和實證檢驗,既有利于豐富我國企業跨所有制并購的相關理論,同時對推動混合所有制經濟的發展及國有企業產權改革的順利進行也具有重要的指導意義。

二、文獻綜述及評價

國內很多學者對并購的動因進行了研究。楊曉嘉、陳收(2005)認為,企業并購是為了實現融資功能、維護信譽、改善競爭優勢、分散風險、維護投資安全、形成規模經濟等目標。胡倩文(2016)針對企業的財務動因進行分析,認為企業并購有如下原因:迅速使企業的規模擴大;縮短企業的建設周期;合理避稅;買殼上市,使企業迅速成為上市公司;并購后低價取得被并方資產,進行投機活動;為企業的經營引入其他企業的模式、理念;增強企業家的聲望;組建成為企業集團,克服行業進入壁壘。

對于企業并購形式與并購績效的關系,戴榕等(2002)對不同并購類型的上市公司的并購績效進行研究發現,縱向并購的短期績效最好,而橫向并購與混合并購的短期績效變化不大,選取托賓Q值來量化企業并購的長期績效,結果顯示,混合并購的托賓 Q值最高,其次為縱向并購和橫向并購,但是這三種類型的并購績效不存在明顯的差異。葉杰君(2011)的研究結果與上述結論不同,以我國 2009年發生并購活動的 121家上市公司作為研究樣本,研究結果表明,在短時間內橫向并購的績效最好,混合并購的績效最差,縱向并購的績效沒有明顯的變化。

對并購績效的理解,蔡柏良(2007)認為,并購績效是指企業實施并購行為后對其自身產生的實際經濟效果。余燕妮(2012)將并購績效分為并購行為的效率與并購行為的業績兩個方面。葛結根(2015)通過對并購支付方式和并購績效進行實證研究,得出結論:并購交易發生后,上市公司的績效并沒有發生明顯的提高。在考察期內,有償并購的績效比無償并購的績效好。而且,并購績效也與并購的類型、關聯交易有關;并購企業管理層的能力不管在何種支付方式下,對于并購績效的提高都起著至關重要的作用。

我國學者雖然對并購動因、并購類型、影響并購績效的因素等做了大量的研究,但很少有學者對企業跨所有制并購的績效進行深入的研究。隨著經濟的發展,跨所有制并購活動大量出現,跨所有制并購是否會對企業的績效產生影響?同所有制企業并購后績效變化明顯,還是跨所有制企業并購后績效變化明顯?這些問題值得我們深入研究。

三、跨所有制并購績效的理論分析及研究假設

(一)跨所有制并購績效的影響因素

1.政府的影響。政府可以通過制定與并購行為有關的法律法規、部門規章等來提供公平、有效的法律環境,對企業并購進行管理、監督,促進并購活動順利進行,對于不符合法律規定、不利于提高社會效益的并購行為進行問責并依法處理。企業并購完成后,在整合過程中可能會出現各種各樣的問題,政府行為具有權威性、強制性,能夠對企業并購產生的經濟問題進行協調、處理、仲裁。而且,政府是國有資源的控制者,參與國有企業的經營管理,可以通過行政命令、劃撥資金、優惠政策等方式扶植某些優勢企業的發展,彌補某些企業的虧損,進而影響企業間的并購行為。

2.企業文化。企業跨所有制進行并購,不同的企業文化會發生碰撞、摩擦、吸引、融合,如果能做到優勢互補,則可能會對企業跨所有制并購的績效產生正向影響。如果并購后企業之間的文化不能很好地融合,甚至摩擦不斷,將會對企業的并購績效產生不利的影響。

綜合以上分析,筆者認為,兩種產權性質不同的企業發生并購,必然會對其并購績效產生影響,由此提出第一個假設:

假設1:跨所有制進行并購會對并購績效產生影響。

(二)國有企業并購民營企業

為了深入研究產權性質不同的企業并購對并購績效的影響,本文將跨所有制并購分為以國有企業為主并方的跨所有制并購和以民營企業為主并方的跨所有制并購兩個方面進行討論。

國有企業具有如下經濟特點:第一,國家是國有企業的主要出資人。由國家的各級授權部門,代表國家進行具體的經營活動和投資管理。第二,擁有一系列的優惠政策扶持。第三,國有企業的組織架構規范性和程序性較強,各項制度更加完善。第四,有些國有企業的資源管理水平不高,缺乏創新。在機制體制、管理觀念、方式方法上都有待提高。第五,國有企業的職工福利較好,人員穩定,受管理制度限制,員工缺少自由選擇和相互流動的機會,致使企業的生產效率偏低,也造成一些不必要的資源浪費。

民營企業的組織架構具有靈活、高效的特點,企業文化更加注重創新、公平競爭,這些都給員工提供了自我提升、相互競爭的良好環境和平臺,有利于員工主動作為,進而提高企業經營效率。國有企業并購民營企業,能夠引進新的管理方式、管理理念,注入新的活力,或許能夠緩解國有企業存在的弊病。

根據資源基礎理論,國有企業的資源優勢不同于民營企業的資源優勢,國有企業與民營企業在資源方面的差異使得各自具有不同的獲利能力。國有企業并購民營企業能夠實現優勢互補,提高企業經營效率、管理效率,進而提高經營績效。根據以上分析,本文提出第二個假設:

假設2:與國有企業并購國有企業相比,國有企業并購民營企業的績效更好。

(三)民營企業并購國有企業

經濟新常態下,民營企業參與國有企業并購,對我國混合所有制經濟的進一步發展有很大的促進作用。民營企業主要有以下幾個特點:第一,民營企業大多具有家族色彩,管理者多為創始人,權力過于集中,容易出現“一言堂”現象,而且用人方面多為“自己人”,缺乏監督、制約。第二,為了實現企業的目標,積極優化企業的產業結構、管理模式,進行大膽創新,不斷地提高企業資源的配置效率。第三,企業為了自身的發展,鼓勵員工進行創新,會形成一系列的激勵政策。第四,民營企業的產權清晰,企業自主進行經營管理活動。

虞汪日(2006)認為,民營企業并購國有企業能夠提高被并購的國有企業的效率,提高并購后企業的盈利能力。并購后,能夠獲得優惠政策、資金扶持、法律保障;也可以利用國有企業的規模優勢,并購后企業的規模迅速變大,形成規模經濟,這樣能夠減少企業的經營成本,降低企業的經營風險。由此提出第三個假設:

假設3:與民營企業并購民營企業相比,民營企業并購國有企業的績效更好。

四、實證研究

(一)變量設定

1.樣本選擇。本文主要從“上市公司并購重組研究數據庫”中選取企業并購的原始數據,將該數據庫中滬深A股上市公司2012—2014年的并購交易作為本文的實證研究樣本,并將原始數據進行了篩選,剔除部分績效難以衡量的、樣本不正常的、并購范圍不符合本文研究需要的特殊數據。

2.變量定義(見表1)。

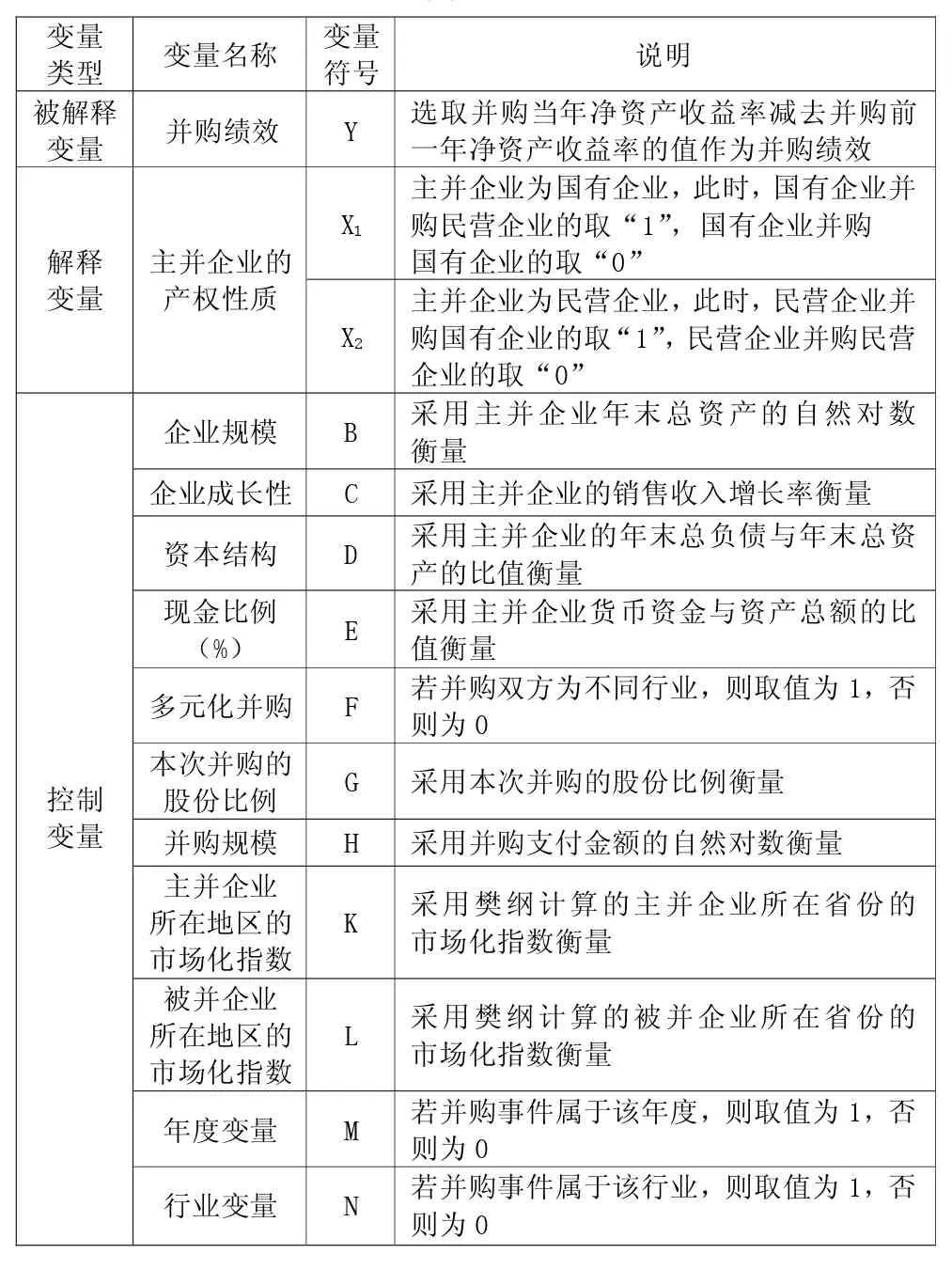

(1)被解釋變量。本文選取并購當年凈資產收益率減去并購前一年凈資產收益率的值作為代理變量,來衡量企業的并購績效,用字母Y表示。

(2)解釋變量。為研究需要,本文選取企業并購雙方中主并企業的所有權性質作為解釋變量,用字母X表示。分為以國有企業作為主并方的跨所有制并購和以民營企業為主并方的跨所有制并購兩種情況。

表1 變量定義

(3)控制變量。根據已有的研究成果,本文將企業并購績效的影響因素作為控制變量,主要有:企業規模、企業成長性、資本結構、現金比例、多元化并購、并購規模、主并企業所在地區的市場化指數、被并企業所在的市場化指數、年度變量、行業變量等。

(二)模型構建

為研究企業跨所有制并購績效的變化方向,驗證前文的三個假設,本文選擇OLS線性回歸模型對企業跨所有制并購的績效進行檢驗。構建的實證模型如下:

其中,Y代表被解釋變量并購績效。Xi代表解釋變量,X1表示國有企業為主并方的企業并購,X2表示民營企業為主并方的企業并購。

(三)實證結果與分析

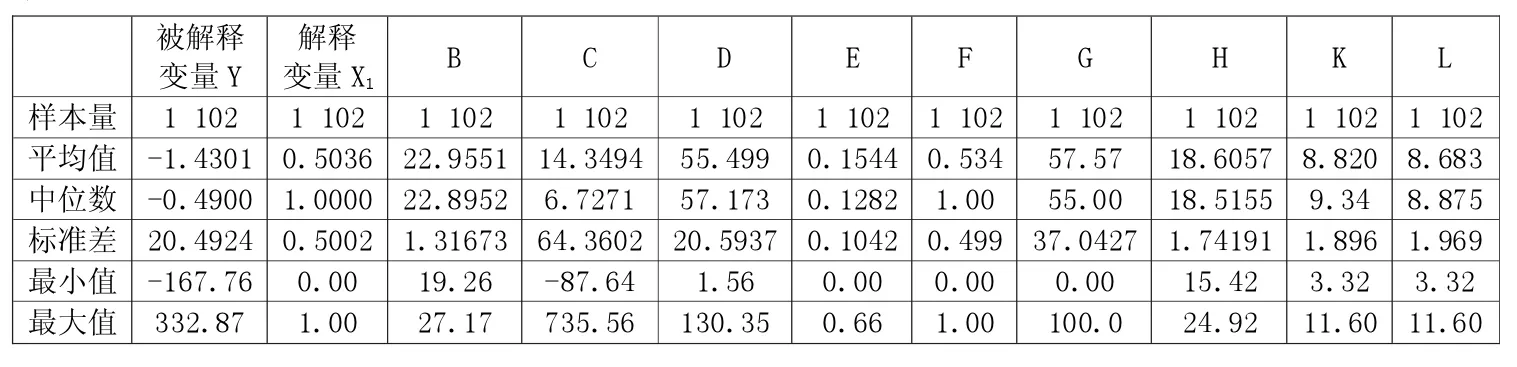

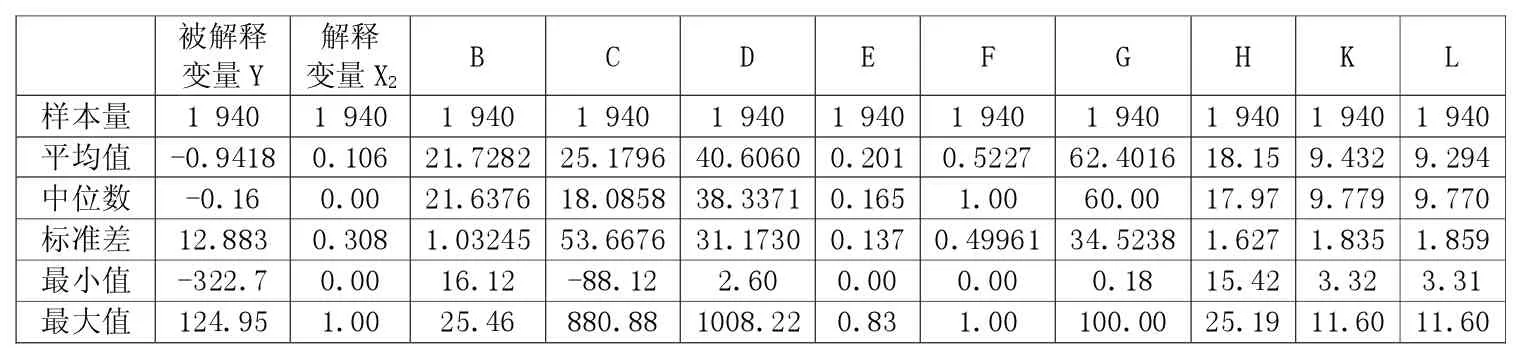

1.描述性統計分析。從表2和表3的描述性統計結果可以看出,以國有企業為主并方的跨所有制并購的并購績效和以民營企業為主并方的跨所有制并購的并購績效的平均數分別為-1.4301、-0.9418,由此說明,從整體上看企業跨所有制并購的績效不高。表2中被解釋變量的最小值、最大值分別為-167.76、332.87,標準差為 20.4924,表3中被解釋變量的最小值、最大值分別是-332.70、124.95, 標準差為12.88295,這說明不同企業的跨所有制并購的績效差異較大。

表2中,企業規模的平均值為22.9551、中位數為22.8952,標準差為 1.31673,這說明選取的樣本中企業之間的規模存在差異,但差異不是很明顯;觀察表3中的企業規模也能得出相同的結論。表2中,企業成長性的平均值為14.3494,中位數為 6.7271,標準差為64.36019,這說明樣本中企業之間的成長性水平波動很大;分析表3也能得出相同的結論。從表2和表3可以看出,企業規模、現金流量、多元化并購、并購規模等變量的中位數和平均值相差不大,而且標準差不大,這說明企業之間的波動性不是很大。而企業成長性、資本結構、當次并購的股份比例等最大值與最小值差異很大,標準差也很大。例如,表2中資本結構的標準差為20.59374,當次并購比例的標準差為37.04267,表3中的兩個數值分別為31.1730、34.5238,這說明選取的樣本中存在極端值。極端值的存在可能會影響實證結果,使結論出現偏差。為了消除極端值對結果的影響,在回歸分析中對這些變量進行了1%的雙側Winsorize處理。

2.相關性分析。從表4可以看出,被解釋變量Y與解釋變量X1存在正向關系,即Y與X1呈顯著正相關;從表5可以看出,被解釋變量Y與解釋變量X2存在反向關系,即Y與X2呈顯著負相關。由此可見,被解釋變量跨所有制并購的績效Y與解釋變量X存在顯著相關性。而且,被解釋變量Y與控制變量企業規模、企業成長性、資本結構、現金流量、并購規模也存在顯著的相關關系。大多數變量的相關性系數都小于0.4,說明這些變量之間不可以相互替代。

表2 主要變量的描述性統計(國有企業為主并方)

表3 主要變量的描述性統計(民營企業為主并方)

表4 主要變量的Pearson和Spearman相關系數(主并方為國有企業)

表5 主要變量的Pearson和Spearman相關系數(主并方為民營企業)

3.回歸結果分析(見表6)。對樣本的實證檢驗結果表明,不管是國有企業主導的、還是民營企業主導的跨所有制并購,都與并購績效存在相關性。也就是說,跨所有制進行并購會對并購績效產生影響,與假設1一致。

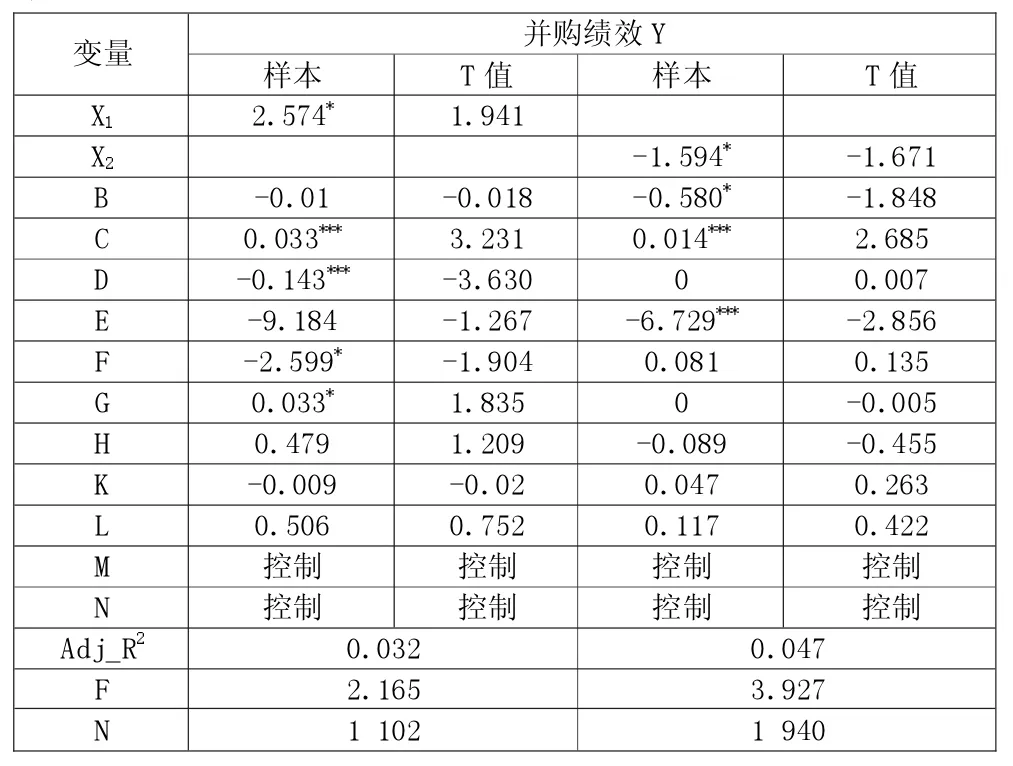

為了進一步分析跨所有制并購對并購績效的具體影響,將跨所有制并購分為兩種情況,一是以國有企業為主并方的跨所有制并購,實證檢驗結果見表7;二是以民營企業為主并方的跨所有制并購,實證檢驗結果見表8。

通過分析表7可以看出,以國有企業為主并方的跨所有制并購與并購績效呈顯著正相關的結論,與假設2一致,即國有企業并購民營企業的績效好于國有企業并購國有企業。

從表8可以看出,以民營企業為主并方的跨所有制并購與并購績效呈顯著負相關,即民營企業并購國有企業的績效比民營企業并購民營企業的績效要差,與假設3相反。出現這種情況,可能是以下幾個原因導致的:第一,樣本代表性不高。本文選取的樣本數據是2012—2014三年間部分企業的并購數據,可能是因為樣本期間太短,偶然性因素很多,進而對研究結果造成了影響。第二,政府干預的影響。國有企業受政府的影響很大,民營企業選取國有企業作為并購對象時,如果政府過度干預、不當干預,勢必會影響并購效率。第三,行業性質影響。行業性質不同的企業之間發生并購,短時間內很難整合到位,以致于對企業的績效造成影響。第四,并購后整合工作不到位。可能受到企業文化、管理模式等方面的客觀制約,并購之后民營企業整合國有企業的難度很大,出現形式上完成了并購、然而實際上摩擦不斷的情況,影響了企業的效益。

五、研究結論與啟示

實證結果表明,跨所有制并購的并購績效要考慮主并企業的產權性質,國有企業主導的跨所有制并購能夠對并購績效產生正向影響,而民營企業主導的跨所有制并購不利于提高企業的并購績效。本文的研究結果對于政府關于市場中并購行為的法律制定、宏觀調控具有一定的啟示,對于企業并購戰略的實施具有一定的指導意義。結合研究結果,筆者提出以下幾點建議:

第一,要制定與我國社會主義市場經濟相適應的關于企業并購的法律法規。目前,我國關于企業跨所有制并購的相關法律法規并不多,如果能夠進一步完善企業并購的法律法規,將會對企業并購發揮有利的作用。第二,國有企業并購民營企業的績效較好,但要注意在并購過程中,政府可以進行適當的干預,一定不能進行過度的、不當的干涉。第三,民營企業并購國有企業的并購績效可能不盡人意,建議政府應加大對民營企業的扶持力度,為民營企業并購國有企業創造良好的經濟環境和經濟條件。例如,在貸款、行業準入、稅收等方面,要公平對待國有企業和民營企業,不能排斥民營企業。第四,建議企業在制定并購戰略時,要結合自身情況,合理選擇并購目標。例如,民營企業在并購國有企業有難度且并購績效不好的情況下,可以優先選擇并購民營企業。第五,企業在實施并購之前,要充分調查、做好準備工作。對企業的資本結構進行評估、對企業文化進行調查,對于可能存在的風險,要制定有效的應對措施,尤其是要考慮并購之后的整合問題。

表6 企業跨所有制并購的并購績效

表7 企業跨所有制并購的并購績效(國有企業為主并方)

表8 企業跨所有制并購的并購績效(民營企業為主并方)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

華人時刊(2018年23期)2018-03-21 06:25:58

現代商貿工業(2016年35期)2016-04-09 06:59:34

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15