聚酰胺6產業國內外發展現狀及經濟應用研究

2018-11-29 11:01:12李飛亞

中國經貿導刊 2018年29期

關鍵詞:發展現狀

李飛亞

摘 要:聚酰胺6材料產量大、應用范圍廣,在國民經濟中具有重要地位。本文介紹了聚酰胺6及其生產所需的己內酰胺材料的國內外發展狀況,并指出主要應用聚酰胺6材料的三大領域:纖維領域、工程塑料領域及薄膜領域,提出穩定國內己內酰胺價格且實現國內高品質己內酰胺自足、精細化和國產化轉變生產裝置、注重新技術和新工藝開發、重視產品結構調整與上下游產業鏈發展等建議。

關鍵詞:聚酰胺6 發展現狀 經濟應用

一、前言

聚酰胺6(我國俗稱尼龍6)材料是由己內酰胺通過開環聚合或陰離子聚合制備合成,是當前國內外產量最大,應用范圍最廣的一種聚酰胺材料,1938年由德國I.G.Farbon公司的P.Schlach研究發明并于1943年實現工業化,是繼聚酰胺66后第二個聚酰胺品種。聚酰胺6樹脂具有機械強度高、韌性好、耐磨力強、自潤滑、耐化學藥品以及加工性能好等特點,最早主要用于合成纖維,在20世紀50年代開始作為工程塑料使用,20世紀80年代通過各種改性研究使聚酰胺6具備功能化,目前應用逐漸泛化到各領域,可分為纖維級、工程塑料級、拉膜級和復合材料等各類產品,在國民經濟中占有相當重要的地位。

二、重要原材料己內酰胺

(一)國外發展情況

20世紀80年代,己內酰胺開始大規模生產,主要集中在美國、德國和英國等西方發達國家。預計到2020年,全球己內酰胺的產能和產量將達到840.5萬噸/年和588.3萬噸/年。預計2015—2020年全球表觀消費量年均增長率為3.5%,需求量將接近600萬噸。

世界范圍內生產己內酰胺的企業主要有德國巴斯夫、荷蘭帝斯曼、中國石化、美國霍尼韋爾、中國臺灣石油發展以及韓國Capro。按地區分,己內酰胺的生產能力從高至低排序分別為:亞洲地區>西歐地區>北美地區>中東歐地區>中南美地區。在未來全世界己內酰胺的產能仍會增長,且主要集中在亞洲的中國、印度和泰國,中東歐的俄羅斯和波蘭等地。諸多文獻表明,亞洲地區的擴產是全球己內酰胺增長的重要因素。

(二)國內情況

國內己內酰胺生產開始于20世紀50年代末期,但直到20世紀90年代,中國石化集團和帝斯曼公司合資的己內酰胺生產裝置正式生產,己內酰胺才在我國正式步入正軌。預計2016—2020年國內己內酰胺產能和產量年增長率分別為8.4%和11.9%,到2020年產能和產量分別增至近400萬噸/年和近300萬噸/年。預計2016—2020年表觀消費量年增長率為7.4%,至2020年國內己內酰胺消費量達到276萬噸。

國內主要生產廠家有中國石化、福建天辰、魯西化工、浙江巨化、湖北三寧等。國內眾多企業紛紛擴產和新建己內酰胺裝置,使國內己內酰胺自給率不斷提高(見表1),其價格將震蕩下行并趨于合理,為我國聚酰胺6整個行業發展提供良好機會(見表2)。

三、聚酰胺6材料發展現狀

近年來,全球聚酰胺6的生產能力穩步增加,國外主要集中在德國巴斯夫、荷蘭帝斯曼、美國霍尼韋爾,日本宇部工業等大型跨國公司,未來亞洲地區(特別是中國)聚酰胺6切片的產能和需求將持續增加,成為拉動全球聚酰胺6材料的主要因素。

國內聚酰胺6工業發展大致經歷了三個階段。1958—1980年為起步階段;1981年—1998年為發展階段;1998年以后為成規模階段。目前,我國聚酰胺6工業初具規模(見表3),大約有40多家聚酰胺6切片生產企業,其中產能最大的是福建錦江科技有限公司。國內聚酰胺6切片的產能超過300萬噸/年,平均開工率約70%,前15位的生產企業占總產能比例超過50%。

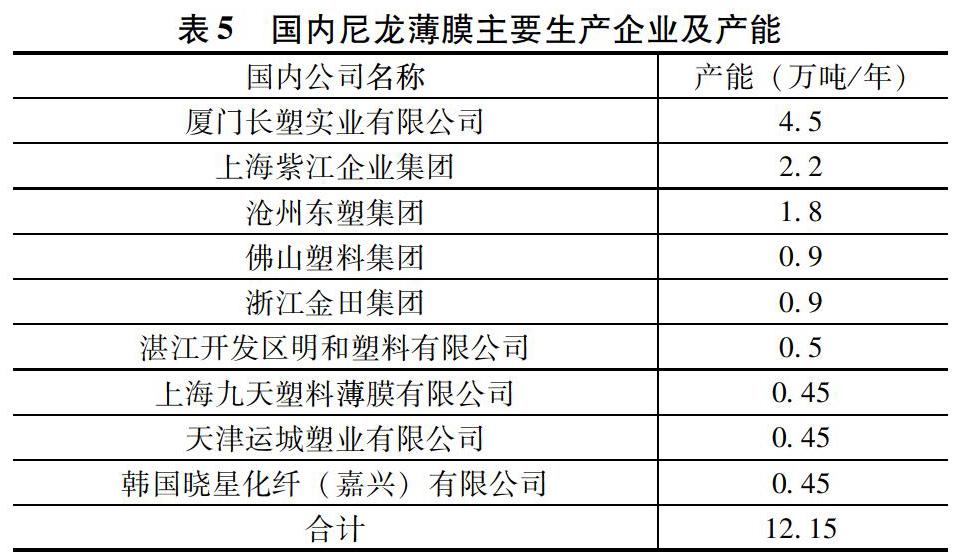

未來幾年,國內聚酰胺6切片的產能將持續增加,國內供應量將持續增長,主要包括高粘切片、中粘切片、高速紡切片、膜級切片等,主要新增產能來自福建、江蘇、浙江以及河南(見表4)。

國內聚酰胺6切片的出口量處于數萬噸的水平,出口方式以進料加工貿易為主,約占總出口量的86.1%,發貨地集中在江蘇、上海和廣東。出口目的地主要集中在日本、中國香港、泰國。出口海關排前三位的是上海、江門、深圳。

四、聚酰胺6材料的應用

從全世界范圍看,聚酰胺6切片總量的55%用于各種工業和民用纖維,總量的45%用于汽車、電子電氣、軌道交通、包裝及其他領域。

一是纖維領域。聚酰胺6纖維在我國被俗稱為錦綸6,可分為工業絲和民用絲兩種,后者約占錦綸纖維總量的60%。民用絲主要集中在針織和機織領域,通常用來制造襯衣、內衣、絲襪等服裝紡織產品。工業絲主要用于生產簾子布,但用量逐漸降低。二是工程塑料領域。聚酰胺6工程塑料具有良好的拉伸強度、抗沖擊性能、耐磨性、耐化學藥品性,形成綜合性能優異復合材料,在電子電氣、汽車和機械等領域具有廣泛的應用。近年來國內也開始有聚酰胺6工程塑料新建和擴建項目,主要是現有纖維切片生產廠家向上游延伸,進行一體化生產。預測在未來國內聚酰胺6工程塑料行業將迅速增長,增速可達20%。三是薄膜領域。BOPA薄膜具有優良的阻隔性、透明性、柔軟性、耐磨性、耐穿刺性,適合用于夾芯材料及表面對版印花,廣泛應用在蒸煮食品、冷凍食品、醫藥、海產品及電子產品的包裝上。

對于BOPA薄膜,國外企業開發時間早,而我國該材料的研究起步較晚,直到20世紀90年代才引入BOPA生產線,到目前國內引進20多條薄膜生產線。隨著經濟的發展和人們的生活水平提高,對食品包裝和安全要求越來越高,BOPA薄膜的需求量將會持續增加,高品質、差異化、高速寬線產品是今后發展的方向。

五、聚酰胺6材料未來發展建議

(一)穩定國內己內酰胺價格,實現國內高品質己內酰胺自足

最近幾年受石油價格的影響,國內己內酰胺的價格波動較大,低點至1萬元/噸,高點可增至2萬元/噸,對于聚酰胺6行業的健康發展極為不利,一方面國家相關部門應加強宏觀市場調控;另一方面生產企業組織產業聯盟,穩定市場價格,避免己內酰胺價格出現過山車現象。雖然國內己內酰胺已基本自給,但大多產品處于中低端,高端產品仍需進口,整個行情處于中低端產品面臨生產過剩、高端產品供給不足的局面,今后企業應大幅提升創新能力,發展先進生產工藝,走精細化管理,優化產業供應鏈,控制中低端產品的產能,增加高端品質產品的產量。

(二)聚酰胺6生產裝置應向精細化和國產化轉變

隨著國民經濟的快速發展和人們生活水平的提高,市場對聚酰胺6的需求量將大幅度增加,今后其生產裝置應向大型化、規模化、低消耗、高品質的方向轉變,從而降低生產成本,提高企業經濟效益。今后國內應重點自主開發聚酰胺6生產裝置技術國產化,投資建設國產化聚合生產裝置,對于改善裝置資本結構,增加裝置效益,提高企業話語權和國內聚酰胺行業健康發展具有非常重要的意義。

(三)應當注重聚酰胺6材料新技術和新工藝的開發

目前國內主要還是采用開環聚合,這種聚合工藝不適合生產高粘度的聚酰胺6樹脂,所以國內生產高粘度聚酰胺6制品的企業很少,今后纖維用和工程機械用高粘度聚酰胺6的需求量將會迅速擴大,采用固相或液相增粘技術、雙螺桿擠出反應技術和陰離子聚合工藝制備聚酰胺6高粘樹脂應得到重視。生產聚酰胺6時反應單體不能100%轉化,所以未反應單體的回收再利用技術應進一步優化。通過共混、共聚方式對聚酰胺6進行改性制備復合材料,賦予聚酰胺6高強、高剛性、阻燃、高韌性、高流動性、高染色等獨特的性能,拓展其應用領域。

(四)應當重視聚酰胺6產品結構調整

纖維用聚酰胺6切片用量大,但整體利潤率低,很可能會陷入打價格戰的局面。今后不斷提高產品質量,滿足個性化需求,開發功能化、差異化、高性能化特種品種是未來發展重點方向。民用絲和工業絲的附加值低,企業應不斷開拓非纖維用聚酰胺6的應用,促進產業升級。

(五)生產企業應注重聚酰胺材料上下游產業鏈發展

國內企業不應只追求眼前利益,缺乏長期戰略規劃,應當重視聚酰胺6產業鏈,國內很少有企業做到原材料生產、樹脂生產、改性材料生產一體化,基本都是產業鏈比較短,往往會在遭遇經濟危機或產能過剩時,抵御風險的能力脆弱。因此,相關企業應提高綜合競爭力,注重產業鏈的建設。

參考文獻:

[1]常敏.中國尼龍6切片市場分析及前景展望[J].中國石油和化工經濟分析,2017(02).

[2]聶文圣,李惠友,方芳,江純.中國己內酰胺市場供求分析與預測[J].合成纖維工業,2012,35(05).

[3]譚捷.我國己內酰胺生產技術及市場分析[J].上海化工,2016,41(05).

[4]劉書.聚酰胺項目建設原材料與產品供需市場預測研究[J].岳陽職業技術學院學報,2017,32(02).

[5]何建輝,宋新,馮美平,宋超,林濤,余毅.世界聚酰胺纖維產業鏈現狀及發展趨勢[J].合成纖維工業,2013,36(03).

[6]黃鑠涵.聚酰胺市場的新研究[J].國際紡織導報,2016(02).

[7]沈勁鋒.我國聚酰胺產業鏈發展現狀及展望[J].合成纖維工業,2014,37(03).

[8]亢旭明,韓延陽,尚亞國.尼龍產業發展趨勢研究[J].化學工程與裝備,2011(06).

[9]吳汾,唐偉家.聚酰胺工程塑料生產、市場及其趨勢[J].上海塑料,2009(04).

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 19:05:57

中國科技博覽(2016年19期)2016-10-19 13:51:05

中國科技博覽(2016年19期)2016-10-19 13:29:00

中國科技博覽(2016年18期)2016-10-19 11:35:03

中國科技博覽(2016年18期)2016-10-19 09:20:36

中國市場(2016年36期)2016-10-19 04:06:52

中國市場(2016年33期)2016-10-18 13:06:04

科技視界(2016年21期)2016-10-17 18:44:27

現代園藝(2016年17期)2016-10-17 07:24:22

科學與財富(2016年28期)2016-10-14 18:40:58