普惠金融時(shí)代我國(guó)商貿(mào)流通業(yè)改革新方向探索

2018-12-05 09:30:18王新慶王便芳

商業(yè)經(jīng)濟(jì)研究 2018年22期

王新慶 王便芳

內(nèi)容摘要:商貿(mào)流通業(yè)是與居民生活息息相關(guān)的行業(yè),是平衡商品地域性、時(shí)間性、需求結(jié)構(gòu)的重要途徑,在國(guó)民經(jīng)濟(jì)發(fā)展中起著重要作用。當(dāng)前普惠金融的迅速發(fā)展在一定程度上也影響了商貿(mào)流通業(yè)的發(fā)展形態(tài),在支付方式、信貸結(jié)構(gòu)、結(jié)算方式、交易信用保證等方面有了新發(fā)展。本文通過選取普惠金融發(fā)展和商貿(mào)流通業(yè)發(fā)展的代理指標(biāo)并運(yùn)用灰度關(guān)聯(lián)方法分析在普惠金融時(shí)代背景下,商貿(mào)流通業(yè)的哪些分解因素受到了影響以及受影響的程度有多大,進(jìn)一步探討商貿(mào)流通業(yè)如何適應(yīng)普惠金融時(shí)代的到來以分析其改革的新方向。

關(guān)鍵詞:普惠金融 商貿(mào)流通業(yè) 改革新方向

引言

商貿(mào)流通業(yè)是第三產(chǎn)業(yè)發(fā)展的重要組成部分,是一個(gè)經(jīng)濟(jì)體系的先導(dǎo)產(chǎn)業(yè),商貿(mào)流通業(yè)的繁榮對(duì)于穩(wěn)增長(zhǎng)、促改革、調(diào)結(jié)構(gòu)具有重要作用。商貿(mào)流通涉及環(huán)節(jié)較多,在商品的銷售終端,自身的結(jié)構(gòu)和發(fā)展特征對(duì)實(shí)體商業(yè)發(fā)展的升級(jí)具有很重要的作用,在流通環(huán)節(jié)涉及物流的流程優(yōu)化與效率提升,同時(shí)商貿(mào)流通業(yè)面對(duì)消費(fèi)者,既可以對(duì)消費(fèi)者的消費(fèi)行為進(jìn)行一定的引導(dǎo),也是滿足消費(fèi)者消費(fèi)需求的途徑(宋則等,2010)。當(dāng)前在供給側(cè)改革的背景下,部分商貿(mào)流通企業(yè)利用自身的網(wǎng)絡(luò)信息化優(yōu)勢(shì)、品牌號(hào)召力、配送網(wǎng)絡(luò)的完善與效率提升,進(jìn)一步通過橫向的整合發(fā)展,在發(fā)展規(guī)模上邁上了一個(gè)新臺(tái)階,同時(shí)整個(gè)產(chǎn)業(yè)布局得到優(yōu)化(文啟湘,2013)。政府相關(guān)部門也出臺(tái)相關(guān)政策促進(jìn)商貿(mào)流通行業(yè)的發(fā)展,部分地區(qū)建立了中小商貿(mào)流通企業(yè)的統(tǒng)一公共服務(wù)平臺(tái),其中一項(xiàng)重要功能就是信息的交流,如商貿(mào)流通企業(yè)的業(yè)務(wù)人才需求、市場(chǎng)需求的對(duì)接與新市場(chǎng)的拓展、新的科技的應(yīng)用以提升整體運(yùn)行效率或解放部分人工、在管理方式和管理制度上的創(chuàng)新和流程優(yōu)化等,在統(tǒng)一整合資源的基礎(chǔ)上又及時(shí)了解了企業(yè)的具體經(jīng)營(yíng)狀況,能夠及時(shí)針對(duì)商貿(mào)流通企業(yè)的發(fā)展困難進(jìn)行及時(shí)跟蹤化解(王菊紅等,2014)。

當(dāng)前我國(guó)普惠金融發(fā)展較快,一方面是新興的互聯(lián)網(wǎng)金融靈活的運(yùn)營(yíng)模式帶來了新的金融潛力和金融便捷性,網(wǎng)絡(luò)支付、移動(dòng)支付覆蓋率不斷提升,基于用戶交易行為的海量數(shù)據(jù),逐步衍生出了互聯(lián)網(wǎng)的征信與信用貸款、透支消費(fèi)等行為,另一方面中小銀行的業(yè)務(wù)渠道不斷下沉,各地的農(nóng)村信用社或者當(dāng)?shù)乇就零y行也在自己的比較優(yōu)勢(shì)基礎(chǔ)上利用新技術(shù)、新手段提升服務(wù)的質(zhì)量和范圍,部分大型銀行甚至是四大行也紛紛成立普惠金融事業(yè)部,這些都推進(jìn)了普惠金融的進(jìn)程。在非銀的信貸領(lǐng)域,部分從業(yè)公司已經(jīng)從傳統(tǒng)的以高利息放貸為主要贏利點(diǎn)轉(zhuǎn)為從行業(yè)的特點(diǎn)及自身的定位尋找新的業(yè)務(wù)模式,特別是部分公司借助互聯(lián)網(wǎng)浪潮建立了新的運(yùn)營(yíng)模式。另外在支付方式上,新型支付方式的創(chuàng)新和普及速度令人吃驚,支付方式從網(wǎng)絡(luò)支付、移動(dòng)支付到生物特質(zhì)識(shí)別支付,其安全識(shí)別方式從數(shù)字識(shí)別到了生物特質(zhì)識(shí)別,用戶運(yùn)用新型支付方式頻率也越來越高,由此也產(chǎn)生了大量的用戶基礎(chǔ)數(shù)據(jù),而這些行為一方面來自網(wǎng)絡(luò)購(gòu)物、移動(dòng)購(gòu)物的市場(chǎng)規(guī)模擴(kuò)大及其伴隨支付的頻率增加,另一方面是人們從便捷性的角度出發(fā)而在商貿(mào)零售中使用新型支付并使用由此產(chǎn)生的信貸、保險(xiǎn)及其他金融類服務(wù),同時(shí)銀行的渠道下沉也促使在終端消費(fèi)上改變著購(gòu)物消費(fèi)方式,在商貿(mào)流通環(huán)節(jié)改變結(jié)算支付方式及信貸資金的獲取方式,所以綜合而言,普惠金融對(duì)商貿(mào)流通業(yè)的終端消費(fèi)流通環(huán)節(jié)都產(chǎn)生了一定影響。在這種背景下,商貿(mào)流通業(yè)自身應(yīng)該如何發(fā)展以適應(yīng)普惠金融時(shí)代的特征,這正是本文要研究的內(nèi)容。通過對(duì)普惠金融和商貿(mào)流通業(yè)的發(fā)展進(jìn)行測(cè)量,考察商貿(mào)流通業(yè)各分解要素與普惠金融發(fā)展的相關(guān)性大小,進(jìn)而分析商貿(mào)流通業(yè)的改革新方向。

普惠金融與商貿(mào)流通業(yè)發(fā)展的測(cè)度

(一)普惠金融發(fā)展測(cè)度

普惠金融是一個(gè)綜合性概念,其度量的維度有多個(gè)方面,而每個(gè)維度上都包含了概念本身的相關(guān)信息,如果僅僅是從一個(gè)維度上或者是某幾個(gè)維度上去對(duì)概念進(jìn)行描述,那么這種描述就可能會(huì)是不準(zhǔn)確甚至是錯(cuò)誤的,所以要充分考慮概念描述的全面性。另一方面,普惠金融是一個(gè)確定性的概念,其本身的發(fā)展程度是一個(gè)抽象的概念,普惠金融發(fā)展沒有一個(gè)明確的指標(biāo)指向,需要去構(gòu)造相應(yīng)的指標(biāo),在一個(gè)盡可能準(zhǔn)確的水平上對(duì)其進(jìn)行描述,最終能夠用一個(gè)指標(biāo)數(shù)值涵蓋盡可能多的信息,能夠?qū)ζ浔旧淼奶卣鬟M(jìn)行綜合性的概括。所以在構(gòu)造相應(yīng)的指標(biāo)時(shí),應(yīng)該基于綜合性、全面性的考慮,每個(gè)組成指標(biāo)的觀測(cè)序列都能夠在某一維度上反映普惠金融的特征,在綜合化的過程中又不至于喪失信息的準(zhǔn)確性和全面性,或者只是喪失掉一小部分信息,這樣最后的綜合結(jié)果才能夠既具備綜合性又具備較強(qiáng)的解釋說明能力。從這個(gè)角度出發(fā),在構(gòu)造普惠金融的衡量指標(biāo)的過程中,應(yīng)該從系統(tǒng)性、全面性出發(fā),盡可能全面的涵蓋各維度的信息并讓其作為綜合指數(shù)的一個(gè)有機(jī)組成部分。具體到指標(biāo)的層次來看,對(duì)普惠金融發(fā)展程度的描述主要有三個(gè)方面:第一是金融服務(wù)的可獲得性,在一個(gè)可比的空間范圍內(nèi)和時(shí)間范圍內(nèi),能否有效便捷地獲取相關(guān)的金融服務(wù);第二是金融服務(wù)功能的全面性,在獲取到服務(wù)后,其功能能否滿足人們的金融業(yè)務(wù)處理需要以及在多大程度上能夠滿足業(yè)務(wù)處理需求;第三是金融產(chǎn)品與服務(wù)的質(zhì)量,所獲取的服務(wù)與功能使用是否足夠便捷高效以及在整個(gè)使用過程中人們的體驗(yàn)是怎么樣的,這都是在普惠金融發(fā)展指標(biāo)構(gòu)造時(shí)需要考慮的。普惠金融發(fā)展程度衡量指標(biāo)構(gòu)造有很多種方法,例如楊慧(2015)基于一定范圍內(nèi)的銀行網(wǎng)點(diǎn)數(shù)、賬戶的數(shù)量以及所連接到的服務(wù)情況、賬戶中資金的流向與支付情況、存款與貸款的使用特點(diǎn)等觀測(cè)值構(gòu)建了普惠金融指數(shù)。普惠金融發(fā)展是一個(gè)抽象的概念,找到相應(yīng)的代理指標(biāo)進(jìn)而得到其觀測(cè)值,盡可能從最大的準(zhǔn)確度上去描述普惠金融發(fā)展,但是這種仍是一種逼近關(guān)系,而不是對(duì)等關(guān)系,所以指標(biāo)的構(gòu)建仍是一種刻畫程度的描述,考慮到指數(shù)構(gòu)造的全面性和可靠性,本文選擇北京大學(xué)數(shù)字普惠金融指數(shù)作為參考序列,作為衡量普惠金融發(fā)展程度的觀測(cè)值(見表1),該指標(biāo)主要涵蓋了三個(gè)層面的信息:金融服務(wù)覆蓋的范圍、使用深度和數(shù)字服務(wù),涵蓋了支付寶賬戶數(shù)量情況、綁定銀行卡的情況、線上線下的消費(fèi)支付金額及頻率特點(diǎn)、基于用戶金融服務(wù)使用行為的大數(shù)據(jù)征信及以此為基礎(chǔ)的普惠金融信貸、賬戶的轉(zhuǎn)賬和資金去向(如購(gòu)買股票、保險(xiǎn)等)、能夠接受的信貸利率范圍及對(duì)信貸的需求區(qū)間等20多個(gè)指標(biāo)。

(二)商貿(mào)流通業(yè)發(fā)展測(cè)度

商品生產(chǎn)的最終目的是為了實(shí)現(xiàn)價(jià)值交換,商貿(mào)流通業(yè)便是消費(fèi)和生產(chǎn)的中間環(huán)節(jié),其本身是基于流通而衍生的綜合性行業(yè),一方面對(duì)消費(fèi)端有著引領(lǐng)作用,另一方面對(duì)接著商品生產(chǎn)端,根據(jù)市場(chǎng)的需求對(duì)商品進(jìn)行有效的選擇配置。消費(fèi)一方面是需要的被滿足,另一方面又是可以被引導(dǎo)的,這就決定了商貿(mào)流通與消費(fèi)的兩個(gè)層面的關(guān)系特點(diǎn)(李媛,2015)。同時(shí)基于對(duì)消費(fèi)市場(chǎng)的影響力,商貿(mào)流通對(duì)生產(chǎn)端產(chǎn)生一定的引領(lǐng)配置作用,生產(chǎn)者也是總傾向于生產(chǎn)銷路好并且利潤(rùn)高的產(chǎn)品。在對(duì)我國(guó)商貿(mào)流通業(yè)進(jìn)行考察時(shí),其自身規(guī)模是一個(gè)基本的維度,具體指標(biāo)有社會(huì)消費(fèi)品零售額、批零從業(yè)人員等(陶俊,2016)。除了其本身規(guī)模的維度,普惠金融與互聯(lián)網(wǎng)的發(fā)展為商貿(mào)流通業(yè)發(fā)展拓展了新渠道,即借助互聯(lián)網(wǎng)技術(shù)對(duì)傳統(tǒng)銷售模式進(jìn)行升級(jí)進(jìn)而影響整個(gè)供應(yīng)鏈條的模式,所以本文選取了網(wǎng)絡(luò)購(gòu)物和快遞的發(fā)展水平進(jìn)行分析。連鎖零售是商貿(mào)流通的一個(gè)重要陣地,直接面對(duì)消費(fèi)者并對(duì)地租和各項(xiàng)運(yùn)營(yíng)費(fèi)用反應(yīng)較為明顯,其銷售額從一個(gè)細(xì)分領(lǐng)域在一定程度上描述了零售行業(yè)的發(fā)展情況,同時(shí)其數(shù)量的變化反映了其在盈利情況與各項(xiàng)成本支出的綜合考量下對(duì)業(yè)務(wù)的擴(kuò)展或者是收縮,是反映其行業(yè)發(fā)展程度的重要尺度(見表2)。

從圖1中可以看出我國(guó)社會(huì)消費(fèi)品零售總額在考察期內(nèi)絕對(duì)數(shù)值逐年遞增,具體數(shù)值由2011年的181255.8億元增長(zhǎng)到2015年的300931億元,但同期增長(zhǎng)速度卻逐步下滑,增速?gòu)?011年的17.13%下滑到2015年的10.7%,但在基數(shù)加大且逐年抬升的基礎(chǔ)上,其絕對(duì)數(shù)額的增長(zhǎng)仍然較大。

從圖2中可以看出,在考察期內(nèi)網(wǎng)絡(luò)和移動(dòng)購(gòu)物的市場(chǎng)規(guī)模都有所上漲,具體分段來看,2011-2013年移動(dòng)購(gòu)物市場(chǎng)規(guī)模的絕對(duì)值從11億增長(zhǎng)到2740億元,而到2015年這一數(shù)值躍升至18062億元,增長(zhǎng)近154倍;同時(shí)期網(wǎng)絡(luò)購(gòu)物規(guī)模由7666億元躍升至34921億元,增長(zhǎng)近4.6倍。總體來看移動(dòng)購(gòu)物市場(chǎng)規(guī)模增長(zhǎng)迅速,從考察內(nèi)數(shù)據(jù)看,維持了一個(gè)超高速的增長(zhǎng),同期網(wǎng)絡(luò)購(gòu)物市場(chǎng)規(guī)模雖有高速增長(zhǎng),但是相比于移動(dòng)購(gòu)物市場(chǎng)規(guī)模來說其增長(zhǎng)速度較慢。網(wǎng)絡(luò)購(gòu)物市場(chǎng)規(guī)模在2011年是移動(dòng)購(gòu)物市場(chǎng)規(guī)模的65.5倍,而到2015年這一數(shù)值縮小到1.9倍,在發(fā)展勢(shì)頭上移動(dòng)端超過網(wǎng)絡(luò)端,但是從規(guī)模上看絕對(duì)數(shù)值仍差距較大。

普惠金融時(shí)代商貿(mào)流通業(yè)改革新方向分析

(一)灰度關(guān)聯(lián)分析

在實(shí)際的問題研究中,由于各種客觀因素的存在,對(duì)數(shù)據(jù)的獲取可能是不全面的,而另一方面數(shù)據(jù)可獲得性較好,但序列之間的邏輯關(guān)系可能是不清晰的,在捕獲信息的過程中也不可避免的會(huì)有部分信息的損失。灰度關(guān)聯(lián)分析基于這些情況,從幾何思想出發(fā),對(duì)多組數(shù)據(jù)在數(shù)量特征關(guān)系上進(jìn)行描述以反映其相關(guān)性情況(羅勇等,2005)。在對(duì)實(shí)際問題進(jìn)行合理有效把握的基礎(chǔ)上,利用數(shù)學(xué)方法對(duì)問題進(jìn)行數(shù)量化的抽取,形成數(shù)學(xué)數(shù)量關(guān)系矩陣,描述形式Xm×n:

其中X0=(x0(1),x0(2),…,x0(n))為參考序列,則 Xi= (xi(1),xi(2),…,xi(n))為參考序列Xi的解釋序列。在描述實(shí)際問題時(shí)維度不同會(huì)帶來單位量綱差異,所以首先對(duì)Xm×n去量綱化并正向化,處理過程如下:

Δij (k)=| xi (k)-xj (k) |

處理后可以得到新的序列數(shù)據(jù)y0=(y0(1),y0(2),…,y0(n))和yi=(yi(1),yi(2),…,yi(n)),(i=1,2,…m)。進(jìn)一步利用矩陣的極大值、極小值做如下處理:

其中 ρ為分辨系數(shù),其取值在(0,1)之間,一般取 ρ=0.5。因?yàn)榫仃囅禂?shù)表達(dá)分散,考慮將其加權(quán)處理如下:

其中γ0i為第i項(xiàng)參考序列因子與其行為序列間的關(guān)聯(lián)度,γ0i∈(0,1],γ0i越大表明Xi與X0的關(guān)聯(lián)性越強(qiáng)。

(二)商貿(mào)流通業(yè)改革新方向

商貿(mào)流通業(yè)發(fā)展受到很多因素的影響,結(jié)合前文的分析確定分解因素指標(biāo)并通過《中國(guó)統(tǒng)計(jì)年鑒》、《中國(guó)電子商務(wù)年鑒》等獲取數(shù)據(jù),具體如表3所示。

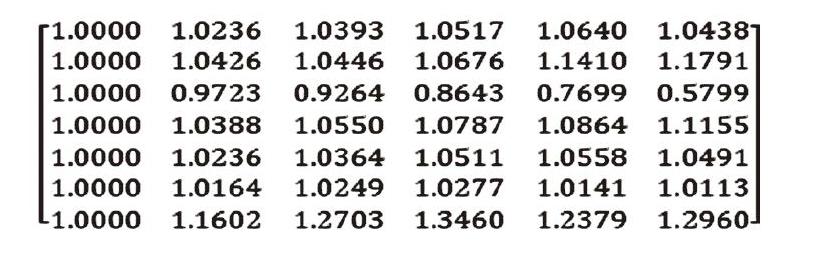

從普惠金融與商貿(mào)流通業(yè)發(fā)展指標(biāo)情況表中可以看出幾項(xiàng)指標(biāo)的單位量綱不一致,所以進(jìn)行無量綱化處理:

Y(k)= f (x(k))=x(k)/x(0),其中x(0)≠0

f (x(k))為初值化變化,選取x0=(x0(1),x0(2),…x0(5))進(jìn)行初值化處理,得到無量綱矩陣如下:

以普惠金融指數(shù)x0=(x0(1),x0(2),…x0(11))作為參考數(shù)列,并令:

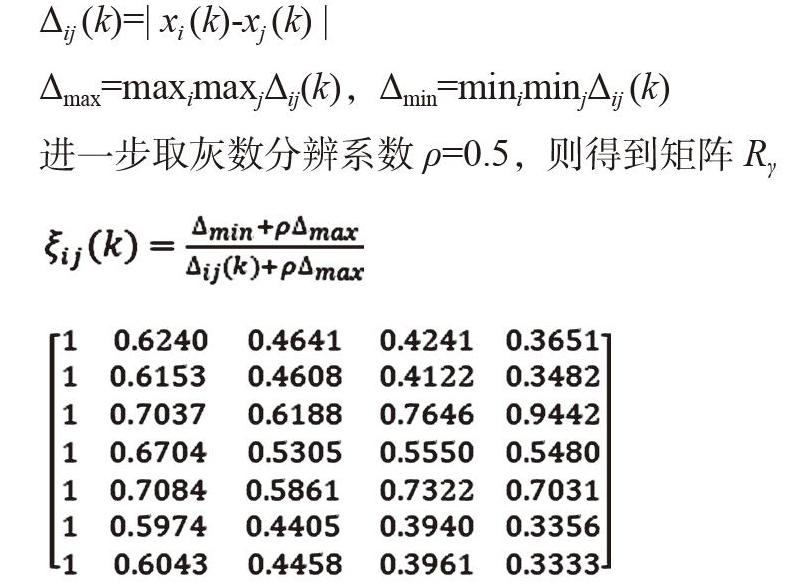

Δij (k)=| xi (k)-xj (k) |

Δmax=maximaxjΔij(k),Δmin=miniminjΔij (k)

進(jìn)一步取灰數(shù)分辨系數(shù)ρ=0.5,則得到矩陣Rγ

由系數(shù)矩陣Rγ可以得到圖3。

從圖3中可以看出,商貿(mào)流通業(yè)發(fā)展分解因素與普惠金融發(fā)展的關(guān)聯(lián)程度上,快遞量的關(guān)聯(lián)度值整體呈現(xiàn)上升趨勢(shì),在2012-2013年隨著整體市場(chǎng)環(huán)境有所下滑,而在次年關(guān)聯(lián)度開始回升,與其他并列因素相比走出了獨(dú)立趨勢(shì),而同期的社零總額、批零從業(yè)人員關(guān)聯(lián)度值呈現(xiàn)了下滑趨勢(shì),快遞收入的關(guān)聯(lián)值在下滑后進(jìn)入了一個(gè)震蕩區(qū)間。快遞量迅速攀升的背后是電子商務(wù)的迅猛發(fā)展,隨著電子商務(wù)的發(fā)展,一方面對(duì)傳統(tǒng)的商貿(mào)流通方式產(chǎn)生一定的沖擊,同時(shí)另一方面帶動(dòng)了產(chǎn)業(yè)鏈上的行業(yè)。同時(shí)電子商務(wù)的迅速發(fā)展推升了普惠金融的發(fā)展程度,基于用戶消費(fèi)行為和支付行為的大數(shù)據(jù)可以衍生出眾多的相關(guān)業(yè)務(wù),由于其便捷性和消費(fèi)的促進(jìn)作用,又在一定程度上促進(jìn)了電子商務(wù)的發(fā)展。電子商務(wù)在此階段與普惠金融發(fā)展相輔相成經(jīng)歷了一個(gè)快速的上漲,而最直接的表現(xiàn)就是快遞量攀升。而就快遞業(yè)務(wù)整體收入而言,其關(guān)聯(lián)度與普惠金融關(guān)聯(lián)度平穩(wěn),快遞收入衡量的是快遞整個(gè)行業(yè)的發(fā)展?fàn)顩r,其收入隨著快遞量的攀升而上漲,但是與普惠金融的關(guān)聯(lián)度上并不一定是同步正向的。從商貿(mào)流通規(guī)模角度看,其本身與普惠金融的關(guān)聯(lián)度值也在走低,在商貿(mào)流通業(yè)整個(gè)市場(chǎng)規(guī)模擴(kuò)大的情況下也伴隨著電子商務(wù)對(duì)傳統(tǒng)商貿(mào)流通市場(chǎng)份額的搶占,電子商務(wù)一方面和普惠金融是正向關(guān)聯(lián),而另一方面與傳統(tǒng)商貿(mào)流通業(yè)市場(chǎng)都在增長(zhǎng)的同時(shí)但增長(zhǎng)速度卻不一致,帶來了電子商務(wù)的市場(chǎng)份額提升,在這種情況下,商貿(mào)流通業(yè)的規(guī)模指標(biāo)與普惠金融關(guān)聯(lián)程度在走低(見圖4)。

由圖4可以看出,網(wǎng)絡(luò)購(gòu)物規(guī)模與普惠金融的關(guān)聯(lián)值穩(wěn)定波動(dòng),而與同期的連鎖零售企業(yè)情況關(guān)聯(lián)程度在走低,可見在普惠金融背景下,連鎖零售企業(yè)發(fā)展與其關(guān)聯(lián)程度在降低。由于電子商務(wù)中的移動(dòng)購(gòu)物增長(zhǎng)數(shù)值較大,如果納入統(tǒng)一框架進(jìn)行分析,會(huì)造成指標(biāo)橫向可比性降低,故本文未將移動(dòng)購(gòu)物市場(chǎng)規(guī)模指標(biāo)進(jìn)行統(tǒng)一的衡量,而只納入了網(wǎng)絡(luò)購(gòu)物市場(chǎng)規(guī)模,即網(wǎng)絡(luò)購(gòu)物市場(chǎng)規(guī)模也與普惠金融發(fā)展表現(xiàn)出了很強(qiáng)的關(guān)聯(lián)性。鑒于網(wǎng)絡(luò)購(gòu)物市場(chǎng)規(guī)模與普惠金融發(fā)展的關(guān)聯(lián)性較為穩(wěn)定,而在可比框架下移動(dòng)購(gòu)物市場(chǎng)規(guī)模的發(fā)展遠(yuǎn)遠(yuǎn)快于網(wǎng)絡(luò)購(gòu)物市場(chǎng)規(guī)模,在進(jìn)一步的測(cè)試中,移動(dòng)購(gòu)物市場(chǎng)規(guī)模與普惠金融發(fā)展表現(xiàn)出了極強(qiáng)的關(guān)聯(lián)性,造成其他指標(biāo)的可比性大大降低,所以在普惠金融發(fā)展背景下,商貿(mào)流通業(yè)細(xì)分領(lǐng)域中的移動(dòng)市場(chǎng)規(guī)模指標(biāo)與普惠金融發(fā)展程度具有極強(qiáng)的關(guān)聯(lián)性,而與連鎖零售發(fā)展情況的關(guān)聯(lián)度在減弱。由于矩陣的數(shù)據(jù)較為分散,考慮將其加權(quán)為一個(gè)綜合數(shù)值以便于橫向比較,具體關(guān)聯(lián)度描述系數(shù)γij如下:

由公式進(jìn)一步得到參考數(shù)列和可比數(shù)列的關(guān)聯(lián)系數(shù)值和關(guān)聯(lián)排序,如表4所示。

由關(guān)聯(lián)系數(shù)表可以看出,γ3>γ5>γ4>γ1>γ2>γ7>γ6,在本文的研究框架下,在可比的7個(gè)影響因素中,快遞量γ3與普惠金融發(fā)展程度關(guān)聯(lián)值最大,關(guān)聯(lián)值達(dá)到0.8063,連鎖零售企業(yè)門店數(shù)γ6與普惠金融發(fā)展程度關(guān)聯(lián)值最小,對(duì)應(yīng)關(guān)聯(lián)值為0.5535。整體來看,快遞量和網(wǎng)絡(luò)購(gòu)物市場(chǎng)規(guī)模處于影響力較大的層次。在普惠金融時(shí)代背景下,商貿(mào)流通業(yè)發(fā)展分解因素中關(guān)聯(lián)值較大的就是在實(shí)際改革中需要重點(diǎn)關(guān)注的。從分解要素的角度出發(fā),在商貿(mào)流通業(yè)改革中要關(guān)注快遞量的制度設(shè)計(jì)、流程優(yōu)化、安全監(jiān)管,以此提升快遞量的整體處理能力,提升流通的效率。就電子商務(wù)而言,其本身與普惠金融就存在相互促進(jìn)的關(guān)系,普惠金融的發(fā)展會(huì)促進(jìn)電子商務(wù)發(fā)展,而電子商務(wù)的發(fā)展也為普惠金融發(fā)展提供了一定的發(fā)展動(dòng)力,因此要進(jìn)一步促進(jìn)電子商務(wù)的發(fā)展,尤其是超高速增長(zhǎng)的移動(dòng)電子商務(wù)。而社零、連鎖零售、批零等方面雖然在可比框架下關(guān)聯(lián)值相對(duì)較低,但仍有一定的正向關(guān)聯(lián),均大于分辨系數(shù)0.5,所以在商貿(mào)流通業(yè)改革中也應(yīng)予以重點(diǎn)關(guān)注,提升它們與普惠金融的關(guān)聯(lián)程度。

結(jié)論

在普惠金融時(shí)代背景下,商貿(mào)流通業(yè)作為支付、結(jié)算、信用付款最活躍的行業(yè),其發(fā)展必然會(huì)受到一定程度的影響,本文著眼于對(duì)兩者關(guān)系的考察,尋找衡量普惠金融發(fā)展的代理指標(biāo),并對(duì)商貿(mào)流通業(yè)發(fā)展進(jìn)行了組成因素的拆解,進(jìn)一步獲取相關(guān)的數(shù)據(jù)建立相關(guān)的分析模型。考慮到兩者并非簡(jiǎn)單的線性關(guān)系,本文選取了灰度關(guān)聯(lián)模型,在數(shù)量關(guān)系上以盡可能大的準(zhǔn)確度去衡量?jī)烧叩南嚓P(guān)性,并在統(tǒng)一框架下形成幾組可比的行為數(shù)列,進(jìn)而考察普惠金融發(fā)展與商貿(mào)流通業(yè)各分解因素的相關(guān)關(guān)系。通過分析發(fā)現(xiàn),在普惠金融時(shí)代背景下,商貿(mào)流通業(yè)改革應(yīng)在流通領(lǐng)域的快遞量處理上做好優(yōu)化進(jìn)而提升效率,同時(shí)在具體方向上要關(guān)注電子商務(wù)的發(fā)展,尤其是移動(dòng)電子商務(wù)的發(fā)展。其他行為序列在與普惠金融發(fā)展的關(guān)聯(lián)程度上有所走低,這時(shí)要加強(qiáng)對(duì)這些因素的普惠金融化改造以提升與普惠金融的關(guān)聯(lián)值,進(jìn)而利用普惠金融發(fā)展的帶動(dòng)力,最終實(shí)現(xiàn)商貿(mào)流通業(yè)的一個(gè)整體和平衡的發(fā)展。

參考文獻(xiàn):

1.宋則,王雪峰.商貿(mào)流通業(yè)增進(jìn)消費(fèi)的政策研究[J].財(cái)貿(mào)經(jīng)濟(jì),2010(11)

2.文啟湘.商貿(mào)流通業(yè)現(xiàn)存問題與改革走向[J].商業(yè)經(jīng)濟(jì)研究,2013(22)

3.王菊紅,郝正亞.商貿(mào)流通業(yè)的產(chǎn)業(yè)先導(dǎo)作用、約束機(jī)制與路徑選擇[J].商業(yè)時(shí)代,2014(16)

4.楊慧.普惠金融指數(shù)核心指標(biāo)體系構(gòu)建研究[J].中國(guó)集體經(jīng)濟(jì),2015(7)

5.李媛.我國(guó)商貿(mào)流通業(yè)結(jié)構(gòu)對(duì)市場(chǎng)效率影響實(shí)證檢驗(yàn)[J].商業(yè)經(jīng)濟(jì)研究,2015(18)

6.陶俊.商貿(mào)流通業(yè)的產(chǎn)業(yè)關(guān)聯(lián)與波及效應(yīng)分析[J].中國(guó)商論,2016(28)

7.羅勇,曹麗莉.次產(chǎn)業(yè)的灰關(guān)聯(lián)矩陣分析[J].管理科學(xué),2005(6)