非標準內部控制審計意見探析

2018-12-11 09:22:28李悅

時代金融 2018年32期

關鍵詞:企業

李 悅

(西北大學,陜西 西安 710127)

針對半個世紀以前美國《財富》雜志評選出的世界五百強公司進行分析后發現,其中80%的公司已經在世界經濟的急流中淘汰。究其根本原因,不外乎兩個:其一是缺乏持續創新能力,其二是未能進行有效的風險管理。2001年安然事件之后,2009年始于美國的金融危機又橫掃美國。人們在一次又一次的慘痛教訓中,越來越清楚的認識到,這個世界處處充滿了風險,風險無處不在,能否很好地防控風險決定了企業經營的成敗。想要實現企業的持續發展和穩定增長,除了防范風險以外,別無他法。而內部控制是降低企業經營風險的利劍。

大到一個國家,小到一個企業,任何一個組織要想持續發展,都需要有效控制。世界各國的政府監管機構、企業、投資者逐漸意識到健全有效的內部控制的重要性。為了提高財務報表信息質量、增強投資者對資本市場的信心,美國國會于2002年頒布了《薩班斯-奧克斯利法案》。該法案明確要求管理層對財務報告內部控制的評價報告隨定期報告一同對外披露,同時要求公司的內部控制必須經注冊會計師進行審計。其他國家諸如日本也采取了相關措施,以法案的形式對企業財務報告內部控制審計進行了強制要求。歐盟、加拿大、英國等雖未對內部控制審計進行強制性要求,但其上市規則要求審計師對企業管理層所作的內部控制聲明進行形式上的審閱,在一定程度上降低了公司內部控制丑聞的可能性。

我國為了促進企業建立、實施和評價內部控制,規范會計師事務所執行內部控制審計業務,2008年6月由財政部、審計署、銀監會、證監會、保監會五部委聯合發布了《企業內部控制基本規范》,2010年6月,五部委又相繼發布了《企業內部控制應用指引》、《企業內部控制評價指引》、《企業內部控制審計指引》,這一系列文件共同構建了中國企業內部控制規范體系。要求實施企業內部控制規范體系的企業,必須對本企業內部控制的有效性進行自我評價,披露年度自我評價報告,同時聘請會計師事務所對其財務報告內部控制的有效性進行審計,出具審計報告。這一規定自2011年1月1日起首先在境內外同時上市的公司施行,并逐步擴大到在滬深主板上市的公司施行;在此基礎上,擇機在中小板和創業板的上市公司施行。在上述制度背景下,近幾年來內部控制審計報告的非標準審計意見數量增多,為研究影響上市公司內部控制審計報告非標準意見的重要因素提供了良好的契機。

本文通過對滬深兩市上市公司2007年-2016十年間內部控制審計報告中非標準審計意見的相關數據進行手工收集整理,對非標準內部控制審計意見現狀進行梳理,試圖探索被出具非標準內部控制審計意見的公司特征,為審計實務者和利益相關者提供必要的參考。

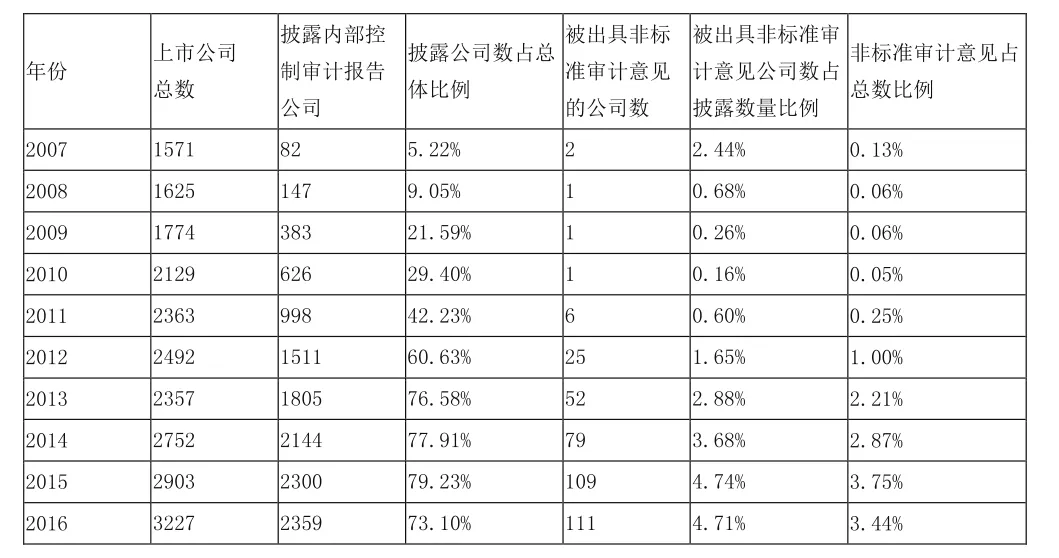

一、非標準內部控制審計意見時間分布

2007年至2016年十年間,共有387份內部控制審計報告被出具非標準審計意見,從數量上來看呈整體上升趨勢,其中自2012年以后增幅比較明顯,考慮到可能受自愿披露和強制披露的影響,筆者對自2007年起各年度內部控制審計報告進行了梳理統計,得到下表:

非標準內部控制審計意見分布情況統計

由表中數據可以看出,自2012年開始,每年被出具非標準審計意見的數量呈大幅上升趨勢,主要原因在《企業內部控制基本規范》的頒布要求滬深兩市的上市公司自2012年1月份起,需要聘請會計師事務所對財務報告內部控制的有效性進行審計并出具審計報告,這一規定的實施要求上市公司強制披露內部控制審計報告,使得自2012年起內部審計報告的總體披露數量有了巨大提升,每年披露內部審計意見公司數量占上市公司整體數量達到60%以上,披露內部控制審計報告的總數增加,使得被出具非標準審計意見報告的數量比之前自愿披露階段有了大幅增長。可以看出強制披露內部審計報告的實施,對內部控制非標準審計意見的增加有正向的影響。

二、非標準內部控制審計意見地區分布

非標準內部控制審計意見數量分布

截至2017年8月,根據wind數據統計,國內共有3328家上市公司,其中擁有上市公司最多的省份按照排名,前十名依次是廣東省、浙江省、江蘇省、上海市、北京市、山東省、福建省、安徽省和湖北省。筆者通過對被出具非標準內部控制審計意見的上市公司所在地區進行統計,發現排名數量前十的省份依次是上海市、廣東省、四川省、江蘇省、湖北省、山東省、山西省、廣西壯族自治區、河南省和浙江省。從各地區上市公司數量分布和被出具非標準內部控制審計意見數量分布對比前十名的位次來看,上海市、廣東省、四川省、湖北省、山西省、廣西壯族自治區和河南省被出具非標準內部控制審計意見比例偏高,這些地區被出具非標準內部控制審計意見數量排名高于該省的上市公司數量排名。

為了進一步了解哪些省份的上市公司被出具內部控制非標準審計意見較高,筆者將2016年度不同省份內控非標準審計意見的數目和上市公司進行整理,得到被被出具內部控制非標準審計意見比例較高排名前十的省份。從表中可以發現:被出具非標準內部控制審計意見比例較高的的上市公司所處的區域主要集中在西部等經濟較為不發達的地區,尤其是西北五省中有青海、寧夏、新疆均排名靠前。在地區經濟發展較落后的地區,可能由于企業管理制度落后、公司組織規范欠缺、經營環境不佳等問題容易導致企業內部控制的失效。

2017年出具非標準內部控制審計意見比例統計

三、非標準內部控制審計意見行業分布

筆者對387份被出具非標準內部控制審計意見的上市公司所處行業分布進行了統計,在總數中占比超過5%的行業分布有化學原料及化學制品制造業被出具38份、房地產業被出具24份、計算機、通信和其他電子設備制造業被出具24份、醫藥制造業被出具24份、批發業被出具20份。通過對內部控制審計報告的梳理筆者發現,由于化工制造業的生產特點,導致化工制造企業在被出具非標準審計意見的過程中除了涉及到關聯交易、日常營運等方面的問題以外,還存在生產安全、產權歸屬、環境污染等具有行業屬性的特點,這可能是導致化工制造業在非標準內控審計意見總數中占比較大的原因。

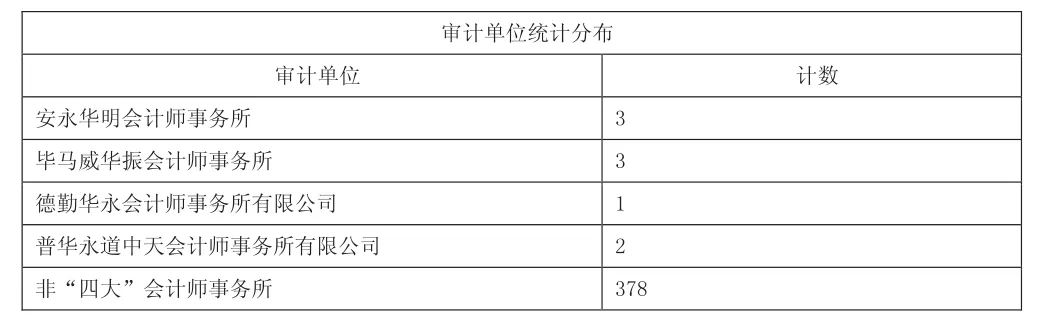

四、非標準內部控制審計意見審計單位分布

通過對出具非標準內部控制審計意見的審計單位進行分析后,在審計單位是否屬于“四大”會計師事務所的分布上看,只有9份內部控制審計報告出自“四大”會計師事務所,其余的報告均是國內其他會計師事務所出具的。被“四大”出具內控非標準審計意見的上市公司分別有深圳能源、泰達股份、水井坊、科倫藥業、西部礦業、上海家化、ST昆機、馬鋼股份、上海機電。與國內本土所相比,“四大”會計師事務所出具的非標準審計意見報告的數目遠低于業務收入相當的本土所。

審計單位統計分布

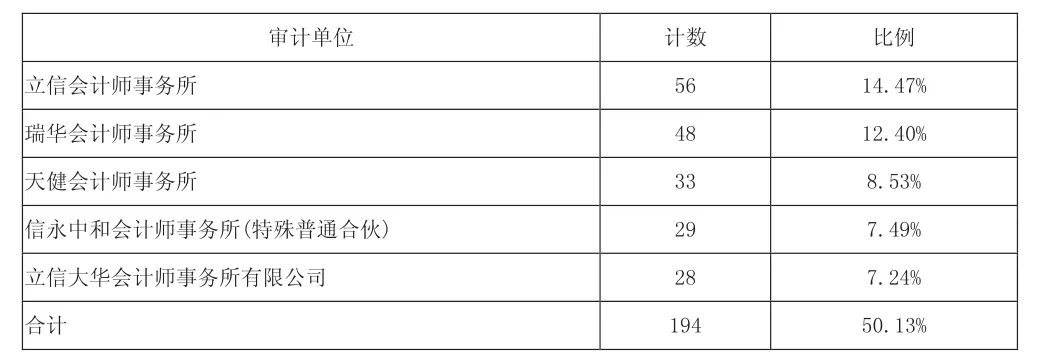

筆者通過對國內審計單位進行統計后發現一半以上的非標準內部控制審計報告出自下述5家會計師事務所,根據中注協發布的《2016年會計師事務所綜合評價前百家信息》排名顯示,非“四大”排名中內地所的排名依次為瑞華、立信、天健、信永中和,這些會計師事務所的業務收入也依次靠前,由此可見,事務所出具的非標準內部控制審計報告與其業務量和業務收入有一定的正向關系。

部分審計單位分布情況

通過對內部控制審計意見的時間、地域、行業和審計單位進行統計梳理后,發現內部控制審計報告強制披露制度擴大了披露范圍,使得非標準內部控制審計意見有了大幅增長。地域方面,以西部為主的經濟欠發達地區所在的上市公司被出具非標準內部控制審計意見的比例較高,在這些地區的上市公司在內部控制方面的建設有待進一步加強。在上市所處行業方面,化工制造業、房地產業、計算機通訊業、醫藥制造業和批發業被出具非標準內部控制審計意見的比例較高,這提醒利益相關者在對這類型的企業進行投資的過程中因注意了解企業的內部控制情況,審計實務人員在接受該類企業的審計業務時也應當對企業的內部控制情況加以注意。在審計單位方面,非“四大”的本土所出具非標準內部控制審計意見的比例較高,這提醒相關的審計實務人員在對被審計單位的內部控制了解過程中加以注意。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26