中國A股上市公司高送轉動因研究

2018-12-11 09:23:04謝鳳鳴盧致昱

時代金融 2018年32期

謝鳳鳴 盧致昱

(1.江西財經大學,江西 南昌 330013;2.寧波銀行,浙江 寧波 315042)

一、導論

近年來,上市公司的股利政策備受關注,許多理論研究者和實踐工作者對此展開了研究。美歐等市場經濟國家的公司偏好現金分紅,而我國上市公司更優先考慮股票股利,很多上市公司熱衷于“高送轉”,它們動輒十送五,十送十,甚至十送三十。“高送轉”,即大比例的送股或轉增股本,本質上僅僅是股東權益的內部調整,并不會給投資者帶來實質利益。但即使沒有任何實質收益,披露“高送轉”預案的股票都會引起股票價格的劇烈波動,部分內部人利用“高送轉”拉高股價,乘機套現,損害投資者的利益,降低市場的效率和公平性。可以說,“高送轉”已經成為我國上市公司股利分配中的“異象”,引起了許多研究者和監管人員的此高度關注。

國內學者多是采用西方傳統股利政策理論來解釋中國市場的高送轉動因,這些理論往往因水土不服而解釋力不高。本文結合中國股票市場自身特點運用Probit模型對上市公司“高送轉”的動因進行了研究。結果表明:中國A股市場上市公司高送轉的目的主要是為了向定向增發對象輸送利益、為大股東和內部人減持服務、提高股票的流動性、擴大公司股本規模、向投資者傳遞公司經營良好的信息等。為迎合投資者的股利需求而高送轉可能性較低,投資者的價格幻覺效應不明顯。本文結果進一步豐富了股利分配理論,為監管當局出臺相關的“減持新規”提供了實驗證據。

二、文獻述評與研究假設

對于上市公司股利政策行為的動機,一些文獻從流動性視角展開分析。這些研究者認為,股票價格過高或者過低都會影響它的流動性。價格過高會使得很多中小投資者沒有足夠的資金來購買相關股票,而價格過低則會增加投資者的交易費用。上市公司可以通過發放股票股利來降低股票的價格,提高股票的流動性(Lakonishok&Lev,1987),降低公司的股權資本成本(Lin et al.,2009)。這一解釋比較符合中國股市的投資者結構特征。中國股票市場的最低交易單位是一手即100股,以貴州茅臺為例,其股價曾高達800元,買1手需要8萬元。據統計,很大比例的個人投資者的賬戶資金額小于這一數字。另一方面,股價太低會導致買賣價差相對變大,從而增大變現損失,降低對部分投資者的吸引力。熊義明等(2012)的研究結果表明中國股市確實存在最優價格區間。此外,投資者存在“價格幻覺”,他們偏好低價股,認為低價股的上漲空間更大,高送轉能降低股票的價格,提高未來上漲的空間,增加對中小投資者的吸引力(何濤,2003;Birru,Justin?&?Baolian Wang,2016)。據此我們提出如下假設:

假設1:股票價格越高,上市公司通過高送轉降低股價的概率越大。

一些學者從信息經濟學的視角出發,認為上市公司與股票投資者之間存在信息不對稱,公司發放股票股利可以向投資者傳遞公司的樂觀信息,以吸引投資者的注意(Ikenberry&rankie,1996)。不常分紅的公司的股票紅利主要用于傳達關于公司未來前景的有利私人信息,而經常分紅的公司的股票紅利被用于將股票價格降至最佳交易區間以改善交易流動性(Al-Yahyaee&Khamis,2014)。上市公司通過高送轉行為向市場投資者傳遞的樂觀信息主要是業績和未來發展信息。據此我們提出如下假設:

假設2:業績越好的公司越偏好高送轉。

部分學者認為,投資者對股利的偏好是影響上市公司的股利分配行為最為重要的因素,這種偏好主要反映在股票溢價上,這種溢價可以通過市值賬面比來體現。如果投資者偏好高送轉的分配方式,愿意為高送轉公司支付較高的溢價,那么上市公司則會迎合這一偏好,大量推出高送轉的股利分配政策(Baker&Wurgler,2003)。投資者股利需求不僅顯著影響公司推出高送轉的概率,而且影響其送轉比例(龔慧云,2010)。據此我們提出如下假設:

假設3:投資者股利需求越大,高送轉概率越大。

上市公司有很多擴張股本的方式,包括資本公積金轉增股本、配股、送股、增發等等,送股和資本公積金轉增股本不會形成資金或資產的流入,而配股和增發會伴隨資金的流入。我國上市公司在上市初期的股本規模一般比較小,股票價格往往較高,許多上市公司在上市初期達不到配股或增發的要求,因此送股和資本公積金轉增股本成為上市公司股本擴張的最佳選擇,通過送股和資本公積金轉增股本可以快速提高上市公司流動性,也有利于以后的增發和再融資。因此上市公司往往會有強烈的擴張股本的動機;并且,股本規模越小的公司,其擴張股本的動機越強烈,其越傾向于采用高送轉來實施(薛祖云,2009)。據此我們提出如下假設:

假設4:上市公司股本規模越小,高送轉概率越大。

近幾年,中國股票市場高送轉的公司越來越多。相當多的公司在高送轉的同時伴隨著種種其他行為,比如大股東減持,定向增發等。雖然行為有所不同但是最終的目的都是為了謀取某種不當得利。劉暢(2012)分析了我國上市公司的高送轉現象,發現是否推出高送轉方案與當年度是否存在限售股解禁顯著相關,上市公司高送轉可能是因為管理層和/或重要股東存在攫取私人利益的傾向。上市公司推出高送轉的股利分配政策能夠引起市場的積極反應,從而有利于定向增發者、管理層和重要股東等內部人在二級市場高價減持股份(孟慶強,2013;謝德仁等,2016;姜英兵,2017)。據此我們提出如下假設:

假設5:上市公司本年度存在大股東減持的,高送轉概率更大。

三、實證研究

(一)樣本與數據

本文以2006年到2015年滬深兩市的A股上市公司為研究樣本。為了研究的嚴謹性,剔除了ST、PT類上市公司,因為這些上市公司連年虧損,股利政策屬于異常現象;剔除金融類上市公司、股東權益為負值的公司和部分數據不完整或當年不分配股利的上市公司。為了減少異常值的干擾,本文對部分變量的樣本分布兩側的極端值實施了1%的縮尾處理。

大股東減持數據來源于深圳證券交易所網站信息披露欄目中的限售股解禁和減持部分和wind數據庫,其他數據來源于CSMAR數據庫中的股票市場系列和公司研究系列,部分數據通過手工收集并整理。

(二)變量與模型

1.被解釋變量。本文被解釋變量是上市公司的高送轉行為啞變量S。上市公司當年度推出高送轉時,高送轉啞變量取值1,否則取0。參考相關學者的研究,本文將每10股送轉5股以上(含5股)界定為高送轉。

2.解釋變量。解釋變量包括股票價格(記為yclose)、總股本(記為gb)、凈資產收益率(記為roe)、低價股啞變量(記為low)、定向增發啞變量(記為dingz)、大股東減持啞變量(記為jianc)和投資者股利需求(記為diffmean)。定義大股東減持啞變量為預案公告六個月內存在大股東減持行為的,取值1,否則取0。定義減持行為為持股5%以上的股東減持幅度達到1%以上,若當年度存在多個股東減持,則以總數相加之和計算。

本文參考了Baker&Wurgler(2003)和龔慧云(2010),使用送轉股公司和純派現公司的平均市值賬面比(M/B)之間的差值來表示投資者對股票股利的偏好,將二者的差值稱為投資者股利需求。用公式表示為:股利溢價=當年送轉股公司組的平均市值賬面比-當年純派現公司組的平均市值賬面比。由于市值賬面比的數值與Tobin Q值(企業市場價值與期末總資產之比)一致,故本文將采用Tobin Q值進行度量。

3.控制變量。影響公司股利政策的因素有很多,這些因素主要包括:公司所處行業、資本結構、送轉股能力、股權結構等等:

行業(記為hangy),即上市公司所處行業,本文采用中國證券監督管理委員會的行業分類。送轉能力(記為capacity),參考何濤(2003)的做法,將總送轉能力capacity定義為:

capacity={資本公積 +Max[0,Max(0,盈余公積 -0.25*總股本)+未分配利潤]}/總股本

公司股權結構(記為ltgzb)。表示為公司流通股比例,預期公司流通股比例與公司高送轉概率正相關。公司資本結構(記為dar),指公司各種資本的結構及其比例關系,用資產負債率來衡量。該比例越高,公司承擔的債務就越多,越傾向于發放股票股利,有助于改善財務狀況。股權集中度(記為jizhong)。上市公司前十大股東股權占比,預期與公司高送轉正相關

年度虛擬變量(記為year)。以2006年為基準,共設置了9個年度虛擬變量以控制時間因素對上市公司高送轉概率的影響。

我們的研究采用Probit模型,具體如下:

(三)變量的描述性統計

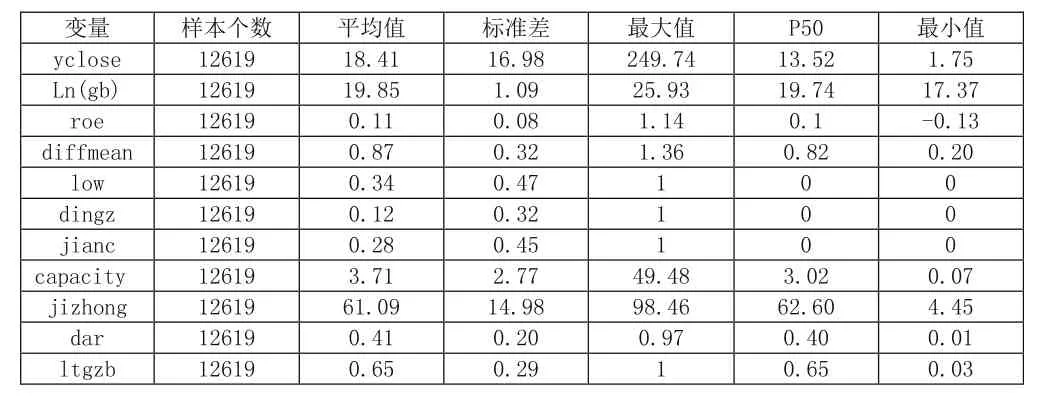

表1 主要變量的描述性統計

從表1中可以看出A股市場在2006-2015這10年間,上市公司各變量的統計情況,凈資產收益率roe的平均值為0.11,說明我國上市公司在這段時期有著不錯的盈利情況;股價均值為18.41,總股本的對數均值為19.85。低股價占總體的34%,說明有三分之一的股票價格不超過10元。投資者的股利需求均值為0.87,說明投資者對股票股利的偏好存在,大股東減持均值達到了0.28,所占比例較高。從上市公司的股權集中度來看,前十大股東控股比例均值高達61.09%,可見我國A股市場股權比較集中。

我們對主要變量進行了相關性檢驗,從各變量之間的相關系數及其顯著性數據中可以得出大部分變量之間相關性都不大,只有年末價格和低價股、送轉能力和年末價格相關系數的絕對值超過了0.5。故為了研究的嚴謹性,我們計算了這幾個變量的方差膨脹因子。結果表明,這些變量的方差膨脹因子值均小于2.3,因此各個變量之間不存在嚴重的多重共線性。

(四)實證結果分析

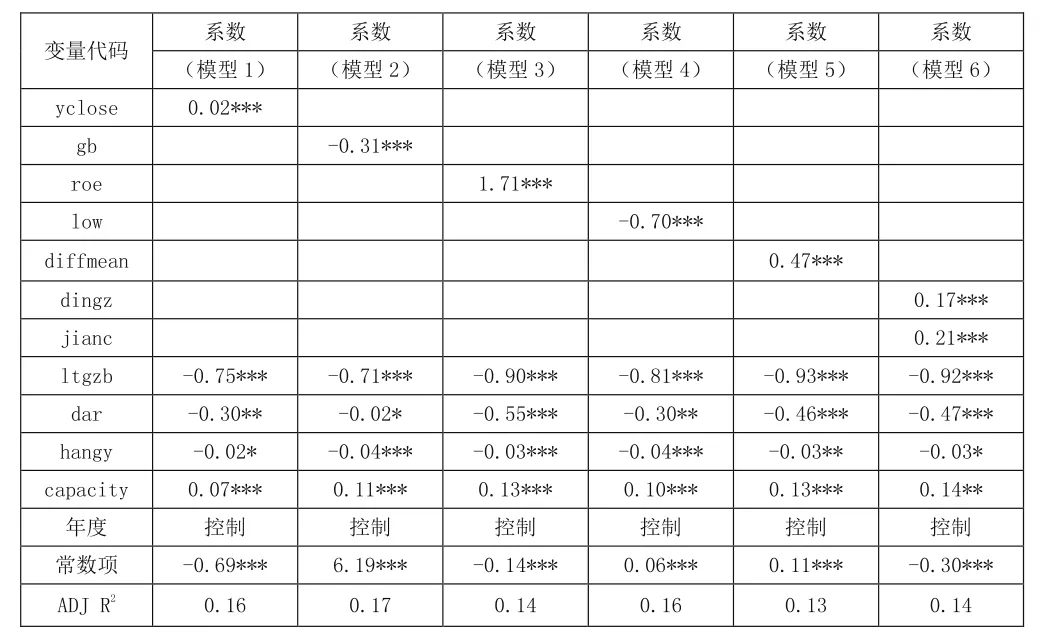

為了檢驗本文的假設,我們將自變量逐一加到probit模型中,回歸結果見表2:

表2 Probit模型回歸結果

從表2可以看出,股票價格(yclose)在1%水平下顯著而且系數也為正數,說明股票價格與是否高送轉正相關。并且我們可以看到,低價股變量顯著且為負數,說明了低股價公司并不愿意進行高送轉,這表明我國股票市場存在一個最優的價格區間。同時也說明我國A股市場的價格幻覺效應不明顯。

總股數(ln(gb))變量在1%水平下顯著且為負數,說明股本規模越小高送轉概率越大。在中國,股本規模與上市公司日后的發展有緊密聯系,較大的股本規模獲得銀行信貸會更加容易等等。因此不少小股本往往利用高送轉來擴大公司的股本規模。

凈資產收益率(roe)在1%水平下顯著為正,說明盈利情況更好的上市公司更傾向于高送轉,假設2成立。由于存在信息不對稱,投資者難以及時準確獲取公司的盈利情況,上市公司管理層通過高送轉方案來告知投資者本公司良好的經營情況,以吸引廣大投資者。

投資者股利需求(diffmean)變量不顯著,說明中國上市公司高送轉并不是為了迎合投資者的股利需求。

定向增發變量和大股東減持變量顯著為正,說明在上一年或者本年進行定向增發的公司進行高送轉的概率較大,這跟中國市場的實際相吻合。根據中國相關法規規定,參與定向增發的機構一般有一年的限售期,限售期過后才可以上市交易,上市公司此時推出高送轉可以推高股價以回報參與定向增發的機構;上市公司定向增發有一個宣告價格,如果定向增發時段的市價低于宣告價格,將會導致定向增發失敗,因此上市公司高送轉的另外一個目的是為了推高股價以確保定向增發的順利進行。本年度大股東進行減持的上市公司進行高送轉的概率更高,很可能是大股東出于各種目的套現需要,上市公司通過高送轉來退高股價,提高減持收益。

(五)穩健性檢驗

“高送轉”事件選擇非常關鍵。高送轉的比例越高,高送轉對股價的沖擊越大。我們定義高送轉為10送轉10及以上來展開研究,得出的結論與上文結論一致。此外,我們采用logit模型來展開研究,得到的結果與上述結果基本一致,這些充分證明了結論的穩健性①。

四、結論與建議

本文結合中國A股市場自身特點,運用Probit模型對上市公司“高送轉”的動因進行了研究。結果表明:中國A股市場的股票價格存在一個最優區間,股價過高或者過低都會降低股票的流動性;股本規模越小高送轉概率越大;盈利情況更好的上市公司更傾向于高送轉;在上一年或者本年進行定向增發的公司高送轉的概率更大;本年度大股東將減持的公司高送轉的概率更高。為迎合投資者的股利需求而高送轉的可能性較低。據此,我們以為:

(一)投資者需仔細甄別高送轉的動因,避免落入投資陷阱

上述分析表明,高送轉的動因有很多種,有些高送轉公司確實存在良好的發展前景,但有很多高送轉的目的是為了內部人能高價減持,或者是為了定向增發的股份能高價解禁。這些高送轉必定會損害投資者的利益,影響市場的公平與效率。普通投資者需要保持一顆清醒的頭腦,樹立正確的投資理念,仔細甄別高送轉的動因,不要一看到高送轉或超高比例送轉就買進去,以免落入高送轉陷阱。

(二)進一步規范高送轉與內部人減持行為

為防止利用高送轉方案配合股東減持或限售股解禁,證監會和滬深交易所應該明確規定在高送轉信息披露的前后6個月內禁止前十大流通股東減持,延長在高送轉信息預披露日之前的三個月至除權日后三個月的時間段內解禁的限售股的限售期三至六個月。對于違反這一規定減持股份的股東和董監高人員,要加大處罰力度,提高他們的違法成本,以保護普通投資者的利益,維護資本市場的穩定和健康發展。

注釋

①限于篇幅,穩健性檢驗的結果沒有列出,感興趣的讀者請直接向作者索取。