我國上市公司環境會計信息披露影響因素實證研究

2018-12-11 09:23:06曹月璐

時代金融 2018年32期

曹月璐 劉 依

(西藏民族大學財經學院,陜西 咸陽 712082)

一、研究思路及方法

筆者擬采用實證分析方法展開研究工作。在國內外學者關于環境會計信息披露動因的研究基礎上,結合當前國內背景,提出可能影響我國上市公司環境會計信息披露水平的多個解釋變量。通過查閱2017年我國滬、深兩市中處于重污染行業的91家A股上市公司的年報與其他對外披露資料,建立以環境會計信息披露指數為被解釋變量的多元線性回歸模型,利用SPSS統計分析軟件,對環境會計信息披露指數與各可能解釋變量之間的關系進行實證性檢驗,探尋影響我國上市公司環境會計信息披露水平的顯著性因素。最終,根據實證研究結果,為提高我國上市公司環境會計信息披露水平提出具有針對性的政策建議。

二、研究設計

(一)變量的設定及模型的假設

1.解釋變量設定與研究假設。筆者在現有研究成果基礎上,通過一定的自主創新,提出可能影響我國上市公司環境會計信息披露水平的財務與非財務因素,將其設定為解釋變量,并提出相關假設。

第一,公司規模。與小規模公司相比,大規模公司影響社會經濟和自然環境的能力更大。因此,大規模公司會通過更加詳盡的環境會計信息披露,傳達自身受托社會責任的履行情況。基于此,筆者提出假設1:公司規模與環境會計信息披露水平呈正相關。

第二,公司盈利能力。盈利能力強的企業傾向于披露更多高質量的環境會計信息,降低公司與其利益相關者之間的信息不對稱,從而進一步提升公司的經營業績與市場價值。基于此,筆者提出假設2:公司盈利能力與環境會計信息披露水平呈正相關。

第三,公司負債程度。債權人出于保護自身權益的目的,可能會要求企業管理層披露更多有效的財務信息與非財務信息,其中包括環境會計信息,并以此為依據對企業進行客觀、公允的評價。基于此,筆者提出假設3:公司負債程度與環境會計信息披露水平呈正相關。

第四,國有股比例。國有股比例越高的企業,往往需承擔更大的社會責任,因此更有必要披露高質量的環境會計信息,以反映其經濟受托責任、環境受托責任等社會責任的履行情況。基于此,筆者提出假設3:公司國有股比例與環境會計信息披露水平呈正相關。

第五,獨立董事人數比例。董事會中,獨立董事人數比例的提高有利于監管作用的有效發揮,督促企業管理層主動披露更有效的環境會計信息。基于此,筆者提出假設5:獨立董事人數在董事人數中所占比例與環境會計信息披露水平呈正相關。

對于選取的五個解釋變量,筆者分別采用公司期末總資產代表公司規模(SIZE);凈資產收益率代表公司盈利能力(ROE);資產負債率代表公司負債程度(LEV);在持股5%以上的股東或前10名股東中,國有股股東的持股比例代表國有股比例(SSP);獨立董事人數在董事中的占比代表獨立董事人數比例(INDR)。

2.被解釋變量的選擇與確定。筆者采用環境會計信息披露指數(EDI)來衡量上市公司的環境會計信息披露水平。該指數以具體的評分項目作為標準,對企業向外界披露的環境會計信息內容進行評分、匯總后形成。根據重要性原則,筆者選取以下項目作為標準,并假定各項目權重相同:(1)企業對于環境保護的目標和理念;(2)企業為環境保護采取的方案、措施及其執行情況;(3)企業對于環保項目的投資;(4)政府給與的環保撥款、補貼以及稅收優惠;(5)排污費、綠化費等環保費用支出;(6)企業獲得的環保獎勵或懲罰;(7)或有環境負債。在考察企業具體項目披露情況時,有定量描述的,記3分;詳細的定性描述,記2分;簡短的定性描述,記1分;無描述,則記0分。各項目經過評分后的匯總分數,即為被解釋變量——環境會計信息披露指數的具體數值。

(二)模型構建與樣本選擇

本文通過構建如下多元線性回歸模型對所選樣本數據進行描述性統計與回歸性分析:

筆者選擇我國2017年在滬、深兩市中處于化工、建材、火電、制革、制藥、釀造、造紙、紡織、鋼鐵、冶金、水泥、電解鋁、煤炭、石化、發酵和采礦業等16類重污染行業中的91家A股上市公司作為樣本,進行考察。

三、實證分析

筆者利用SPSS統計軟件對樣本相關數據進行描述性統計分析以及回歸處理。

(一)描述性統計分析

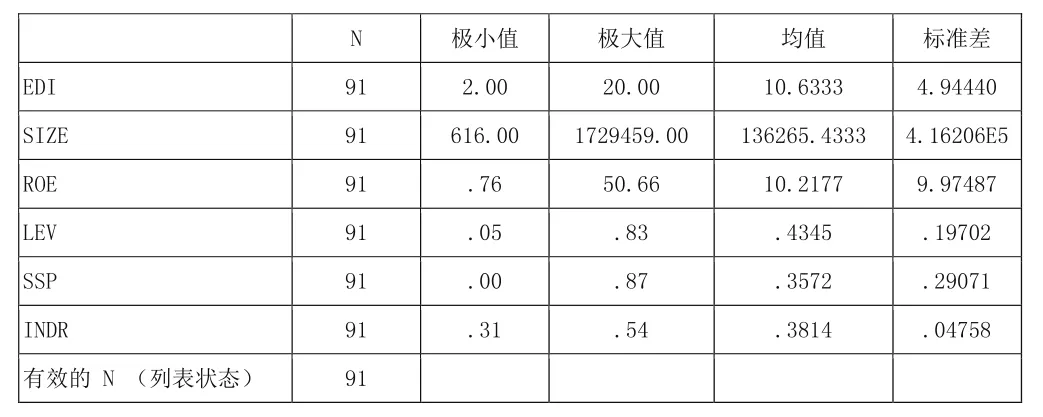

表1 描述統計量

表1在數據收集過程中,數據經過如下處理,SIZE的單位為百萬,ROE的數值為某公司的加權平均凈資產收益率×100所得。從表1所列示的多元線性回歸模型中被解釋變量與解釋變量的統計特征數據中,可以看出:筆者選取的91個樣本中,被解釋變量EDI的最高值達到20,最低值僅為2,得分最低的上市公司僅對自身的環保目標及措施進行了簡要的定性文字描述。EDI的均值為10.6333,結合數據收集過程,筆者認為,我國上市公司在對外所披露的環境會計信息中,以定性描述為主,披露水平總體偏低,與預期的披露水平存在一定差距。EDI的標準差為4.9444,說明樣本上市公司的環境會計信息披露水平參差不齊,缺乏可比性,導致企業的會計信息需求者無法進行各上市公司之間環境會計信息水平的橫向比較。自變量中,公司規模(SIZE)和凈資產收益率(ROE)的標準差大,說明選取樣本上市公司的規模和盈利能力參差不齊。

(二)多元回歸線性分析

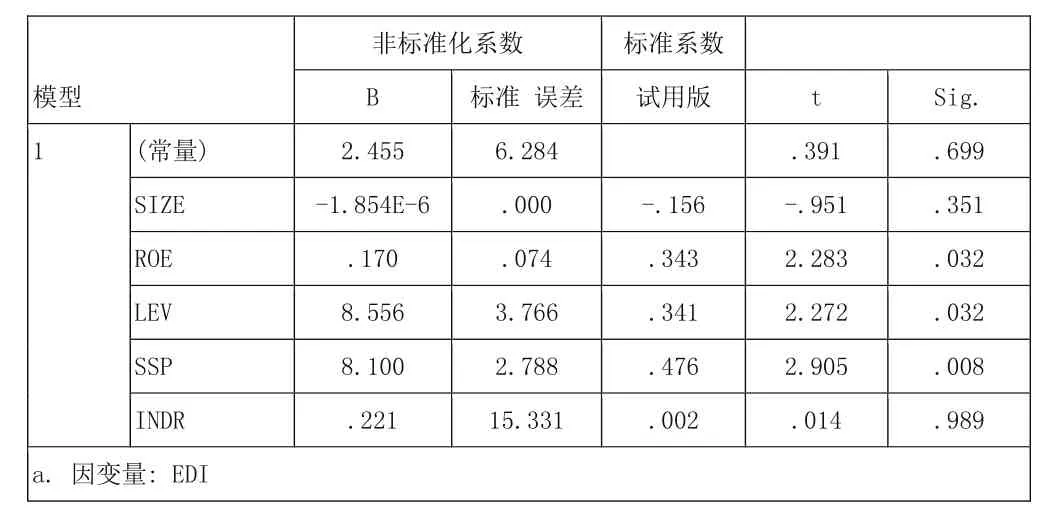

表2 回歸分析表

從回歸分析表中可知,被解釋變量——環境會計信息披露水平(EDI)分別與公司盈利能力(ROE)、負債程度(LEV)、國有股比例(SSP)三個解釋變量呈顯著正相關關系,該結果支持了前述的假設2、假設3與假設4,符合本文的理論預期。而被解釋變量——環境會計信息披露水平(EDI)與公司規模(SIZE)、獨立董事人數比例(INDR)兩個解釋變量之間不存在顯著相關關系,即這兩個解釋變量無法很好地解釋樣本中各個上市公司之間環境會計信息披露水平的差異,不符合本文的預期理論。

四、研究結論與政策建議

本文著力于探究影響我國上市公司環境會計信息披露水平的顯著因素。研究發現,盈利能力越強、負債程度越高、國有股比例越高的公司出于動力、壓力、政策指引等原因,傾向于對外披露質量更高的環境會計信息。另外,筆者在收集樣本數據過程中發現,我國上市公司的環境會計信息披露總體狀況仍不容樂觀,披露水平偏低,具體表現為存在過于籠統、單薄、模糊等質量不高的環境會計信息、披露形式缺乏統一標準以及尚未編制獨立環境報告等諸多問題。

基于此,筆者提出以下幾點政策性建議:完善我國環境會計相關法律法規;建立健全我國環境會計信息披露監管體系;培養社會公眾環保意識,加強社會輿論監督;完善上市公司內部環境會計信息披露體系,在上市公司管理層中樹立環境會計理念,加強內部監督職能。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

人大建設(2019年12期)2019-05-21 02:55:32

中國生殖健康(2019年11期)2019-01-07 01:28:02

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04