同仁堂企業價值創造效率的分析

——基于經濟增加值動量理論的分析

2018-12-11 09:23:06唐昆

時代金融 2018年32期

唐 昆

(北京日新達能技術有限公司,北京 100000)

經濟增加值動量業績評價指標由Bennett Stewart于2009年提出,該指標繼承了經濟增加值能夠衡量企業真實價值創造的優點,并改進了其忽視價值創造效率的缺點,能夠更準確地衡量企業創造經濟增加值的效率。

一、經濟經濟增加值動量理論概述

(一)經濟增加值動量計算公式及經濟意義

經濟增加值動量用公式可表示為:

經濟增加值動量=△(經濟增加值/營業收入)+(經濟增加值/營業收入)×營業收入增長率

經濟增加值動量將經濟增加值和營業收入這兩個產出指標相比,消除規模影響,本年與上一年經濟增加值營業收入比率的差值,即是企業價值創造效率的變化情況,通過這樣的改進,經濟增加值動量獨立于企業前期的經營狀況、行業類型和規模大小,只有當管理者真正合理配置資源并產生具有經濟意義的收益時生產運營效率才會提升。

經濟增加值動量在經濟增加值營業收入比率的基礎上,加入營業收入增長率來衡量企業市場盈利效率。以會計指標的絕對量衡量企業未來發展有一定的滯后性,以變化率衡量更具有參考價值;而所有指標中,營業收入與市場聯系最緊密、對市場變化的反映最敏感,因此將營業收入增長率與經濟增加值營業收入率比相乘,可以反映企業市場盈利效率的變化趨勢,抑制企業盲目快速擴大市場而忽視價值創造。

(二)經濟經濟增加值動量因素分解

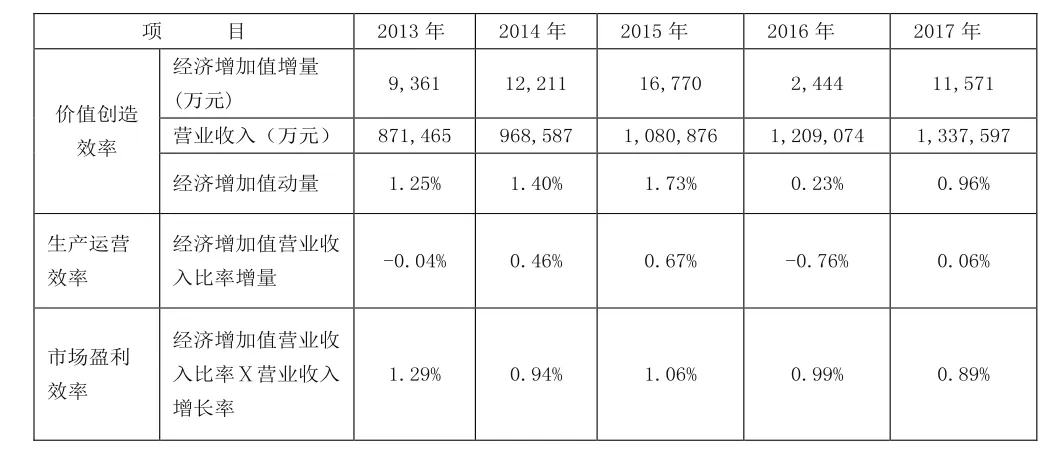

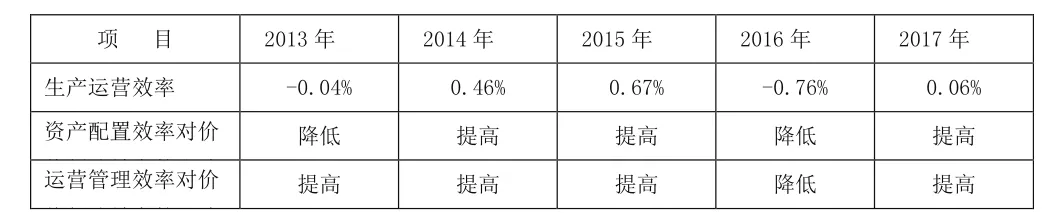

同仁堂2013-2017年生產運營效率與市場盈利效率對價值創造效率的影響如下表1所示。可以看出:2013-2017年企業生產運營效率、市場盈利效率呈波動變化,在二者的綜合影響下同仁堂2013-2017年的價值創造效率呈先升后降趨勢。

表1 同仁堂經濟增加值動量計算及分解

同仁堂的價值創造效率受哪些因素影響使得企業的價值創造效率呈現這一趨勢,下面從生產運營效率及市場盈利效率兩方面的影響進行分析。

(一)生產運營效率對價值創造效率的影響

表2 同仁堂資產增長與營業收入比較

1.資產配置效率較低、研發支出投入不足。同仁堂2013-2017年資產年均增長14.26%,而同期營業收入平均增長12.27%,營業收入平均增長小于資產增長,表明這5年期間資產配置效率較低。對經濟增加值動量影響總體負面。

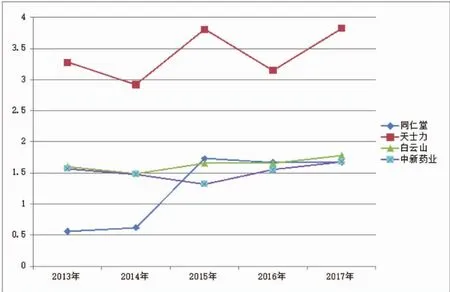

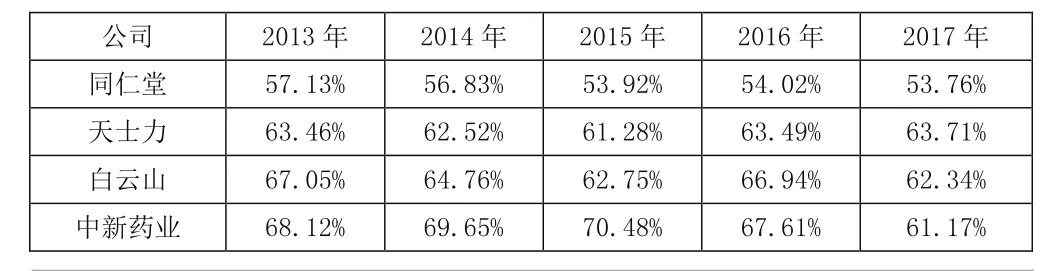

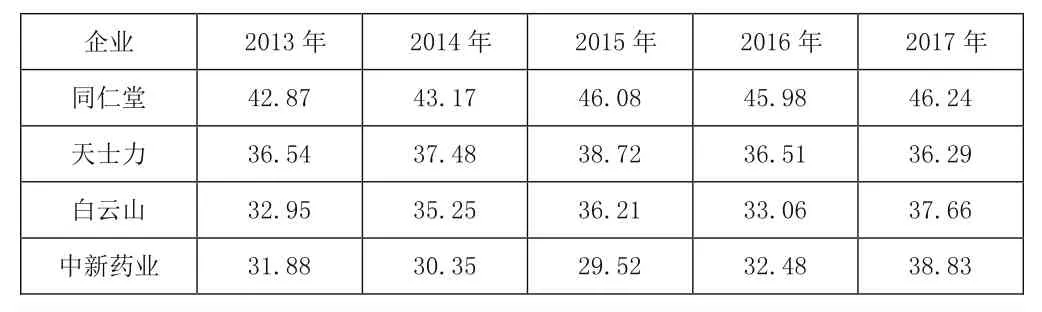

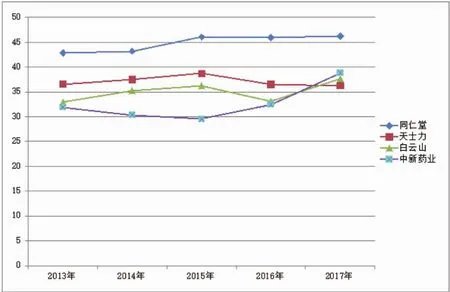

同仁堂5年期間研發支出占營業收入的比率保持增長態勢,如表3、圖1所示,同行業4家公司5年平均值分別為1.25%、3.4%、1.63%、1.52%,同仁堂排名最后,同仁堂該指標5年平均值與天士力(行業先進水平)的差距為2.15%。說明同仁堂在研發投入方面明顯不足。研發投入不足會對公司長期價值的提升帶來不利影響。對企業價值創造效率的提高影響負面。

表3 同堂研發支出占營業收比率對比

圖1

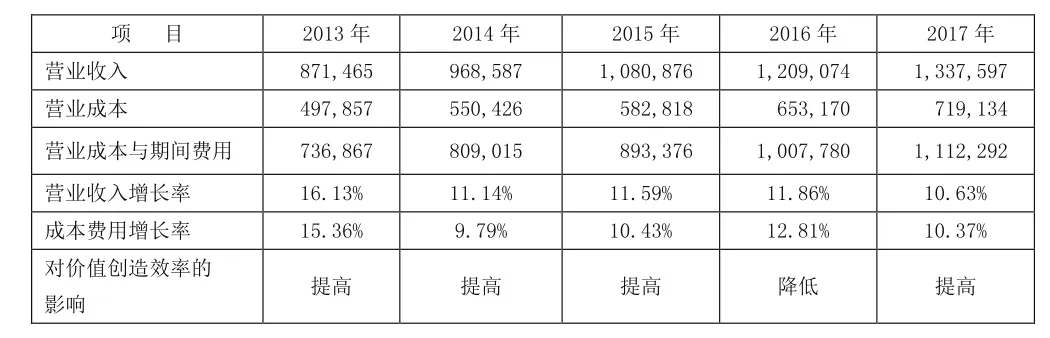

2.運營成本控制。生產運營效率即受資產配置效率的影響,也受運營管理效率的影響。運營管理效率表現為企業的營業成本與期間費用的增長應當與營業收入增長同步。

除2016年外,同仁堂2013-2017年營業收入增長率大于成本費用增長率,對經濟增加值的動量起正向作用;2016年營業收入增長率小于成本費用增長率,對經濟增加值的動量起負向作用;如表4所示。

表4 同仁堂營業收入與成本費用分析

那么同仁堂運營管理效率如何,其對價值創造效率的造成哪些影響,本案例將從營業成本、資產周轉、費用構成等方面具體分析同仁堂運營管理效率對價值創造效率的影響。

①營業成本分析。

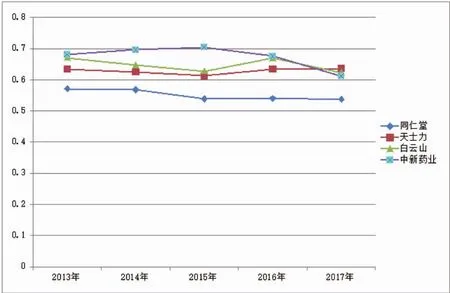

同仁堂2013-2017年營業成本占營業收入比率均處于下降趨勢,如表5、圖2所示,與其他3家公司相比處于最低水平,說明同仁堂在營業成本控制方面要好于其他3家公司。營業成本控制較好對運營管理效率起正向的作用,提升了價值創造效率。

表5 營業成本與營業收入占比分析

同仁堂2013-2017年營業成本占營業收入比率與同業對比(圖2)

②資產周轉效率較低。

通過觀察同仁堂資產周轉對比表,2013-2017年同仁堂資產周轉體現如下特征:

存貨周轉率5年總體變化不大,明顯高于同行業其余3家公司,其5年存貨周轉率均值高于處于較好水平的天士力公司4倍左右。進一步分析4家公司的存貨占資產總額的比率,同仁堂5年存貨占比均值最大,達33.71%,為其余3家公司平均值14.13%的2.39倍.可見同仁堂存貨占比較大是影響存貨周轉率較低的根本原因。同仁堂存貨周轉率較低,降低了資產配置效率,從而降低了價值創造效率。

應收賬款周轉率同行業內另3家公司一樣,表現出明顯的上升特征,同仁堂5年應收賬款周轉率的平均值為23.29天,低于白云山18.48天,好于天士力的100天和中新藥業的66天,應收賬款周轉率處于較好水平。同仁堂應收賬款周轉率較高,提高了資產配置效率,從而提升了價值創造效率。

總資產周轉率4家公司2013-2017年總體呈增長趨勢,受存貨周轉率較高影響,同仁堂總資產周轉率5年平均值高達462.18天,高于其他3家公司的平均值337天的1.37倍。同仁堂總資產周轉率較低,降低了資產配置效率,從而降低了價值創造效率。

表6 同仁堂資產周轉率對比單位:天

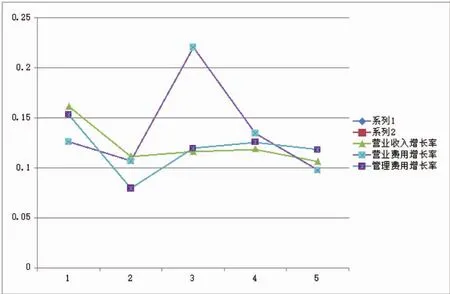

③營業費用增長超過營業收入增長。

同仁堂2013、2014、2017年營業費用增長率小于營業收入增長率,提高了運營管理效率,對價值創造效率產生正向影響,如下圖3、表7所示;2015-2016年營業費用增長率大于營業收入增長率,降低了運營管理效率,對價值創造效率的影響負向。

表7 同仁堂營業收入與期間費用分析單位:萬元

圖3

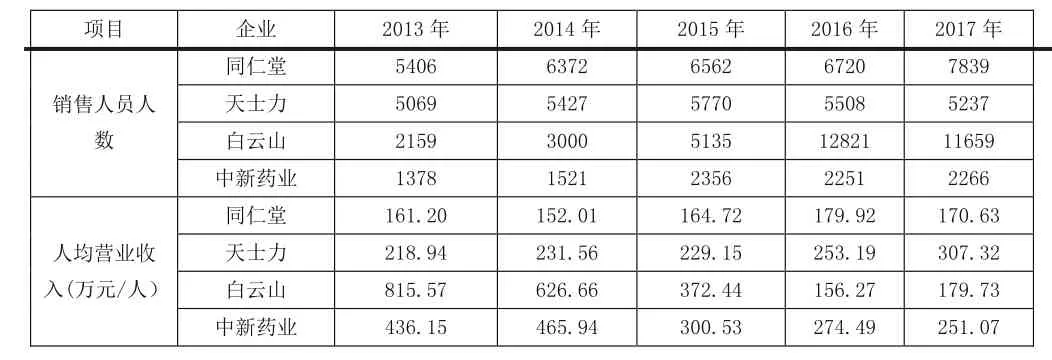

同仁堂2013-2017年努力拓展市場,伴隨營業收入逐年增長的同時,營業費用也逐年增長,如下表9所示,體現銷售人均創造價值的指標人均營業收入5年來呈增長態勢,同行業內其他3家公司對比發現:5年人均營業收入排名依次為白云山、中新藥業、天士力、同仁堂,人均營業收入分別為430.13萬元/人、345.64萬元/人、248.03萬元/人、165.70萬元/人、同仁堂排名最后,人均營業收入僅為白云山的38.52%。可見,同仁堂2013-2017年營業收入雖逐年增長,但價值創造的效率較低。

表8 2013-2017銷售人員人均營業收入對比

綜合上述分析,同仁堂2013年、2016年資產配置效率降低了生產運營效率,2014、2015、2017年資產配置效率促進了生產運營效率的提高,如表9所示;而2013-2017年間除2016年外,運營管理效率均提升了生產運營效率。在二者綜合作用下,生產運營效率在2013-2017年呈現波動變化。

表9 同仁堂生產運營效率變化分析

(二)市場盈利效率對價值創造效率的影響

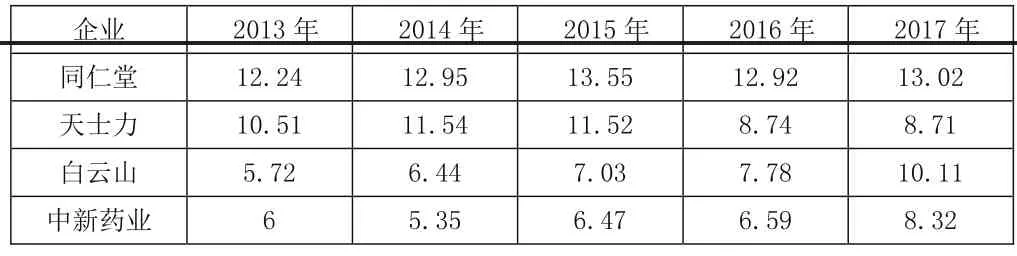

1.盈利能力對價值創造效率的影響。第一,毛利率情況。同仁堂2013-2017年毛利率呈增長趨勢,如下圖4、表9所示,4家公司比較同仁堂的毛利率最高,5年平均毛利率依次為44.87%、37.11%、35.03%、32.61%。同仁堂比天士力(4家公司排名第二)的平均毛利率高出7.76%。說明同仁堂在營業成本控制方面表現較好。毛利率較高說明同仁堂經營獲利能力較強,對價值創造效率的影響有利。

表10 2013-2017年同仁堂毛利率對比分析 (%)

圖4

第二,銷售凈利率。同仁堂2013-2017年銷售凈利率呈增長趨勢,如下圖5、表10所示,4家公司比較同仁堂的銷售凈利率最高,4家公司5年平均銷售凈利率依次為12.94%、10.20%、7.42%、6.55%。同仁堂比天士力(4家公司排名第二)的平均毛利率高出2.74%。較高的銷售凈利率會對企業價值創造效率產生積極影響。

表11 同仁堂銷售凈利率對比分析

(圖 5)

2014-2015年同仁堂的盈利能力提高了市場盈利效率,而2016-2017年盈利能力又降低了市場的盈利效率,如表12所示;市場份額的減少在2014、2017年降低了市場的盈利效率,而市場份額的增加在2015、2016年促進了市場的盈利效率的提高。在二者的綜合作用下,同仁堂2013-2017年市場盈利效率也呈波動性變化。

表12 同仁堂市場盈利效率分析

三、總結

綜上分析可見,經濟增加值動量能將價值創造效率分解為生產運營效率和市場盈利效率,為管理者改進企業經營中存在的問題提供決策參考。同仁堂2013-2017年資產配置效率不高、研發投入不足、資產周轉率較低、人均創造的營業收入較少等不利因素都對運營管理效率的提高產生負面影響,進而降低了生產運營效率,也降低了價值創造效率;而市場盈利能力受市場份額與盈利能力相互影響呈波動變化。由于企業生產運營效率與市場盈利效率的綜合影響,同仁堂2013-2017年以經濟增加值為基礎的價值創造效率呈先升后降的趨勢。

猜你喜歡

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

甘肅教育(2020年14期)2020-09-11 07:57:42

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

財經界(學術版)(2011年11期)2011-10-09 07:05:47

體育師友(2011年2期)2011-03-20 15:29:29