淺析國債資本金對公路經營企業財務成果的影響

——以京珠高速為例

2018-12-11 09:22:56孟亞平

時代金融 2018年32期

孟亞平 王 颯

(河北經貿大學,河北 石家莊 050061)

一、京珠高速公路案例介紹

(一)概況

京珠高速為連接我國首都和廣東省的高速公路。以北京為起點,以香港、澳門為終點。全長大概是2300千米。對增強地區經濟溝通與協作,推進我國經濟的全方位的進步,起著關鍵的作用。

京珠高速公路的粵境南段,該公路的建設由國家計劃委員審批,預估的投資一共是85億元,但交通部審批的投資一共是92億元。其中獲取資金的主要方式分別為:中央政府分派專項資金9億元,中央政府財政將專項資金借給地方1.1億元。省內專項資金準備了22億元,從建設銀行取得款項為30.6億元,向國家開發銀行取得貸款20.7億元。因為出現各種原因,交通部同意的最初總投資調整為9億元,省的專項資金又沒有足額的劃撥的公路經營企業,而主線市縣投資的3.9億元又沒有真正到位。高速公路的建設又是國家基礎設施建設的重點,為保證該重點項目的順利進行,并能依據計劃的實現公路建設目的,省里就調度了6億元的國債資金給負責該段公路的企業,并且償還國債本金和利息的任務由企業自己承擔。該高速公路建設款的落實情況是:中央政府分派專項資金9億元,省的專項資金到位了15.2億元,但是公路經營企業卻融資了6億元國債,與本來國家批復的資金有很大的差別。

(二)運用國債資本金對其財務成果的分析

1.對資產負債率的分析。首先先做一個簡單的分析,資產負債率的表示方式為負債的總數除以資產的總數。負責京珠高速公路粵境南段的企業融資的總的投資為91.3億元,保持其他來源的資本不變,但是因為國債資本金融資了6億元,所以省內下撥的專項資本就減少了6億元。所以,原來資本金占用總投資比例為(30.7+3.8)億元/91億元等于37.77%;所以該國債的資產負債率為100%減去37.77%等于62.23%。同理可以得到現在的資產負債率為68.47%,資產負債率上升了68.47%-62.23%等于6.24%。

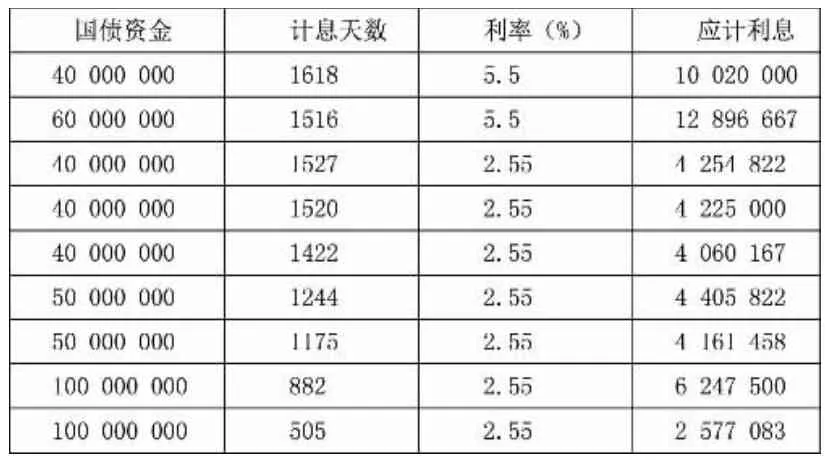

2.對成本費用的分析。第一先分析國債產生的利息在高速公路建設期時對成本費用的影響。

表1

從表格中可以得出,在高速公路建設期,高速公路經營企業需要支出因國債資本金的投入而產生的財務費用為56 737 926元,所以國債投入企業,使企業的成本費用增加了56 737 926元。

二、國債資本金對公路經營企業財務成果的影響

(一)對償債能力的影響

償債能力是指企業償還到期債務的能力。通過對一些有關資料的查看與了解,從而評估企業的經濟狀況和財務風險。讓管理者跟據企業的情況作更好的抉擇。國債作為企業的長期融資資本而長期籌資是公路經營企業籌資的重要的方式。長期籌資對于任何企業都是必要的。當然對公路經營企業更是如此。高速公路企業一般都是借款修路,收款還貸。政府投入的國債資本金需要企業自己還本付息。于企業自身而言,國債資本金應該是作為長期融資資本的。眾所周知,公路經營企業在進行融資的過程中是需要付出代價的。比如公路經營企業因為國債的融資需要付出的利息。再比如因為向銀行借款承擔的利息以及股票融資產生的股利等。因為在現在的經濟條件下,經營企業利用各種舉債方式得到的資金一般情況下都不是免費的。通過分析可知國債影響公路經營企業的長期償還債務的能力。長期償債能力的強弱抉擇與資產與負債的關聯,一般用資產負債率表示。它說明企業的總資產里通過負債而獲取的有多大的比例。該公式表示為負債總額除以資產總額。該比值越高,表明企業還本付息的能力越差;相反償還本金和利息的能力越強。比如上文所分析的京珠高速公路的因為國債68.47%,說明公路經營企業的資產中有68.47%來源于負債,每68元的債務有100元的資產作為償還債務的保障。高速公路經營企業融資國債會使其資產負債率升高,致使其償還本金和利息的風險升高。因為國債資本金必須到固定的日期支付固定的利息。如果高速公路企業償還國債的本金和利息的時候發生經營困難,這會造成公路企業更大的經濟負擔。

高速公路經營企業主要是車輛通行費用。因為國債資本金的增加使得公路經營企業的利潤下降,致使企業的凈利率和總資產凈利率降低。致使企業的自身資金的制造資金的能力弱,很難保證龐大的還本付息資本由來,從長時間來看減弱了企業償還債務的能力。

(二)對盈利能力的影響

高速公路企業一般因為國債產生的成本費用是財務費用與增加的國債資本金的本金。通過上文對京珠高速公路例子的分析,我們知道公路經營企業因為國債資本金而產生的利息費用即財務費用在建設期為56 737 916元。在營運期間為17 485 000.那么我們可以知道因為國債資本金的投入導致公路經營企業利潤減少17485000。成本費用影響企業利潤,利潤影響企業的盈利能力。企業獲得利潤的能力是企業的主要經營目的。是公路經營企業存活的基本條件。它不但和公路經營企業所有者的投資報酬有關系還關系到企業償還本金和利息的能力。

資產利潤率,是指企業段時間的稅前利潤總額除以資產平均總額。利潤可以直接從利潤表中取得。該指標越高表明企業償債能力越強。我們都知道國債產生的利息費用使得企業的利潤總額減少,從而使得資產利潤率減少降低企業償還債務的能力。

股東權益報酬率,是企業一段時間的凈利潤除以股東權益總額。根據該指標可以了解企業盈利能力和企業投資者得到報酬的高低。該比率越高,證明企業獲取利潤的能力越強。如同上文所說,國債資本金的投入讓企業的費用增加使得企業的利潤減少。從而使得公路經營企業的股東權益報酬率降低從而使企業賺取利潤的能力下降。

三、改善國債資本金對公路經營企業財務成果的影響的措施

(一)建立健康的公路融資模式

國家補助,政府投入,銀行貸款和企業自己籌資形成了京珠公路經營企業建設資金的主要來源,但其中銀行貸款占的比例較多,企業應該綜合考慮成本、收入的情況下,使得資本結構取向合理化。首先,企業可以開展特許經營,購入先進的技術,增加企業的綜合收入,用穩定增長的收入來緩解到期需要清償的本金和利息,彌補資金缺口。其次,企業可以抓住公路產業的經營開發,對物流區、廣告位進行規劃和開發,增加企業的收入。再次,公司可以通過股票融資,擴大公司直接融資的比例。通過各種融資方式合理分配資本結構。提高公路經營企業的償債水平。最后,公路經營企業應該充分使現存的資產,緩和目前的債務負擔。尋求新方法,進一步使得籌資和投資的方式多種多樣。比如公司可以充分利用資本市場的資源。出現好的投資機會利用閑置資金投資,增加企業財務彈性。

(二)加強對公路經營企業的成本控制

1.加強事前控制事中控制事后控制。公路經營企業應該利用先進的各種技術和方法預算企業的費用。以財務部為主,各個部門一起努力共同制作成本計劃。最后,將該計劃發放給下面各部門,發現不合理之處要再次進行商討,合理籌劃企業的期間費用等,尤其是財務費用。事前成本控制措施是前提。做好事前控制并不簡單,要在千變萬化的環境中要求企業管理者掌握好各種信息。成本的事中控制是進行成本控制時段的主要進程,也是成本控制能否獲得成績的緊要程序。企業在運營進程中,一般會出現實際費用與計劃的費用有差別。通過對二者進行對比分析制定控制成本費用必要的方法。保證成本費用在計劃的控制內。避免因為成本費用的增加影響企業的利潤等問題。事后控制起亡羊補牢的作用,對費用產生的差別仔細的解析并采取必要的處理方法,消除壞的要素發展好的因素,使得控制成本的方法更加先進。

2.增強時間觀念加快還貸進程。公路經營企業應該縮短建設期限,盡量更早的交付使用,盡快做好收費的準備。公路項目的建設是一個復雜的過程,容易受到天氣等很多因素的影響。建設資金一般都是從開始建設就投入,開始計算利息。建設的周期長,利息負擔就越大,利息費用就越累積就越多。

3.優化貸款結構。貸款根據償還本金和利息的期限的不一樣,可以分為短期、中期和長期貸款,利息也是從高到低。公路經營企業應該積極利用市場的融資方針,將企業的長期與短期的融資結構合理分配,如將一年期的改為半年期的,到期了在借入,也可以降低財務費用。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中國記者(2022年8期)2022-09-15 12:59:38

石油瀝青(2021年4期)2021-10-14 08:50:40

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

人民交通(2019年16期)2019-12-20 07:04:10

中國公路(2017年12期)2017-02-06 03:07:33

中國交通信息化(2016年9期)2016-06-06 07:42:10

小說月刊(2014年4期)2014-04-23 08:52:20