基于大數據征信下鄉鎮信貸風險控制研究—以江蘇省地區銀行為例

2018-12-17 08:10:14虞赟鄭雅莉張淑云

消費導刊 2018年23期

虞赟 鄭雅莉 張淑云

徐州工程學院

一、商業銀行信貸風險管理概述

信貸業務是商業銀行的主要經營業務之一,信貸風險是商業銀行風險中,比較普通的一種。信貸風險的產生原因主要是三點:第一,銀行方面。銀行由于自身信貸機制問題,風險評估不到位和不良貸款收回與處理等因素產生信貸風險。例如,對貸款人身份審核不仔細,對于貸款人還款能力過度高估,貸款后管理不到位,抵押品、質押品杠桿率過高等;第二,企業方面。企業是銀行信貸資金運用的主體之一,其償還貸款的能力直接關系商業銀行信貸等級評定。如果企業經營機制不夠完善,沒有能力償還債務,將直接導致商業銀行產生信貸損失;第三:社會方面。是這是商業銀行無法控制的外部因素方面。受地震、臺風等自然災害的影響,潛在商業銀行信貸風險也存在。

那么,鄉鎮銀行作為商業銀行的一小部分,同樣也面臨著信貸風險。由于鄉鎮銀行服務的對象是我國農民,其具有風險意識比較薄弱、生活收入來源與季節氣候息息相關且具有極大不穩定性等特點,鄉鎮銀行面臨著與普通商業銀行相比更高的信貸風險。雖然我國有關商業銀行風險的研究早已開展,但只是使用現有的商業銀行信貸風險控制理論,對于鄉鎮銀行乃至農村地區的發展是沒有積極作用的。所以,要加強信貸風險理論與鄉鎮地區銀行實際相結合,才能有效解決鄉鎮地區銀行信貸風險問題。隨著互聯網時代的到來,大數據云計算的進一步成熟,傳統的信貸模式早已落伍,大數據征信模式下的信貸風險控制開始嶄露頭角。它深入挖掘并整合鄉鎮銀行所需的客戶信息,開展大數據營銷與風控,精確客戶需求,有效降低鄉鎮地區信貸風險。

二、商業銀行信貸業務發展現狀

(一)商業銀行總體信貸業務發展現狀

隨著經濟增長速度的逐漸放緩和利率市場化的逐步發展,金融行業的競爭加劇給銀行的信貸帶來巨大風險。不良貸款余額和比例是衡量商業銀行信貸風險的重要指標。根據中國人民銀行公布《2017年金融機構貸款投向統計報告》,金融機構人民幣各項貸款余額114.57萬億元,同比增長12.9%,比上季度增速0.5個百分點。商業銀行不良貸款余額1.71萬億元,不良貸款率1.74%,關注類貸款余額3.41萬億元,關注類貸款率3.49%。與此同時,商業銀行不良貸款損失準備余額3.09萬億元,較上年末上升4268億元。不良貸款余額與不良貸款率都出現上升現象。

數據來源:根據2017年中國銀行監督管理委員會《金融機構貸款投向統計報告》整理所得

數據還顯示農村貸款增長加快,涉農貸款余額29.97萬億元,同比增長9.9%,比上季末增速1個百分點。本外幣農村(縣及縣級以下)貸款余額24.39萬億元,同比增長9.5%,比上季末增速0.9%個百分點,增加1.79億元,同比增多6004億元。

(二)江蘇省商業銀行信貸業務發展現狀

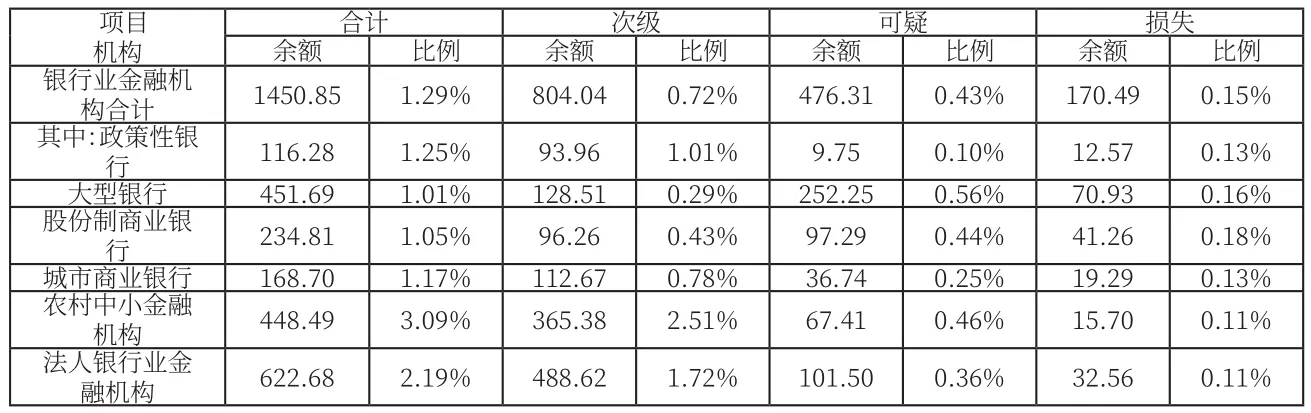

截止2017年底,江蘇銀行業金融機構不良貸款余額為1450.85億元,不良貸款率為1.29%。其中,政策性銀行、大型銀行、股份制銀行、城市商業銀行和法人銀行業金融機構的不良貸款余額和不良貸款率較農村中小金融機構相對較低。農村中小金融機構由于自身風險約束機制的不健全和風險意識的匱乏,到2017年已經達到了3.09%,超過監管紅線2%。重視貸款輕視管理,重視規模輕視質量導致農村中小金融機構不良貸款余額和不良貸款率上升,貸款質量日益下降。

江蘇省銀行業金融機構統計指標不良貸款余額和比例

三、江蘇省地區鄉鎮銀行信貸風險控制存在的問題

江蘇省地區鄉鎮銀行在信貸風險信息識別、計量手段、預警機制、信用評級等方面有待發展,導致不良貸款余額和不良貸款率日益上升。

(一)銀行內部風險預警機制不完善

內部風險預警機制不健全一直是商業銀行信貸風險形成的重要原因。目前,由于鄉鎮銀行存在著所處地區比較偏遠、技術管理等問題,內部風險預警機制不夠成熟,很難將貸前調查、貸中期審查、貸款后檢查工作落實到位,銀行缺乏對客戶信息全方位的了解,阻礙了商業銀行對農民償還貸款能力的獲得。此外,由于農民日常行為不規律性,也阻礙了銀行對農民信貸能力的識別。由于信貸風險存在不受主觀因素的影響,只要銀行有信貸業務,必然會有信貸風險存在的可能性。風險與利潤相伴相生,風險越高銀行盈利的可能性越大,風險越低銀行盈利的可能性也就越低。

(二)特殊借款方的信貸違約

借款方的信貸違約就是由于各種各樣不確定因素導致借款方不能及時歸還貸款導致銀行信貸風險提高的一種行為。鄉鎮銀行所面臨的客戶與其他類型客戶相比更具有一定的特殊性。農民的收入來源較城鎮人民來說更為不穩定,收入大小受天氣、溫度等影響比較大,因此,之前向銀行所借款項就沒有能力去償還,最終導致自己違約和銀行信貸損失的結果。并且,農民的受教育水平相對較低,缺乏相應的文化素養、道德意識和法律意識,沒有意識到自己違約行為造成自己信用損失和銀行信貸損失的重要性。盡管如此,鄉鎮地區銀行還是響應國家“三農”政策的號召,把大量資金投入到鄉鎮地區去,從而信貸風險也就本地區的信貸風險情況。與此同時,鄉鎮銀行也因高昂的訴訟費用和繁瑣的法律程序也不愿意使用法律武器來保障自己的權益。

(三)銀行外部環境的不確定性

銀行外部環境通常包含經濟和政治兩方面,它想要繼續發展經營下去就必須依靠外部環境。因此,銀行必須采取行動維持外部環境的平衡穩定。如果缺乏任意一方,導致平衡被打破,那么信貸風險可能會再次加劇。外部環境中的不確定性是信貸風險產生的重要原因。鄉鎮銀行原本是通過內部循環調整內部結構實現向農民提供新的金融產品和服務,但是由于鄉鎮地區金融市場的特殊性導致政府必須給予其政策補貼的支持而非市場本身的自我完善循環,在這樣的環境下,如果政府撤走對鄉鎮地區的補貼支持,銀行外部環境也就因此失去平衡,銀行信貸損失也就由此激化。

四、對信貸風險控制的建議

(一)基于大數據征信加強對借款人信息貸前、貸中和貸后審核

1.貸前審核就是在將貸款貸給借款人之前對借款人信息進行一系列詳盡的調查。傳統的方法是通過銀行內部對該客戶歷史交易數據、中國人民銀行征信中心等外部征信機構提供的數據來對借款人信息進行評估。大數據征信模式不僅已經包含了已有傳統數據信息來源,還包含各種社交平臺網站等日常衣食住行的數據信息。這些信息能夠對借款人的信息進行進一步完善,能夠減少銀行對客戶信息缺乏而導致的信貸風險加劇。

2.貸中審查就是不得因為自身利益而過度貸款給借款人,堅持安全性、流動性和盈利性三者有機統一,不違反國家制定的法律和規章制度,不違反信貸的經營戰略政策。審批人對貸款的用途、貸款的收益和貸款的風險進行審核,不得與借款人有任何私下來往。

3.貸后審核就是為了規避信貸風險,基于大數據系統對借款人資金流動進行全方位持續監測與跟蹤。做到貸后審核就得基于數據方面財務監管和不良貸款的收回與處理入手。信貸發放人員還應該在權限范圍內對不能收回貸款的風險損失進行負責。

(二)基于大數據平臺優化風險度量技術

銀行可以根據已有的大數據平臺深入挖掘客戶信息,利用建模工具對信息進行分類、整合。采用網絡爬蟲技術,拓寬信息來源,增強各網站信息共享的關聯度,為對客戶信息可靠分析提供強有力的支持。傳統的數據分析模型可能由于人為操作技術的不成熟,決策結果風險較大,因此,我們可以結合大數據平臺,在已有較為成熟的建模工具的幫助下,實現全面自動化計算分析過程,減少人為對風險評估的影響,精確化貸款履約能力和履約率,最終實現不良貸款余額和不良貸款率的下降。

(三)基于大數據線上評估,降低風險成本

傳統的信貸審核需要大量的人力物力財力去收集鄉鎮地區農民的具體信息,信息的真實度、可靠度不確定是否受到人為干預,我們不得而知。在大數據征信的模式下,通過網上數據整合分析就可以精準得到借款人綜合分析,而且這些信息獲得方式更加容易、快捷,節省了大量的人工搜尋成本和時間。再加上,大數據處理方式較傳統方式更快、更便捷,對以往被忽略的碎片化信息可以進行再次審核加以提煉利用,信息的利用程度也因此提高,降低了在調查監管中的信息搜集成本。

五、總結

鄉鎮地區銀行信貸風險雖然不能夠完全避免,但可以根據已有研究發現的問題,結合大數據征信的模式,做到降低信貸風險提升收益。完善信貸風險機制,加強對信貸風險的控制能力,對于鄉鎮地區銀行來說是一個長久的工作。本文以江蘇省地區的鄉鎮銀行為研究對象,進行深入分析研究,基于大數據提出相應的建議。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中華手工(2017年2期)2017-06-06 23:00:31

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02

中外會展(2014年4期)2014-11-27 07:46:46