人工智能下的會計“生活”

2019-01-02 09:38:08侯立渝

合作經濟與科技 2019年1期

侯立渝

關鍵詞:傳統會計;會計電算化;管理會計

中圖分類號:F23 文獻標識碼:A

收錄日期:2018年9月20日

會計是一門比較古老的學科,也是就業時炙手可熱的工作崗位。會計從手工會計發展到以計算機為基礎的現代會計,直到越來越重要的管理會計,會計正以其自身的不斷發展來推動社會的進步。(圖1)

一、傳統會計的概念

傳統會計,也被叫做手工會計。是以人為主要工作者,進行憑證上的填制和報表的編制和審核等。我們所學習的初級會計、中級會計和高級會計乃至注冊會計師,從某種意義上說,都可以被稱為“傳統會計”。傳統會計強調收益的計量性、利益的歸屬性、成本流轉性等概念。

二、會計電算化

21世紀,社會發展迅猛,科技是第一生產力。電子計算機的普及,使會計電算化成為可能。

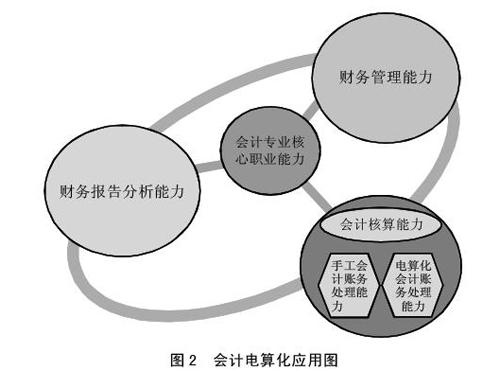

(一)會計電算化的概念。什么是會計電算化?會計電算化是以計算機為主體的科學技術在會計工作中的應用,即利用會計軟件,在各種計算機設備替代手工完成或在手工下很難完成的會計工作過程。被取消的會計從業資格考試,里面包含一門科目就是會計電算化,要求考生在考試時根據所給情境制作憑證,這不得不說是會計電算化最好的表現。像用友、金蝶等會計軟件的開發和使用,都標志著我國會計電算化的成熟。(圖2)

(二)會計電算化的深遠影響。1981年8月在財政部和中國會計學會上正式提出了會計電算化這一概念,從此,會計電算化便如雨后春筍一般在我國成長起來。

1、會計電算化和傳統會計的聯系有以下三點:

(1)系統的任務和目標一致。會計是項經濟管理活動,會計的基本職能是會計核算和會計監督。會計的最終目標是提高經濟效益。這一點,不管是在傳統會計還是計算機時代下的會計,都是一致的。

(2)會計的核算方法相同。會計的核算方法是用來反映和監督會計對象的,無論是傳統會計還是電算化的會計,其核算方法都是由設置賬戶、復式記賬填制和審核憑證、登記賬簿、成本計算、財產清查和編制財務報告等具體方法構成的。

(3)法律制度相同。不管是手工記賬下的會計核算還是會計電算化的會計控制,都必須要遵循各項法律法規、財會制度等,不能做出違反規定的事情。

2、會計電算化和傳統會計的區別是:

(1)會計數據的存儲方式和查閱方法不同。在手工會計中,會計數據在紙上,當需要核查和復印時,需要經過會計主要負責人簽字蓋章,過程較繁瑣。另外,還會造成對紙張的浪費。而會計電算化則會將數據存儲在軟硬盤、光盤等各種介質上,比如優盤,就有易于攜帶、易于傳遞的特點,并且其易于復制和保管,但同時其數據則必須通過會計軟件進行查閱。

(2)會計賬務處理程序中存在差異。手工記賬需要設置各種不同的核算方式,賬簿格式也多種多樣,比如我們所熟知的訂本式、活頁式、卡片式等等,每種賬簿都有自己的填制要求和填制方法,比較繁瑣。而在計算機記賬中,所有的賬頁都可以以活頁的方式打印出來并裝訂成冊。

(3)會計數據保存年限的差異。在傳統手工記賬方式中,每一種賬簿都有自己的保存年限,有3年、15年、永久的差異。當一本賬簿應當被保存時,需要會計人員、會計主管人員簽字,裝進檔案,并進行封存,當賬簿的年限到了,還需申請才能最終確定是否需要銷毀,過程繁重,且易出錯。而在電算化記賬中,也是存在此種差異的,但是保存起來卻要方便很多,且現在有云數據,我們可以進行云備份,要方便快捷得多。

(三)會計電算化的深遠影響。會計電算化主要還是得益于現代科技的發達,使得會計工作方便快捷,效率大大提高,且工作質量明顯改善。通過以上的對比,我們很明顯能夠看出,通過電腦進行記賬比人工記賬省時省力,這就是為什么在人工智能下,科技發展了,很多的人卻失業了。會計對于初級人才的需求不再像以前一樣那么大,不再像以前一樣一直處于飽和狀態。我國每年舉辦的會計考試不勝枚舉,比如初級、中級、高級,但是我們都知道,高級和注冊會計師是最稀缺的,高處不勝寒的道理人人都懂。因為處于金字塔頂端的人才,他們不是每天簡單地記賬,而是思考怎么把投入與產出進行平衡,由此,才有了成本會計和管理會計的產生和發展。(圖3)

(四)會計電算化的“短板”。“木桶原理”告訴我們:決定一項事物的因素不是其強項,而是最短的那一塊“木板”。(圖4)

會計電算化存在著諸多風險。首先,存在于開發和設計中。在應用軟件的研制過程中,由于研制人員所考慮的問題不是十分全面,致使實際工作中的一些情況與之不能吻合,可能會出現一些小的差錯。另外,每一款會計應用軟件都有其局限性,比如這一款更通用,那一款專一性較強等;其次,存儲數據的過程中也會有諸多風險,有自然災害也有人為原因。比如因為下暴雨或者地震,導致存儲數據的介質丟失,再者,有些會計工作者會利用職務之便,做假賬、偷稅漏稅。這些年,我們聽到的這些事件數不勝數;最后,也是十分重要的一點,任何事物都具有兩面性,比如手機的發展,便利了我們的生活,卻也給我們的生活帶來了困擾。會計電算化也是一樣,計算機的發展,有發明創造的人,就會有黑客出現,例如“比特幣事件”,病毒一旦入侵,不僅會使數據遭到泄露,還會危害計算機的安全。

三、管理會計

如今隨處可見的是,計算機被應用到會計工作中,有些畢業生在找工作時,被要求一定要持有計算機二級證書才能上崗就業,而那些沒有計算機能力證書的人,相對會難找到工作一些,有些會計人員在此時甚至出現了失業的情況。這樣的情況是非常嚴峻的。但是我們不能讓時光倒流,也不能讓人工智能不存在,我們會計人能做的,只是順應潮流,提升自身的會計知識和修養。由此,管理會計應運而生。

(一)管理會計的概念。其實對于管理會計的定義,至今沒有哪一位學者給出較為明確的解釋。在此,我們也只能根據各種書上的解釋做出一個最普遍的釋義。管理會計有狹義和廣義之分。狹義的管理會計認為管理會計只是為企業內部管理者提供計劃與控制所需信息的內部會計。

廣義管理會計的核心內容是:(1)管理會計是以企業為主體展開其經營管理活動;(2)管理會計既為企業管理者的管理目標服務,同時也為股東、債權人、規章制度指定機構及稅務當局等非管理集團服務;(3)管理會計作為一個信息系統,它所提供的財務信息包括解釋實際和計劃所需的貨幣性和非貨幣性信息;(4)從內容上來看,管理會計既包括財務會計,又包括成本會計和財務管理。

而筆者認為,管理會計其實就是一個企業為了加強自身的經營管理,運用各種成本計算方法,做出的經營、投資、存貨決策等。

(二)管理會計的形成和發展。管理會計的形成和發展可以劃分為三個階段,如圖5所示。(圖5)

第一階段,成本控制為核心。這一階段是從20世紀初到20世紀50年代,時間回到了工業革命。這一時期,官僚學派、科學管理學派、行政管理學派的存在對管理會計影響巨大。“科學管理之父”——泰羅提出,我們應該謀求最高的工作效率,把高工資與低勞動成本結合起來,那么工人就會受到激勵。

第二階段,預測、決策為核心。第二次世界大戰之后,科技的魅力已經涌現出來。行為科學、系統理論、決策理論的產生和發展使得管理會計具有了預測、決策、預算、控制、考核和評價的功能。

第三階段,重視環境適應性為核心。習近平曾經說過,“我們既要金山銀山,也要綠樹青山。寧要綠水青山,不要金山銀山,而且綠水青山就是金山銀山。”人類為了發展經濟以犧牲環境為代價,霧霾、全球變暖的頻頻出現,無一不在警示我們是人類傷害了地球。同樣,管理科學發展到這一階段,不能再一味地發展經濟,而不顧環境的承受限度。于是,有了戰略管理會計,主要是以協助高層領導制訂方案、實施規劃。其中,價值鏈分析、人力資源管理、SWOT分析都占有十分大的比重。

(三)管理會計的瓶頸。(1)至今為止,我國管理會計理論體系尚不完善;(2)由于管理會計自身學科的邊緣性特征,我國并未形成統一的管理會計標準;(3)我國對于管理會計的認識不夠,在這一方面的高精尖人才鳳毛麟角。

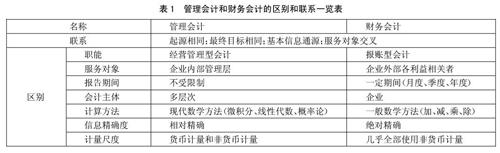

(四)管理會計和財務會計的區別和聯系。我們通過表格的方式展示,如表1所示。(表1)

(五)管理會計發展方向。回顧過去的30年,管理會計在我國并沒有得到相應的重視,其發展速度很慢,研究和運用遠遠要落后于財務會計,各大高校也更重視財務會計的教學研究。在學校里,會計基礎、中級財務會計、高級財務會計的課程比比皆是,但是管理會計卻少之又少,教授這門課程的老師更是鳳毛麟角。筆者認為有以下三點原因:一是傳統觀念深入人心,考會計師的思想根深蒂固,一時難以改變;二是管理會計作為新生事物,大家都不甚了解,知之甚少,所以研究管理會計的人少之又少;三是考管理會計師的成本太高,很多人會想高級會計師、注冊會計師比管理會計師便宜很多,為什么還要去考管理會計師呢?歸根結底,還是我們的社會思想不夠先進。所以,發展管理會計的道路還很漫長,把管理會計發展好更是不易。尤其我們在發展過程中要結合本國國情,發展出適合我國國情的“管理會計之路”。

主要參考文獻:

[1]尚玉梅.會計電算化對會計工作方法影響探析[J].中國礦業,2014.23(S2).

[2]張繼德,姜鵬.我國管理會計理論發展中存在的問題和對策[J].會計之友,2014(23).

猜你喜歡

少年博覽·小學高年級(2016年12期)2017-01-16 12:48:35

知音勵志·社科版(2016年9期)2016-11-09 06:59:38

特別文摘(2016年19期)2016-10-24 18:38:15

經營者(2016年12期)2016-10-21 08:39:42

中國市場(2016年35期)2016-10-19 02:55:37

商場現代化(2016年22期)2016-10-18 20:06:55

商(2016年27期)2016-10-17 05:43:55

37°女人(2016年5期)2016-05-06 19:44:06

爆笑show(2016年1期)2016-03-04 18:30:28

爆笑show(2015年6期)2015-08-13 01:45:40