中國互聯網保險發展路徑思考

2019-01-10 06:57:35王韋雯

科技視界 2019年35期

王韋雯

【摘 要】近日,中國人民銀行發布的2018年中國普惠金融指標分析報告顯示數字技術與金融融合速度加快,數字普惠金融生態正在不斷完善。從保費規模、商業模式、投保客戶等方面分析了我國互聯網保險發展現狀,預測未來中國互聯網保險業務發展方向,會朝移動互聯網化、挖掘用戶需求教學場景化、定價模式保險科技化、客戶溝通高效化發展,對互聯網保險業務經營公司制定戰略具有重要的意義。

【關鍵詞】互聯網保險;金融科技;保險科技

中圖分類號: F842;F724.6 文獻標識碼: A 文章編號: 2095-2457(2019)35-0046-002

DOI:10.19694/j.cnki.issn2095-2457.2019.35.020

Developments and Trends of China Internet Insurance

WANG Wei-wen

(Wu Xi City College of Vocational Technology, Wuxi Jiangsu 214153, China)

【Abstract】Recently, the Peoples Bank of China released 2018 China Inclusive Finance Indicator Analysis Report. It indicated digital technology integrated with finance more quickly and digital inclusive finance system had kept improving. This article reported the current China internet insurance developments from insurance premium and business model as well as client aspects. It predicted future internet insurance business would trend to mobile internet business while mining customer needs in the teaching scenes and pricing dynamically with InsurTech as well as communicating more effectively with customers. These trends would be very important for internet insurance business strategy making.

【Key words】Internet Insurance; FinTech; InsurTech

0 引言

2019年10月21日,中國人民銀行發布了《中國普惠金融指標分析報告(2018年)》,報告顯示數字技術與金融融合速度加快,數字普惠金融產品和服務的覆蓋率、服務能力都顯著提升,數字普惠金融生態正在不斷完善。

互聯網保險因其特有的風險評估、風險定價和風險管理能力,成為互聯網金融各個場景中不可或缺的基礎設施。與此同時,大數據、云計算、區塊鏈、物聯網、可穿戴設備、深度學習等數字技術支持下的金融科技、保險科技給互聯網保險的業務經營一個新機遇。分析中國互聯網保險行業目前的發展現狀并探索其未來業務發展路徑,對我國互聯網保險業務經營公司戰略制定具有重要的意義。

1 中國互聯網保險發展現狀

數字技術發展日新月異,互聯網已經不能僅僅單純的劃分為中國保險的一個銷售渠道。金融科技、保險科技正在重塑傳統保險銷售模式,從根本上改變著消費者與企業之間的關系。因此,互聯網保險可以定義為一種對原有保險產品設計、營銷模式、服務對象及服務方式創新的新型金融服務模式,它是搭建在大數據、云計算、區塊鏈、物聯網、可穿戴設備、深度學習等數字技術的基礎上的[1]。

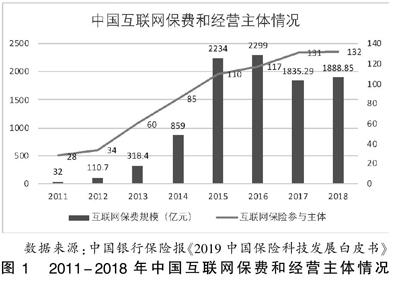

數據來源:中國銀行保險報《2019中國保險科技發展白皮書》

圖1 2011-2018年中國互聯網保費和經營主體情況

從圖1可以看出,互聯網保險經歷了一個迅猛發展到平穩發展、增速下降的時期。從2011年到2018年互聯網保險經營主體從28家擴增到132家;同時互聯網保費規模迅速增長,由32億元大幅增長到1888.85億元[2]。

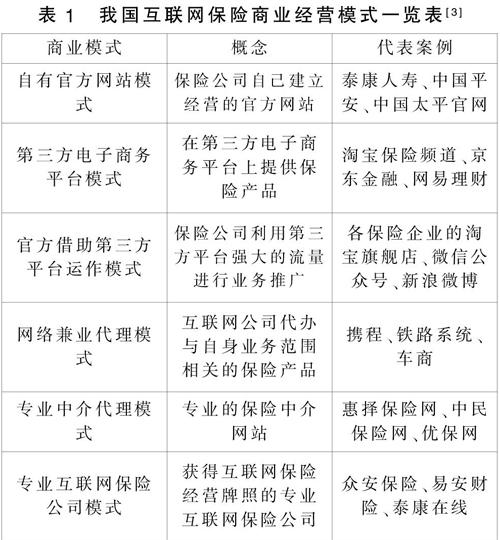

雖然互聯網保險業務呈現多種商業模式,但是互聯網保險規模保費增長迅速主要源自互聯網保險經營主體與第三方電子商務平臺模式的合作。從互聯網人身保險業務來看,以2017年6月中國保險行業協會的統計數據為例,在經營互聯網人身保險業務的61家人身險公司中,45家公司通過自有官方網站模式展開經營,53家公司與第三方電子商務平臺進行深度合作,其中43家公司采用自有官方網站模式和第三方合作并用的商業模式。2017年上半年通過第三方渠道實現規模保費占互聯網人身保險保費的92.0%。從互聯網汽車保險業務來看,2019年上半年,保險公司自營移動端對互聯網車險業務的貢獻度最高,為67.62%,其中移動APP的貢獻度為44.47%,微信公眾號的貢獻度為21.84%。從互聯網非車險業務來看,2019年上半年,第三方網絡平臺對互聯網非車險的貢獻度為64.85%,保險專業中介機構的貢獻度為22.77%。

表1 我國互聯網保險商業經營模式一覽表[3]

根據中國互聯網信息中心CNNIC第42次《中國互聯網絡發展狀況統計報告》和騰訊旗下保險平臺微保最新發布的《2018年互聯網保險年度報告》顯示,2018年,27.7%的網民在互聯網上購買過保險,網民規模達8.02億。并且網民總規模和互聯網普及率還在不斷增長。截止到2019年6月,根據CNNIC第44次《中國互聯網發展狀況統計報告》顯示[4],我國網民規模達到8.54億,比2018年增長2598萬,互聯網普及率達61.2%,比2018年底增加了1.6%。不斷增長的網民規模和互聯網普及率有助于互聯網保險投保客戶數量的增長。此外,近些年來民眾形成的網絡購物消費習慣,也引導民眾慢慢形成對互聯網保險的關注和購買。

不斷擴大規模的互聯網保險投保客戶群體也給互聯網保險帶來了更多的監管要求和挑戰。互聯網保險消費投訴大幅增長。2018年, 中國銀保監會及其派出機構共接收互聯網保險消費投訴10531件,同比增長121.01%。其中,涉及財產保險公司8484件,同比增長128.25%;涉及人身保險公司2047件,同比增長95.32%。投保客戶投訴的問題主要集中在銷售告知不充分或有歧義、理賠條件不合理、拒賠理由不充分、捆綁銷售保險產品、未經同意自動續保等情況。

2 互聯網保險業務發展展望

2.1 移動互聯網化

截止到2019年6月統計的8.54億網民中,手機網民達到了8.47億,較2018年底增長了2984萬,使用手機上網的比例達到了99.1%[4]。由此可見,互聯網保險的發展趨勢是順應民眾網絡使用習慣,向移動互聯網發展。互聯網保險產品的名稱更加通俗化,設計各類碎片化使用場景,通過更豐富的交互方式,讓保險原來沒有觸達的人群通過新的觸達方式,形成更好的交互,同時交互介紹頁面更加適應移動互聯網設備上呈現。日本著名保險企業Life Net就是一個成功的案例,該公司積極拓展移動互聯網保險業務,成為全球首家可以讓客戶借助移動互聯網購買壽險產品的保險企業[5]。

2.2 挖掘用戶需求教學場景化

日本互聯網保險一掃傳統線下代理人的推銷、勸服方式營銷保險,改為向潛在消費者講授保險知識,讓消費者懂得保險的重要性后主動購買[5]。教學場景挖掘用戶需求的營銷模式提高了日本保險企業在互聯網保險業務上的運營效率和客戶忠誠度。國內類似知名度較高的互聯網保險教育品牌有蝸牛保險醫院和小幫規劃。他們通過提供互聯網免費或小額收費教學講座,聚集大量有潛在需求的用戶,再在交流過程中挖掘出用戶需求,有針對性地將其轉化為保單營銷,保單轉化率能大幅提升。因此面對轉化率提高帶來的可觀收益,越來越多的國內互聯網保險平臺將與保險公司合作,推出自己的“定制版”保險產品或保險顧問,爭取在教學場景挖掘更多的用戶需求,促成保單成交,提升市場份額。

2.3 定價模式保險科技化

保險產品最核心的部分就是對風險的定價,風險定價合理,可以給保險公司帶來巨大收益。線下保險產品的定價大部分還都延續傳統的定價理論和模型。然而得益于大數據、云計算、區塊鏈、物聯網、可穿戴設備、深度學習等保險科技的發展,互聯網保險的定價環節將會出現顛覆性的變革。例如傳統汽車保險按照車型或行程里程數定價,而美國的前進保險公司(Progressive Insurance Company)進行使用行為定價模式(Usage Based Insurance,UBI)的保險創新。該方法為利用車聯網和遠程信息處理技術,基于駕駛員歷史駕駛行為數據,駕駛速度、剎車次數、駕駛時間、每日行駛里程等,針對不同用戶動態制定保費價格[6]。健康險也適合利用大數據分析、可穿戴設備記錄和評估身體狀況,給不同狀態的用戶不同定價。如眾安在線、小米運動推出的步步保,以用戶的運動量作為定價依據,運動步數可以抵扣保費;中國平安推出平安好醫生app(移動互聯網軟件),提供在線醫療咨詢服務和檢測客戶健康用藥情況。

2.4 客戶溝通高效化

互聯網保險消費投訴數量隨著不斷擴大規模的互聯網保險投保客戶群體也大幅增長。同時中國銀保監會加強對互聯網保險業務的監管,要求各保險公司、各保險中介機構要規范服務行為。為了長久發展,在客戶滿意度和行業監管的雙重壓力下,互聯網保險業務會越來越注重與客戶溝通交流,雙方交流會更加順暢,更加高效。為順應這一趨勢,互聯網保險的用戶界面和操作將更加友好,宣傳銷售頁面將會用更加簡潔準確的語言描述產品的主要功能和特點,突出說明容易引發歧義或消費者容易忽視的內容,避免使用誤導性的詞語。并且利用物聯網、可穿戴設備等保險科技搭建溝通渠道,讓客戶、公司、相關利益者之間的溝通都將變得更加通暢[7],客戶的選擇和體驗與現在相比都將全面提升。

【參考文獻】

[1]馮志堅,張舒宜.上海保監局“上海保險業依托互聯網發展與監管研究”課題組,國外互聯網保險發展的理論與實踐[J].上海保險,2015(02):57-60.

[2]譚樂之.保險普惠離不開科技發展[N].中國銀行保險報,2019-10-28.

[3]楊爽.我國互聯網保險發展現狀及商業經營模式研究——以眾安在線為例[J].華北金融,2018(09):45-50.

[4]中國互聯網信息中心.第44次中國互聯網絡發展狀況統計報告[R/OL].http://www.cac.gov.cn/pdf/20190829/44.pdf,2019-08-30/2019-11-08.

[5]鐘潤濤,胥愛歡.美、英、日三國互聯網保險發展比較及對我國的啟示[J].南方金融,2016(09):77-82.

[6]王靜.我國互聯網保險發展現狀及存在問題[J].中國流通經濟,2017,31(02):86-92.

[7]陳秀芬,唐宇石.大數據時代我國互聯網保險的現狀與發展研究[J].改革與戰略,2016,32(06):33-37.