基于AR(1)模型估計O-U過程參數的配對交易方法

2019-03-01 04:42:16

新營銷 2019年10期

(廣東財經大學金融學院 廣東 廣州 510320)

一、引言及文獻綜述

2017年底至2019年中旬,伴隨著A股大跌、監管趨嚴、貿易戰等市場和政策因素的轉變,原本市場上可為投資者提供穩定且收益可觀的資產,如傳統的指數基金等資產已經無法滿足投資者的投資需求。在市場需求轉變的情況下,原本在牛市中并不太受歡迎的穩健投資策略重新回歸人們的視野。在國外證券市場中,配對交易是一種被廣泛運用的統計套利投資策略。配對交易策略的一個顯著優點在于通過對沖機制有效規避了投資系統性風險,即使在市場整體下行的時間段里,配對交易仍然能獲得比較穩定的收益,是目前國外比較流行的一種穩健的投資策略。

配對交易的主要工作有選擇股票對和確立建倉與平倉的交易策略。Huck(2009)提出一個有效的配對交易方法需要滿足兩個條件:一是能夠有效地探測并尋找出股票間的相關關系,二是能夠度量短期相對價值偏離長期均衡價值的程度。其主要過程是在證券市場上選出兩個長期走勢相似的股票構成投資組合,跟蹤兩者的價格走勢,構建評價其相對價值偏離程度的指標,當指標偏離超過一定幅度后,買入弱勢股票并賣出強勢股票(或相反),待指標回復到合理水平后平倉獲利。

國外學者對配對交易進行了廣泛的研究。Gatev和Rouwenhorst(2006)提出基于最小距離的配對方法并對1962—2002年美國S&P500成分股進行了實證。Agarwal等(2004)利用修正后的價格計算各個股票之間相關性,挑選相關性較高的股票對進行交易,觀察修正的觀察值偏離歷史均值的程度作為建倉的依據。Bertram(2010)推導了股票價格遵循O-U過程的統計套利解析公式,在目標函數為最大化期望收益的情況下,得到了一個精確的解析解。

國內方面,胡倫超等(2016)基于協整和距離配對法,構建了兩階段配對交易策略。韓廣哲、陳守東(2007)基于上證50指數成分股進行了配對交易的成果檢驗。麥永冠、王蘇生(2014)用WM-FTBD方法對滬深港的股市進行配對交易實證研究。劉永輝和張帝(2017)提出了基于協整O-U過程的配對交易策略,將其與傳統的O-U配對交易策略、協整策略進行了對比,發現新策略在合理風險下具有較高的收益。

本文的主要工作是構建了一個模型:每年先找出兩只通過了平穩性和協整性檢驗且相關性高的股票對,對兩只股票的日收益率進行回歸,運用輔助過程計算出其相對價值,將其假設成一個有均值回歸特性的O-U過程,并用AR(1)模型對O-U過程的參數進行估計,根據估計出來的參數構建一個衡量兩只股票相對價值偏離的指標,最后制定一個策略并將其用于配對交易。本文將上述模型用于2010年中國融資融券制度啟動后2011—2017年的采礦行業板塊的成分股進行交易,發現該方法在采礦業的表現優于同時期的滬深300指數與上證指數,同時發現建倉天數大多在150天以內,說明該方法有較大的研究潛力。

二、模型與方法

(一)相對價值理論

相對價值即兩只股票之間的股價在有相同方向的變動關系下,其相對的價格高低。如果股票P和股票Q在同一個行業或者有相同的特性導致其互相有替代性,那么其中一只股票的期望收益將會跟隨另一只股票的期望收益變動。相應地,將Pt和Qt定義為相應的價格時間序列,則我們可以建立以下的相對價值模型

(1)

式(1)中,dXt被假定為平穩隨機過程的增長量。α可以視為是股票P在一定時期內相對于股票Q的超額收益。式(1)表明,當股票Q的價格變動1%時,股票P的價格理論上應變動β×1%,但實際它們的變動往往只會在長期趨于理論值,而短期中的變動是不可預測的。在很多例子中,α和Xt相比是一個相對小的波動,因此可以在之后的過程中被省略。所以這個模型提供了一個配對交易策略,當Xt相對較小時,我們可以買多1元的P股票同時賣空β元的Q股票。相反地,當Xt相對大時,我們可以賣空1元的P股票同時買多β元的Q股票。由此,我們接下來的工作便是建立一個可以描述Xt過程的模型和尋找一個方法來衡量Xt偏離其平衡點的程度。

(二)Ornstein-Uhlenbeck模型

我們可以將從式(1)得到的Xt假定為一個不會被系統因素影響的平穩隨機過程,即可以視Xt為一個均值回歸過程。在這種假定下,我們建立了以下O-U過程

dX(t)=θ(μ-X(t))dt+σdW(t),θ>0,σ>0

(2)

式(2)中,θ代表了均值回歸的速度,μ是X(t)的期望值,W(t)是一個布朗運動。由伊藤引理,令f(Xt,t)=Xteθt,根據全微分方程我們可以得到

df(Xt,t)=θXteθtdt+eθtdXt

(3)

=eθtθμdt+σeθtdWt

將式(3)從t0積分至t0+Δt得到

(4)

因此我們可以得到

X(t0+Δt)=e-θΔtX(t0)+μ(1-e-θΔt)

(5)

假定Xt為正態的,讓Δt趨于無窮大,則可以得到均衡概率分布下的均值和方差

(三)AR(1)模型

以60天為滑動窗口對P股票與Q股票的歷史日收益率數據進行以下回歸

(6)

為了得到Xt進行AR(1)回歸估計參數,我們建立一個輔助過程

(7)

從式(5)可以看出該O-U過程可以通過AR(1)模型進行參數估計。所以,存在以下的AR(1)模型

Xt+1=a+bXt+φt+1

(8)

將式(5)和式(8)結合可以得出

因此,也可以得出

其中,σeq是X(t)過程的平衡方差。

(四)構建策略

至此,我們可以根據以上的參數構建一個評價P股票和Q股票相對價值偏離程度的得分。我們設計了一個無量綱的得分

(9)

其中,X(t)=X60。我們將式(9)計算出來的值稱為S得分,它衡量了協整殘差在單位標準差的衡量下離平衡點的距離。而離理論平衡點多遠時開平倉則是根據經驗決定的。

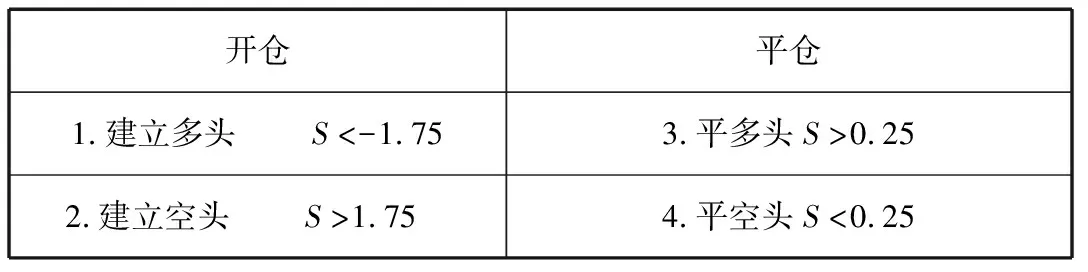

因為股票之間的均衡相對價值是隨著時間的變化而變化的,所以該策略在每年或每次交易結束后都調整開平倉的S得分標準,以使策略更加有效,同時也使該策略更加合理。但在本文中,為了使回測的結果更加可信,我們在2011—2017年都選擇了相同的標準。建立的交易規則如表1所示。

表1 開平倉的交易規則

建立多頭即是買多1元的P股票的同時,賣空β元的Q股票。建立空頭即是賣空1元的P股票的同時,買多β元的Q股票。

圖1 配對交易建倉平倉示意

圖1中的序列是P股票和Q股票根據上述方法計算的S得分。當S得分到達A點時,建立空頭,即賣空1元的P股票,同時買多β元的Q股票,到達B點時平倉。當S得分到達C點時,建立多頭,即買多1元的P股票,同時賣空β元的Q股票,到達D點時平倉。由于在實證檢驗中出現了在波動較高的時段頻繁開閉倉的情況,而這將導致過高的手續費并且會因為短期波動而放棄長期相對價值偏離,所以本文設定了5天以上的開閉倉間隔。

三、實證分析

由于該策略要求股票對中的兩只股票在同一行業或者有著其他相同的因素導致它們的收益率有著相同的變化趨勢,本文選取了證監會劃分的行業股構建股票池。配對交易是一個促使定價準確的過程,當使用配對交易方法的交易員越多,定價越準確時,配對交易的效率越低。所以構建股票池時需避開受交易員關注的行業,如金融業和信息技術產業,本文選擇了采礦業的股票進行配對交易,使用其前復權收盤價格進行配對交易,使用的是日數據。數據區間為2010年1月1日至2017年12月31日,執行策略的區間為2011年1月1日至2017年12月31日,一共1 702個交易日。數據來源為Wind數據庫,計算分析軟件為Matlab。

(一)參數設定

本文實證過程中的主要參數配對形成期為一年(找出用于交易期的股票對),交易期為一年,交易期結束后配對形成期和交易期都往后移動一年,不斷循環,一共7個交易期。買入和賣出費率都為0.3‰。我國的融資融券年息為8.6%,按照日息計算平均每天為0.024%。因為該策略要求在多空頭雙方投入相同的資金,本文在每個交易期起始時投入本金200萬元(100萬元買多,100萬元賣空)進行滾動交易。假設無風險利率為3%。

(二)交易過程

本文以在配對形成期中通過了平穩性和協整檢驗且相關性最大為依據選擇交易期的股票對,并且我們在每年只選擇一只股票對進行交易。這是因為當選擇越多股票對時,會出現某只或某幾只股票同時與其他股票具有高相關性,而它們的買多賣空方向不一定是一致的,即有可能呈現同一時期在某股票對中A股票被賣空,而在另一股票對中A股票被買多,這時該股票的收益和風險完全對沖(并且要承擔額外的交易費用)。具體交易步驟如下。

對股票池中的前一年的價格時間序列計算相關系數,挑選出通過了平穩性和協整檢驗的相關性最大的兩只股票;

以60天為滑動窗口對兩只股票的日收益率進行回歸,得出其殘差序列和β值;

對殘差序列使用輔助過程計算出Xt,以60天為滑動窗口對其進行回歸,估計出O-U過程的參數;

根據公式計算出S得分,按照上述的交易規則進行交易。

(三)實證結果

表2展示了2011—2017年的交易結果。從中我們發現建倉天數集中于150天附近,最低187天,最高161天。這說明了資金并未充分利用,如果在資金閑置的時期投資一些無風險的產品,比如貨幣基金,那么可以使該策略更加有效。

表2 2011—2017年的配對交易結果

注:*說明該次單位根檢驗進行了一級差分。

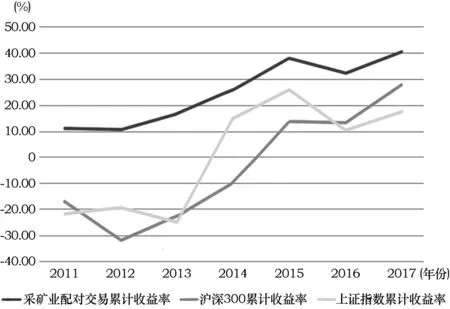

圖2 2011—2017年采礦業配對交易收益率與滬深300、上證指數累計收益率的比較

表3 配對交易各類指標與滬深300的比較結果 (單位:%)

圖2和表3將2011—2017年的配對交易年收益率與滬深300、上證指數的年漲跌幅進行了比較。雖然在7年的時間里,配對交易的年收益率有5次小于滬深300指數,4次小于上證指數,但其7年的累計收益率高于滬深300指數和上證指數。同時,配對交易年收益率的波動率小于滬深300指數和上證指數的波動率,所以配對交易的夏普比率也較高于其他兩種參考指數。可以看出,配對交易在采礦業2011—2017年的表現在各個指標上都優于滬深300指數與上證指數。即累計收益、平均年收益、夏普比率都高于滬深300指數與上證指數,而波動率卻小于滬深300指數與上證指數。這說明了相比于滬深300指數與上證指數,該配對交易策略可以在更小的風險下獲得更高的收益。

由于注意到7年時間的建倉時間都小于200天,如果我們可以將閑置期的資金無視流動性地放入某些無風險資產獲取收益,那么收益將會提高不少。因此如果可以找到一種合理的方法充分利用閑置資金,將會使配對交易更有效率。

四、結論

配對交易策略作為一種統計套利策略,在近年來發展迅速,大部分學者針對配對交易策略對我國股票市場的適用性和穩定性展開了研究,然而在交易方式改進方面研究匱乏。本文的理論研究主要是根據我國股票市場的交易機制的實際情況,對股票配對交易策略的交易方式進行創新,對比新舊兩種配對交易方法的表現,豐富了配對交易策略的交易方式和理論知識,可以為提高配對交易策略在我國股票市場上的適用性方面的研究提供新的思路。

實證結果顯示,2011—2017年配對交易在采礦業的表現總體優于滬深300指數和上證指數的表現,無論是累積收益率、波動率還是夏普比率,都是配對交易占優。所以可以看出,配對交易具有在更小的風險下獲得更高收益的特點。同時,我們發現配對交易的建倉時間往往不超過200天,有大量的閑置資金,如果可以將所有時間的閑置資金都無視流動性地投入無風險資產獲得無風險利潤,那么配對交易的結果將遠遠優于其他情況。所以,在不影響配對交易進行的前提下,能對閑置資金的利用進行一個研究,無疑會使配對交易的可行性大大增加。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03