林業中小企業信貸約束影響因素分析

2019-03-03 02:43:42吳今孫曉敏秦濤周慧昕奇正勛

江蘇農業科學 2019年23期

關鍵詞:影響因素

吳今 孫曉敏 秦濤 周慧昕 奇正勛

摘要:基于安徽省87家林業中小企業調查數據,通過分析企業融資需求與信貸約束情況,并運用Logistic模型對林業企業信貸約束影響因素進行實證檢驗。結果表明,林業中小企業資金短缺現象較嚴重,普遍存在信貸約束,信貸約束率達到71.26%;林業中小企業信貸約束程度與企業主林業管理工作年限、企業資產規模、盈利能力、抵押物變現程度、有無森林保險、銀企關系顯著相關。因此,提出通過提高管理者經營水平、擴大企業資產規模、提高盈利能力、加強銀企關系,以及健全林業產業配套政策等來緩解林業中小企業信貸約束問題。

關鍵詞:林業中小企業;信貸約束;影響因素

中圖分類號:F326.25 文獻標志碼: A 文章編號:1002-1302(2019)23-0341-06

林業中小企業對林業生產以及林業行業的發展有至關重要的作用,但是林業企業資金缺口大[1],融資渠道不順暢,面臨較嚴重的信貸約束[2],嚴重阻礙了其發展能力。本研究林業中小企業主要是指林業生產中第一產業企業,主要包括造林、營林企業,也包括發展林地經濟等項目的企業,這些企業由于規模較小,面臨更為嚴重的資金問題,所以減少資金缺口、增強融資能力、緩解信貸約束是林業中小企業發展的前提。只有明確找出導致企業信貸約束的根本因素,才能克服和打破林業中小企業的融資困境。因此,本研究以林業中小企業融資需求為切入點,聚焦于對信貸約束因素的分析,著重解決以下問題:一是林業中小企業融資總體狀況及渠道是什么?二是林業中小企業是否面臨信貸約束?三是導致信貸約束的主要原因是什么?而要分析中小企業的信貸約束情況,首先要判斷企業是否存在信貸約束,進而分析影響企業信貸約束的相關因素。

國內外學者對企業面臨的信貸約束影響因素的研究較豐富。在微觀企業層面上,主要采用問卷調查法度量中小企業的信貸約束情況。Giudici等通過直接詢問企業主貸款的難易程度來反映企業面臨的信貸約束程度[3]。Winker同樣利用問卷調查方法分析德國制造業中小企業面臨的信貸約束程度[4]。Devereux等認為,企業經營年限與信貸約束負相關[5]。Winker認為,企業經營年限、規模對企業信貸約束有顯著影響[4]。Giudici等認為,企業經營年限和規模與企業所面臨的信貸約束程度負相關[3]。Brau指出,銀企關系、企業規模、經營年限等因素才是銀行關注的重點[6]。Cabral等證實了企業成立年限較短會面臨更為嚴重的融資約束[7]。張杰等認為,以存貨和應收款等動產抵鉀擔保可以解決中小企業信貸約束[8]。余明桂等認為,企業規模越大,越易于獲得銀行貸款[9]。高倩等發現,經濟欠發達地區企業資產規模、企業年限、企業盈利能力等因素都會影響到農村中小企業的借貸[10]。李鑫等以企業規模、企業成立時間、可供抵押物所占資產比重、資產負債率、凈資產收益率、銀企間關系長度、提供貸款的銀行數目、銀行對貸款的審批時間、企業信用狀況為自變量衡量企業信貸約束程度,得出企業盈利能力、銀行貸款審批時間、企業信用狀況都會影響到企業信貸約束情況[11]。張瑞娟等認為,企業規模、企業年限、資產流動性等都會影響其信貸情況[12]。邢道均等認為,資產規模、凈利潤增長率、銀企關系等會影響中小企業貸款[13]。張揚將企業經營年限、企業年產值、資產總額、企業職工人數、法人代表受教育年限、企業自有資金占比、企業資金缺口等因素作為自變量,發現企業經營年限越長、企業規模越大、法人受教育年限越長,企業越容易從正規渠道融資[14]。鄧超等認為,銀企關系中的信任對企業信貸約束有緩解作用[15]。

關于林業企業信貸約束的研究,秦濤認為,林業中小企業由于受自身條件限制、固有的生產規模小、經營管理水平低、信息閉塞,限制了金融機構發放貸款的意愿[16]。徐金玉等在分析林業中小企業信貸融資時指出,信貸融資存在的問題,即銀行的貸款期限不適應林業中小企業的生產需求,導致融資成本較高,加重了林業中小企業的負擔,從而制約了林業中小企業的發展,林業中小企業與金融機構之間聯系不緊密,溝通不暢是阻礙其獲得貸款的因素,且林業中小企業由于固定資產較少,抵押不足,難以貸款[17]。趙恒平等認為,林業中小企業融資面臨的問題主要有貸款期限短、政策力度不夠等[18]。從國內外學者的研究成果來看,尚沒有系統地研究到底是哪些因素導致林業企業面臨嚴重的信貸約束,針對林業企業的研究多為定性的分析研究,缺乏定量數據支持及實證檢驗,說服力較弱。本研究以解決林業企業信貸約束問題為目的,從林業企業調查入手,利用Logistic模型進行實證研究,以期得出解決林業中小企業信貸約束問題的有效措施。

1 林業企業融資需求與信貸約束分析

1.1 數據來源

本研究通過隨機抽樣法,對安徽省安慶市、黃山市、六安市、銅陵市、宣城市、亳州市、淮南市、宿州市、阜陽市等地區87家林企業進行調研,問卷中財務數據與貸款數據時間截止2014年12月31日,獲得的有效問卷共87份。從經營年限看,樣本企業的存續時間在3~5年的企業最多,占36.78%,存續時間在10年以下的占74.71%;注冊資本1 000萬元以下的有56家企業,占到樣本企業的一半以上;被調查企業規模普遍較小,有88.50%的企業員工人數都在300人以下。從企業性質看,以私營企業為主,占全部樣本的94.25%,集體企業有5家。從市場區域看,樣本企業的市場主要集中在國內,占樣本企業的81.61%,有12.64%的企業市場主要在安徽省內。從發展階段看,樣本企業所處發展階段主要是起步階段和成長階段,占79.31%,起步階段和成長階段的企業由于須要進行規模擴張,需要更多的資金投入,資金需求也進一步加大。

1.2 企業融資需求分析

從林業中小企業融資需求情況看,在87家樣本企業中沒有資金缺口或資金缺口少于100萬元的企業較少,為5家,占5.75%。企業的資金缺口大多在1 000萬元以下,但同時資金短缺的現象較嚴重,沒有資金缺口或資金缺口較少的企業只有5家。

企業認為缺乏資金對企業的影響各不相同,63.22%的企業認為缺乏資金會影響到生產規模的擴大,占比最多。其次是影響技術設備的升級,占54.02%。說明現階段林業中小企業首先要做的是就現有的產品,在現有的市場基礎上擴大生產規模,其研發新產品的能力或許有待提高,但不是企業最看重的(表1)。

企業最主要的融資渠道為銀行或信用合作社貸款,樣本企業中有81.61%的企業都有來自銀行或信用合作社的貸款。樣本企業中沒有通過發行股票、發行債券進行融資。樣本企業中進行民間借貸的企業有17家,說明雖然企業借款依賴正規渠道,但正規渠道的融資不能完全滿足企業的融資需求,企業須要進行民間借貸。有17家企業可以獲得政策性銀行貸款,政策性貸款力度略顯不足。

1.3 企業信貸約束分析

1.3.1 企業主特征與信貸約束 由表2可知,企業主特征主要包括企業主受教育程度和本行業管理工作年限,隨著企業主受教育程度的提高,信貸約束率就會降低。同樣,隨著本行業管理工作年限的增加,信貸約束率也會降低。

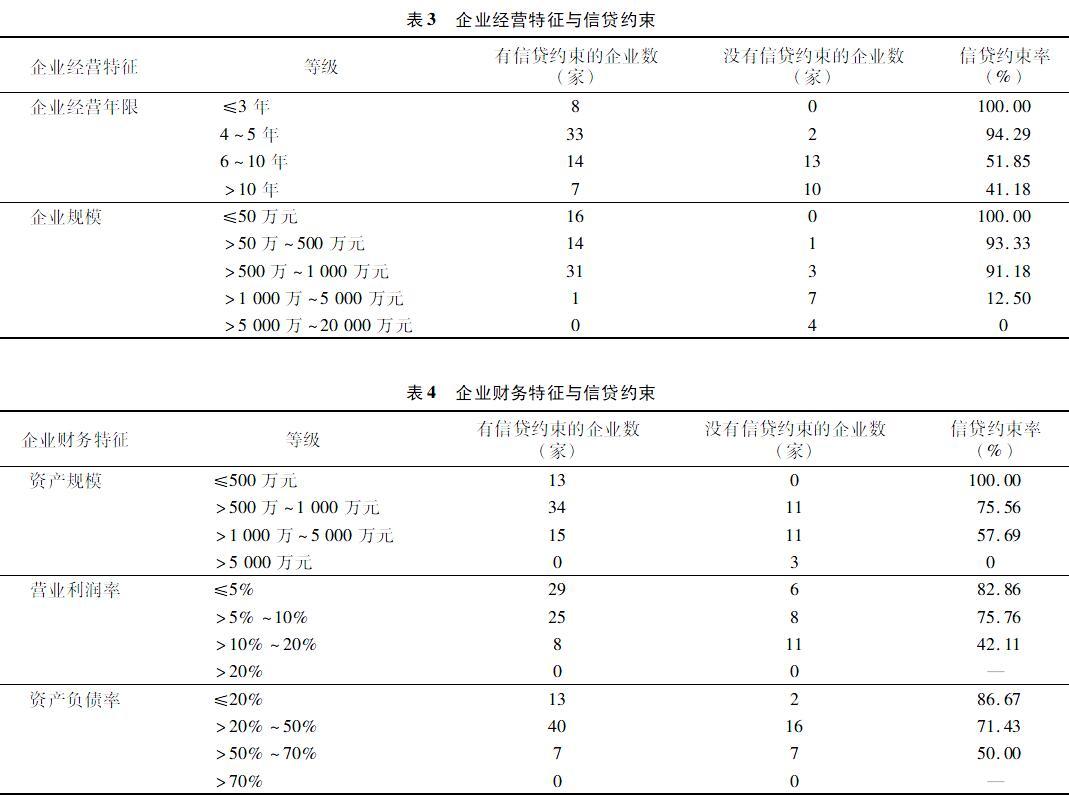

1.3.2 企業經營特征與信貸約束 將企業規模按照營業收入劃分為5個層次,調查結果(表3)顯示,隨著企業規模的增大,大規模組企業的信貸約束率較低。隨著企業的經營年限增加,企業的信貸約束率降低。

1.3.3 企業財務特征與信貸約束 分別選用資產規模、營業利潤率、資產負債率作為衡量企業綜合能力、盈利能力和償債能力的指標,企業的信貸約束率隨資產規模和營業利潤的提高而降低;但是隨著企業的資產負債率的增高,企業的信貸約束率也會降低,一般來說企業的償債能力越強,企業的信貸約束應該越小,資產負債率高的企業因負債較高,所以其負債即借款能力較強,那么其信貸約束較少(表4)。

1.3.4 企業的抵押能力與信貸約束 企業的可供抵押物占資產的比重越高,企業的信貸約束率越低。隨著變現程度變得容易,企業的信貸約束也會減少,但是選擇非常容易一組的企業的信貸約束率較高,可能與企業主主觀感受有偏差有關,也可能是達到一定的變現程度后,銀行不再繼續要求其變現能力。只有24家林業中小企業購買了森林保險,可見企業普遍的風險意識不強,無保險一組的信貸約束率大于有保險一組的信貸約束率,并與預期相同。

1.3.5 銀企關系與信貸約束 為企業提供貸款的銀行數集中在3家以下的有69家,占總樣本的79.31%,說明林業中小企業可借款的銀行并不多,這也印證了假設,隨著為企業提供貸款的銀行數的增加,企業的信貸約束率降低。同樣,隨著企業與主要銀行建立關系年數的增加,企業的信貸約束率也會減少,與預期相符。最短的貸款審批時間在10 d之內,但是企業數較少,貸款審批時間在11~30 d的企業較多,隨著貸款審批時間延長,信貸約束率也在增加,與預期相符。

1.3.6 企業信用狀況與信貸約束 由表5可知,共有23家企業有信用貸款,有信用貸款的企業的信貸約束率低于無信用貸款的企業。

2 信貸供給理論框架與研究假說

2.1 理論框架

企業是否存在信貸約束,取決于金融機構是否愿意且能夠供給相應的金融產品,信貸供給是指金融機構愿意并能夠提供的信貸數量,信貸供給函數是關于金融機構最大可能供給能力和金融機構對申請借款的林業企業資信狀況及其履約能力的主觀評價的函數。

S=f(Lmax,E)。

(1)

式中:S表示信貸供給;Lmax表示金融機構提供的最大可貸款數量;E表示金融機構對林業企業違約可能性及林業企業其他相關特征的主觀評價。在同一個地區面臨的金融機構提供的最大可貸款數量不變的情況下,企業受到的信貸約束主要由金融機構對林業企業違約可能性及林業企業其他相關特征的主觀評價決定的。

現代商業銀行在進行授信時主要考查借款人的財務狀況與非財務狀況,以此對借款人的總體信用狀況作出評價。(1)財務分析。這是以借款人的財務報表為主要依據,企業的財務狀況特別是盈利能力關系到企業的第一還款來源。非財務分析主要對借款人的品格、能力、資本和環境進行調查分析。對中小企業來說,企業主的能力、信用等情況對企業是否能歸還貸款有重要影響。(2)擔保分析。企業的擔保能力涉及到企業的第二還款來源,本研究對借款人第二還款來源的考查主要集中在抵押物價值、抵押物變現能力、抵押物風險等方面。(3)信用狀況分析。《中國人民銀行信用評級管理指導意見》將借款企業信用等級分3級9等,即AAA、AA、A、BBB、BB、B、CCC、CC、C,由于每個銀行對企業信用分級并不規范,本研究選用有無信用貸款作為區分企業信用狀況的指標。將企業信貸約束影響因素分為4類:一是財務狀況,如企業的盈利能力、資產規模等;二是非財務狀況,如中小企業主特征、企業經營年限、企業規模、銀企關系等;三是抵押擔保情況,如企業可供抵押物占資產比重等;四是企業的信用狀況等。

2.2 研究假說

假說1:企業主的受教育水平越高,本行業管理經驗年限越久,企業面臨的信貸約束越少。對于中小企業來說,企業主對企業的影響較大,企業經營的決策權、企業籌資的決策權往往由企業主掌握,其本行業管理年限[19]、受教育水平[14]對其經營企業有很大影響。

假說2:林業企業的經營時間越長、規模越大,其面臨的信貸約束就越少。企業經營特征包括企業經營年限、企業規模等。一般而言,企業經營年限越長,企業積累的本行業生存經驗越豐富,其穩定性越好,內控制度、財務管理制度等相對越完善,越有利于金融機構向其發放貸款。企業規模越小,其自有資本積累越少,抵御外部沖擊和抗風險能力越弱。

假說3:企業的資產規模越大,盈利能力越強,償債能力越強,企業的信貸約束就越少。企業的資產規模是企業承貸能力的體現,一個企業資產規模越大,其抗風險能力越強,企業可獲得的外部資金就越多,企業資產規模會顯著影響企業貸款情況。盈利能力是指企業獲取利潤的能力,本研究用營業利潤率[20]代表企業盈利能力。企業的償債能力是指企業用其資產償還短期債務和長期債務的能力,本研究用資產負債率[11]作為代表企業償債能力的指標,資產負債率越高,企業償債能力越差,企業信貸約束越大。

假說4:企業抵押擔保能力越強,企業的信貸約束就越少。企業抵押物價值越高,抵押物變現能力越強,抵押物損失的風險越小,企業的信貸約束就越少。林業中小企業可用來抵押的資產集中在自己所擁有的森林資源,主要是林權證代表的森林資源的抵押,結合商業銀行授信實踐,還考慮到抵押物的變現難易程度及風險程度,將可供抵押資產占總資產比重[11]、可供抵押資產的變現難易程度、企業有無購買森林保險(風險程度)3個指標作為衡量企業擔保能力的指標。

假說5:銀企關系越密切,企業的信貸約束就越少。銀企關系密切,銀行與企業間的信息不對稱有所緩解,企業所面臨的信貸約束會降低,所以銀企關系也可能是影響企業信貸的重要因素,文獻中衡量銀企關系的指標主要有銀企間關系長度、提供貸款的銀行數目、銀行對貸款的審批時間[11],為企業提供貸款的銀行越少,銀企關系時間越短,貸款審批時間越長,說明銀企關系越不密切,企業的信貸約束就越大。

假說6:企業信用越高,企業的信貸約束就越低。企業的信用是銀行在授信時著重考慮的因素,企業的信用狀況越好,銀行越傾向于給其貸款,不同銀行有不同的評價標準,評級結果也不盡相同,一般來說,能得到銀行信用貸款的企業信用狀況較好,所以本研究用有無信用貸款作為區分企業信用好壞的標志,研究其對信貸約束的影響。

3 林業企業信貸約束實證分析

3.1 模型選擇

本研究對林業企業信貸約束影響因素進行二元Logistic回歸分析,判斷林業企業信貸約束影響因素的顯著性及其作用方向。以y為因變量,y=0表示企業不存在信貸約束,y=1表示企業存在信貸約束,以X1,X2,…,Xk表示自變量,表示影響企業信貸約束的各項因素;β1,β2,…,βk表示各自變量的系數;β0表示常數項,μ表示殘差項。

Logistic(y)=lnprob(y=1)1-prob(y=1)=Z。

(2)

可以系統地運用線性函數的性質,所以本研究的基本模型如公式(3)。

lnp1-p=β0+∑ni=1βiXij+u=β0+β1X1j+β2X2j+…+βnXnj+u。

(3)

3.2 實證檢驗

通過上述分析,預先判斷其作用的方向,將均值、方差作用方向列于表6。

3.3 結果分析

運用SPSS軟件,利用向前逐步回歸法進行分析,可以看出模型的整體顯著性較好,刪去顯著性水平大于0.1的變量,得到企業的信貸約束與企業主受教育程度、企業抵押物變現程度、企業抵押物有無相應保險、企業與主要銀行建立關系的年數顯著相關,與預期方向相同(表7)。

第一,企業主本行業管理年限越久,企業面臨的信貸約束減少,林業產業有其特殊性,企業主本行業管理年限越久,其管理經驗越豐富,越能針對行業特點進行企業管理,企業各方面運行得越好,企業的信貸約束越小。第二,企業規模與企業存續年限對企業的信貸約束影響都不顯著,這不符合預期。企業規模不能顯著影響信貸約束,可能是因為林業中小企業中即使規模較大的企業,也形成不了其他行業所呈現出來的更強的競爭力,只有繼續擴大規模,或進行產業內合并,形成林業龍頭企業,這樣企業規模效應才能夠顯現出來。而由于林業行業生產周期較長,所以存續年限在10年以內的企業沒有太大差別,而所調查的林業中小企業中有70家企業的存續年限都在10年以下,占總樣本的80.46%,所以并沒有發現企業存續年限對企業信貸約束有顯著影響。第三,企業的資產負債率沒有對企業的信貸約束產生顯著影響,從邏輯上看,企業的資產負債率越低,企業的償債能力越強,企業的信貸約束應該越小,上述發現高資產負債率組的企業信貸約束率卻較小,可能是因為企業借款能力較強,所以負債才較多,所以其實其信貸約束并不是很高,可見資產負債率對企業信貸約束的影響并不如“假說3”那樣。企業的資產規模和營業利潤率對企業的信貸約束有顯著影響,且與“假說3”預期方向相同。首先,企業資產規模越大,企業用來生產經營的資產越多,企業就越可能發展壯大,同時企業的承貸能力也有所加強,企業信貸約束越小。其次,企業的盈利能力越強,企業的第一還款來源越有保障,企業所面臨的信貸約束越小。第四,企業抵押物的變現能力越強,企業越會購買森林保險,企業的信貸約束就越小,回歸系數分別是-1.845、-3.882,這很好地證實了“假說4”。企業抵押物占資產的比重并不顯著作用于企業的信貸約束。企業抵押物的變現能力越強,銀行的第二還款來源越有保障,林業企業在申請貸款時面臨的約束就越小。另外,有無森林保險也對企業信貸約束有影響,森林保險可以增強林業風險抵御能力,可減少林業投融資的風險,改善林業企業融資約束問題。第五,企業與主要銀行建立關系的年數越長,企業面臨的信貸約束會越少,回歸系數為 -1.215,這與“假說5”相符。為企業提供貸款的銀行個數和貸款審批時間對企業信貸約束影響并不顯著。銀行在考查企業還款能力時,還須考慮其信用記錄,如果與銀行的聯系較密切,信用記錄較多,那么銀行會傾向于借款給這家企業。

4 結論與啟示

根據統計分析與實證檢驗結果發現:第一,林業中小企業資金短缺的現象較嚴重,90%以上的企業存在資金不足的問題,資金短缺嚴重阻礙了林業中小企業的發展。第二,林業中小企業有較強的融資需求,但正規渠道的融資不能完全滿足企業的融資需求。第三,林業中小企業信貸約束程度較高,信貸約束率達到71.26%,造成信貸約束的主要原因是企業主管理經驗不足、企業資產規模較小、企業盈利能力較弱、企業抵押物變現能力差、銀企合作關系不強等,因此提出以下建議,第一,提高企業管理水平,增強林業企業盈利能力。第二,設立林業產業投資基金,促進企業規模化經營。由于企業資產規模的限制,企業不能獲得足夠的資金,通過設立林業產業投資基金,促進企業規模化經營。第三,提高抵押資產評估價值及變現能力,建立健全森林資源資產評估體系,培育具有相應資質的森林資源資產評估專業中介機構,完善林權交易市場,促進林業要素流轉、林木資產交易的良性運作。第四,完善森林保險體系,創新保險產品,增強林業中小企業的抗風險能力。第五,建立全國性的林業產業信用擔保體系,加強林業企業與金融機構的合作關系。

參考文獻:

[1]朱陽生. 林業企業融資問題研究[J]. 林業經濟,2009(5):71-73.

[2]田治威,秦 濤,潘煥學. 中國林業金融支持體系研究[M]. 北京:經濟管理出版社,2009.

[3]Giudici G,Paleari S.The provision of finance to innovation:a survey conducted among italian technology-based small firms[J]. Small Business Economics,2000,14(1):37-53.

[4]Winker P.Causes and effects of financing constraints at the firm level[J]. Small Business Economics,1999,12(2):169-181.

[5]Devereux M,Schiantarelli F.Investment,financial factors and cash flow:evidence from U.K. panel data,Asymmetric information,Corporate Finance and Investment[M]. Chicago:University of Chicago Press,1990:279-306.

[6]Brau J C.Do banks price owner-manager agency costs?an examination of small business borrowing[J]. Journal of Small Business Management,2002,40(4):273-286.

[7]Cabral L M B,Mata J.On the evolution of the firm size distribution:facts and theory[J]. American Economic Review,2003,93(4):1075-1090.

[8]張 杰,經朝明,劉 東. 商業信貸、關系型借貸與小企業信貸約束:來自江蘇的證據[J]. 世界經濟,2007(3):75-85.

[9]余明桂,潘紅波. 所有權性質、商業信用與信貸資源配置效率[J]. 經濟管理,2010,32(8):106-117.

[10]高 倩,謝玉梅. 江蘇區域農村中小企業借貸特征比較——基于江蘇省的調查[J]. 特區經濟,2010(8):50-52.

[11]李 鑫,王寶明. 農村中小企業信貸融資制約因素的實證研究——基于濟南市農村中小企業的問卷調查[J]. 農業技術經濟,2010(9):37-44.

[12]張瑞娟,李雅寧. 農村中小企業正規金融機構融資充分性實證分析——基于四縣農村中小企業問卷調查數據[J]. 農業技術經濟,2011(4):103-111.

[13]邢道均,葉依廣. 農村小額貸款公司緩解農村中小企業正規信貸約束了嗎?——基于蘇北五市的調查研究[J]. 農業經濟問題,2011(8):61-69.

[14]張 揚. 農村中小企業融資渠道選擇及影響因素[J]. 金融論壇,2012(6):50-58.

[15]鄧 超,唐 瑩,胡梅梅. 信任與小微企業信貸:引入互利和利他動機的博弈與實證研究[J]. 系統工程理論與實踐,2015,35(9):2209-2220.

[16]秦 濤. 中國林業金融支持體系研究[D]. 北京:北京林業大學,2009.

[17]徐金玉,王秀清. 林業中小企業融資難問題與對策[J]. 中國林業經濟,2013(2):12-13,23.

[18]趙恒平,吳鳳芝. 對林業中小企業融資的思考[J]. 綠色財會,2009(9):55.

[19]張慶佳,鄭慶昌. 農村中小企業信貸需求影響因素的實證研究[J]. 經濟問題,2010(4):109-112,117.

[20]俞兆云,陳飛翔. 對中小企業信貸融資約束及其影響因素的實證研究[J]. 統計與決策,2010(8):93-96.

收稿日期:2018-11-28

基金項目:國家自然科學基金(編號:71403022);中央高校基本科研業務費(編號:JGZKPY005、2015ZCQ-JG-01);北京市社會科學基金(編號:18YJB011)。

作者簡介:吳 今(1966—),女,內蒙古烏蘭浩特人,博士,副研究員,主要從事林業經濟管理研究。E-mail:wujin8087@sohu.com。

通信作者:秦 濤,博士,教授,博士生導師,主要從事林業金融與森林保險研究。E-mail:qintao415@126.com。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07