清潔能源企業技術創新的財稅激勵效應研究

2019-03-06 12:53:16李曉紅孔令輝趙爍

會計之友 2019年2期

關鍵詞:清潔能源

李曉紅 孔令輝 趙爍

【摘 要】 以45家清潔能源上市企業2011—2017年的數據為研究樣本,分析我國清潔能源技術創新財稅政策的激勵效應。研究發現財政補貼政策對清潔能源企業績效的直接激勵效應不顯著,稅收優惠政策對清潔能源企業績效與技術創新績效都起到了正向的激勵作用。同時將技術創新作為中介變量引入財稅政策和企業績效之間,通過中介檢驗分析發現針對清潔能源企業而言,技術創新在財政補貼和稅收優惠兩種政策和企業績效之間確實存在中介效應,但有差異:技術創新在財政補貼政策與企業績效之間完全中介效應顯著,在稅收優惠政策與企業績效之間部分中介效應顯著。

【關鍵詞】 清潔能源; 技術創新; 財稅政策

【中圖分類號】 F812.4 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2019)02-0103-06

一、引言

我國是世界上最大的能源生產國和消費國,傳統的化石能源在國民經濟中發揮著舉足輕重的作用。但我國現有的能源體系暴露出諸多問題,如能源緊缺、進口依存度較高、環境污染嚴重等,已經不能適應當前綠色發展和生態文明建設的要求。《能源發展“十三五”規劃》致力于建立一個清潔、低碳、高效的現代系統來進行一場能源技術革命,明確指出快速發展具有戰略替代屬性的清潔能源是實現我國經濟可持續發展的重要舉措。能源技術占據清潔能源行業發展的主導地位,技術創新是提高能源利用率、增強能源安全性的必要手段。同時我國制定了一系列清潔能源項目規劃,對清潔能源技術創新給予財稅政策支持。鑒于此,本文以45家清潔能源上市企業2011—2017年的數據為研究樣本,將技術創新作為中介變量引入,研究目前的財政補貼、稅收優惠政策能否對清潔能源企業技術創新起到激勵作用,以及技術創新能否在財稅政策和企業績效之間起到中介作用,重點比較財政補貼和稅收優惠兩種政策對清潔能源企業的作用路徑,為完善我國現行財稅政策提供思路。

二、文獻綜述與研究假設

(一)財稅政策與企業績效

國內外學者對財政補貼政策激勵效用的研究有兩種結論,一種是財政補貼政策有積極的激勵效應,另一種是財政補貼政策效果不明顯,但學者們普遍認同稅收優惠政策的激勵作用。Wiepke和Rob[ 1 ]建立了一個稅收和能源的通用均衡模型,定量分析實施能源稅政策對減少愛爾蘭二氧化碳的影響,認為實施能源稅能激勵可再生能源企業的發展。Giovanni Cerulli和Bianca Poti[ 2 ]通過研究意大利企業數據得出技術補貼政策的激勵效果與公司規模有關,補貼政策對大公司的影響是積極的,對小公司則呈現出顯著的擠出效應。陳影(2016)運用多元線性回歸模型對104家高新上市公司2012—2013年的數據進行分析,發現稅收優惠可以提升企業的財務績效,而財政補貼實質上并不能對企業績效起到有效的激勵作用。蔡書凱等[ 3 ]將蕪湖市中小企業的財政補貼數據作為樣本,通過面板模型來分析其對企業后績效的影響,發現財政補貼確實可以達到提高企業后績效的目的。胡國恒和劉玉偉(2017)通過對新能源企業和傳統企業的數據對比分析得出,政府扶持沒有促進企業盈利能力的提升,補貼效果不強。劉宇等[ 4 ]基于CGE模型,綜合考慮環境稅的減排效果和經濟效應,認為征收環境稅有利于能源結構優化,應根據環境效益和經濟成本指標合理選擇環境稅品種。廖家勤和孫小爽[ 5 ]對新能源汽車行業兩組補貼進行對比分析,一組是生產者補貼和消費者補貼,一組是零部件企業補貼和整車企業補貼,研究發現我國現行補貼政策多集中于整車企業和消費者,補貼效果不強。白雪潔和孟輝[ 6 ]引入雙重委托代理理論進行研究分析,認可財稅政策對企業績效的正向積極作用,并提出稅收政策引入競爭性條款,補貼政策重點實施于研發領域的建議。綜上所述,國內外學者對于財政補貼政策的作用所持觀點不同,宏微觀研究角度的不同對研究結果有影響,研究所選的企業類型也有區別。對于清潔能源企業而言,技術創新意味著成本和風險的增加,勢必需要財稅政策發揮導向作用。企業可以根據獲得優惠政策的標準規劃技術創新的方向與進程,降低技術創新風險。因此本文在總結國內外學者的研究結論后,探究財政補貼和稅收優惠兩種政策對企業績效的作用,提出以下假設:

(二)財稅政策與技術創新

國內外學者普遍認可財政補貼政策和稅收優惠政策對技術創新的正向激勵作用,同時部分學者提出應注意財政補貼政策的補貼額度,補貼過量可能會削弱激勵作用甚至出現擠出效應。Cappelen等[ 7 ]對挪威2002年推出的稅收激勵計劃——Skatte計劃進行研究,發現接受該計劃項目的企業與未接受的企業相比,更容易在創新活動中取得成功,以專利形式出現的新產品更多。Hiroyuki Kasahara等[ 8 ]通過對日本2000—2003年企業面板數據進行線性估計,發現稅收政策對高資產負債率企業的激勵作用更為顯著,如果2003年日本未進行稅收改革,企業整體研發支出將會降低3%~3.4%。儲德銀等[ 9 ]以七大新興產業上市公司2010—2014年的微觀企業數據為樣本,發現稅收優惠政策可以促使企業加大研發費用投入,從而間接達到促進專利產出的效果,同時分別從激勵對象、激勵速度、激勵方式、激勵成本、激勵效果等方面分析財政補貼政策對新興產業技術創新的作用機制,最終得出財政補貼與稅收優惠對戰略新興產業的創新投入有正向激勵效應,對研發費用投入的激勵效果基本相同的結論。寧宇新等[ 10 ]構建雙變量Probit模型進行檢驗,研究顯示政府補貼推動企業內部研發投入和外部技術并購并舉的研發策略,對企業創新業績產生了積極影響。高秀平和彭月蘭[ 11 ]通過對A股新能源汽車上市企業2010—2016年面板數據進行研究,發現財政補貼政策有利于激勵新能源汽車企業進行技術創新。張琴等[ 12 ]以民營高科技企業數據為研究對象,得出政府補貼可以發揮認證效應與資源獲取效應,直接和間接地提升企業創新能力。李經路和宋玉祿[ 13 ]研究認為財稅兩種政策對研發都具有正向激勵作用且互補,財政補貼與研發投入呈現倒“U”型關系,補助超量會產生擠出效應。綜合國內外學者研究觀點和我國清潔能源企業現狀,本文提出以下假設:

(三)技術創新對財稅政策與企業績效的中介效應

中介效應模型最早應用于社會學、心理學、行為研究學等社會科學領域,近年來逐漸被學者們引入管理學用于定性定量研究。技術創新是我國清潔能源行業得以自主發展的關鍵。然而對于清潔能源企業而言,技術創新意味著成本和風險的增加,此時更需要財稅政策發揮其效力。作為重要的政策工具,財政補貼政策和稅收優惠政策對企業技術創新具有導向作用。高金鵬等[ 14 ]通過對東部沿海某省高新技術企業2008—2013年的數據進行研究,認為確實存在“稅收優惠政策—增加企業研發投入—提高企業凈資產利潤率”這一傳導機制。康麗珍等[ 15 ]從企業研發視角出發,認為稅收優惠可以通過研發這個中間變量對企業產生間接激勵效應。徐維祥等[ 16 ]利用雙對數回歸模型研究得出財政補貼與企業研發對企業績效具有交互作用。基于此,本文在現有研究成果的基礎上引入中介效應理論,認為財政補貼、稅收優惠在作用于企業績效的同時,還影響著技術創新績效,而技術創新績效將這種影響進一步傳遞于企業績效,即技術創新在財稅政策與企業績效之間起到“橋梁”的作用。經過以上分析,本文提出以下假設:

三、研究設計

(一)樣本選擇與數據來源

本文從中國新能源網(http://www.china-nengyuan.com/)中篩選涉及清潔能源的企業,考慮企業中清潔能源分部數據的可取得性和樣本充足性,最終得到45家清潔能源上市企業2011—2017年的數據,樣本觀測值315個。所有的數據為手工整理年報數據所得,數據的處理和分析主要通過Excel 2010和Stata 11.0進行。

(二)變量設計

考慮已有研究成果和企業實際情況,本文選擇技術資產比率衡量企業技術創新績效,營業利潤率衡量企業績效,財政補貼比率和實際所得稅率分別衡量財政補貼政策和稅收優惠政策,從企業規模、盈利能力等方面選取3個控制變量企業規模、資產負債率、凈資產收益率。具體變量設計如表1。

(三)模型構建

本文借鑒溫忠麟[ 17 ]的中介效應模型,如方程(1)至(3),其中X為解釋變量,Y為被解釋變量,M為中介變量,并分別構建技術創新在財政補貼、稅收優惠兩種政策與企業績效之間中介效應的檢驗模型,如方程(4)至(6)和方程(7)至(9)。

1.技術創新在財政補貼與企業績效之間中介效應的檢驗模型

2.技術創新在稅收優惠與企業績效之間中介效應的檢驗模型

四、實證檢驗與結果分析

(一)描述性統計分析

對各變量進行分年度的描述性統計,分析結果如表2和表3。

財稅政策方面:(1)2011—2017年間企業獲得的財政補貼比率(FSR)趨勢為先緩速上升再下降,7年平均占比為0.81%,這與我國近年來補貼退坡調整趨勢有關,說明國家對清潔能源企業依舊十分重視,但也逐漸認識到大量的補貼額度可能存在的問題;(2)實際所得稅率(ETR)7年間基本持平,2011—2017年的平均企業所得稅稅率是18.52%,我國企業的常用所得稅稅率為25%,可見我國對清潔能源企業采取了較大幅度的稅收優惠政策。

清潔能源企業方面:(1)技術資產比率(TAR)呈現緩慢的上升趨勢,說明大多數清潔能源企業在2011—2017年間技術水平有所提高,同時技術資產比率的標準差均大于同一年的均值,表明不同清潔能源企業的技術資產比率差異較大,即不同企業技術創新的能力差距較大,這與企業的經營狀況、經營決策和企業規模都有一定的關系;(2)企業營業利潤率(OPR)、企業規模(SIZE)、凈資產收益率(ROE)基本呈現波動式上升趨勢,說明近幾年清潔能源企業發展逐漸步入正軌;(3)2011—2017年間企業資產負債率呈現輕微波動,7年間平均數據為60.28%,企業經營狀況處于正常水平。

(二)中介效應檢驗分析

運用Stata11.0統計軟件,對企業技術創新績效(TAR)、企業績效(OPR)與其他相關變量之間進行Pearson相關系數分析,各變量之間的Pearson相關系數均小于0.5,因此可以假設不存在多重共線性問題,可進行中介效應檢驗。

1.技術創新績效在財政補貼政策與企業績效間中介效應的檢驗分析

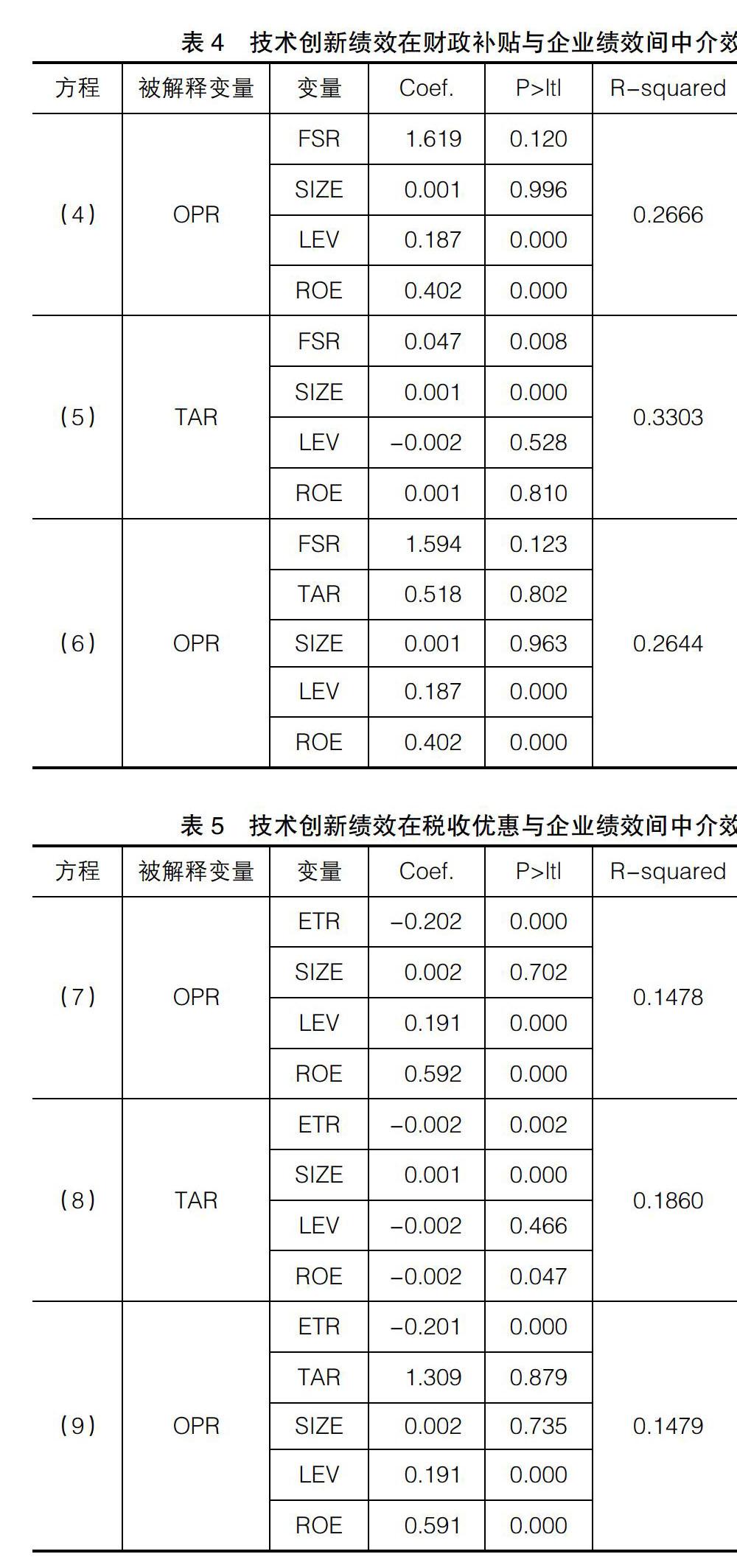

依據中介效應檢驗流程,對方程(4)(5)和(6)進行回歸分析,從而得出財政補貼比率(FSR)、技術資產比率(TAR)、企業營業利潤率(OPR)之間各相關系數的顯著性,以完成后續中介效應檢驗,檢驗結果如表4。根據豪斯曼檢驗結果,選擇固定效應模型進行回歸分析,三個方程均通過了F檢驗,模型整體呈現高度顯著。

財政補貼比率(FSR)與企業營業利潤率(OPR)的正相關關系不顯著,說明就樣本企業——清潔能源企業而言,目前投入的財政補貼對企業績效的正向激勵作用較小,假設1未得到驗證。資產負債率(LEV)、凈資產收益率(ROE)與企業營業利潤率(OPR)均呈現顯著的正向關系,表明一定范圍內資產負債率越高,凈資產收益率越高,清潔能源企業績效越高,越有利于企業的可持續發展。企業規模(SIZE)與企業營業利潤率(OPR)的正相關性不顯著,說明企業清潔能源分部的規模對企業利潤率的影響不大。

財政補貼比率(FSR)與企業技術資產比率(TAR)在1%的顯著水平上呈正相關關系,說明對于清潔能源企業來說,財政補貼越多,企業的技術創新績效越高,企業技術創新能力越強,假設3得到驗證。企業規模(SIZE)與企業技術資產比率(TAR)呈顯著的正相關,說明企業中清潔能源分部規模越大,會更多地關注能源技術創新,從而有效率地提高創新能力。資產負債率(LEV)和凈資產收益率(ROE)與企業技術資產比率(TAR)分別呈現負相關和正相關關系,但二者與企業技術創新績效的關系并不顯著,即清潔能源企業技術創新受企業資產負債率與凈資產收益率的影響并不大。

方程(4)(5)和(6)共同檢驗技術創新績效在財政補貼政策和企業績效之間的中介效應。根據表4中方程(4)的檢驗結果可知,解釋變量FSR的檢驗結果不顯著,即系數?琢1不顯著,則該技術創新績效的中介效應按遮掩效應立論。根據方程(5)和(6)的檢驗結果可知,解釋變量FSR在1%的水平上顯著,即系數β1顯著;中介變量TAR的檢驗結果不顯著,即系數?酌1不顯著。運用Bootstrap法檢驗β1?酌1,區間(LLCI=-1.2847,ULCI=-0.3970)中不包含0,表明β1?酌1檢驗結果為顯著。最后由方程(6)的檢驗結果可知,解釋變量FSR的檢驗結果不顯著,即系數?酌2不顯著,則中介效應檢驗結束。檢驗結果表明:解釋變量FSR對被解釋變量OPR的直接效應不顯著,中介變量TAR在解釋變量FSR和被解釋變量OPR之間只存在中介效應,假設5得到驗證。

2.技術創新績效在稅收優惠政策與企業績效間中介效應的檢驗分析

依據中介效應檢驗流程,對方程(7)(8)和(9)進行回歸分析,從而得出實際所得稅率(ETR)、技術資產比率(TAR)、企業營業利潤率(OPR)之間各相關系數的顯著性,以完成后續的中介效應檢驗,檢驗結果如表5。根據豪斯曼檢驗結果,選擇固定效應模型進行回歸分析,三個方程均通過了F檢驗,模型整體呈現高度顯著。

實際所得稅率(ETR)與企業營業利潤率(OPR)在1%的顯著水平上呈負相關關系,表明實際所得稅率越低,清潔能源企業所享受到的稅收優惠越多,企業獲得的收益越大,假設2得到驗證。資產負債率(LEV)、凈資產收益率(ROE)與企業營業利潤率(OPR)均呈現顯著的正向關系,表明一定范圍內資產負債率越高,凈資產收益率越高,清潔能源企業績效越高,越有利于企業的可持續發展。企業規模(SIZE)與企業營業利潤率(OPR)的正相關性不顯著,說明企業清潔能源分部的規模對企業利潤率的影響不大。

實際所得稅率(ETR)與企業技術資產比率(TAR)在1%的顯著水平上顯著,表明清潔能源企業的技術創新能力和成果會受到稅收優惠政策的激勵,假設4得到驗證。企業規模(SIZE)與企業技術資產比率(TAR)呈顯著的正相關,說明企業中清潔能源分部規模越大,會更多地關注能源技術創新,從而有效率地提高創新能力。資產負債率(LEV)與企業技術資產比率(TAR)的相關性不顯著,即清潔能源企業資產負債率對技術創新的影響程度不大。凈資產收益率(ROE)與企業技術資產比率(TAR)在5%的水平上顯著負相關,究其原因可能是清潔能源企業技術創新初始階段的成本過大,導致企業營業利潤值下降。

方程(7)(8)和(9)共同檢驗技術創新績效在稅收優惠政策和企業績效之間的中介效應。根據表5中方程(7)的檢驗結果可知,解釋變量ETR在1%的水平上顯著,即系數?琢1'顯著,則該技術創新績效的中介效應按中介效應立論。根據方程(8)和(9)的檢驗結果可知,解釋變量ETR在1%的水平上顯著,即系數β1'顯著;中介變量TAR的檢驗結果不顯著,即系數?酌1'不顯著。然后運用Bootstrap法檢驗β1'?酌1',區間(LLCI=-0.1002,ULCI=-0.0179)中不包含0,表明β1'?酌1'檢驗結果為顯著。由方程(9)的檢驗結果可知,解釋變量ETR在1%的水平上顯著,即系數?酌2'顯著。由方程(8)和(9)的檢驗結果可知,β1'的值為-0.002,?酌1'的值為1.309,γ2'的值為-0.201,則β1'?酌1'與?酌2'同號,中介效應檢驗結束,中介效應占總效應的比例為β1'?酌1'/?酌2'。檢驗結果表明:解釋變量ETR對被解釋變量OPR的直接效應顯著,中介變量TAR在解釋變量ETR和被解釋變量OPR之間存在部分中介效應,中介效應占總效應的比例為1.30%,假設6得到驗證。

五、研究結論與建議

(一)研究結論

1.我國財政補貼政策對清潔能源企業績效的直接激勵作用不顯著,對技術創新績效可發揮正向的激勵作用,同時技術創新在財政補貼政策和企業績效之間起到了完全中介作用。即財政補貼政策的實施有利于企業進行技術創新,進而提高企業績效。

2.我國稅收優惠政策對清潔能源企業績效和技術創新績效的激勵作用都很顯著,同時技術創新在稅收優惠政策和企業績效之間起到了部分中介作用。即稅收優惠政策既可以直接作用于企業績效,亦可以作用于技術創新來間接對企業績效產生積極影響。

(二)建議

1.在補貼退坡機制的政策背景下,財政補貼政策重心應放在激勵企業技術創新上。政府必須認清技術補貼的重要性,可以從技術生產、技術設備和技術人才三方面著手建立起鼓勵技術創新為主、人才培養為輔的財政補貼政策體系,重點扶持企業進行自主研發,同時提高補貼政策的穩定性。

2.稅收優惠政策可以通過兩條路徑對企業績效產生影響,直接作用于企業自身的稅收優惠政策有諸多限制,所以重視技術、積極拓寬技術創新這條路徑是政府長期規劃和企業謀求長遠發展的必然選擇。政府可以通過進一步完善稅制,協調發揮增值稅、消費稅、關稅、企業所得稅、個人所得稅等多個稅種的協同作用來促進清潔能源企業加大技術創新,如適度降低清潔能源或清潔產品的增值稅稅率、減少清潔能源進口關稅、對清潔能源產品出口實施退免稅待遇、完善清潔能源企業“三新”研發加計扣除政策以及對從事清潔能源行業的技術人員實施個人所得稅減免政策等。

【參考文獻】

[1] WISSEMA W,ROB DELLINK R.AGE analysis of the impact of a carbon energy tax on the Irish economy[J].Ecological Economics,2007,61(4):671-683.

[2] GIOVANNI CERULLI,BIANCA POTI. The differential impact of privately and publicly funded R&D on R&D investment and innovation:the Italian case[J].Prometheus,2012,30(1):113-149.

[3] 蔡書凱,劉二林,俞葵.財政支持對中小企業后績效的影響研究:以蕪湖市中小企業為例[J].軟科學,2016,30(11):34-39.

[4] 劉宇,胡曉虹,王宇,等.成本收益視角下環境稅種的最優選擇[J].宏觀經濟研究,2017(5):80-90,142.

[5] 廖家勤,孫小爽.新能源汽車財稅政策效應研究[J].稅務與經濟,2017(1):86-93.

[6] 白雪潔,孟輝.新興產業、政策支持與激勵約束缺失:以新能源汽車產業為例[J].經濟學家,2018(1):50-60.

[7] CAPPELEN A, ARVID RAKNRUD A, RYBALKA M. The effects of R&D tax credits on patenting and innovations[J].Research Policy,2012,41(2):334-345.

[8] HIROYUKI KASAHARA, KATSUMI SHIMOTSU, MICHIO SUZUKI. Does an R&D tax credit affect R&D expenditure?The Japanese R&D tax credit reform

in 2003[J]. Journal of the Japanese and International Economies,2013(31):72-97.

[9] 儲德銀,楊姍,宋根苗.財政補貼、稅收優惠與戰略性新興產業創新投入[J].財貿研究,2016,27(5):83-89.

[10] 寧宇新,胡志軍.政府補貼、研發策略和創新績效研究:來自新能源概念類上市公司的經驗證據[J].會計之友,2017(12):74-80.

[11] 高秀平,彭月蘭.我國新能源汽車財稅政策效應與時變研究:基于A股新能源汽車上市公司的實證分析[J].經濟問題,2018(1):49-56.

[12] 張琴,朱少英.政府補貼、創新投入與民營高科技企業創新能力:基于市場競爭的調節作用[J].會計之友,2018(12):39-43.

[13] 李經路,宋玉祿.財稅補助與研發投入:倒U型關系的檢驗[J].會計之友,2018(1):67-71.

[14] 高金鵬,王赫然,高鑒.稅收激勵、研發投入與企業績效:基于高新技術企業的實證研究[J].中國科技產業,2016(7):72-77.

[15] 康麗珍,李竹梅.稅收優惠、研發投入與企業績效:基于中介效應的實證研究[J].數學的實踐與認識,2018,48(6):79-87.

[16] 徐維祥,黃明均,李露,等.財政補貼、企業研發對企業創新績效的影響[J].華東經濟管理,2018(8):129-134.

[17] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.

【基金項目】 內蒙古科技廳項目“促進內蒙古自治區科技型中小企業技術創新的稅收激勵政策研究”(20150006);國家自然科學基金項目“煤基全產業鏈生產稅的收入分配效應測度與結構優化研究”(71640032)

【作者簡介】 李曉紅(1977— ),女,山西應縣人,注冊會計師,注冊稅務師,內蒙古工業大學經濟管理學院副教授,研究方向:稅收理論與實務;孔令輝(1975— ),女,內蒙古赤峰人,博士,廣東財經大學會計學院副教授,研究方向:財務會計理論;趙爍(1993— ),女,天津人,內蒙古工業大學經濟管理學院碩士研究生,研究方向:稅收理論與實務

猜你喜歡

中國綠色畫報(2016年11期)2017-02-18 15:16:23

中國綠色畫報(2016年7期)2016-12-26 10:19:14

現代經濟信息(2016年27期)2016-12-16 08:24:29

中國科技縱橫(2016年17期)2016-11-30 11:46:29

農業與技術(2016年15期)2016-11-09 16:44:01

水運管理(2016年7期)2016-10-08 11:37:46

水運管理(2016年6期)2016-07-15 11:38:41

科技視界(2016年15期)2016-06-30 22:15:34

科技視界(2016年14期)2016-06-08 00:52:33

現代經濟信息(2016年3期)2016-03-24 01:12:38