戰略差異對投資者信心的影響研究

2019-03-06 12:54:06萬偉劉文璐謝利

會計之友 2019年1期

萬偉 劉文璐 謝利

【摘 要】 戰略作為企業的一項行為決策,對企業定位及形象具有重要影響,其差異度是否會影響投資者信心呢?為了探究戰略差異對投資者信心的影響,以及信息披露質量在二者之間是否發揮信息傳遞效應,選取深交所A股上市公司2010—2016年的樣本數據進行分析。實證研究發現:戰略差異對投資者信心具有顯著正影響,信息披露質量對此具有負向調節效應,發揮傳遞信息的作用。進一步研究發現,當企業戰略差異度較大時,信息披露質量的傳遞效應更為顯著,起到抑制投資者信心盲目高漲的作用。這對于企業及相關機構重視信息披露質量價值、投資者理性決策具有重要意義。

【關鍵詞】 戰略差異; 信息披露質量; 投資者信心; 信息傳遞效應

【中圖分類號】 F275.5 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2019)01-0122-05

一、引言

當前,中國正處于產業革命的關鍵時期,市場環境日新月異。為了資本市場的持續健康發展,國務院提出“十三五”國家戰略性新興產業發展規劃,其戰略部署相較于傳統行業有較大差異。戰略是指企業考慮市場環境、行業趨勢和自身特點之后所確定的發展目標,以及對如何實現這一目標的總體規劃。戰略差異是指企業戰略偏離行業主流趨勢的程度[1-5]。企業成功的關鍵在于與眾不同,而不是循規蹈矩。因此,擁有獨特資源或技術的企業為了獲得高額回報,往往采用差異化戰略。Tang et al.[6]和陳收等[7]研究發現,戰略差異度大的企業,容易產生極好或極差的績效。而投資者信心很大程度上源于投資者對企業未來發展的綜合判斷,簡單來講,就是投資者認為投資在未來得到回報的幾率大于虧損的幾率。由于投資者是有限理性的,愿意承擔一定風險獲得巨額回報,而差異化戰略可能給企業帶來意外收獲,投資者認為可從中獲取差價,從而信心高漲。

已有研究表明,戰略在企業的日常經營和管理中處于重要地位,會計信息產生于企業日常活動中,其產生過程、披露內容及方式都在一定程度上受到企業戰略的影響。而會計信息披露降低了投資者和企業之間的信息不對稱,使投資者對企業的經營風險和戰略風險更為了解,不會再因僅受企業戰略影響而盲目決策,使得投資熱度減退,信心降低。因此,結合以上推斷,信息披露質量很可能在戰略差異和投資者信心之間發揮信息傳遞效應。本文試圖從信息披露的角度,將信息披露質量納入戰略差異和投資者信心的研究中,對會計信息披露作用、戰略差異引發的經濟后果以及投資者信心的影響因素研究具有一定意義。

二、文獻綜述和假設提出

(一)戰略差異與投資者信心

投資者信心的穩定和提高有利于資本市場的可持續發展。已有文獻中,較多研究只涉及投資者情緒,針對投資者信心的研究較少。Taguchi[8]發現,投資者情緒的影響因素之一是會計信息。一方面,投資者的消極情緒能通過會計信息得到抑制;另一方面,由于會計信息的公開披露,投資不順的投資者認為自己是唯一的失敗者,進而感到憤怒,從而影響股票市場。賴泳杏等[9]提出投資者信心是投資者情緒的一部分。因此投資者信心也會受到會計信息的影響。葉康濤等[10]證實投資者對會計信息的理解受到企業戰略信息的影響。可以推出,投資者信心受到戰略信息的影響。

進一步的,往往擁有獨特資源的企業才有意愿和能力采取差異化戰略,投資者對這類企業的印象較好,認為其獲得超額利潤的可能性很大,投資者信心也相應較高。Doukas et al.[11]提出,當企業采取差異化戰略,將更多資金流向新型研發項目并向外公布時,即使企業利潤率下滑,市場仍會對這一決策產生正向反應。因此戰略差異度越大的企業,投資者信心越高。基于以上分析,提出假設1。

(二)戰略差異、信息披露質量和投資者信心

戰略差異從兩個方面影響信息披露質量。一方面,與采取常規戰略的企業相比,戰略差異度大的企業往往創新投入較多且生產規模擴張速度較快,具體表現為研發新產品和積極開拓新市場,由于企業怕競爭對手模仿其戰略部署以及這類活動的機密性較強[12],在產品研發或市場開辟初期,企業不會向外界透露太多信息,會計信息披露不夠及時[13]。另一方面,已有研究表明,戰略差異度大的企業,業績波動較大。績效波動性越大表明經營風險較高,未來的不確定性增大,企業可持續發展的能力較低,從而降低投資者對企業的信心。因此為了掩蓋績效的劇烈波動,上市公司會降低其信息披露質量,避免向投資者傳達不利的信息。

葉康濤等[10]提出,企業的戰略偏離會造成嚴重的信息不對稱。投資者很難全面地了解到企業真實情況,容易盲目自信、決策失誤。但當信息披露質量較高時,投資者可以通過相關信息整合分析企業目前的實際經營狀況,企業與投資者之間信息不對稱程度降低[14]。會計信息起到的傳遞效應使得戰略差異的弊端,譬如資金鏈易斷裂、財務杠桿過高等問題在投資者面前逐漸呈現。隨著信息披露的質量越來越高,信息發揮的傳遞效應更為顯著,投資者對企業的了解更加全面,不再盲目樂觀,導致投資者信心下降。基于以上分析,提出假設2和假設3。

三、研究設計

(一)樣本選取與數據來源

本文選取2010—2016年深交所A股上市公司作為研究樣本,并對其進行以下篩選:(1)剔除金融行業企業;(2)剔除數據缺失過多的樣本;(3)剔除ST和*ST樣本。最終確定2 262個觀測值。機構投資者持股比例數據取自Wind金融研究數據庫,其他數據均取自CSMAR經濟金融研究數據庫,運用的統計軟件為Stata14.0。本文在實證分析前對變量進行1%的Winsorize處理,避免極端值對實證研究造成影響,隨后運用Hausman檢驗確定回歸分析的模型為隨機效應模型。

(二)變量定義

1.被解釋變量——投資者信心指數(IC)

由于市場環境的復雜性和多變性,投資者信心受到多方面因素的影響。以往學者通常選取流動性指標——股票年換手率作為替代變量,認為其代表了投資者對股票的喜愛程度[15]。但是這種做法只適用于有效市場,存在一定局限性。在有效市場中,所有有價值的信息都能通過股價反映,投資者對股價的期望價值等于現實市場價格。但由于噪音消費者對未來股價的錯誤估計,該指標并不能準確反映投資者信心。本文借鑒雷光勇等[16]的做法,選取主營業務收入增長率、市凈率和機構投資者持股比例三個指標進行主成分分析,最終得到一個衡量投資者信心的綜合性指標——IC(Investor Confidence)。

(1)主營業務收入增長率(Growth)

主營業務收入是投資者分析企業財務狀況的起點和基礎。投資者可以通過主營業務收入增長率了解企業的盈利狀況和成長階段。主營業務收入增長率越高,表明企業核心業務的盈利能力越強,企業的發展前景越好;同時也表明企業的利潤增長更有保障,有更多的資源用于自身提升和發放股利,不僅可以提高企業可持續發展能力,也能回報投資者。因此,主營業務收入增長率越高,投資者對企業的信心越強。

(2)市凈率(PB)

根據股利固定增長折現模型,股票的內在價值為未來一年的每股現金股息除以折現率和增長率之差。當企業的增長率和凈資產收益率保持不變時,可以推出:股票的內在價值=每股期初凈資產×(凈資產收益率-增長率)/(折現率-增長率),因此市凈率=(凈資產收益率-增長率)/(折現率-增長率)=1+(凈資產收益率-折現率)/(折現率-增長率)。不難看出,對企業內部而言,凈資產收益率和增長率對市凈率的高低起到決定性的作用。高市凈率則意味著較高凈資產收益率或較高的增長率抑或兩者皆高,表明企業盈利能力和成長能力較高,投資者對這類企業的信心更高。已有研究表明,高市凈率的股票更受投資者喜愛[17]。因此,市凈率是影響投資者信心的重要因素之一。

(3)機構投資者持股比例(INST)

機構投資者跟其他投資者相比,往往更加理性,其信心出現劇烈波動的情況較少,有利于維護資本市場穩定。機構投資者信心通常用機構投資者持股比例表示。持股比例較高,說明機構投資者對市場前景具有較高的預期,能夠影響市場中的其他投資者,從而影響整個市場的投資者信心。

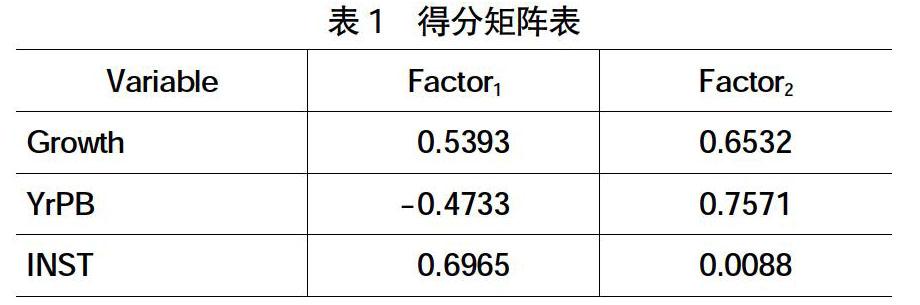

本文在構建投資者信心指數時,首先對主營業務收入增長率、市凈率和機構投資者持股比例三個替代變量進行主因子分析,得到各自的累計貢獻率。其中,第一、第二主成分的累計方差貢獻率達到67.3%,并且通過了KMO檢驗(檢驗值大于0.5)。根據得分矩陣表(表1),得到如下公式:

其中Factor1累計方差貢獻率的加權平均數是0.5053,Factor2的累計方差貢獻率的加權平均數為0.4947,最終得到結果如下:

2.調節變量——信息披露質量(INDI)

信息披露質量的計量方式有很多種,目前比較權威且運用較多的為深圳證券交易所對上市公司進行信息披露考核的結果。深圳證券交易所根據及時性、真實性、合法合規性、完整性、準確性、公平性這六個指標對企業信息披露情況進行考核,最后得出的結果具有專業性和綜合性。因此,本文選取深圳證券交易所對上市公司進行信息披露考核的結果作為衡量企業信息披露質量的指標。

3.解釋變量——戰略差異度(DS)

本文借鑒Tang et al.[6]以及葉康濤等[10]的衡量方法,將企業戰略差異度細分為六個戰略維度,以此來刻畫資源在各個重要領域的分布情況,進而反映企業的整體戰略部署(表2)。由于我國單獨披露營銷投入和研發投入的上市公司極少,雖然部分公司在附注中有所披露,但缺失值嚴重,因此考慮到數據的可獲取性,本文分別以銷售費用、無形資產凈值近似替代營銷投入和研發投入。對于六個衡量戰略差異度的指標,按以下規則進行處理:先按行業、年度分類,計算其均值和標準差,再分別進行標準化處理后取絕對值,最后計算六個絕對值的算術平均數,將其作為衡量企業戰略差異程度的綜合性指標DS。該指標越大,表明企業資源在關鍵領域的分布結構與同時期同行業的其他企業差別更大,即戰略差異度更大。

4.控制變量

本文借鑒雷光勇等[16]的做法,選取以下可能影響企業經營特征的變量作為控制變量:企業規模(Firm Size),用總資產的自然對數表示;企業資產收益率(Roa);資產負債率(Leverage);貝塔系數(Beta);現金持有率(Cash);控股權性質(Soe),國有控股企業賦值為0,非國有控股企業賦值為1。

(三)模型構建

為了驗證戰略差異對投資者信心的影響、信息披露質量對戰略差異和投資者信心二者之間關系的影響,本文初步構建以下兩個回歸模型(同時控制行業和年份)。其中,考慮到戰略差異對投資者信心的影響具有滯后性,實證研究中的戰略差異指標用滯后一期的戰略差異度代替。

I

四、實證結果及分析

(一)描述性統計

(二)相關性分析

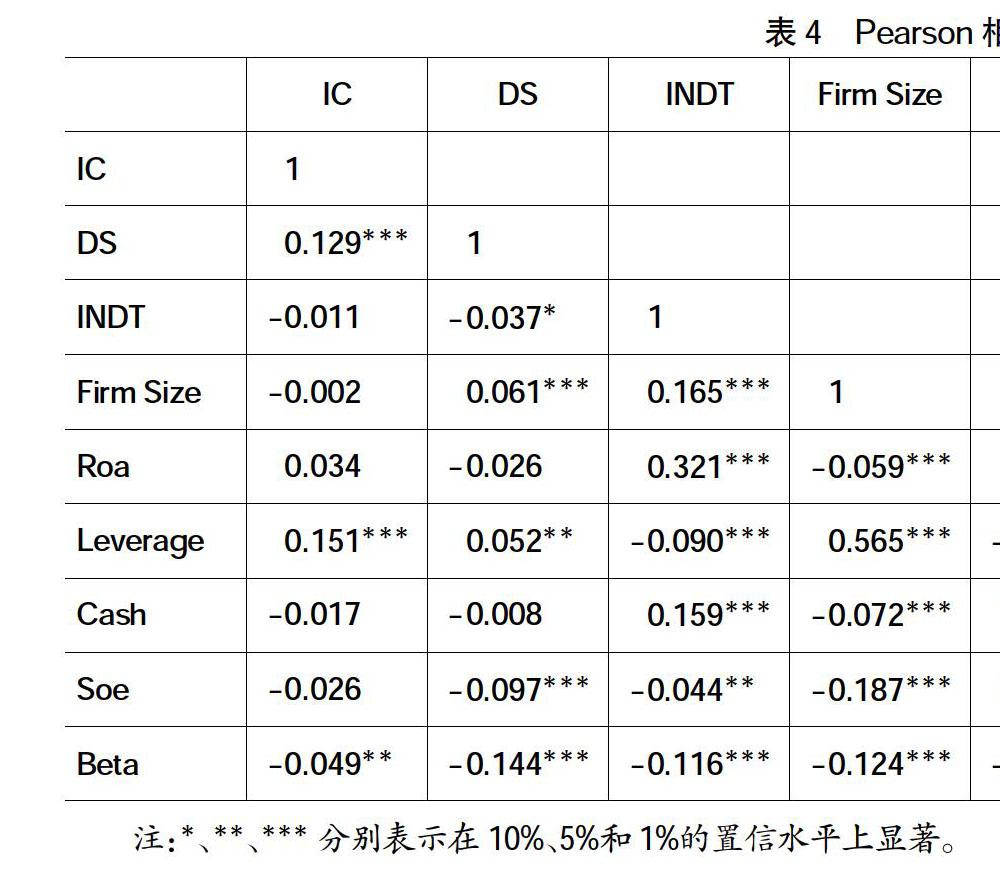

表4列示了研究變量的Pearson相關系數。從中可以看出,戰略差異和投資者信心相關系數為0.129,在1%的置信水平上顯著;戰略差異和信息披露質量的相關系數為-0.037,在10%的置信水平上顯著,表明戰略差異度越大,信息披露質量越低且投資者信心越高,初步印證前文假設。此外,變量間相關系數的絕對值僅有一個為0.565,且大部分相關系數的絕對值低于0.1,說明變量之間不存在嚴重的多重共線性問題。

(三)回歸分析

1.會計信息披露發揮了其傳遞效應嗎

根據Hausman檢驗結果,本文采用隨機效應模型進行回歸分析。表5為戰略差異、信息披露質量與投資者信心的回歸結果。其中,模型1用于檢驗戰略差異對投資者信心的影響,結果顯示戰略差異度和投資者信心的相關系數為0.586,且在1%的置信水平上顯著,表明戰略差異度越大,投資者信心越高,H1得到證實。模型2用于檢驗在企業出現戰略偏差的情況下,信息披露質量是否存在傳遞效應,降低投資者盲目樂觀的程度。從表5中可以看出,戰略差異和信息披露質量交互項的相關系數為-0.836,且在1%的置信水平上顯著,表明信息披露質量在戰略差異和投資者信心之間起到負向調節作用,發揮了其信息傳遞效應,促使投資者理性投資,從而維護資本市場的穩定,H2得到證實。

2.戰略差異加強了信息披露質量的傳遞效應嗎

為了探究信息披露質量的傳遞效應在何種情況下更為顯著,本文對樣本進行分組回歸。以戰略差異度的中位數為界,分為低戰略差異組和高戰略差異組。表6為戰略差異、信息披露質量與投資者信心的分組回歸結果。低戰略差異組中,戰略差異和信息披露質量交互項的相關系數為-0.751,但并不顯著;高戰略差異組中,戰略差異和信息披露質量交互項的相關系數為-0.916,且在1%的置信水平上顯著。兩組對比的結果說明,戰略差異加強了信息披露質量的傳遞效應,即企業戰略差異越大,信息披露質量的傳遞效應更為顯著。

(四)穩健性檢驗

由于部分數據缺失值嚴重,前文在構建戰略差異度指標時,選取了銷售費用和無形資產凈值分別替代營銷投入和研發投入。為了確保實證結果的準確性,本文剔除上述兩個戰略維度,以固定資產更新率、財務杠桿、管理費用率、資本密集度重新構建戰略差異度指標,實證回歸結果和前文一致(限于篇幅,此處不再贅述)。這進一步說明上述研究結論具有較強的穩定性。

五、結論

本文主要研究戰略差異對投資者信心的影響,同時以信息披露質量作為調節變量考察其對二者關系的影響,是否存在負向調節效應。研究發現:(1)企業戰略差異度越大,投資者信心越高;(2)信息披露質量在戰略差異和投資者信心二者之間起到負向調節作用,發揮信息傳遞效應,即信息披露質量越高,戰略差異對投資者信心的影響越弱,有利于投資者理性投資,從而維護資本市場穩定;(3)戰略差異加強了信息披露質量的傳遞效應,戰略差異度越大,信息傳遞效應更為顯著。

本文的貢獻主要有:(1)豐富了戰略差異所引發的經濟后果相關研究,為企業的戰略部署提供更多借鑒依據。(2)證明了信息披露質量的傳遞效應,能夠降低企業和投資者之間的信息不對稱程度,有效抑制投資者的非理性投資。投資者在投資之前,不應只看企業暫時的盈利能力,應該通過公開披露的信息盡可能詳實地了解企業的經營狀況和戰略部署,在明確投資風險的情況下,理性地決策,從而避免盲目投資。(3)通過探究投資者信心的影響因素,進一步完善行為金融學理論。

【參考文獻】

[1] CARPENTER M A.The price of change:the role of CEO compensation in strategic variation and deviation from industry strategy norms[J].Journal of Management,2000,26(6):1179-1198.

[2] DEEPHOUSE D L.Does isomorphism legitimate?[J].Academy of Management Journal,1996,39(4):1024-1039.

[3] DEEPHOUSE D L.To be different,or to be the same? Its a question(and theory) of strategic balance[J].Strategic Management Journal,1999,20(2):147-166.

[4] FINKELSTEIN S, HAMBRICK D C.Top-management-team tenure and organizational outcomes:the moderating role of managerial discretion[J].Administrative Science Quarterly,1990,35(3):484-503.

[5] GELETKANYCZ M A,HAMBRICK D C.The external ties of top executives:implications for strategic choice and performance[J].Administrative Science Quarterly,1997,42(4):654-681.

[6] TANG J Y,CROSSAN M,ROWE W G.Dominant CEO,deviant strategy,and extreme performance:the moderating role of a powerful board[J]. Journal of Management Studies,2011,48(7):1479-1503.

[7] 陳收,肖咸星,楊艷,等.CEO 權力、戰略差異與企業績效——基于環境動態性的調節效應[J].財貿研究,2014(1):7-16.

[8] TAGUCHI S.A study on the relation between fair disclosure and investors' emotions with the market experiments - Does fair disclosure affects investors' emotions?[J].Doshisha Shogaku,2009,60(4):306-327.

[9] 賴泳杏,范利民.公司治理效率、投資者信心與股權資本成本[J].財會通訊,2016(36):54-56.

[10] 葉康濤,張姍姍,張藝馨.企業戰略差異與會計信息的價值相關性[J].會計研究,2014(5):44-51.

[11] DOUKAS J,SWITZER L.The stock market's valuation of R&D spending and market concentration[J].Journal of Economics & Business,1992,44(2):95-114

[12] 洪少枝,尤建新,鄭海鰲,等.高新技術企業知識產權戰略評價系統研究[J].管理世界,2011(10):182-183.

[13] 李莉,閆斌,顧春霞.知識產權保護、信息不對稱與高科技企業資本結構[J].管理世界,2014(11):1-9.

[14] 何紅渠,張亨利.信息披露質量、機構投資者持股與公司績效相關性分析[J].財會通訊,2016(27):27-31.

[15] 潮煜.環境信息披露、投資者信心與企業價值[D].合肥:安徽大學碩士學位論文,2016.

[16] 雷光勇,王文,金鑫.公司治理質量、投資者信心與股票收益[J].會計研究,2012(2):79-86.

[17] 袁國良,鄭江淮,胡志乾.我國上市公司融資偏好和融資能力的實證研究[J].管理世界,1999(3):150-157.

【基金項目】 重慶理工大學科研基金資助項目“企業的治理職能需求與外部董事的有效性研究”(17ARC105)、“基于制度與技術變遷的財會理論創新與實務發展”(2015TD33)、“投資效率與增長期權的動態演化及交互影響”(20140034);重慶市教委資助項目“自貿區金融開放條件下,國際資本對重慶經濟的沖擊、擴散和風險預警研究”(KJ1709235)

【作者簡介】 萬偉(1980— ),男,重慶市人,博士,重慶理工大學會計學院副教授,研究方向:女性高管、企業投資效率;劉文璐(1995— ),女,重慶市人,重慶理工大學會計學院碩士研究生,研究方向:戰略管理、企業社會責任;謝利(1992— ),女,重慶市人,重慶理工大學會計學院碩士研究生,研究方向:技術創新、研發投入