基于非對稱Copula函數的系統流動性風險研究

2019-03-13 05:54:30陳金鑫朱元倩

統計與決策 2019年3期

關鍵詞:銀行

陳金鑫,朱元倩

(1.中國科學技術大學 統計與金融系,合肥 230026;2.中國銀監會,北京100140)

0 引言

監管體系對于系統性風險的監管缺失是引發2008年金融危機并使其快速擴散的重要原因之一(Brunnermeier 2009),在此之后,系統性風險的度量與監管成為國內外學者研究的重點。危機期間,金融機構出于兩方面的原因而拒絕提供流動性:一是為了防范可能出現的對手方風險,二是為了留存自身安全的流動性需求。這就使得市場流動性進一步縮減,導致金融機構融資環境進一步惡化,引發系統性風險。

2007年美國“兩房”等金融機構發行的住房抵押貸款支持的次級債違約而導致的融資困境,是此次金融危機發生的導火索,房地產市場流動性的變動傳遞到了信貸市場范圍,其具體的作用機制和傳導路徑是本文的研究重點之一。但目前對于兩市場流動性相互作用的研究,其重點基本放在相關性檢驗以及銀行流動性度量以及流動性過剩的分析上。基于此,本文將進一步研究房地產市場流動性與銀行體系流動性間的作用機理及影響機制[1]。

證券市場作為主要的投資市場之一,融資渠道的流動性會在房地產市場以及證券市場流動,其流動性變動以及與房地產市場流動性相關性也是研究系統流動性風險的重要節點。目前國內也有很多學者對金融市場間的相關性進行了深入研究,但都未對銀行體系流動性與證券市場流動性具體的理論作用機理及影響機制進行說明。本文將對此進行補充研究和分析,對三市場流動性間相互影響作用的動態機制進行梳理,以期實現對系統流動性風險的聯動研究。

1 理論框架

整理目前學術界常用的主流理論觀點,本文分別研究了房地產市場、證券市場流動性以及銀行體系流動性的雙向作用機制。

《新帕爾格雷夫經濟學辭典》中將財富效應定義為:“假定其他條件不變,由貨幣余額的變化所引起的總消費支出水平的變化。”而在房地產市場流動性與證券市場流動性的作用機制中卻并不是通常認為的從資產價格變動影響財富總量的作用方式[2]。

1.1 財富效應下證券市場流動性對房地產市場流動性的影響

本文將證券市場流動性對房地產市場流動性的影響分為直接影響和間接影響兩類。直接影響是指證券市場流動性的改變直接作用于消費者財富總量,進而影響房地產市場流動性的渠道。證券市場和房地產市場是我國消費者投資最大的兩類市場,當證券市場收益率上升時,證券市場流動性上升,此時居民總體的財富水平上升,使得居民增加對房地產市場的投資,提升房地產市場的流動性。同時,居民也會進一步增加對于證券市場的資金投入,導致證券市場流動性與房地產市場流動性同向變動[3];同樣的,當證券市場收益率下降時,證券市場流動性下降,居民財富水平有所縮減,縮減房地產市場和股票市場投資,使得房地產市場和股票市場流動性有所下降。

1.2 財富效應下房地產市場流動性對于證券市場流動性的影響

財富效應下考慮房地產市場流動性改變對于證券市場流動性的影響,是針對于不同房地產使用類型的。房地產市場投資占我國居民財富的較大比重,與證券市場類似的是,房地產價格變動會直接影響居民可支配的財富總量以及居民對未來收入的預期,進而影響投資及消費情況。但與證券市場不同的是,房地產價格變動使得出售和租賃收入變動,居民總體收入水平改變,也會影響居民消費和投資水平,繼而作用于市場流動性層面[4]。

當房地產市場收益率上升時,出售及租賃的收入上升,實際收入的上升也增強了居民的投資意愿,使得兩市場流動性上升。反之,房地產價格下降時:一方面使得居民未來收入預期下降,財富總額下降,居民出于謹慎性會減少投資同時降低消費水平,因此房地產市場及股票市場流動性會有所下降;另一方面,通過出售及租賃獲得的實際收入下降,會直接使居民可投資金額下降,也會導致兩市場流動性下降[5]。

綜上所述,財富效應使得房地產市場和證券市場流動性同向變動、相互帶動,而替代效應和投資資產組合理論又認為兩者在一定程度上相互制約,從而形成了房地產市場和證券市場流動性的相互作用機制。

2 模型理論

按照分布圖的對稱性可將其分為對稱型和非對稱型,因為金融序列分布多呈現非對稱性[7],故本文分析阿基米德Copula中的Gumbel Copula和Clayton Copula。

2.1 Gumbel Copula函數

Gumbel Copula函數的分布函數、密度函數分別為:

其中,相關參數α∈(0 ,1]。當α=1時,隨機變量u、v獨立,即CG(u,v;1)=uv;當α→0時,隨機變量u、v趨向于完全相關Gumbel Copula函數的密度函數具有非對稱性[8],呈現“J”字型,即上尾高下尾低,對上尾變化十分敏感,通常用于描述具有上尾相關性的相關關系。

2.2 Clayton Copula函數

Clayton Copula函數的分布函數、密度函數分別為:

其中,相關參數θ∈(0,∞)。當θ→0時,隨機變量u、v獨立,即;當θ→∞時,隨機變量u、v趨向于完全相關Clayton Copula函數的密度函數也具有非對稱性,但與Gumbel Copula不同,Clayton Copula函數的密度分布呈現“L”型,即下尾高上尾低,對下尾變化十分敏感,通常用于描述具有下尾相關性的相關關系。

2.3 尾部相關性分析及Copula函數相關性分析

Copula函數對尾部相關性的分析包括上尾相關系數λU和下尾相關系數λL,通常用于刻畫兩市場是否會同時處于暴漲或暴跌的情形[9]。

Copula函數C(u,v)與Kendall秩相關系數τ,Speramanz秩相關系數ρ關系如下:

特別的,對于Gumbel Copula函數和Clayton Copula函數的尾部相關系數λ有:

3 實證研究

為研究不同市場流動性間的相互影響,在指標選取方面,本文選擇2010年1月至2017年3月的證券市場每日換手率、商品房成交量以及七日回購利率分別作為證券市場流動性、房地產市場流動性以及銀行間市場流動性的衡量指標。本文數據來自Wind數據庫以及中國人民銀行網站,計量軟件選用Matlab2015b。

3.1 確定邊緣分布

首先,本文用參數法確定三個隨機變量的邊緣分布,如圖1至下頁圖3所示。

圖1 證券市場流動性分布圖

圖2 房地產市場流動性分布圖

通過繪制證券市場、房地產市場以及銀行間市場流動性的頻率直方圖,初步判斷變量的分布類型及Copula函數類型。從頻率直方圖可以明顯看出,三個變量的分布均不對稱,進一步對變量進行正態性檢驗。如表1所示,三個序列的偏度均偏離0,峰度均大于3,同時結合J-b檢驗、K-s檢驗及Lillie檢驗結果,說明三個變量基本不服從正態分布。其中,證券市場流動性和銀行間市場流動性數據均呈現右偏拖尾現象,而房地產市場流動性數據則呈現明顯的左偏拖尾現象,且三者都具有尖峰厚尾的特點。

圖3 銀行間市場流動性分布圖

表1 統計檢驗結果

進一步通過非參數法確定三個序列的分布,運用經驗累積分布(Ecdf)函數求樣本的經驗分布函數,作為總體分布函數的近似,并利用核光滑密度函數估計總體的分布。如圖4至圖6所示,經驗分布函數圖和核分布估計圖幾乎重合。

圖4 證券市場經驗分布和核分布估計圖

圖5 房地產市場經驗分布和核分布估計圖

3.2 選取合適的Copula模型

圖6 銀行間市場經驗分布和核分布估計圖

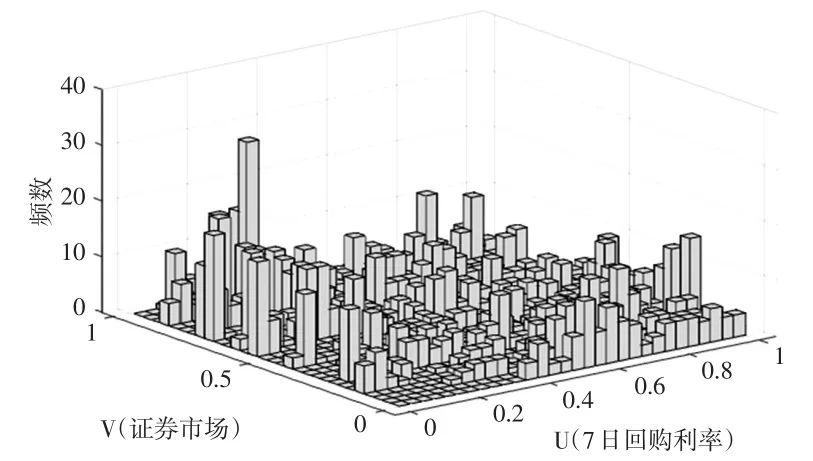

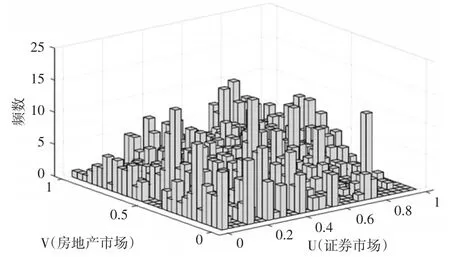

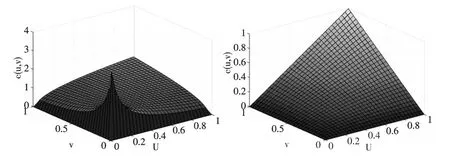

通過計算銀行間市場流動性與證券市場及房地產市場、證券市場與房地產市場的邊緣分布U=f(X)和V=g(X),可以初步通過(U,V)二元直方圖的形狀來確定Copula函數[10]。如圖7至圖9所示:三種市場流動性數據間的頻率直方圖并不具備尾部對稱性,即(U,V)的Copula密度函數不具有對稱的尾部,所以初步判斷用非對稱Gumbel Copula或者Clayton Copula更符合分布要求。

圖7 銀行間市場流動性與證券市場流動性的二元頻率直方圖

圖8 銀行間市場流動性與房地產市場流動性的二元頻率直方圖

圖9 證券市場流動性與房地產市場流動性的二元頻率直方圖

為了進一步確定選擇較優的Copula模型,同時估計Copula函數中的未知參數,本文通過最大似然估計來進行參數估計,利用Copulafit函數估計Copula函數中相關參數并選擇較優的Copula函數。如下頁表2所示,L指似然函數的相反數,根據最大似然估計法L取最小值,在估計結果中,銀行間市場與證券市場流動性及房地產市場流動性中皆為Clayton Copula函數的L擬合值最小,因此選用Clayton Copula函數。而在證券市場與房地產市場流動性中Gumbel Copula函數的L擬合值更小,因此選用Gumbel Copula函數。而AIC指標來源于Akaike準則,AIC=(2倍參數個數-2倍對數似然函數值)/T,通常用于評價模型估計結果,數值越小說明模型估計越準確[11]。可以看出,銀行間市場與證券市場流動性及房地產市場流動性中仍是Clayton Copula函數最佳,證券市場與房地產市場流動性中Gumbel Copula函數最佳。

表2 Copula函數相關估計表

3.3 尾部相關性及秩相關系數統計分析

3.3.1 尾部相關性分析

證券市場與銀行間市場流動性尾部相關性為:

房地產市場與銀行間市場流動性的尾部相關性為:

證券市場與房地產市場流動性的尾部相關性為:

以上對不同市場間選擇的Copula模型的尾部相關性進行了計算,從結果可以看出:證券市場流動性、房地產市場流動性以及銀行間市場流動性之間具有顯著的相互影響。如:證券市場收益率上升時,導致證券市場流動性上升而銀行間市場流動性下降的概率為42.85%;房地產市場流動性變動對于銀行間市場流動性變動的影響概率為50.72%;而證券市場流動性變動對于房地產市場流動性的影響概率則為57.67%。

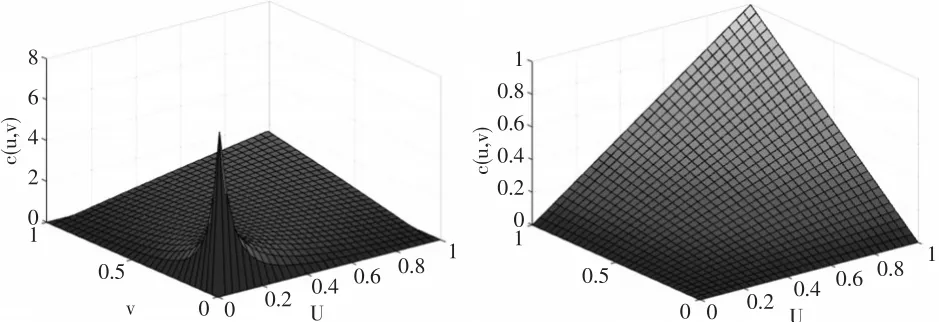

本文接著對三個市場間的相關性進行了分析。圖10至圖12分別是證券市場流動性、房地產市場流動性及銀行間市場流動性間二元Copula的密度函數和分布函數圖。結合上文分析,銀行間市場與證券市場流動性及房地產市場流動性中仍是Clayton Copula函數最佳。從銀行間市場與證券市場流動性及房地產市場流動性變量的二元Clayton Copula密度函數和分布函數圖可以看出:證券市場流動性、房地產市場流動性與銀行間市場流動性皆存在明顯的下尾相依特性,分布的下尾部變量間具有較強的相關性;而在分布的上尾部,變量間則是漸近獨立的[12],這與理論依據中的分析相一致,充分驗證了證券市場以及房地產市場流動性變動與系統流動性風險的相關性。

接下來考量證券市場流動性與房地產市場流動性的尾部相關性。從尾部相關性的計算結果及密度函數和分布函數圖來看,分布的上尾部變量間具有較強的相關性,而在分布的下尾部,變量間則是漸近獨立的[13],說明證券市場與房地產市場流動性具有較強的上尾相關性。這與宏觀經濟角度的分析相一致:在宏觀經濟因素較好時,房地產市場流動性和股票市場流動性會同向上升;而在宏觀經濟狀況較差時,股票市場因為看空和恐慌情緒影響,流動性變動大于房地產市場,而房地產市場因出售流通程序較復雜,流動性變動會出現一定程度的滯后[14],即上尾相關性更強。

圖10 證券市場與銀行間市場流動性二元Clayton Copula密度函數和分布函數圖

圖11 房地產市場與銀行間市場流動性二元Clayton Copula密度函數和分布函數圖

3.3.2 秩相關系數統計分析

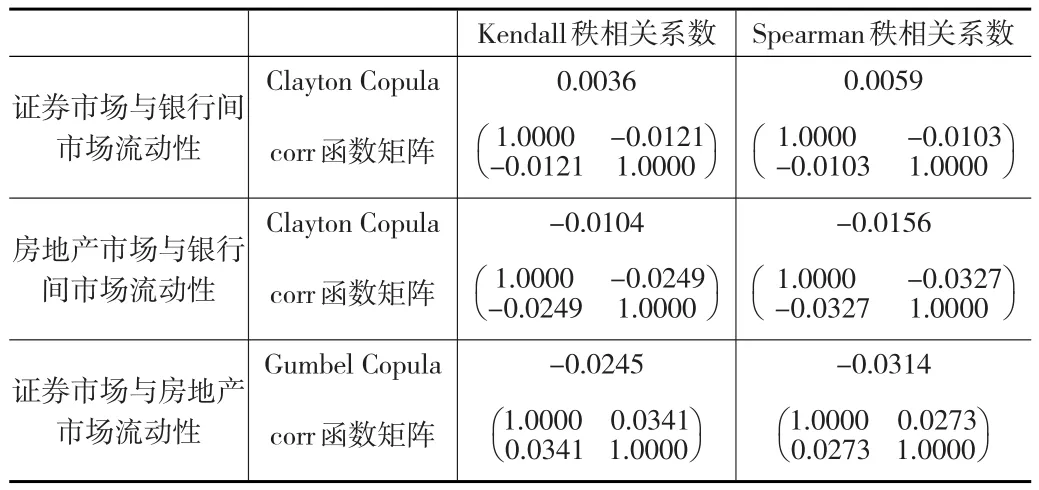

估計了Copula中的參數后,本文繼續估計Kendall秩相關系數和Spearman秩相關系數。從三個市場的Kendall秩相關系數和Spearman秩相關系數可以看出,之前的相關性分析較好地反映了三個市場流動性間的相關性。由表3可知:證券市場與房地產市場流動性的Kendall秩相關系數和Spearman秩相關系數分別為-0.0245和-0.0314,說明證券市場與房地產市場流動性呈現負相關關系,驗證了理論分析中替代效應和投資資產組合理論所得結論[15];而房地產市場與銀行間市場流動性的Kendall秩相關系數和Spearman秩相關系數分別為-0.0104和-0.0156,說明房地產市場與銀行間市場流動性呈現負相關關系,與理論分析中所得結論相同;證券市場與銀行間市場流動性的Kendall秩相關系數和Spearman秩相關系數分別為0.0036和0.0059,這與通常理論研究結果不同,說明我國證券市場發展尚未成熟,其運行機制以及作用機理需要進一步規范與完善。

表3 各項秩相關系數值

4 結論

從金融理論方面來看,本文基于Markowitz的投資組合理論以及財富效應、替代效應角度對證券市場和房地產市場流動性的相關性進行分析,認為財富效應使得房地產市場和證券市場流動性同向變動、相互帶動,而替代效應和投資資產組合理論則會造成兩者反向變動,在就一定程度上使得兩市場相互制約[16]。

從實證角度進行驗證,發現證券市場與銀行間市場流動性呈現負相關關系,更加符合理論分析中替代效應和投資資產組合理論所得結論。在實證檢驗方面,數據結果顯示,房地產市場與銀行間市場流動性呈現負相關關系,與理論分析中所得結論相同,但證券市場與銀行間市場流動性動性呈現正相關關系,這與通常理論研究結果不同,說明我國證券市場發展尚未完善。從系統流動性來看,在市場流動性一定的條件下,銀行間流動性與證券市場和房地產市場流動性呈現此消彼長的態勢,而對于證券市場流動性和房地產市場流動性,財富效應使其同向變動、相互帶動,而替代效應和投資資產組合理論又認為兩者在一定程度上相互制約,從而形成了相互作用機制。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31