商業(yè)銀行匯率風(fēng)險壓力測試實證分析

2019-03-13 13:01:18徐淑嬈李登明

經(jīng)濟研究導(dǎo)刊 2019年3期

關(guān)鍵詞:商業(yè)銀行

徐淑嬈 李登明

商業(yè)銀行匯率風(fēng)險壓力測試實證分析

——以招商銀行為例

徐淑嬈,李登明

(南京林業(yè)大學(xué) ?經(jīng)濟管理學(xué)院,南京 ?210037)

摘 要:我國人民幣匯率機制改革以來,匯率的變動在逐漸擴大,商業(yè)銀行因不利匯率變動而導(dǎo)致的匯率風(fēng)險也在逐漸增加。壓力測試作為一項有效的風(fēng)險管理技術(shù),可以有效識別匯率風(fēng)險,正在被越來越多的商業(yè)銀行所接受。通過利用招商銀行2017年外匯資產(chǎn)負債數(shù)據(jù),應(yīng)用凈匯總敞口模型對招商銀行匯率風(fēng)險的壓力進行測試,驗證壓力測試在匯率風(fēng)險管理中的具體運用,并在此基礎(chǔ)上就商業(yè)銀行匯率風(fēng)險防范提出相關(guān)建議。

關(guān)鍵詞:商業(yè)銀行;匯率風(fēng)險;壓力測試

中圖分類號:F832.33 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)03-0063-03

引言

2015年11月30日,國際貨幣基金組織執(zhí)行董事會正式批準人民幣加入特別提款權(quán)(SDR)貨幣籃子,匯率變化受金融資產(chǎn)屬性影響,匯率變動幅度增大。匯率的波動使得商業(yè)銀行在外匯交易業(yè)務(wù)中,以外幣計價的資產(chǎn)負債發(fā)生價值漲跌,從而使商業(yè)銀行遭受損失。所謂匯率風(fēng)險是指匯率的變動會給交易人帶來損失的可能性。自經(jīng)濟全球化的不斷加深,我國金融市場的開放程度不斷加深,商業(yè)銀行的外匯交易業(yè)務(wù)在不斷增長。外匯業(yè)務(wù)越多,商業(yè)銀行因為所持有的外幣資產(chǎn)負債在幣種之間的錯配以及金融市場做市而持有的頭寸可能會存在匯率風(fēng)險。盡管匯率的變動有一定的規(guī)律可循,但意外的匯率變動仍會給商業(yè)銀行帶來潛在收益風(fēng)險,所以商業(yè)銀行需使用相關(guān)管理手段防范風(fēng)險。

從風(fēng)險管理技術(shù)手段方面來看,壓力測試彌補了傳統(tǒng)風(fēng)險管理技術(shù)存在的不足;從匯率風(fēng)險計量方面來看,壓力測試可以測量極端市場環(huán)境下的風(fēng)險,是商業(yè)銀行重要的管理技術(shù)手段。基于商業(yè)銀行對于匯率風(fēng)險缺乏一定的管理意識,所以本文應(yīng)用壓力測試對商業(yè)銀行匯率風(fēng)險進行研究,對匯率風(fēng)險的管理措施提出建議。

一、商業(yè)銀行匯率風(fēng)險壓力測試——以招商銀行為例

(一)匯率風(fēng)險壓力測試情景設(shè)置

自2005年7月20日,我國開始實行浮動匯率制度,至今已有十三年。根據(jù)2005—2018年人民幣兌美元以及人民幣兌港元的歷史走勢,我們發(fā)現(xiàn)人民幣兌美元和人民幣兌港元的匯率雖然一直處于波動之中,但在2005—2015年十年間總體走勢呈現(xiàn)下降趨勢,處于升值狀態(tài)。從2015年中至今,人民幣匯率呈震蕩格局,但“人民幣匯率單向貶值對中國弊多利少,中國決不會走靠人民幣貶值刺激出口的路”[1],人民幣貶值行情不會長期維持。基于上述判斷,我們構(gòu)建壓力測試情景(如表1所示)。

(二)匯率風(fēng)險壓力測試模型構(gòu)建

商業(yè)銀行進行外幣經(jīng)濟交易時,容易受到匯率波動影響,主要涉及外匯資產(chǎn)和外匯負債。而銀行持有的以外幣計價的外匯資產(chǎn)負債不匹配會產(chǎn)生外匯風(fēng)險敞口。一般計算外匯風(fēng)險敞口方法有總匯總敞口、凈匯總敞口和匯總短敞口三種模型方法[2]。根據(jù)招商銀行特點,我們采用凈匯總敞口方法對其匯率風(fēng)險進行壓力測試。

1.凈匯總敞口

以外幣形式存在的相關(guān)資產(chǎn)負債會隨匯率的變動而發(fā)生價值變動,可能會是商業(yè)銀行收益受損。而外匯風(fēng)險敞口可以測算相關(guān)外幣資產(chǎn)負債的不匹配程度,該模型用于外幣幣種高度相關(guān)情況之下,公式為:

其中,NAP是指凈匯總敞口,L 表示各幣種形成的長敞口,S 表示各幣種形成的短敞口。

2.外匯變動損益

其中,△e 代表商業(yè)銀行外匯匯率變動值,△FC是指商業(yè)銀行以本幣計價的外幣變動損益。

在運用匯率風(fēng)險壓力測試模型前,我們需要計算商業(yè)銀行所持有的外幣之間的相關(guān)性,以此確定計量匯率風(fēng)險的外匯敞口公式。鑒于招商銀行的持有外幣主要為美元和港元,在此主要計算美元與港元的相關(guān)性。我們?nèi)?014年6月10日至2018年3月30日的匯率中間價為觀察樣本,計算其相關(guān)系數(shù)。

首先計算匯率對數(shù)收益率,然后再計算美元與港元的對數(shù)收益率之間的相關(guān)系數(shù)。其公式為:

其中,rt指外幣的第t日的匯率對數(shù)收益率,lnpt指外幣的第t日的匯率中間價,lnpt-1指外幣的第t+1日的匯率中間價。

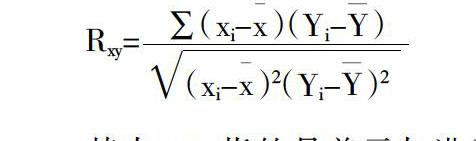

根據(jù)所得到的美元與港元的匯率對數(shù)收益率序列,計算其相關(guān)系數(shù)的公式:

其中,Rxy指的是美元與港元之間的相關(guān)系數(shù),Xi表示2014年6月10日至2018年3月30日美元匯率對數(shù)收益率,表示的是美元匯率對數(shù)收益率的平均值,Yi表示2014年6月10日至2018年3月30日港元匯率對數(shù)收益率,表示的是港元匯率對數(shù)收益率的平均值。

相關(guān)系數(shù)的取值范圍在-1至1之間,當相關(guān)系數(shù)為0時,表示完全不相關(guān);當相關(guān)系數(shù)絕對值為1時,表示完全相關(guān)。此時,兩變量之間具有線性函數(shù)關(guān)系。

根據(jù)中國人民銀行貨幣政策二司公布的2014—2018年人民幣匯率中間價,可以計算出美元與港元之間的相關(guān)系數(shù)為0.9842192,此相關(guān)系數(shù)大于0.8,為高度相關(guān)關(guān)系。因此,在計算匯率風(fēng)險時選擇凈匯總敞口模型。

(三)實證分析

以招商銀行為例的凈匯總敞口模型推演中,首先計算2017年末招商銀行的以外幣計價資產(chǎn)負債頭寸,然后計算在該匯率凈敞口下,匯率的變動對相關(guān)外幣造成的損益大小,從而評估銀行的風(fēng)險承擔(dān)能力。

招商銀行2017年12月31日的外匯資產(chǎn)負債統(tǒng)計(見表2)。

由本文表2可知,美元外匯敞口為29 872百萬元,港元外匯敞口為38 776百萬元,所以外匯風(fēng)險凈敞口為:483 392-418 512=64 880百萬元。

在現(xiàn)行的匯率浮動制度下,根據(jù)表1所設(shè)置的匯率風(fēng)險壓力情景,我們可以計算外匯變動損益金額,結(jié)果(見表3)。

(四)測試結(jié)果分析

招商銀行資本凈額統(tǒng)計表(見表4)。

根據(jù)上述數(shù)據(jù)分析可以看出,從招商銀行外匯資產(chǎn)與外匯負債的數(shù)額來看,存在資產(chǎn)負債凈頭寸,且敞口為正,這表明招商銀行的以外幣計價的資產(chǎn)大于負債,存在一定的匯率風(fēng)險。根據(jù)所設(shè)置的壓力情景,我們可以得出以人民幣計價的外幣損益在重度壓力情景即人民幣浮動30%下的變動額度絕對值19 464百萬元,該數(shù)值小于招商銀行的核心一級資本凈額,所以匯率風(fēng)險在招商銀行的承受能力范圍之內(nèi)。

隨著市場外匯交易的頻繁以及招行外匯交易業(yè)務(wù)的增加,招商銀行的外幣持有額正在增加,其所承受的匯率風(fēng)險也會相應(yīng)的增長,所以招商銀行需要加強對匯率風(fēng)險的防范。在現(xiàn)行管理的浮動匯率制度下,一旦匯率激增,伴隨著招商銀行持有外幣數(shù)量的上升,其風(fēng)險的承擔(dān)能力也會受到波動。所以,招商銀行在面對匯率風(fēng)險時要注意經(jīng)濟市場環(huán)境的變化,要能夠靈活地應(yīng)對匯率的變動并及時地調(diào)整本行的外匯敞口正負狀況。

三、對商業(yè)銀行匯率風(fēng)險管理的建議

與西方國家相比,我國商業(yè)銀行在匯率風(fēng)險管理方面缺乏足夠的重視,風(fēng)險管理方面缺乏經(jīng)驗。傳統(tǒng)的匯率風(fēng)險管理方法已經(jīng)不能滿足商業(yè)銀行發(fā)展所需,壓力測試作為傳統(tǒng)匯率風(fēng)險管理技術(shù)的有效補充,能夠彌補其劣勢。因此,商業(yè)銀行應(yīng)該加強對壓力測試技術(shù)的研究與運用。在以招商銀行為例的匯率風(fēng)險壓力測試的基礎(chǔ)上,我們對商業(yè)銀行匯率風(fēng)險的管理建議如下:

第一,優(yōu)化外幣結(jié)構(gòu)。匯率風(fēng)險受商業(yè)銀行所持有外匯頭寸影響,因此商業(yè)銀行可根據(jù)匯率的變動期限,合理匹配商業(yè)銀行持有幣種,規(guī)避匯率不利變動所帶來的影響。優(yōu)化本行外匯資產(chǎn)負債的結(jié)構(gòu),使之盡量匹配,才能為商業(yè)銀行的發(fā)展創(chuàng)造收益。加強商業(yè)銀行對外匯衍生品交易業(yè)務(wù)的重視,保持收入方式的多樣化,維持發(fā)展。

第二,加強風(fēng)險的識別、管理。壓力測試在風(fēng)險管理中的使用是極為重要的,能夠很好地彌補VAR模型的缺陷,商業(yè)銀行要能準確地掌控市場現(xiàn)狀,選擇合理的壓力測試方法,假設(shè)合理的壓力情景,進行風(fēng)險承擔(dān)能力計量。將有效的風(fēng)險管理技術(shù)應(yīng)用到日常中去,根據(jù)所得風(fēng)險測試結(jié)果,進行風(fēng)險規(guī)劃,構(gòu)建有效管理體系。

第三,加強商業(yè)銀行之間的交流與合作。順應(yīng)經(jīng)濟全球化發(fā)展潮流,各個銀行之間存在經(jīng)濟合作,彼此相互影響。所以在管理匯率風(fēng)險時,可以多與其他銀行交流管理經(jīng)驗,學(xué)習(xí)風(fēng)險管理相關(guān)技術(shù)。同時由于合作的多方化,所以需要通過交流來知悉合作方的資產(chǎn)負債水平,保證交易收入的安全,更好地調(diào)整自身的資產(chǎn)負債結(jié)構(gòu),優(yōu)化自身發(fā)展。

第四,培養(yǎng)管理人才,提高管理素質(zhì)。風(fēng)險管理不是一蹴而就的,風(fēng)險是隨市場變化的,因此面對商業(yè)銀行(下轉(zhuǎn)136頁)(上接65頁)可能存在的風(fēng)險管理短板,應(yīng)積極引進風(fēng)險管理人才,以此提高本行管理技術(shù)。同時,管理層對于匯率風(fēng)險的管理意識需要加強,提高管理素質(zhì)。管理層是風(fēng)險的決策者,需要提高他們對風(fēng)險的認識,從而構(gòu)建良好的風(fēng)險管理框架。

收稿日期:2018-08-27

作者簡介:徐淑嬈(1995-),女,江西上饒人,本科,從事企業(yè)會計核算、企業(yè)風(fēng)險管理研究;李登明(1970-),男,甘肅武威人,副教授,MBA、Mpacc碩士生導(dǎo)師,從事會計、審計、企業(yè)管理研究。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經(jīng)濟技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13