精準扶貧中小額貸款風險補償金項目績效評價指標體系構建研究

2019-03-18 13:12:20代正明伏成秀白雙有鄭宇鳴

安徽農業科學 2019年5期

杜 剛,代正明,朱 媛,伏成秀,白雙有,鄭宇鳴

(云南省農業科學院農業經濟與信息研究所,云南昆明 650205)

消除貧困、改善民生、實現共同富裕是社會主義社會的本質要求。多年來,從中央到地方都高度重視扶貧工作,特別是習近平中書記提出的“精準扶貧”[1-2],為確保貧困人口到2020年如期脫貧明確了方向和目標。一批批財政專項扶貧資金、信貸扶貧資金、定點扶貧和對口幫扶資金、社會捐贈資金等的投入和項目的實施,有效推動各項扶貧工作,成效明顯。但項目實施的績效也成為政府和民眾關注的重點。

早在20 世紀 80 年代初期,在公共財政體制框架逐步建立的背景下,財政支出績效評價因其在財政管理中的特殊作用,逐步進入人們的視角。近年來,在各級政府部門的努力下,財政支出績效評價作為重要手段逐漸應用于我國財政改革中,并取得了一定成效[3‐7]。2011年4月2日財政部印發《財政支出績效評價管理暫行辦法》(財預〔2011〕285號),為各級政府部門開展項目績效評價提供了依據。但由于公共財政支出項目存在外部性,對其績效的評價一直存在難以量化的難題,特別是體現項目特性的個性指標。因此,財政支出項目績效評價工作的核心是根據項目特性建立一套科學有效的績效評價指標體系,一方面可以客觀衡量財政專項資金的實際業績和效率,另一方面為不斷完善財政管理提供科學依據。

1 扶貧小額貸款風險補償金項目實施背景

根據中央實施精準扶貧的有關要求,云南省委、省政府把解決最貧困農戶的貸款問題作為一個專題加以研究和解決,出臺了《云南省扶貧到戶小額貸款風險補償金試點實施方案》,此方案充分發揮財政專項扶貧資金,撬動扶貧貸款資金的放大效應,匯聚更多金融資源投入扶貧開發,同時降低了建檔立卡貧困農戶獲得金融支持的門檻,全面提高這部分群體的獲貸率和受益面。項目的實施很大程度解決了貧困戶貸款難的問題,在“精準扶貧”工作中發揮了較好的作用。

作為管理部門,特別是在當前各級政府全面推行預算績效管理的前提下,建立一套客觀、合理的項目績效評價指標體系,是扶貧到戶小額貸款風險補償金項目績效評價的核心工作。

2 扶貧小額貸款風險補償金績效評價指標體系的構建原則

科學合理的評價指標體系,一定要以科學的原則為前提,精準扶貧中小額貸款風險補償金績效評價指標體系構建要以具體的實際和發展規劃為準繩,進行多角度、全方位的分析,一方面要抓住項目實施的目標、任務和管理要求,另一方面要從預算績效管理角度系統考慮指標體系構架。綜合研究,主要遵循以下原則:

2.1相關性原則績效評價的指標應當與績效目標有直接的聯系,特別是項目針對的是建檔立卡的貧困戶的小額貸款問題,評價指標要能夠恰當反映目標的實現程度,并確定關鍵性、決定性要素[3]。

2.2重要性原則績效評價指標應當優先使用最具評價對象代表性、最能反映小額貸款風險補償金項目評價要求的核心指標。

2.3可比性原則對同類評價對象,尤其是縣(市區)級評價對象,要設定共性的績效評價指標,以便于評價結果可以相互比較。

2.4定性與定量原則績效評價指標的設置應當將定量指標與定性指標相結合,定量為主,定性為輔,系統反映項目投入、過程、產出與效果等。

3 扶貧小額貸款風險補償金績效評價指標體系構建思路和步驟

3.1績效評價目標和評價對象確定績效評價目標和評價對象確定是績效評價的起點和核心,是確定評價指標體系的前提和基礎。扶貧小額貸款風險補償金項目是在縣(市、區)級設立小額貸款風險補償專項資金,用于農村信用社聯合社向建檔立卡貧困農戶發放小額貸款后,貧困貸款農戶確因特殊困難產生的呆賬進行補償。評價對象通常為項目管理及實施單位。根據本項目的性質,項目管理部門主要為省、州(市)、縣(市、區)各級扶貧部門,項目具體實施主要依托農村信用社(或農業銀行),項目受益群體主要為建檔立卡貧困戶。

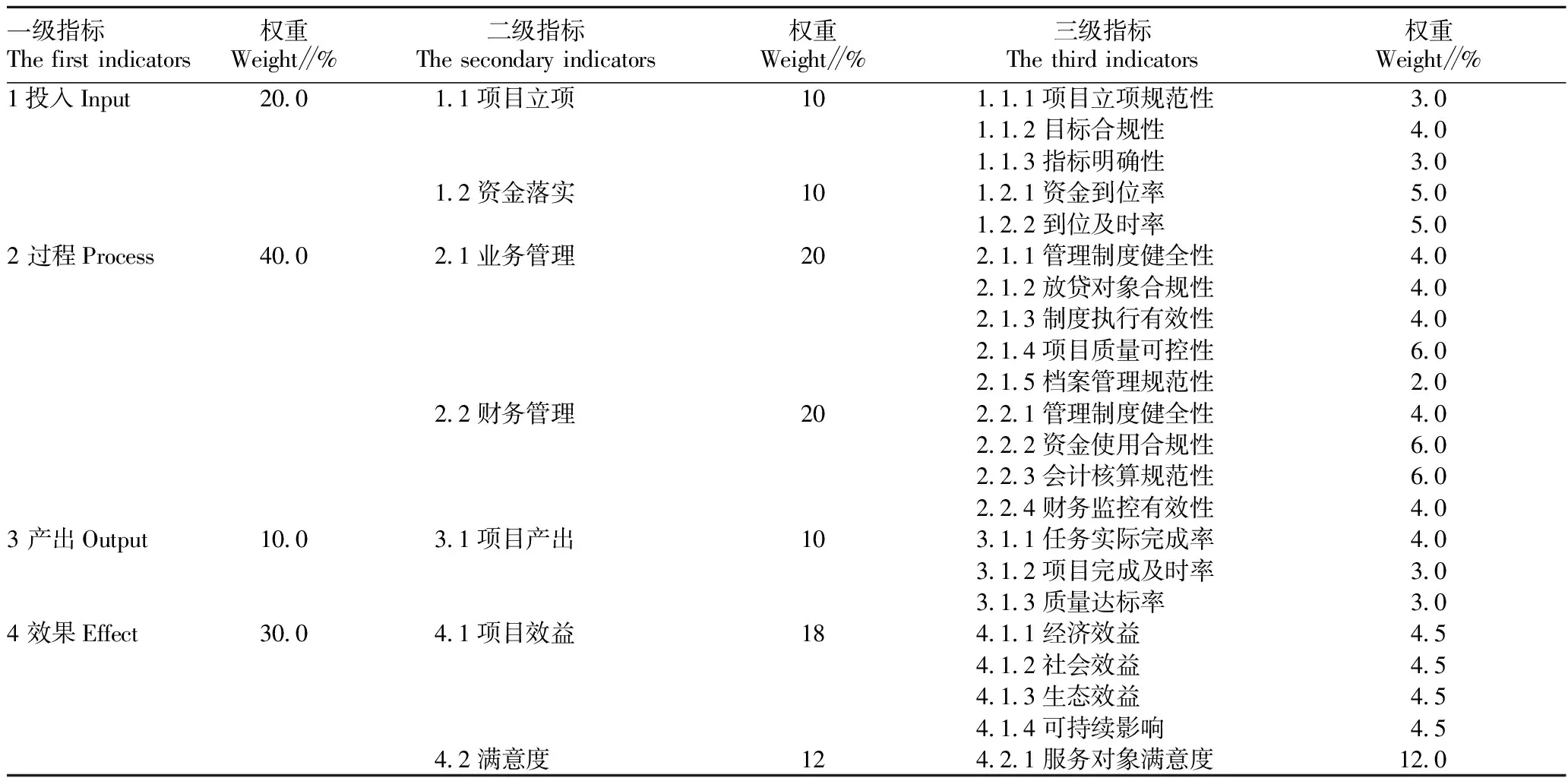

3.2績效評價指標的分解和構建指標分解是根據項目績效總目標將評價對象分解為具體可操作的指標。指標分解包括橫向和縱向兩個方向,橫向分解是把評價對象指標分為若干個組成部分。縱向分解即分層,根據評價目標,將每一個組成部分進一步分解為多級指標。經過縱向和橫向分解的具體指標系統構成評價框架[8]。通過對扶貧小額貸款風險補償金項目績效總目標研究分析,指標橫向分解為一級、二級、三級指標,縱向分解為投入、過程、產出和效果4層指標。

4 扶貧小額貸款風險補償金項目評價指標體系的構建結果與分析

績效考核指標是進行績效考核的基本要素,制定有效的績效考核指標是績效考核取得成功的保證,因此也成為建立績效考核體系的中心環節。評價指標的設置是構建績效評價指標體系的核心內容,它直接關涉到指標體系的科學合理性與可操作性。

通過對扶貧小額貸款風險補償金項目的投入、產出理論,結合政府績效管理,項目管理,遵循相關性、重要性、可比性等原則分析。本項目績效評價指標框架分為三級,一級指標分為投入、過程、產出和效果4個部分。在一級指標的基礎上,對管理或實施內容進一步細化,建立了7項二級指標,再細化為20個三級指標。

5 指標權重的確定

項目評價中,評價指標權重的確定是多目標決策的一個重要環節,指標權重的確定對于評分結果具有決定性的作用。確定評價指標權重的方法很多,概括起來有兩個大類,即主觀賦權法和客觀賦權法。主觀賦權法是由決策者根據自己的經驗及對屬性的主觀重視程度而賦權的一類方法;而客觀賦權法是基于各方案相應各屬性的數據而確定的方法。主觀賦權法中專家咨詢法(又叫做“德爾菲法”、“老手法”)是一種常用的指標權數確定方法。其具體做法是:召集或挑選同行業的一批專家,先讓他們分別根據個人的經驗和主觀感受給每個指標確定一個權數,經過處理后,將第一輪的賦權結果反饋給各位專家,并進行第二輪評估,如此反復幾次,直至專家們的評定意見比較吻合時為止[9]。

通過權衡,該項目指標權重的確定采用專家咨詢法:即聘請了7位行業專業根據要求確定了指標權重。各指標權重結果詳見表1。

表1 扶貧小額貸款風險補償金項目評價指標體系及權重

6 實踐結果

采用本套指標體系對云南省2015年度扶貧到戶小額貸款風險補償金試點項目進行了績效評價,評價結果與實際總體吻合較好。其中幾個關鍵評價指標的運用:①投入中的“目標合規性”考核貸款資金使用范圍應只涉及貧困農戶的生產經營、安居工程、大病醫治等方面。“資金到位率”反映省、州(市)、縣(市、區)各級應到位的風險補償金到位情況;②過程中“資金使用合規性”主要依據項目資金使用符合風險補償金項目資金管理辦法;③產出中的“任務完成率”主要對部門應完成的年度放貸及涉及需進行補償支出的任務完成情況進行評價;④效果中項目的效益“經濟效益”、“社會效益”等綜合考核項目實施后有效加快當地貧困農戶脫貧致富及對當地民生的有效改善情況等;⑤本次指標體系中“產出”指標權重較小,是因為作為第1年試點,因貸款年限,尚未涉及不良貸款記錄,基本只進行放貸,如下幾年延用,此權重應加大。

7 結論

總體來看:①該套指標體系設計全面,權重合理,績效評價小組運用制定的指標體系對精準扶貧到戶小額貸款風險補償金項目進行評價,基本能客觀、科學地反映了項目投入、過程、產出和效果等情況,準確發現項目在實施過程中存在的問題。績效評價小組根據發現的問題提出合理的建議和對策,很好的完成了本項目的績效評價工作;②該指標體系可作為相關精準扶貧項目績效評價的指標體系構建參考。在構建類似項目指標體系時重點注重:一是深入了解相關項目的立項背景,細致學習項目管理辦法、資金管理辦法等相關制度;二是認真請教行業專家,掌握相關專業特性;三是在指標權重確定時,充分考慮評價的總體目標,按各指標對總體目標的重要程賦予合理的權重。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國工程咨詢(2015年2期)2015-02-14 02:59:26

江蘇衛生事業管理(2013年5期)2013-03-11 17:01:59

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51