國有企業黨組織參與公司治理、制度環境與企業社會責任

2019-03-19 07:10:06王元芳李思思

商業會計 2019年1期

關鍵詞:社會責任

王元芳 李思思

【摘要】? 文章以我國2011—2014年披露了黨組織成員在董事會、監事會以及管理層任職信息的A股國有上市公司為樣本,實證分析了我國國有企業中黨組織參與公司治理對社會責任尤其是慈善捐贈的影響,并進一步考察了法律制度環境以及宏觀經濟狀況等的作用。研究發現,黨組織的參與會對企業捐贈行為產生正向影響,且這種影響在外部法制環境弱的地區更加顯著,一定程度上是外部法制環境的替代;在宏觀經濟較好的環境下,黨組織參與公司治理對企業慈善捐贈的正向影響更強。文章的研究從黨組織參與公司治理的視角提出了影響企業社會責任的不同解釋,對于理解政治關聯與企業社會責任間的內在關系提供了更深層次的思考。

【關鍵詞】? 黨組織;社會責任;慈善捐贈;法制環境

【中圖分類號】? F270? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)01-0008-05

[1]一、引言

20世紀初,美國學術界就形成了關于企業社會責任的思想,前期學者認為企業社會責任就是指企業在追求利潤最大化目標的同時還會增進社會公益。中國證監會頒布的《上市公司治理準則》中提到上市公司不僅要關注自身經濟目標,還應該重視公司的社會責任。隨著社會對企業社會責任關注度的不斷提高,我國企業社會責任發展指數持續增長,2017年我國企業300強社會責任發展指數同比提高2.4分,且國有企業一直發揮著表率作用(企業社會責任藍皮書(2017))。這也使得對于企業社會責任的研究在學術界得到廣泛關注。現有研究主要關注點在于企業為什么履行社會責任以及可能帶來的影響。在原因方面,主要考慮了三類動機:一是政治動機,認為履行社會責任能夠使企業獲得政治上的優勢,例如得到政府的支持,獲得較低的稅率和債務融資的好處;二是利他動機,企業履行社會責任是為了幫助他人;三是經濟動機,一方面企業通過履行社會責任來掩蓋其為實現預期目標而進行的盈余操控(朱敏等,2014),另一方面,履行社會責任會提高企業的聲譽,有助于實現利潤最大化目標。對于可能產生的影響,現有文獻大多關注企業社會責任與企業績效的關系,但未得到一致結論。本文以企業履行社會責任的政治動機為切入點,發現現有研究大多是從企業高管是否擔任過政府官員、政協委員或人大代表的角度來衡量高管的政治關聯與企業社會責任間的關系(衣鳳鵬等,2014),鮮有文獻涉及到政治關聯的第三種形式——企業基層黨組織。黨組織參與公司治理作為政治關聯的一種方式,直接作用于企業內部,發揮政治核心的職能,參與公司的重大經營決策,進而影響企業行為。例如,馬連福等(2013)研究發現,黨組織參與公司治理會抑制代理成本的產生。因此,研究國有企業黨組織參與公司治理與企業社會責任就顯得尤為重要。

本文的可能貢獻有:一是從黨組織參與公司治理的新角度出發,以“雙向進入,交叉任職”為切入點,研究國有企業黨組織參與與企業社會責任間的關系,細化了政治關聯與社會責任的相關研究。現有研究主要以高管現任或者曾經擔任政府官員、政協委員或人大代表的角度衡量政治關聯,本文是從黨組織參與公司治理的角度進行;二是進一步討論法制環境、宏觀經濟環境對國有企業黨組織參與公司治理與企業社會責任間關系的影響,通過構建“法制環境、宏觀經濟環境——黨組織參與公司治理——公司慈善行為”的研究鏈條,揭示在企業慈善捐贈行為方面,黨組織參與公司治理在一定程度上會成為外部法制環境的替代,同時,在宏觀經濟景氣時,黨組織也會起到加強的作用。

二、文獻綜述、理論分析與研究假設

(一)社會責任相關研究

現有關于社會責任的研究主要基于動機與結果兩個維度。企業履行社會責任的動機包括:政治、利他和經濟動機。政治動機,認為政府掌握著企業生存的關鍵資源,企業通過履行社會責任能獲得政府的好感,得到政府的支持和幫助,并獲得額外的好處。例如使企業獲得長期貸款的融資便利、降低管制行業的進入壁壘、獲得稅收優惠等(李姝等,2014;胡旭陽,2006;羅黨論等,2009;吳文鋒等,2009)。利他動機,企業履行社會責任是為幫助他人,出于社會責任的需要(蘇蕊芯等,2011)。經濟動機,一方面認為企業履行社會責任可以掩蓋為實現預期目標進行的盈余操控(朱敏等,2014);另一方面,履行社會責任可以幫助企業產生價值的增值,同時履行社會責任還會提高企業的聲譽,建立品牌知名度,向利益相關者傳遞出企業經營良好的信息,從而有助于利潤最大化目標的實現(蘇蕊芯等,2011)。

結果方面主要表現為研究社會責任與企業績效的關系。關于這兩者間的關系,在學術界存在多種觀點。一些學者認為是否履行社會責任不會影響企業績效。例如,陳玉清(2005)通過對社會責任信息的市場反應研究發現社會責任與企業價值無顯著關系。也有學者認為這兩者間存在關系,但關系的表現形式不同。例如,李正(2006)、溫素彬等(2008)研究發現,企業履行社會責任會影響企業績效,但這種影響不及時并伴有長期性。于曉紅等(2014)以2007—2011年A股上市公司為樣本,也得出相同的結論,在當期社會責任的履行與企業價值呈負相關,但從長期來看兩者間成正相關關系,再次印證了社會責任影響的滯后性。王文成等(2014)用2009—2012年的企業社會責任發展指數和經濟增加值率等數據研究發現,國有企業社會責任的履行與企業績效之間具有聯動效應。沈敏敏等(2011)從利益相關者的角度出發研究國有企業社會責任與企業績效間的關系,發現國有企業社會責任與企業績效存在互為因果的關系。

關于社會責任的研究除了上述兩個大的維度外,還有學者從其他角度進行了探究。如黃偉等(2015)以全球化為背景研究外資進入與中國企業社會責任間的關系;張愛卿等(2018)研究社會責任與投資傾向間的關系,發現企業履行社會責任會對投資者的投資傾向產生影響;修宗峰等(2018)則通過企業承擔社會責任的一種具體表現——慈善捐贈進行研究,發現商幫文化和公司業績都會對企業慈善捐贈產生影響。

(二)政治關聯與企業社會責任

政治關聯作為一種非特殊存在的現象,會對企業的行為產生影響。從現有研究來看,有學者從企業外部的角度來分析政治關聯和社會責任間的影響機制,一是認為當高管具有政治關聯時,會受到社會大眾及輿論的關注,并且政治關聯的級別越高,受到關注的程度越大,那么這種來自社會輿論的壓力就很可能迫使企業去積極地履行社會責任。張川等(2014)把高管的政治關聯分成代表委員類與代表政府官員類兩種類型,基于不同類型的政治關聯受到社會關注度的不同,發現他們會對社會責任產生不同影響。陳紅強等(2015)研究中也采取了同樣的做法,把高管的政治關聯進行具體的細分,從不同社會關注度的角度得出了同樣的結論。二是企業社會責任的履行會受到各利益相關者施加的壓力,在高管與政府等機構建立聯系的情況下,企業可以更及時地獲取各利益相關者對企業社會責任的期望信息,從而促使企業積極履行社會責任。例如衣鳳鵬等(2014)從企業各利益相關者的角度進行分析,發現高管通過與政府建立聯系會對社會責任產生正向影響。從企業自身來講,政府掌握著企業生存與發展所必須的重要資源,那么企業想要持續發展就必須與政府建立良好關系,與政府形成某種依賴關系,以便得到政府的幫助和支持,這種關系一旦形成,企業就會積極響應政府號召以維持良好形象,那么積極履行社會責任就成為了企業極好的一種選擇方式(張萍等,2012;賈明等,2010;李姝等,2011;戴亦一等,2014)。

現有研究較多地從政府的角度來探討政治關聯與社會責任間的關系,而忽略了黨組織這一重要途徑。我們認為,黨組織會對企業的行為產生影響。

首先,企業黨組織承擔著社會責任目標,能夠促使企業履行社會責任。在我國,黨代表了最廣大人民的根本利益,具有社會目標。國有企業的產權歸國家所有,政府成為國有企業最大的股東,國有企業與政府間形成了天然的聯系,這種聯系使得政府更容易將其社會目標內化到其控制的公司(馬連福等,2013)。而企業基層黨組織作為黨在企業內部的體現,代表了黨和政府的利益,具有社會目標,需要企業增強社會責任幫助其完成社會目標。例如,承擔更多的就業崗位、降低失業率等(馬連福等,2013)。因此黨組織能夠將其目標內化到企業內部。

其次,黨組織的決策職能,使其有能力和途徑促使企業履行社會責任。一方面,我國《公司法》《中國共產黨章程》等從根本上強化了黨組織參與公司重大經營決策的權利。另一方面,“雙向進入、交叉任職”的體制安排使得黨組織參與公司治理有了具體途徑和方式,使先進黨員能夠參與國有企業決策,而這些黨員干部往往以維護多數人乃至社會整體利益為重點(馬連福等,2013;任廣乾,2018)。因此黨組織有能力促使企業履行社會責任。

最后,黨組織的監督職能為企業履行社會責任提供保障。黨組織作為一種制度力量對加強社會監管,遏制企業的非社會責任行為有重大影響(馬連福等,2013)。慈善捐贈作為社會責任的一種表現形式,國有企業中黨組織的存在必然會對其產生影響,并且黨組織的監督職能為企業積極履行社會責任提供了保障。因此,我們認為,國有企業中黨組織的存在,以及“雙向進入、交叉任職”的領導體制,使得黨組織能夠促進企業的慈善行為,將其社會性目標或政治目標內化到其控制的公司中。由此,我們提出以下研究假設:

假設1:有黨組織參與的國有企業,會正向促進企業的慈善捐贈行為。

外部法制環境也會影響企業慈善行為。在法律制度完善的地區,企業在法律制度的約束下會積極主動地進行慈善捐贈,履行社會責任,以建立良好聲譽機制,提升企業的社會形象。而在法制環境不完善的地區,企業受到的約束力相對較小,進行慈善捐贈的主動性不強。Campbell(2007)認為,企業黨組織能有效遏制企業非社會責任行為,有利于對全社會的整體和諧發展承擔更大的責任。因此,我們預期與法律制度完善的地區相比,在法律制度不完善的地區,黨組織對企業慈善捐贈行為的影響更大。由此,我們提出以下研究假設:

假設2:在法律制度環境不完善的地區,黨組織參與與企業慈善捐贈的正向關系更強。

研究企業的慈善捐贈行為,我們還需要考慮到整個宏觀經濟發展狀況。與宏觀經濟不景氣時相比,在宏觀經濟景氣時,我國企業的整體經濟實力將會提高,企業擁有更多的資金可以進行慈善捐贈,此時企業有能力也愿意承擔更多的社會責任。因此,我們預期在宏觀經濟狀況較好的環境下,黨組織更能促進國有企業慈善捐贈行為。

假設3:在宏觀經濟較好的環境下,黨組織參與與企業慈善捐贈的正向關系更強。

三、研究設計

(一)研究樣本與數據來源

本文的樣本是2011—2014年滬、深兩市所有A股國有非金融類上市公司,從公司年報中手工搜集黨組織成員在董事會、監事會以及高級管理人員中的任職信息。社會責任數據來自wind數據庫。法制環境數據依據樊綱和王小魯的報告。宏觀經濟景氣指數以及相關控制變量的數據來源于CSMAR數據庫。隨后,我們對樣本數據進行了篩選,剔除財務數據、治理數據及其他控制變量披露不全的企業;刪除ST類、PT類樣本企業。最終樣本量為3 064個。

(二)研究變量的定義說明與模型建立

1.因變量。參考賈明等(2010)的研究,本文用Donation來表示國有企業是否參與慈善捐贈,當國有企業進行慈善捐贈時,Donation等于1;否則,Donation等于0。

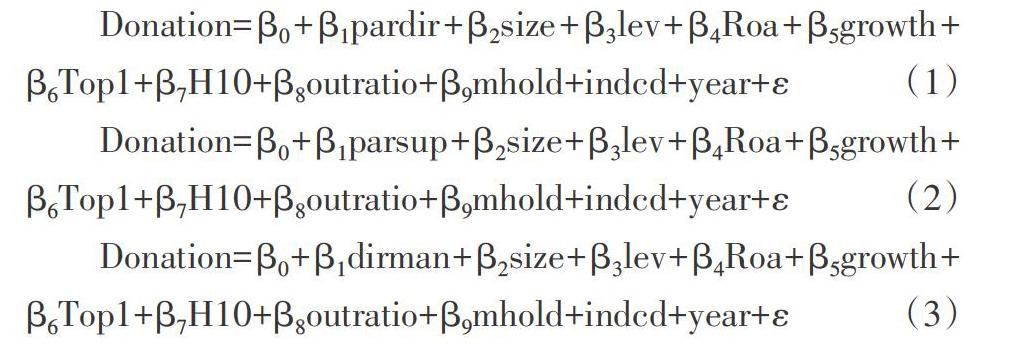

2.自變量。參考馬連福等(2013)研究,本文采用“交叉任職”的情況來衡量黨組織參與程度。用pardir表示既是黨委會成員同時又是董事會成員的人數;parsup表示既是黨委會成員同時又是監事會成員的人數;dirman表示既是黨委會成員同時又是管理層成員的人數。

3.控制變量。參考衣鳳鵬等(2014)的研究,本文將公司規模、公司風險作為控制變量;參考馬連福等(2010)的做法,將公司成長能力、第一大股東持股比例、前十大股東持股比例以及盈利能力作為控制變量;參考沈永建等(2011)的做法,將獨立董事的比例和管理層持股比例作為控制變量。各變量具體定義見表1。

為了檢驗本文的假設,結合變量定義,我們構建了如下回歸模型:

本文使用的計量分析軟件是STATA 13.0。

四、實證分析

(一)樣本描述性分析

從下頁表2變量的描述性統計結果可以看出,進行捐贈的公司在總樣本中占到66.8%,表明大部分國有企業參與了捐贈。代表黨組織參與程度的三個指標中,既是黨委會成員又是董事會成員和管理層成員的人數較多,分別占到了68.2%和60%,而與監事會重合的人數較少,僅占27.3%,表明“雙向進入”更多地表現在黨委會與董事會、管理層之間。下頁表3給出了黨委會參與程度與慈善捐贈間關系的單變量檢驗結果。可以看出,用party的三個指標度量黨委會參與程度,高參與組與低參與組相比,高參與組中參與慈善捐贈的企業更多,且兩組差異顯著。單變量檢驗結果部分印證了假設1,國有企業中黨組織的參與會促進企業進行慈善捐贈。

(二)回歸結果分析

1.黨委會參與對企業慈善捐贈行為影響的分析。我們以慈善捐贈(Donation)為被解釋變量進行Logit回歸,檢驗黨組織的參與程度對企業慈善捐贈行為的影響(見下頁表4)。回歸(1)—(3)表示的是分別以既是黨委會成員又是董事會成員的人數、監事會成員的人數、管理層成員的人數為自變量進行檢驗的結果,從結果可以看出,黨組織的參與會對企業慈善捐贈產生顯著的正向影響,即黨委會成員與董事、監事以及高管重合程度越大,黨組織對企業的影響越大,企業進行慈善捐贈的可能性越大,且我們發現在黨委會與董事會存在交叉的情況下顯著性最高,在1%的水平上顯著,這可能是由董事會在企業中的地位決定的,驗證了假設1。控制變量顯示,企業盈利能力、成長能力和企業規模與企業慈善捐贈行為顯著正相關,這可能是由于盈利能力強、成長性高的企業更有能力承擔慈善捐贈,規模大的企業承擔的壓力相對較大,可能會促進其捐贈行為。詳見表4。

2.法律制度環境對黨組織參與與企業慈善捐贈間關系的影響分析。前面我們已經證明了黨組織的參與會對企業的慈善行為產生影響,那么這種影響是否在不同的法制環境中有所區別?為了檢驗法律制度環境對黨組織參與與企業慈善捐贈間關系的影響,我們以企業是否進行慈善捐贈(Donation)的虛擬變量為被解釋變量,以law的均值進行分組,高于均值的為法律制度環境較為完善的組,低于均值的則為相對不完善組,對原模型進行檢驗,回歸結果見表5。回歸(1)—(3)表示的是分別以既是黨委會成員又是董事會成員的人數、監事會成員的人數及管理層成員的人數為自變量進行分組檢驗的結果,從結果可以看出,在不同的法律制度環境下黨組織參與與企業慈善捐贈間的關系會受到影響,在法律制度環境不完善的地區,黨組織參與對企業慈善捐贈行為的影響更大,支持假設2。3.宏觀經濟狀況對黨組織參與與企業慈善捐贈間關系的影響分析。為檢驗宏觀經濟景氣狀況對黨組織參與與企業慈善捐贈間關系的影響,我們以企業是否進行慈善捐贈(Donation)的虛擬變量為被解釋變量,按照pi的均值進行分組,高于均值組為宏觀經濟狀況景氣組,低于均值組為宏觀經濟不景氣組,回歸結果見表6。同樣的,回歸(1)—(3)表示的是分別以黨委會成員與董事會成員重合的人數、監事會成員重合的人數及管理層成員重合的人數為自變量進行分組檢驗的結果,我們可以看出,三組回歸結果均顯示在宏觀經濟較好的環境中,黨組織參與對企業慈善捐贈的影響更大,雖然黨委會成員與董事會成員重合的組檢驗結果顯示在宏觀經濟狀況不同的情況下都顯著,但在宏觀經濟狀況較好的情況下顯著性更高,這與預期結果相一致,支持了本文的假設3。

五、研究結論

慈善捐贈作為社會責任的一種表現形式在學術界已經成為一個重要的話題,現已有了豐富的研究成果,但是在關于政治關聯與慈善捐贈的研究方面,鮮有涉及政治關聯的第三條途徑——企業基層黨組織。本文從這一角度出發,研究其對企業慈善捐贈的影響,實證結果顯示黨組織參與會對企業慈善捐贈行為產生正向影響。在考慮了法制環境和宏觀經濟景氣程度時,我們發現在法制環境差的地區,黨組織的正向影響更強,黨組織肩負的社會目標,使得其在一定程度上成為外部制度環境的替代機制。在宏觀經濟較好的環境下,這種正向影響也更強。整體的宏觀經濟較為景氣時,企業有能力承擔社會責任,此時黨組織的參與會進一步加強這一效果。本文的政策建議在于:第一,加強黨組織在國有企業中的領導地位,有助于企業社會責任的發展。本文結論證明黨組織參與公司治理可以有效促進企業社會責任的履行,因此我們要充分發揮企業內部黨組織的作用,更好地引導企業履行社會責任,促進社會和諧健康發展。第二,黨組織參與公司治理是正式制度的有益補充。本文通過研究發現相較于法制環境完善的地區,在法制環境不完善的情況下,黨組織會對企業慈善捐贈行為產生較大的正向影響。市場機制在經濟運行中處于核心地位,但在我國市場機制尚未健全、國有企業普遍存在內部人控制的情況下,適當的行政手段可以作為缺失的市場機制的替代。本文的研究結果將會為企業慈善行為的深入研究提供重要參考價值。X

【參考文獻】

[ 1 ] 朱敏,施先旺,郭艷婷.企業社會責任動機:于公還是于私——基于中國上市公司盈余質量的經驗證據[J].山西財經大學學報,2014,(11).

[ 2 ] 衣鳳鵬,徐二明.高管政治關聯與企業社會責任——基于中國上市公司的實證分析[J].經濟與管理研究,2014,(5).

[ 3 ] 馬連福,王元芳,沈小秀.國有企業黨組織治理、冗余雇員與高管薪酬契約[J].管理世界,2013,(5).

[ 4 ] 羅黨論,唐清泉.政治關系、社會資本與政策資源獲取:來自中國民營上市公司的經驗證據[J].世界經濟,2009,(7).

[ 5 ] 蘇蕊芯,仲偉周.基于企業性質的社會責任履責動機差異及政策含義[J].財經理論與實踐,2011,(1).

[ 6 ] 溫素彬,方苑.企業社會責任與財務績效關系的實證研究——利益相關者視角的面板數據分析[J].中國工業經濟,2008,(10).

[ 7 ] 于曉紅,武文靜.公司治理、社會責任與企業價值研究[J].當代經濟研究,2014,(5).

[ 8 ] 張愛卿,師奕.上市公司的社會責任績效與個人投資者投資意向——基于財務績效調節作用的一項實驗研究[J].經濟管理,2018,(2).

[ 9 ] 修宗峰,周澤將.商幫文化情境下民營上市公司業績對慈善捐贈的影響[J].管理學報,2018,(8).

[ 10 ] 張川,婁祝坤,詹丹碧.政治關聯、財務績效與企業社會責任——來自中國化工行業上市公司的證據[J].管理評論,2014,(1).

[ 11 ] 陳紅強,彭玨.政治關聯、政府控制與企業社會責任[J].財會月刊,2015,(14).

[ 12 ] 陳玉清,馬麗麗.我國上市公司社會責任會計信息市場反應實證分析[J].會計研究,2005,(11).

[ 13 ] 張雯,張勝,李百興.政治關聯、企業并購特征與并購績效[J].南開管理評論,2013,(2).

[ 14 ] 賈明,張喆.高管的政治關聯影響公司慈善行為嗎?[J].管理世界,2010,(4).

[ 15 ] 戴亦一,潘越,馮舒.中國企業的慈善捐贈是一種“政治獻金”嗎?——來自市委書記更替的證據[J].經濟研究,2014,(2).

[ 16 ] 任廣乾,田野.黨組織參與國有企業公司治理的作用機理剖析[J].財會月刊,2018,(7).

[ 17 ] Campbell J L.Why would Corporations Behave in Socially Responsible Ways? An Institutional Theory of Corporate Social Responsibility[J].Academy of Management Review,2007,(3).

[ 18 ] Marquis C M,Glynn A,Davis G F.Community Isomorphism and Corporate Social Action[J].Academy of Management Review,2007,(3).

[ 19 ] Bakan,J.The Corporation:The Pathological Pursuit of Pro?t and Power[M].New york:Free Press,2004.

[ 20 ] 冉佳立.黨組織參與公司治理、企業社會責任與稅收規避行為[J].商業會計,2018,(23).

猜你喜歡

藝術評鑒(2016年17期)2016-12-19 18:05:09

新媒體研究(2016年21期)2016-12-19 06:47:12

中國經貿(2016年19期)2016-12-12 22:11:04

商場現代化(2016年26期)2016-11-21 22:50:55

財經界·學術版(2016年19期)2016-11-16 15:54:27

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

企業導報(2016年9期)2016-05-26 20:23:05