財務共享服務的商業化應用模式研究

2019-03-19 07:10:06鄭紅見

商業會計 2019年1期

關鍵詞:模式構建

鄭紅見

【摘要】? 財務共享服務模式可以分為內部的財務共享服務中心和外部的財務共享服務商業化應用。文章簡述了財務共享服務模式的應用現狀,分析了財務共享服務的商業化應用模式,包括平臺型和內容型兩種,對于商業化應用推廣需要具備的配套條件進行了探討,并對應用前景進行了展望。

【關鍵詞】? 財務共享;商業化應用;模式構建;配套條件

【中圖分類號】? F233? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)01-0126-03

一、財務共享服務的應用現狀

(一)財務共享服務模式

財務共享服務模式可以分為內部和外部兩種:

內部的財務共享服務是指企業在一個或多個地點對人員、流程和技術等核心要素進行整合,將具有規模經濟和范圍經濟屬性的財務業務集中到財務共享服務中心進行處理的管理架構安排。

外部的財務共享服務則是一種商業模式,提供的產品是標準的財務信息,提供方是商業服務平臺和專業的會計機構、會計人員,需求方是有財務核算需求的各個企業。服務商提供合格的財務信息,并追求商業利潤;財務共享服務需求方則在財務信息產品滿足要求的前提下,選擇較低的支付對價。財務共享服務商業化應用具備財務外包的性質,但不等同于傳統意義上的財務外包。

(二)應用現狀

1.企業內部的財務共享服務平臺。是指企業在內部建立財務共享服務中心,通過財務共享服務中心,將標準化的會計核算信息進行集中處理,并產出會計信息。自20世紀80年代初福特公司在歐洲成立世界上第一家財務共享服務中心,迄今已有近90%的世界500強企業建立了財務共享服務中心,該模式正在為越來越多的企業集團所采用。

2.財務共享服務平臺的建設服務。是指信息技術服務公司為企業搭建財務共享服務平臺,并持續提供技術支持,收取服務費用,包括各服務商提供的財務共享服務平臺的整體解決方案和系統平臺,在企業財務共享服務平臺搭建過程中最先切入的差旅服務平臺的廣泛應用,以及部分財務共享服務模式建設較為先進的企業對外提供的財務共享服務平臺的構建服務等,如金蝶EAS共享服務中心、浪潮GS財務共享方案等。隨著國內財務共享服務平臺的搭建需求不斷增多,越來越多的信息技術服務公司開始提出和升級各自的財務共享服務平臺解決方案和平臺搭建服務產品。

3.財務共享服務平臺的外包服務。部分企業開始對外提供富余的財務共享服務資源,承接企業外部客戶的財務信息服務,提供標準的財務信息,獲取單獨報價,實現服務收益。如長虹、海爾、平安數科等公司已開展財務共享對外服務。這類服務目前尚未實現規模化的商業應用,根據李聞一等(2018)的調研數據,目前國內81.8%的財務共享服務中心只為集團內部客戶提供服務,僅有19.2%的財務共享服務中心為集團內外部客戶提供服務。

4.財務共享服務商業化應用。即財務共享服務的整合應用,是指由服務商提供綜合的財務共享服務系統平臺,企業通過平臺在業務場景下產生財務信息,通過專業的會計機構或人員進行校驗,形成財務語言和會計記錄。服務商提供標準財務信息的應用模式,可以分為純粹的平臺型財務共享服務模式以及依托財務共享服務系統的內容型財務共享服務模式。對于純粹的平臺型服務模式,尚未出現商業化應用的服務商和運營服務;對于內容型服務模式,目前財務共享服務模式建設應用較為先進的企業已經開始對外營運的部分嘗試可歸為此類。

二、財務共享服務商業化應用的模式構建

(一)平臺型模式

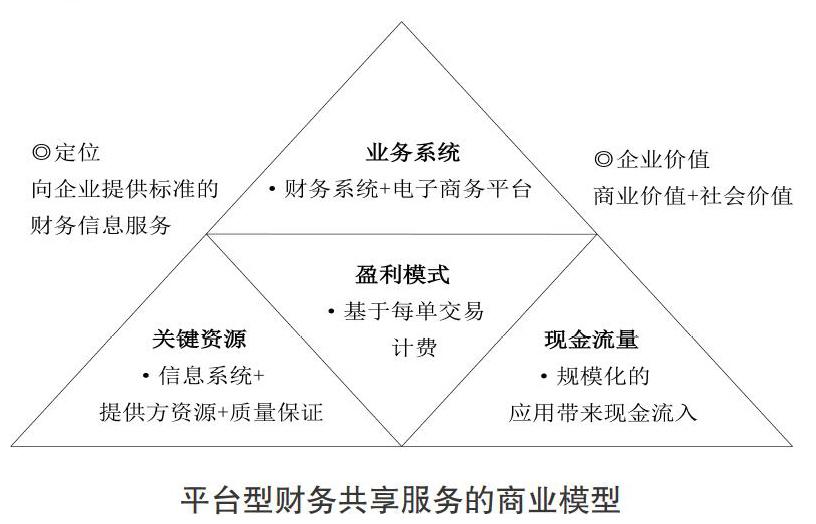

平臺型模式是指財務共享服務提供方僅提供財務共享服務系統平臺,由第三方會計機構和人員提供數據校驗和報告認證服務,進而為企業提供財務信息的商業模式。該模式類似于阿里巴巴的電商交易模式,由供需雙方自行在系統平臺完成交易,平臺向財務共享服務提供方收取使用費,獲取商業收入。按照魏煒、朱武祥(2009)研究的商業模式要素模型,平臺型模式的商業模型如下圖所示。

平臺型財務共享服務商業模式的設計如下:

1.定位。通過提供優秀的財務共享服務平臺,整合專業的會計機構和會計人員,向企業提供標準的財務信息服務,包括會計記錄、財務報表、納稅申報表等。

2.業務系統。財務系統與電子商務平臺相融合,構建財務共享服務應用平臺;財務系統通過采用RPA(Robotic Process Automation,機器人流程自動化)可以完成結構化數據的確認和計量,電子商務平臺連接財務共享服務的提供方和需求方,實現財務共享服務模式。

3.關鍵資源。

(1)優秀的財務共享服務信息系統。該系統包括:簡易的初始化配置,保證配置效率;智能化的數據采集技術,支持圖像識別(OCR)、射頻自動識別(RFID)技術、第三方數據智能接入以及業務系統連接等;采取數據封裝、切片等技術,確保數據的保密性;基于RPA技術的自動記賬功能;云數據的存儲備份功能,確保數據安全;提供方資源的分級派單(負責審單校驗)和財務報告簽單(對最終財務報告質量負責),保證服務的效率和質量;業務分類定價與線上交易。

(2)合格的提供方資源。即通過認證的專業化會計機構和會計人員構建的提供方資源,對會計機構、會計人員進行認證分級和信用評級,保證服務質量。

(3)關鍵的服務質量保證。由平臺提供質量保證中介服務,保證會計信息的質量,即會計信息的準確性和保密性。操作模式可做如下設計:企業向平臺提交服務費用,由平臺向提供方提供保證期限的免息融資,根據保證期內的服務質量情況,在保證期滿后由平臺進行正式結算,收回融資。這里設計的融資環節是一種抵押融資,保證期滿后由提供方無條件償還,可以在保證平臺利益的同時,對提供方產生約束作用,確保需求方企業的利益;融資環節的設計可以僅針對財務報告簽單的提供方,對于標準化的復核校驗,基于系統良好的封裝、切片技術,不需要設置該環節。

4.盈利模式。按照每單交易,對服務提供方收取交易費用。

5.現金流量。規模化的應用將帶來現金流入。

6.企業價值。作為對傳統財務作業的革新,在使成功運營的企業獲取巨大商業利益的同時,還可以促進社會的進步。

(二)內容型模式

內容型模式是指服務商依托于財務共享服務系統平臺,由服務商組織內的會計人員負責數據校驗和報告簽單,最終為企業提供財務信息的商業模式。在該模式中,服務商提供的最終產品是財務信息本身,類似于京東的電商交易模式。與平臺型服務模式相比,內容型服務模式的質量保證基于服務商本身的信用保證,能夠為企業提供更為便捷的一站式服務,缺點是服務商本身要承擔高額的人工運營成本,同時,服務商可能無法專注于財務共享服務信息系統本身的升級服務,隨著對系統智能化以及數據識別和接入技術要求的提升,這種缺點會更加明顯。

三、商業化推廣應用需要具備的配套條件

(一)優秀的信息系統

當前大部分企業主要使用的財務信息系統,如SAP、ORACLE,以及國內的用友、金蝶、浪潮等軟件,已經具備了自動記賬功能,但互聯網功能較弱。商業化財務共享服務平臺需要具備互聯網屬性的財務信息系統,即成熟的財務信息系統+電子商務平臺,構成財務共享服務平臺的基本構架。財務信息系統需具備采購付款、費用報銷、訂單收款、投資資產、資金結算、總賬報表編制等各業務模塊的自動處理功能以及數據采集、檔案管理等智能化歸集管理功能,電子商務平臺則應具備高效的分級派單和質量保證功能。

(二)國家的政策支持

一方面,國家應支持財務共享服務的商業化推廣應用,認可由財務共享服務平臺直接產出的會計記錄與財務報告,同時,在金融、稅收、財政、證券等相關業務領域與監管環節開放更多的數據接入,提高企業線上數據的采集與輸出效率,為財務共享服務的推廣應用提供公共服務支持。另一方面,國家監管部門應建立相應的業務指導規范,如建立市場準入制度,完善從業人員的職業道德和從業規范體系,保證財務共享服務的質量水平。

(三)配套的保密規范

財務信息屬于企業的商業機密,須建立完善的保密規范,企業只有在財務信息安全得到保證的情況下,才更有意愿采用財務共享服務模式。可采取以下措施:一是由國家監管部門和行業協會建立財務共享服務的保密指導規范,確保企業的商業秘密得到保護。二是平臺服務商、服務提供方、企業需求方需建立嚴密的保密條款,明確保密范圍、期限、泄密應急處理和違約責任等。三是平臺本身需通過技術手段以及對服務提供方資源的嚴格認證,保護企業的財務機密免受侵害。

(四)電子檔案和電子票據的推廣應用

財務共享服務的推廣實施天然上需要財務資料傳輸與保存的電子化。一方面,電子發票服務平臺與財務共享服務平臺的對接,可以使發票資料全面電子化,企業的業務合同等管理資料也可以通過電子文檔的方式識別、保存與歸檔,技術上具備可行性。另一方面,對于會計檔案電子化的法律效力,財政部《企業會計信息化工作規范》(財會[2013]20號)第41條規定:企業獲得的需要外部單位或者個人證明的原始憑證和其他會計資料,同時滿足會計資料附有外部單位或者個人的、符合《中華人民共和國電子簽名法》的第三方認證等條件的,可以不輸出紙面資料。此外,2016年1月1日起實施的《會計檔案管理辦法》已經明確了電子會計檔案的法律效力。隨著電子檔案和電子票據的推廣應用,財務共享服務商業化推廣的應用條件也將日趨成熟。

四、財務共享服務商業化應用對財務作業模式的變革

(一)財務機構的設置

對于企業基本的財務信息(核算屬性),特別是對于中小微企業,線上的財務共享服務可以提供更為成熟和規范的產品,相比傳統的財務作業,商業化的財務共享服務費用更低、效率更高,將在很大程度上取代企業財務核算職能的機構設置。

(二)會計檔案的管理

財務共享服務商業化的推廣應用將取代傳統的紙質檔案(如會計憑證、會計賬簿)的裝訂和歸檔管理,會計檔案無紙化管理應用的推廣,在減輕企業檔案管理工作負擔的同時,大幅提高了檔案管理的安全性以及檔案查詢的便捷性。

(三)財務職能的轉變

對于企業而言,內部的財務職能將轉變為以財務規劃、財務分析、業務財務(業務伙伴)為主,為企業決策和管理運營提供具有遠見以及更為直接的服務支持。

五、未來展望

會計核算是一項標準化、可重復的業務流程,隨著信息技術和質量保證手段的不斷發展,財務共享服務的商業化應用將逐步規模化展開,由第三方提供的標準化財務信息產品將成為大多數企業的選擇,企業會計核算職能機構將逐步取消,同時,管理會計在企業中扮演的角色越發重要,需要為企業提供財務規劃、分析和專業支持服務。S

【參考文獻】

[ 1 ] 魏煒,朱武祥.發現商業模式(第一版)[M].北京:機械工業出版社,2009.

[ 2 ] 張慶龍.財務共享服務中心現實問題與未來何去何從[J].商業會計,2017,(19).

[ 3 ] 何瑛,周訪.我國企業集團實施財務共享服務的關鍵因素的實證研究[J].會計研究,2013,(10).

[ 4 ] 胡嘉,劉碧民,唐輝.“互聯網+”時代的會計信息化新發展——以四川長虹搭建財務云為例[J].會計之友,2017,(07).

[ 5 ] 李聞一,徐慶東,陳新巧.國有、跨國、私營企業財務共享服務對標調查評析[J].財會月刊,2018,(03).

[ 6 ] 時廣軍,張艷.國外財務共享研究:回顧與展望[J].財會研究,2016,(11).

[ 7 ] 王文斌.企業財務外包風險問題探析[J].財會通訊,2016,(05).

[ 8 ] 趙栓文,屈曉丹.財務共享服務下的管理會計信息化策略探討[J].財會月刊,2018,(11).

猜你喜歡

河南圖書館學刊(2016年12期)2017-01-09 10:15:45

財會學習(2016年23期)2017-01-07 14:02:18

教學與管理(中學版)(2016年12期)2017-01-07 09:38:20

湖北函授大學學報(2016年10期)2016-12-30 18:14:59

科教導刊(2016年20期)2016-12-27 17:04:44

中國高新技術企業(2016年33期)2016-12-27 12:05:43

科教導刊·電子版(2016年29期)2016-12-23 19:27:15

亞太教育(2016年35期)2016-12-21 19:47:30

學周刊·中旬刊(2016年12期)2016-12-15 17:07:47

職教論壇(2016年24期)2016-11-14 08:58:56