我國經常帳戶的調整

2019-04-08 01:29:34孔祥婧

商業經濟研究 2019年7期

孔祥婧

內容摘要:在國際經濟形勢變化,中美兩國經濟轉型升級的背景下,中美經貿關系面臨嚴峻挑戰。本文在一般均衡的框架下,構建了一個兩國兩部門模型,研究在我國經常賬戶再平衡的過程中,貿易條件、實質匯率、本國相對外國貿易品的產出數量、本國及外國非貿易品的相對價格和數量應如何調整。研究發現,在需求替代彈性較低時,隨著勞動收入比重的上升,實際匯率、貿易條件、我國相對外國貿易品的產出數量、我國非貿易品的相對價格及產出數量和外國非貿易品的相對價格及產出數量的變動程度較大;而在需求替代彈性較高時,隨著勞動收入比重的上升,上述變量的變動程度較小,有些變量幾乎不發生變化。

關鍵詞:全球失衡? ?經常賬戶? ?一般均衡

引言

近年來,世界經濟發展以及中美經貿關系面臨很多不確定性。2017年8月,美國總統特朗普簽署總統備忘錄授意美國貿易代表辦公室對我國發起“301調查”,拉開了中美新一輪貿易摩擦的序幕。近十年來,我國的產業結構及出口商品結構正在發生顯著變化,我國的勞動密集型產業逐步失去競爭優勢,但同時我國的產業結構升級取得了一定成效,我國企業正在通過技術創新不斷邁向全球價值鏈的中高端。美國制造業的回歸使美國加大對制造業中高端的爭奪,中美兩國之間的經貿關系將從產業互補逐步轉變為產業競爭。可以預見,中美貿易摩擦具有長期性和艱巨性。

改革開放以來,我國經常項目盈余占GDP的比重上升趨勢相當明顯。該比重由1982年的3.1%上升到2007年的峰值10.6%。2008年金融危機爆發后,我國經常項目盈余占GDP的比重急速下滑,從2007年的最高值10.6%下滑到2012年的2.0%,下降了8.6個百分點。經常賬戶持續盈余造成我國外匯市場對人民幣需求激增,外匯儲備持續增加,人民幣升值壓力不斷上升。根據中國人民銀行公布的數據,截至2017年12月末,我國外匯儲備達31399.49億美元,相比2000年末的1789.76億美元,增長了16.5倍,這充分顯示了外匯市場上對人民幣的超額需求,人民幣面臨升值壓力。從2005年匯率改革至2017年底,人民幣相對美元已累計升值18.3%。

全球失衡是近年來國際金融領域最熱門的話題之一。2000年以后,關于全球失衡的討論越來越激烈,不僅相關的學術研究數量迅速增加,而且政策討論也變得十分尖銳。Obstfeld與Rogoff(2004)構造了一個兩國兩部門的一般均衡模型,研究美國經常賬戶赤字在恢復平衡的過程中,貿易條件和實際匯率的變動方向及程度。其研究發現,需求替代彈性越低,經常賬戶再平衡的時候,貿易條件惡化及實際匯率貶值的幅度越高。Obstfeld與Rogoff(2005)構造了一個三國稟賦模型,研究美國經常賬戶赤字下降到可持續水平時,實際匯率在不同方案下的調整。Engler et al.(2007)在Obstfeld與Rogoff(2004)模型的基礎上,引入了供給面,這樣產出就變為內生決定,而不再是外生給定的。在引入供給面之后,其研究發現,貿易條件惡化程度上升,而實際匯率貶值的幅度卻下降了。Engler(2009)將Engler et al.(2007)的研究擴展到三國模型,其主要發現是美國勞動要素會從非貿易部門向貿易部門轉移。

國內學者也對全球失衡及經常賬戶失衡展開了廣泛的研究。部分學者從現行國際貨幣體系視角分析了全球失衡產生的重要原因,如黃曉龍(2007)、王道平和范小云(2011)、楊盼盼和徐建煒(2014)等;伍戈(2006)、田豐等(2012)和王佳(2017)從結構性視角對經常賬戶失衡展開了研究;有些學者從金融市場差異的角度對全球失衡進行了研究,如李宏等(2010)、譚之博和趙岳(2012)、趙文生和劉樹林(2014);另外,黃方亮(2011)和茅銳、徐建煒和姚洋(2012)則從國際分工的視角考察了全球失衡問題,他們研究發現,我國的貿易失衡在很大程度上可以由國際分工新格局加以解釋。

由上述文獻梳理可以發現,國內外學者從不同視角對全球失衡與經常賬戶失衡展開了研究。但是,將一般均衡模型應用于全球失衡與經常賬戶失衡的研究文獻尚不多見。Obstfeld與Rogoff(2004)、Engler et al.(2009)用數值模擬的方法研究了美國經常賬戶由赤字到平衡的過程中,貿易條件、實質匯率等變量的調整。然而,國內很少有文獻用上述方法來研究我國經常賬戶的調整。本文在上述兩篇文獻的啟發下,將Obstfeld和Rogoff(2004)與Engler et al.(2009)的模型綜合起來,詳細分析在引入供給面以及未引入供給面的情形下,我國貿易條件、實質匯率等相關變量的變化程度。

本文的結構安排如下:第二部分是理論模型,第三部分是我國經常賬戶的再平衡,最后是結論部分。

理論模型

本文所用到的模型是Obstfeld和Rogoff(2004)與Engler et al.(2009)模型的綜合。模型由兩國組成,即本國(中國)和其它國家(外國),本國和外國通過貿易及持有對方資產聯系起來。本國和外國都生產一種貿易品和一種非貿易品。

(一)需求面

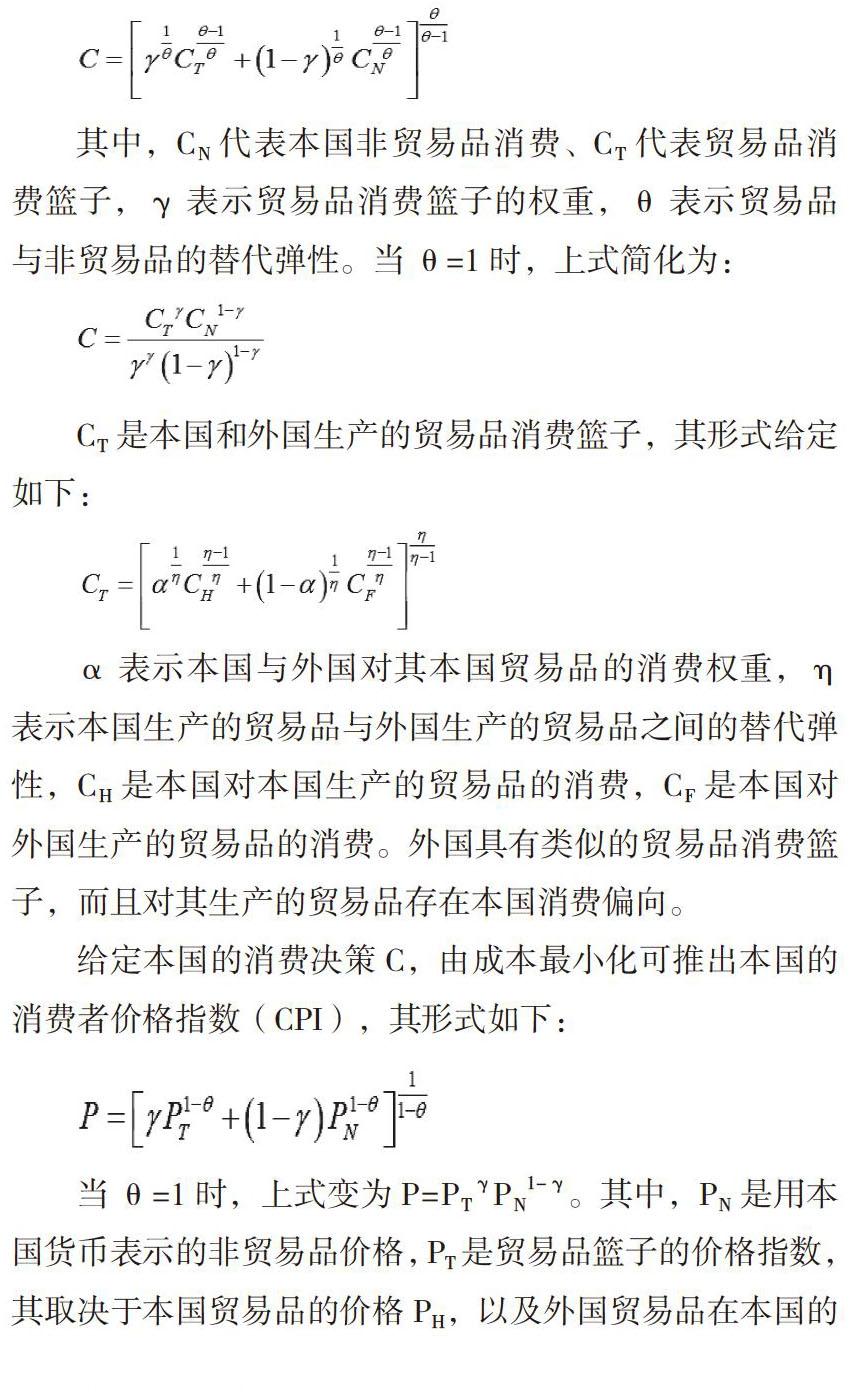

本國對貿易品及非貿易品的偏好由如下的CES消費指數描述:

其中,CN代表本國非貿易品消費、CT代表貿易品消費籃子,γ表示貿易品消費籃子的權重,θ表示貿易品與非貿易品的替代彈性。當θ=1時,上式簡化為:

CT是本國和外國生產的貿易品消費籃子,其形式給定如下:

α表示本國與外國對其本國貿易品的消費權重,η表示本國生產的貿易品與外國生產的貿易品之間的替代彈性,CH是本國對本國生產的貿易品的消費,CF是本國對外國生產的貿易品的消費。外國具有類似的貿易品消費籃子,而且對其生產的貿易品存在本國消費偏向。

給定本國的消費決策C,由成本最小化可推出本國的消費者價格指數(CPI),其形式如下:

當θ=1時,上式變為P=PTγPN1-γ。其中,PN是用本國貨幣表示的非貿易品價格,PT是貿易品籃子的價格指數,其取決于本國貿易品的價格PH,以及外國貿易品在本國的價格PF。給定本國的貿易籃子消費CT,由成本最小化可推出如下的貿易品價格指數:

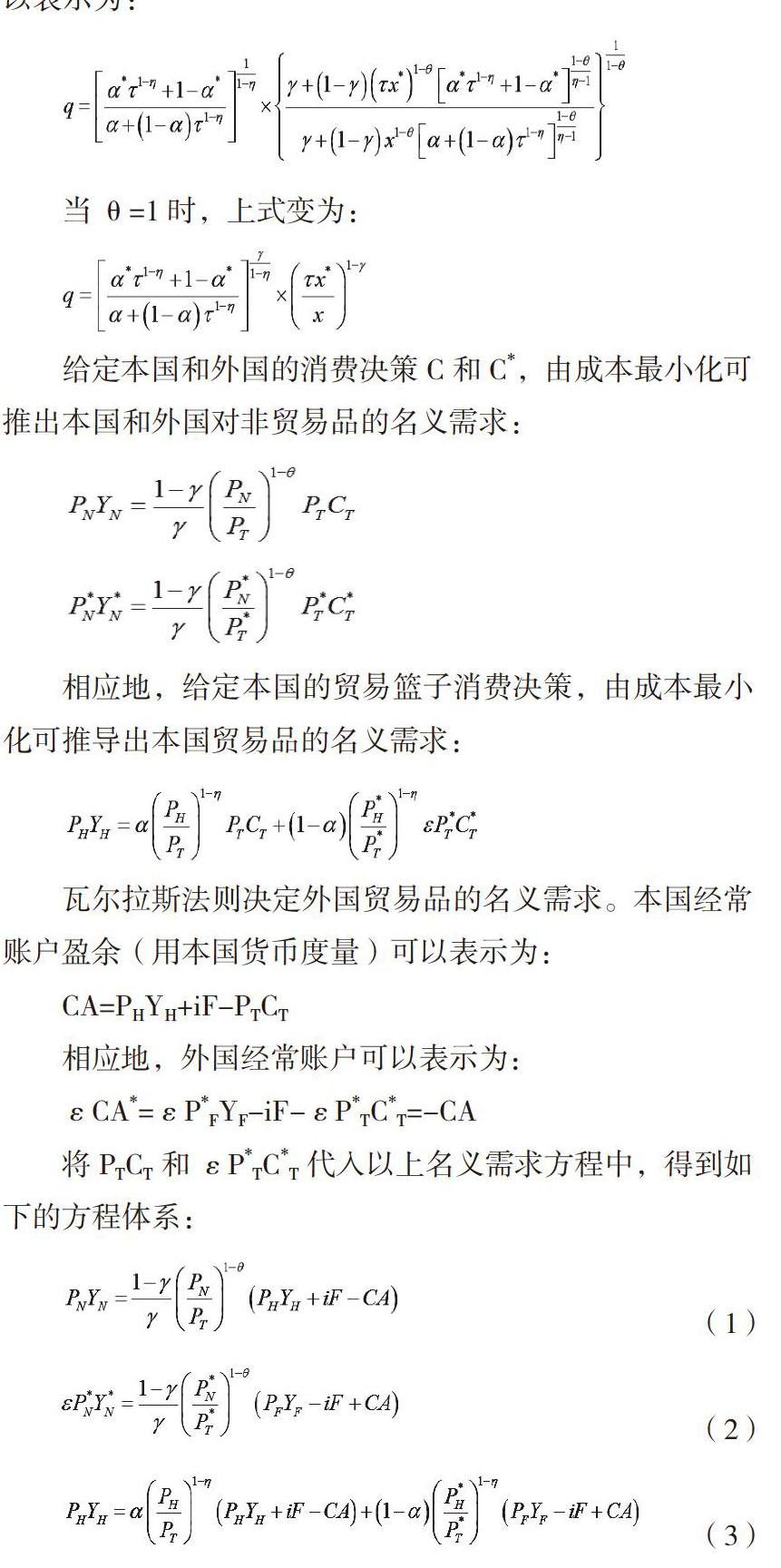

假設貿易品的一價定律成立,這樣PH=εP*H及PF=εP*F,ε是名義匯率,即用本國貨幣表示的一單位外國貨幣的價格。貿易條件定義為外國貿易品相對本國貿易品的價格(用相同貨幣表示),τ=PF/PH=P*F/P*H,實質匯率為q=εP*/P,本國非貿易品相對本國貿易品的價格及外國非貿易品相對外國貿易品的價格分別定義為x=PN/PH和x*=P*N/P*F。因此,當θ≠1時,實質匯率可以表示為:

(二)供給面

商品按照Cobb-Douglas生產函數來進行生產,勞動是唯一的投入要素:

Ai表示部門i的全要素生產率,Li是部門i的勞動投入,β是勞動收入在產出中的比例。假設本國的勞動稟賦與外國的勞動稟賦固定不變,勞動在本國可以自由流動,但是跨國之間不可以轉移。因此,本國貿易部門和非貿易部門的工資為ω,外國貿易部門和非貿易部門的工資為ω*。

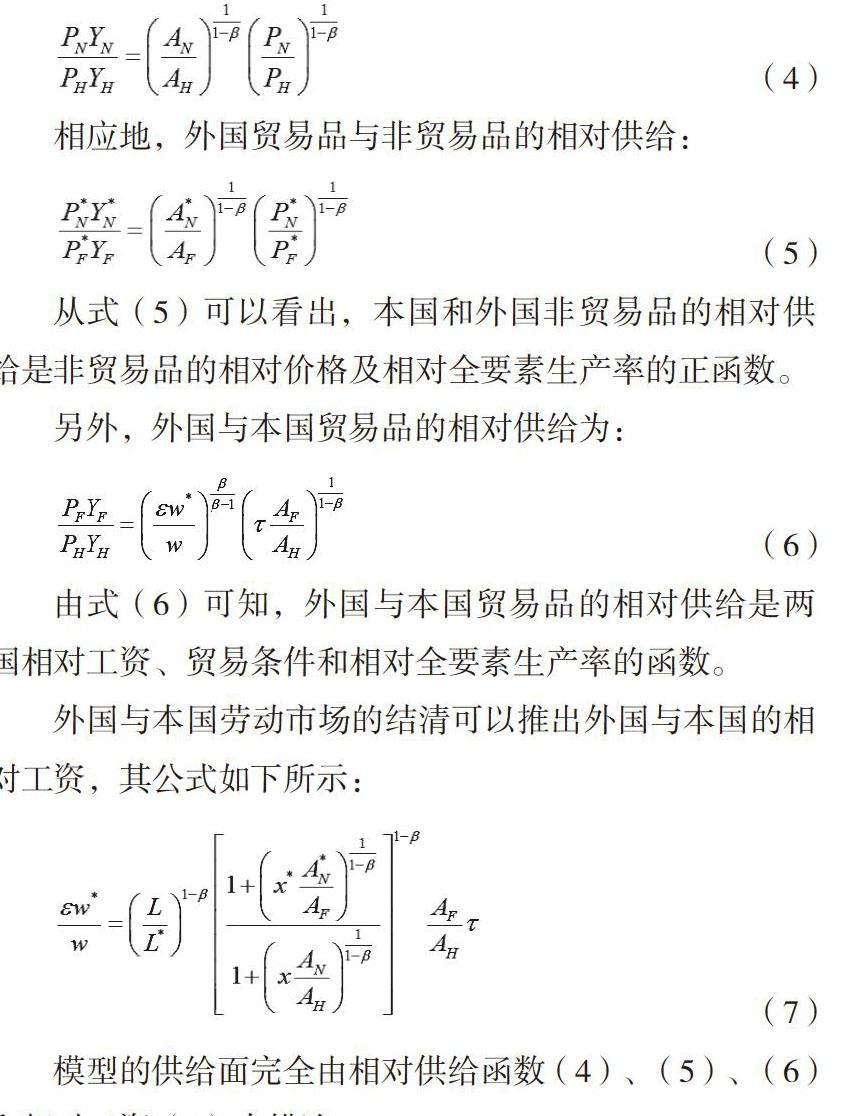

通過求廠商的利潤最大化,可以推出本國貿易品與非貿易品的相對供給:

相應地,外國貿易品與非貿易品的相對供給:

從式(5)可以看出,本國和外國非貿易品的相對供給是非貿易品的相對價格及相對全要素生產率的正函數。

另外,外國與本國貿易品的相對供給為:

由式(6)可知,外國與本國貿易品的相對供給是兩國相對工資、貿易條件和相對全要素生產率的函數。

外國與本國勞動市場的結清可以推出外國與本國的相對工資,其公式如下所示:

(三)一般均衡

在一般均衡條件下,兩國的商品市場及勞動市場要同時出清。上述方程(1)至(7)描述了該模型的一般均衡條件。

我國經常賬戶的再平衡

本文通過計算兩組均衡的相對價格,一組對應于我國的經常賬戶盈余,另一組對應于我國經常賬戶變為0,這兩組均衡的相對價格使得我們可以度量貿易條件、實際匯率、本國相對外國的貿易品產出、本國非貿易品的相對價格及產出和外國非貿易品的相對價格及產出的變化。

在模型的校準過程中,假設匯率完全傳導且價格完全浮動,央行以消費價格指數為目標,維持物價水平不變,這樣名義匯率與實際匯率成一比一的變動。本文將報告不同的θ和η值組合的結果,勞動收入在產出中的比例β設為0.5。另外,假定α=0.7,α*=0.925及γ=0.25。假設我國貿易品產出占GDP的比重為25%,2012年我國經常賬戶盈余占GDP的比例為2.5%,因此我國經常賬戶盈余與貿易品產出的比值CA/PHYH=-0.1。2012年我國持有的外國凈資產占GDP的比例為46.25%,則我國外國凈資產與貿易品產出的比值F/PHYH=1.85,假設外國凈資產每年支付的名義利率為5%。同時,2012年我國貿易品產出的美元值占世界貿易品銷售的美元值為YH/YF=0.1,與Obstfeld和Rogoff(2004)的設定相同,我國和外國非貿易品產出占貿易品產出的比例也設為YN/YH=YN*/YF=1。與Engler et al.(2009)的設定相同,生產函數中的勞動投入數量由城鎮人口來表示。因此,我國勞動投入數量與外國勞動投入數量的比值為L/L*=0.23。

假設由于外生的某種沖擊,使得我國經常賬戶由盈余變為0。本文模擬我國經常賬戶由盈余變為0的過程中,貿易條件、實際匯率、本國相對外國的貿易品產出、本國非貿易品的相對價格和相對產出以及外國非貿易品的相對價格和相對產出該如何變動?模擬的結果由表1和表2給出。未引入供給面,指的是相對產出值YH/YF=0.1,YN/YH=YN*/YF=1始終保持不變。首先,從表1可以看出,實際匯率升值與需求替代彈性有關。引入供給面之后,實際匯率升值的幅度比未引入供給面明顯下降。在θ=0.5和η=2的需求替代彈性組合中,實際匯率升值的幅度變化最大,由28.3%下降到16.4%,下降了大約12個百分點。隨著需求替代彈性上升到最高值,即θ=2和η=3,實際匯率升值的幅度在變小,從5.7%下降為5.1%,下降不到1個百分點。其次,注意我國貿易條件改善的結果。在θ=0.5和η=2的需求替代彈性組合中,與未引入供給面相比,我國貿易條件改善由5.9%上升到8.9%。另外,在需求替代彈性最高的組合中,引入供給面之后,我國貿易條件改善的程度也在上升,只是程度在變小。為什么引入供給面之后,我國貿易條件改善的程度在上升?其原因是我國經常賬戶恢復平衡時,我國貿易部門相對外國貿易部門在收縮,因此我國貿易條件改善的程度會更高。最后,引入供給面之后,我國貿易產出相對外國貿易產出下降,其下降的幅度與需求替代彈性相關。

從表2可以看出,在θ=0.5和η=2的需求替代彈性組合中,未引入供給面時,我國非貿易品的相對價格上升21.5%;引入供給面之后,我國非貿易品的相對價格上升7.6%,上升的幅度明顯變低。同時,隨著需求替代彈性的上升,在未引入供給面的情形下,我國非貿易品的相對價格上升范圍為4.1%-21.5%;而在引入供給面的情形下,我國非貿易品的相對價格上升幅度為2.7%-7.6%。因此,在引入供給面之后,我國非貿易品的相對價格變動幅度更小。同時,我國非貿易部門的擴張也是明顯的。引入供給面之后,在不同的需求替代彈性組合下,我國非貿易品的相對產出上升范圍在2.7%-7.5%之間。與我國非貿易品的相對價格變化相比,外國非貿易品的相對價格變化幅度要小的多。不管是引入供給面還是未引入供給面,其相對價格下降的變化范圍都很小。另外,外國非貿易部門會小幅收縮,其相對產出的下降幅度為0.4%-1.1%。由表1和表2的分析可知,在我國經常賬戶由盈余變為0的過程中,我國貿易部門會出現萎縮,非貿易部門會擴張,勞動生產要素會在貿易部門和非貿易部門出現再分配,由貿易部門向非貿易部門進行轉移。

結論

本文構建了一個兩國兩部門的一般均衡理論框架,在這個框架之下,分析我國經常賬戶盈余再平衡的影響。首先,需求替代彈性對我國經常賬戶盈余再平衡有影響。需求替代彈性越小,匯率及要素再分配的效應就越大。其次,我國經常賬戶盈余在調整的過程中,通過引入供給面可以減少實際匯率的變動幅度。未引入供給面之前,我國實際匯率的升值幅度為5.7%-28.3%;而引入供給面之后,我國實際匯率的升值幅度降為4.7%-13.4%,實際匯率升值幅度明顯變小。再次,在需求替代彈性較低時,隨著勞動收入比例的上升,實際匯率、貿易條件、我國相對外國的貿易品產出、我國非貿易品的相對價格及產出和外國非貿易品的相對價格及產出的變動程度較大;而在需求替代彈性較高時,隨著勞動收入比例的上升,上述變量的變動程度較小,有些變量甚至不發生變化。最后,我國經濟結構也發生了變化,貿易部門出現萎縮,非貿易部門規模變大,生產要素從貿易部門流向非貿易部門。

參考文獻:

1.Benassy-Quere,A.,Carton,B.,and Gauvin,L.China and global rebalancing:a two-country approach.China Economic Review,2013

2.Dooley,M.P.Folkerts-Landau,D and Garber,P.An Essay On the Revived Bretton Woods System.International Journal OF Finance AND Economics,2004

3.Engler,P.,Fidora,M.and Thimann,C.External imbalances and the US current account. how supply-side changes affect an exchange rate adjustment. European Central Bank Working and forthcoming in the Review of International Economics,2007

4.Engler,P.Global rebalancing in a three-country model. Diskussionsbeitrage des Fachbereichs Wirtschaftswissenschaft der Freien Universitat Berlin,2009(2)

5.Obstfeld,Maurice and Kenneth Rogoff.The unsustainable US current account position revisited.NBER Working,2004

6.Obstfeld,Maurice and Kenneth Rogoff.Global current account imbalances and exchange rate adjustments.Brookings Paper on Economic Activity,2005

7.Song,Zheng.,Storesletten,Kjetil.,and Zilibotti, Fabrizio.Growing like China.American Economic Review,2011

8.黃方亮.全球失衡、國際分工與中國的產業升級[J].宏觀經濟研究,2011(5)

9.姜凌,邱光前.經濟周期與我國國際經常賬戶失衡[J].世界經濟研究,2016(2)

10.黃曉龍.全球失衡、流動性過剩與貨幣危機[J].金融研究,2007(8)

11.李宏,陸建明,楊珍增,施炳展.金融市場差異與全球失衡:一個文獻綜述[J].南開經濟研究,2010(4)

12.茅銳,徐建煒,姚洋.經常賬戶失衡的根源—基于比較優勢的國際分工[J].金融研究,2012(12)

13.譚之博,趙岳.銀行集中度、企業儲蓄與經常賬戶失衡[J].經濟研究,2012(12)

14.田豐,徐建煒,楊盼盼,茅銳.全球失衡的內在根源:一個文獻綜述[J].世界經濟,2012(10)

15.王道平,范小云.現行的國際貨幣是否是全球經濟失衡和金融危機的原因[J].世界經濟,2011(1)

16.王佳.經常賬戶失衡內在根源:財政赤字、人口結構、經濟增長[J].商業研究,2017(9)

17.伍戈.豪斯克-麥奇不對稱效應與經常賬戶失衡的結構性成因[J].世界經濟,2006(1)

18.楊盼盼,徐建煒.全球失衡的百年變遷—基于經驗數據與事實比較的分析[J].經濟學(季刊),2014(13)

19.張建清,張天頂.經常賬戶失衡的調整:國際經驗及其對中國的啟示[J].世界經濟,2008(10)

20.趙文生,劉樹林.流動性過剩與全球失衡的世界經濟沖擊綜合分析—基于貨幣稀釋理論[J].財貿經濟,2014(6)