湖北省農(nóng)村普惠金融發(fā)展問題及對策研究

2019-04-10 13:54:04劉晨鐘絲佳

時代金融 2019年6期

劉晨 鐘絲佳

摘要:近年來,湖北省響應(yīng)國家實施鄉(xiāng)村振興戰(zhàn)略,不斷推進農(nóng)村普惠金融的建設(shè),面向三農(nóng)、立足市縣域,提升湖北農(nóng)村金融服務(wù),全面促進湖北農(nóng)村經(jīng)濟發(fā)展。湖北省農(nóng)村金融普惠程度有了一定的提升,但仍存在農(nóng)村服務(wù)供給與需求不平衡,農(nóng)村金融體系功能不完善等問題。本文首先介紹了農(nóng)村普惠金融的相關(guān)概念,并分析了湖北省農(nóng)村特別是貧困老區(qū)的普惠金融建設(shè)現(xiàn)狀及農(nóng)村居民通過普惠金融獲得的收益發(fā)展,對湖北農(nóng)村普惠金融的影響農(nóng)村普惠金融的因素進行分析。基于湖北省情得出湖北農(nóng)村普惠金融發(fā)展的制約因素,總結(jié)提出推動湖北農(nóng)村普惠金融創(chuàng)新發(fā)展的建議。

關(guān)鍵詞:農(nóng)村金融? 普惠金融? 金融創(chuàng)新

一、農(nóng)村普惠金融概念

普惠金融是近年來提出的新理念和實踐模式,普惠金融能全方位的為社會各階級,所有群體提供金融服務(wù),包括低收入人群,貧困階級,殘疾人,老年人等全部特殊的群體。普惠金融倡導(dǎo)金融普及性,即金融服務(wù)應(yīng)惠及普遍大眾,普惠金融沒有固定的模式,而是一種理念,不同的地區(qū)能根據(jù)不同的地區(qū)性,做到對不同階級特別是農(nóng)村居民的金融普惠。普惠金融的服務(wù)對象能夠在任何時間地點便捷的享受金融服務(wù)。

雖然我國在2013年才提出普惠金融這一概念,但之前針對農(nóng)村特別是貧困地區(qū)的政策扶持一直在進行當(dāng)中。2018年2月,指導(dǎo)“三農(nóng)”工作的第15份中央一號文件《中共中央國務(wù)院關(guān)于實施鄉(xiāng)村振興戰(zhàn)略的意見》明確,實施鄉(xiāng)村振興戰(zhàn)略,必須解決錢從哪里來的問題,普惠金融重點要放在鄉(xiāng)村。因此農(nóng)村普惠金融要改變以往傳統(tǒng)金融服務(wù)把邊遠地區(qū),農(nóng)村居民排除在外的局面,創(chuàng)新的為農(nóng)村居民提供針對農(nóng)村居民經(jīng)濟狀況的產(chǎn)品。

二、湖北農(nóng)村普惠金融現(xiàn)狀分析

湖北省是一個有著2666萬農(nóng)村常住人口的農(nóng)業(yè)大省,省內(nèi)各縣市金融發(fā)展情況各不相同,部分山區(qū)、偏遠鄉(xiāng)村缺少金融機構(gòu)網(wǎng)點,機構(gòu)配置的碎片化也是一大問題。湖北省由于其地理位置的特殊性,山區(qū)面積占到全省總面積的80%以上,交通的閉塞導(dǎo)致大量金融機構(gòu)于上世紀90年代大量撤出農(nóng)村,導(dǎo)致農(nóng)村地區(qū)最基本的存取款業(yè)務(wù)變得十分困難。但湖北位于長江上游,是中部崛起帶的核心,能夠?qū)χ苓吀魇〉慕?jīng)濟起到強大的影響和輻射作用,有承東啟西,接南轉(zhuǎn)北的戰(zhàn)略支點作用,湖北作為中部農(nóng)業(yè)產(chǎn)業(yè)大省,發(fā)展湖北經(jīng)濟,提高普惠金融水平顯得至關(guān)重要。

(一)湖北農(nóng)村金融機構(gòu)發(fā)展現(xiàn)狀

目前,湖北省不斷加大對于金融機構(gòu)網(wǎng)點的投入,農(nóng)村信用合作社的營業(yè)網(wǎng)點增長到2128個,用于解決居民儲蓄業(yè)務(wù)的存取款設(shè)備達到4026臺,同時農(nóng)商行惠農(nóng)金融服務(wù)點共建立2萬多個,基本能夠覆蓋全省大部分農(nóng)村,隨著移動終端在農(nóng)村的普及,移動支付手段也在農(nóng)村被大量使用。湖北省部分鄉(xiāng)鎮(zhèn)受地理環(huán)境限制,交通閉塞,信息不發(fā)達。尤其是在湖北省貧困地區(qū)例如恩施州,擴大構(gòu)建金融服務(wù)網(wǎng)點恩施農(nóng)商行在88個鄉(xiāng)鎮(zhèn)開設(shè)小額扶貧貸款網(wǎng)點,以銀監(jiān)會“三大工程”為指導(dǎo),打通農(nóng)村服務(wù)的“最后一公里”。

(二)湖北省農(nóng)村金融產(chǎn)品單一

基于湖北經(jīng)濟年鑒研究結(jié)果顯示,湖北省地區(qū)的農(nóng)村金融產(chǎn)品僅限于銀行和保險,而主要的農(nóng)村金融業(yè)務(wù)也只集中在存款,匯款和貸款業(yè)務(wù),隨著我國經(jīng)濟的不斷發(fā)展,農(nóng)村居民也越來越需要除了存款,貸款外的理財,咨詢和保險金融業(yè)務(wù),所以要不斷提供更加多樣的金融產(chǎn)品和服務(wù),滿足不斷發(fā)展的農(nóng)村居民對金融服務(wù)的需求。例如2015年以來,恩施州各機構(gòu)先后研發(fā)、推出40余種金融支持精準扶貧創(chuàng)新產(chǎn)品。全州已建2161個普惠金融網(wǎng)格化工作站,金融服務(wù)網(wǎng)格覆蓋率達到89.4%,城市居民社區(qū)建檔面達到78%,農(nóng)村建檔面達到90%,共建立信貸檔案35.87萬份,授信金額44.89億元,發(fā)放貸款42.58億元,布設(shè)POS機等電子機具4798臺,為“三農(nóng)”及貧困戶提供存款、結(jié)算等金融服務(wù)17.2萬人次。同時,小康卡作為全省第一個專門為農(nóng)民設(shè)計的信用卡面向廣大農(nóng)民開放,小康卡讓客戶在授信期內(nèi)不需要抵押擔(dān)保,純靠信用進行借款,還款后幫助農(nóng)民建立信用。

三、制約湖北農(nóng)村普惠金融發(fā)展的因素分析

(一)農(nóng)村人均收入水平影響普惠金融發(fā)展

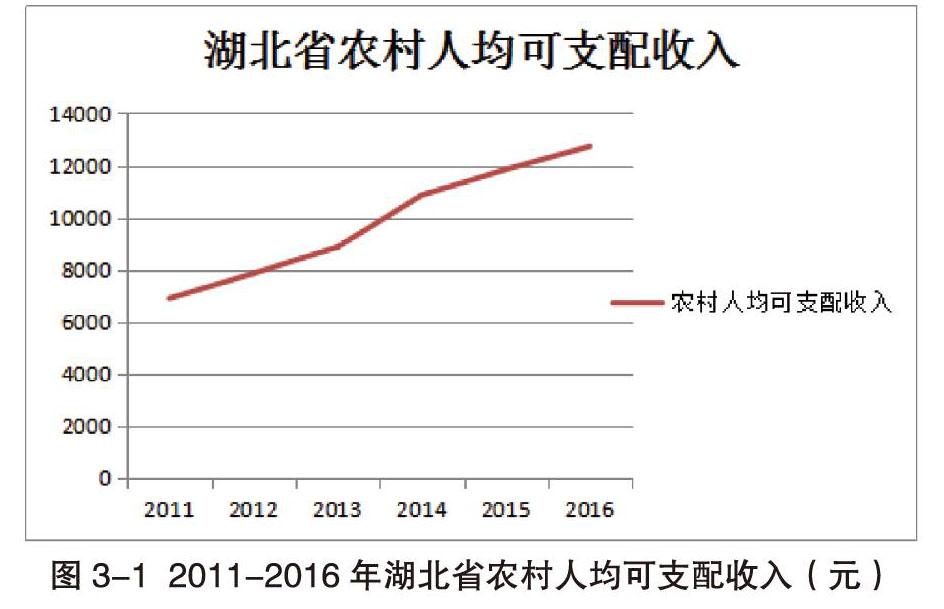

2016年湖北省農(nóng)村常住居民人均可支配收入為12725元,位居中部六省第一名增速7.4%。所以中部六省中,湖北處于普惠金融發(fā)展的第一梯隊,但湖北省村鎮(zhèn)居民收入也會受到天氣等自然氣候的影響,作為農(nóng)業(yè)大省,災(zāi)害損失對村民收入的影響也不容小覷,例如2016年湖北省農(nóng)業(yè)面臨著罕見的洪澇災(zāi)害,勢必會影響農(nóng)村居民的收入,從而導(dǎo)致存貸款率的下降,影響普惠金融的發(fā)展。

(二)省級農(nóng)村普惠金融政策影響當(dāng)?shù)仄栈萁鹑诔墒於?/p>

政府的政策支持在普惠金融發(fā)展中的作用十分重要,根據(jù)普惠金融發(fā)展水平較高的省份的經(jīng)驗來看,政策的支持提高了小微企業(yè)和農(nóng)民獲得的金融服務(wù)的質(zhì)量,金融環(huán)境得到改善。隨著國家不斷強調(diào)普惠金融的發(fā)展,普惠金融的發(fā)展引起了各級政府的高度重視,銀行作為傳統(tǒng)金融機構(gòu)開始加大鄉(xiāng)鎮(zhèn)一線營業(yè)網(wǎng)點的開設(shè),新型的金融產(chǎn)品不斷的投放到農(nóng)民手中包括儲蓄,匯兌,保險等多樣化的金融產(chǎn)品。例如創(chuàng)新適合“三農(nóng)”發(fā)展的新的信貸產(chǎn)品,信貸模式和體制,如“農(nóng)戶聯(lián)保貸款”、“行業(yè)協(xié)會+聯(lián)保基金+銀行信貸”、“公司+農(nóng)戶”、“公司+基地+農(nóng)戶”、“專業(yè)合作社+社員聯(lián)保+銀行信貸”等貸款模式。

湖北省應(yīng)通過減少貸款審核流程、放寬貸款額度及降低貸款利率等方式真正地服務(wù)于“三農(nóng)”以及農(nóng)村小微企業(yè)貸款。而幾年來新興起的p2p等互聯(lián)網(wǎng)金融模式為我省農(nóng)村的金融發(fā)展提供了新的發(fā)展機遇。各省對農(nóng)村金融基礎(chǔ)設(shè)施的投入,包括交通的發(fā)達程度都會影響農(nóng)村普惠金融發(fā)展水平。而湖北省政府對農(nóng)村居民有財政,稅收,貨幣等相關(guān)的政策配套,特別是提高對農(nóng)村普惠金融的補貼力度和財政補貼范圍,與傳統(tǒng)金融服務(wù)提供差異化的政策。

(三)村鎮(zhèn)信用水平影響農(nóng)村普惠金融水平

多年來,非標準化、農(nóng)業(yè)周期長、資產(chǎn)抵押物不足、信用數(shù)據(jù)缺失等系列問題,是“三農(nóng)”業(yè)務(wù)中似乎揮之不去的痛點。雖然我國是農(nóng)業(yè)大國,但在農(nóng)村征信體系方面卻似乎始終面臨著“難于上青天”的困難。據(jù)業(yè)內(nèi)資料顯示,目前,我國農(nóng)村人口有央行征信的僅為25%左右,而進行信用評定的僅為18%。針對農(nóng)村居民抵押物缺乏等難題,土地作為農(nóng)民抵押的主要抵押物,也應(yīng)提高農(nóng)村土地的市場化,同時由此可見,“個人信用體系的不完善就首先將農(nóng)村金融發(fā)展給絆住了。這還不算,農(nóng)村基礎(chǔ)設(shè)施不完善、金融和信用意識淡薄、借款業(yè)務(wù)開拓需線下為主等挑戰(zhàn),無疑將大大提高農(nóng)村金融服務(wù)成本,使得農(nóng)村金融開展壓力劇增。”業(yè)內(nèi)人士認為。與此同時,除風(fēng)控成本外,這對農(nóng)村金融如何實施有效風(fēng)控也提出了不小挑戰(zhàn)。

四、提高湖北農(nóng)村普惠金融水平的對策

(一)增加金融機構(gòu)服務(wù)網(wǎng)點數(shù)量

截止到2017年湖北省小型農(nóng)村金融機構(gòu)數(shù)為2151個,相關(guān)金融行業(yè)的從業(yè)人數(shù)也達到了30703人,資產(chǎn)總額為9099億元。村鎮(zhèn)銀行基本實現(xiàn)了村鎮(zhèn)全覆蓋。金融機構(gòu)多,金融服務(wù)從業(yè)人員多自然會導(dǎo)致農(nóng)村金融機構(gòu)能最大范圍的輻射到村鎮(zhèn)居民。還應(yīng)提高鄉(xiāng)鎮(zhèn)網(wǎng)點的ATM機數(shù)量,pos機刷卡消費覆蓋面,不斷推廣手機支付,電話支付,網(wǎng)絡(luò)支付等各種新型支付手段,提湖北省村鎮(zhèn)居民的支付便捷化程度。除了增加金融基礎(chǔ)設(shè)施配置,還應(yīng)發(fā)揮各個地區(qū)的主動性,加強金融知識的宣傳教育,持續(xù)培養(yǎng)農(nóng)村居民的金融意識,包括建立高效的金融交易,網(wǎng)絡(luò)服務(wù)平臺和金融中介服務(wù)機構(gòu)等廣覆蓋的普惠金融服務(wù)體系。

(二)提高村鎮(zhèn)信用水平,加強監(jiān)管和激勵政策

建立有效的信用體系,也是提高普惠金融服務(wù)水平的重要因素,普惠金融的發(fā)展離不開農(nóng)村信用環(huán)境的保障,促進信用信息共享。還應(yīng)對客戶的交易往來,信用歷史進行系統(tǒng)的記錄,按信用等級放款,降低信用問題造成的收款成本。重視客戶互動評價,加強各種數(shù)據(jù)文本的采集。例如同為中部六省之一的湖南,率先提出在全國設(shè)立“湖南信用網(wǎng)”。關(guān)于加強監(jiān)管和激勵政策,村鎮(zhèn)可以組織領(lǐng)導(dǎo)小組對各金融機構(gòu)進行交叉相互評價,現(xiàn)場檢查,評價結(jié)果和機構(gòu)服務(wù)人員的競聘履職掛鉤。對先進的村鎮(zhèn)金融機構(gòu)和服務(wù)人員給予一定的獎勵,激勵工作人員更負責(zé)的為村鎮(zhèn)普惠金融人服務(wù)。并且也要對鄉(xiāng)鎮(zhèn)居民進行信用普法宣傳,打擊違法集資和金融詐騙等不法行為。

(三)提高法律法規(guī)保障農(nóng)村金融環(huán)境

完善法律環(huán)境是提高農(nóng)村普惠金融市場穩(wěn)定的重要因素,部分農(nóng)村金融客戶信用意識缺乏,各金融機構(gòu)壞賬居高不下,制約了農(nóng)村金融機構(gòu)的發(fā)展,影響了我省農(nóng)村普惠金融的發(fā)展步伐。目前湖北省農(nóng)村金融惠農(nóng)法律法規(guī)還不夠完善和健全,湖北省政府首先應(yīng)建立普惠金融相關(guān)的政策法規(guī)體系,健全監(jiān)測評估的體系,加強對金融機構(gòu)的監(jiān)管,切實保障農(nóng)村金融發(fā)展。

首先應(yīng)加強農(nóng)村金融法律知識的普法宣傳,充分利用互聯(lián)網(wǎng)的媒介環(huán)境,定期向農(nóng)民開張有關(guān)普惠金融知識的教育,例如民間信貸知識,保險理財,線下支付,和反假幣等金融知識宣傳。

還應(yīng)暢通金融訴訟的解決通道,加強金融訴訟勝訴的實施程度,建立健全各種仲裁糾紛的解決通道,提高農(nóng)村居民的金融防范意識。最后要建立風(fēng)險防范的意識,要嚴厲打擊農(nóng)村金融違法行為,特別是對以欺詐,高利貸方式破壞農(nóng)村普惠金融發(fā)展的行為。

參考文獻:

[1]馬小芳,梁凱豪.湖北省農(nóng)村普惠金融測度分析[J].經(jīng)濟研究導(dǎo)刊,2016(24):73-75.

[2]蔡洋萍.中國農(nóng)村普惠金融發(fā)展的差異分析——以中部六省為例[J].財經(jīng)理論與實踐,2015(6):31-37.

[3]謝升峰,路萬忠.農(nóng)村普惠金融統(tǒng)籌城鄉(xiāng)發(fā)展的效應(yīng)測度——基于中部六省18縣(市)的調(diào)查研究[J].湖北社會科學(xué),2014(11):59-64.

[4]楊伊,高彪.互聯(lián)網(wǎng)金融推動農(nóng)村普惠金融發(fā)展實證研究——以江西省為例[J].武漢金融,2017(8):18-22.

[5]徐力.構(gòu)建我國普惠農(nóng)村金融體系初探[J].北方經(jīng)貿(mào),2015(11):172-173.