公司戰(zhàn)略與盈余管理相關(guān)性的實(shí)證研究

2019-04-10 13:54:04張慧敏盧寧文

時(shí)代金融 2019年6期

張慧敏 盧寧文

摘要:基于2007-2017年A股上市公司樣本數(shù)據(jù),本文探討公司戰(zhàn)略差異對選擇盈余管理方式的影響。結(jié)果證明:實(shí)施進(jìn)攻型戰(zhàn)略的公司傾向于應(yīng)計(jì)盈余管理方式,而實(shí)施防御型戰(zhàn)略的公司傾向于真實(shí)盈余管理方式。

關(guān)鍵詞:公司戰(zhàn)略 應(yīng)計(jì)盈余管理 真實(shí)盈余管理

一、引言

在“中國制造”、“一帶一路”等國家戰(zhàn)略的背景下,企業(yè)也在明確未來發(fā)展方向,布局適合于自身生存和發(fā)展的戰(zhàn)略。為了獲得實(shí)現(xiàn)戰(zhàn)略目標(biāo)所需的資源,企業(yè)可能會通過操控盈余手段披露虛假的財(cái)務(wù)信息。如樂視網(wǎng)的IPO財(cái)務(wù)造假事件;亞太實(shí)業(yè)為規(guī)避退市風(fēng)險(xiǎn),2010到2014年虛增、虛減營業(yè)收入和凈利潤等。鑒于此,本文試圖通過實(shí)證研究公司戰(zhàn)略與盈余管理的關(guān)系,探討公司戰(zhàn)略差異在選擇盈余管理方式上是否不同?本文可能的貢獻(xiàn)在于擴(kuò)展了公司戰(zhàn)略與盈余管理方式選擇的領(lǐng)域研究。

二、文獻(xiàn)綜述

近幾年,國內(nèi)外學(xué)者越來越關(guān)注公司戰(zhàn)略和盈余管理關(guān)系的研究。Dichev et al通過對169名上市公司首席財(cái)務(wù)官的問卷調(diào)查發(fā)現(xiàn),企業(yè)戰(zhàn)略是影響公司盈利質(zhì)量的主要因素;Bentley et al研究發(fā)現(xiàn),遵循進(jìn)攻型戰(zhàn)略的公司比遵循防御型戰(zhàn)略的公司更有可能發(fā)生財(cái)務(wù)報(bào)告違規(guī)行為]。孫健等利用中國A股上市公司2003~2013年的樣本,實(shí)證研究發(fā)現(xiàn)相對于實(shí)施防御型戰(zhàn)略的公司,進(jìn)攻型戰(zhàn)略的公司盈余管理程度更高。葉康濤等利用2000-2014年的A股上市公司數(shù)據(jù),研究發(fā)現(xiàn)企業(yè)戰(zhàn)略差異度與應(yīng)計(jì)盈余管理正相關(guān),與真實(shí)盈余管理負(fù)相關(guān)。

三、假設(shè)分析

資源依賴?yán)碚摓楣緫?zhàn)略和盈余管理的關(guān)系提供了理論基礎(chǔ)。資源依賴?yán)碚撜J(rèn)為企業(yè)的生存和發(fā)展離不開各式各樣的資源,而資源的控制權(quán)往往分散在不同的組織手中,企業(yè)需要與外界進(jìn)行交換獲取關(guān)鍵資源。實(shí)施進(jìn)攻型戰(zhàn)略的企業(yè),所需整合的內(nèi)外部資源更多,那么通過盈余管理來滿足資源交換條件的動(dòng)機(jī)就越強(qiáng)。并且不同的盈余管理方式所付出的代價(jià)不同,Zang認(rèn)為真實(shí)盈余管理的危害比應(yīng)計(jì)盈余管理大,實(shí)施的成本也較高,真實(shí)盈余管理通過操縱日常經(jīng)營活動(dòng)來調(diào)節(jié)盈余,其隱蔽性也更高。而實(shí)施進(jìn)攻型戰(zhàn)略的公司一般比實(shí)施防御型戰(zhàn)略的企業(yè)內(nèi)部控制更弱。Bentley et al指出由于進(jìn)攻型實(shí)施進(jìn)攻型戰(zhàn)略的公司在不同項(xiàng)目之間面臨復(fù)雜的協(xié)調(diào)性,因而缺乏標(biāo)準(zhǔn)的控制程序,這種靈活的控制系統(tǒng)卻可以迅速應(yīng)對多變的市場;實(shí)施防御型戰(zhàn)略的企業(yè)制定和實(shí)施嚴(yán)格的標(biāo)準(zhǔn)化內(nèi)部控制,可以最大限度地提高效率]。所以如果企業(yè)內(nèi)部控制較弱,那么盈余管理行為被察覺的可能性較小,企業(yè)將傾向于選擇成本較小的應(yīng)計(jì)盈余管理方式;反之,若內(nèi)部控制較強(qiáng)則盈余管理行為容易被察覺,企業(yè)將傾向于選擇隱蔽性強(qiáng)的真實(shí)盈余管理。通過上述分析,本文提出以下假設(shè)H1:H1A:實(shí)施進(jìn)攻型戰(zhàn)略的公司更加傾向于選擇應(yīng)計(jì)盈余管理。H1B:實(shí)施防御型戰(zhàn)略的公司更加傾向于選擇真實(shí)盈余管理。

四、模型設(shè)計(jì)

本文以2007-2017年滬深兩市主板A股上市公司為研究樣本,并按照以下原則進(jìn)行篩選:第一,剔除金融保險(xiǎn)行業(yè)數(shù)據(jù);第二,剔除ST、*ST、PT企業(yè)數(shù)據(jù);第三,剔除會計(jì)報(bào)表少于連續(xù)10個(gè)年度的公司樣本;剔除缺失值和數(shù)據(jù)異常的樣本后,得到1329家公司的6645個(gè)年度觀測值。本文所使用數(shù)據(jù)均來自國泰安數(shù)據(jù)庫、WIND數(shù)據(jù)庫。針對上述假設(shè)分析,本文構(gòu)建回歸模型(1)、(2)分別驗(yàn)證H1A與H1B,具體模型如下:

五、實(shí)證檢驗(yàn)及分析

(一)變量描述性統(tǒng)計(jì)

從表1我們可以看出:第一,應(yīng)計(jì)盈余管理絕對值的最大值為31.802,最小值接近0,表明樣本公司應(yīng)計(jì)盈余管理程度差別很大。真實(shí)盈余管理的最大值為5.816,最小值為-28.670,均值0.007,說明樣本公司真實(shí)盈余管理程度差別也很大,且傾向于正向的真實(shí)盈余管理。第二,公司戰(zhàn)略指標(biāo)的中值為18分,表明大部分樣本公司為分析型戰(zhàn)略類型,這與Kathleen A. Bentley等的發(fā)現(xiàn)相一致。戰(zhàn)略指標(biāo)的最大值為29分,最小值為6分,因此沒有發(fā)現(xiàn)樣本公司實(shí)施極端的進(jìn)攻型戰(zhàn)略,但有實(shí)施極端的防御戰(zhàn)略公司,這很符合中國人追求穩(wěn)健的傳統(tǒng)思想觀念。

(二)回歸分析結(jié)果

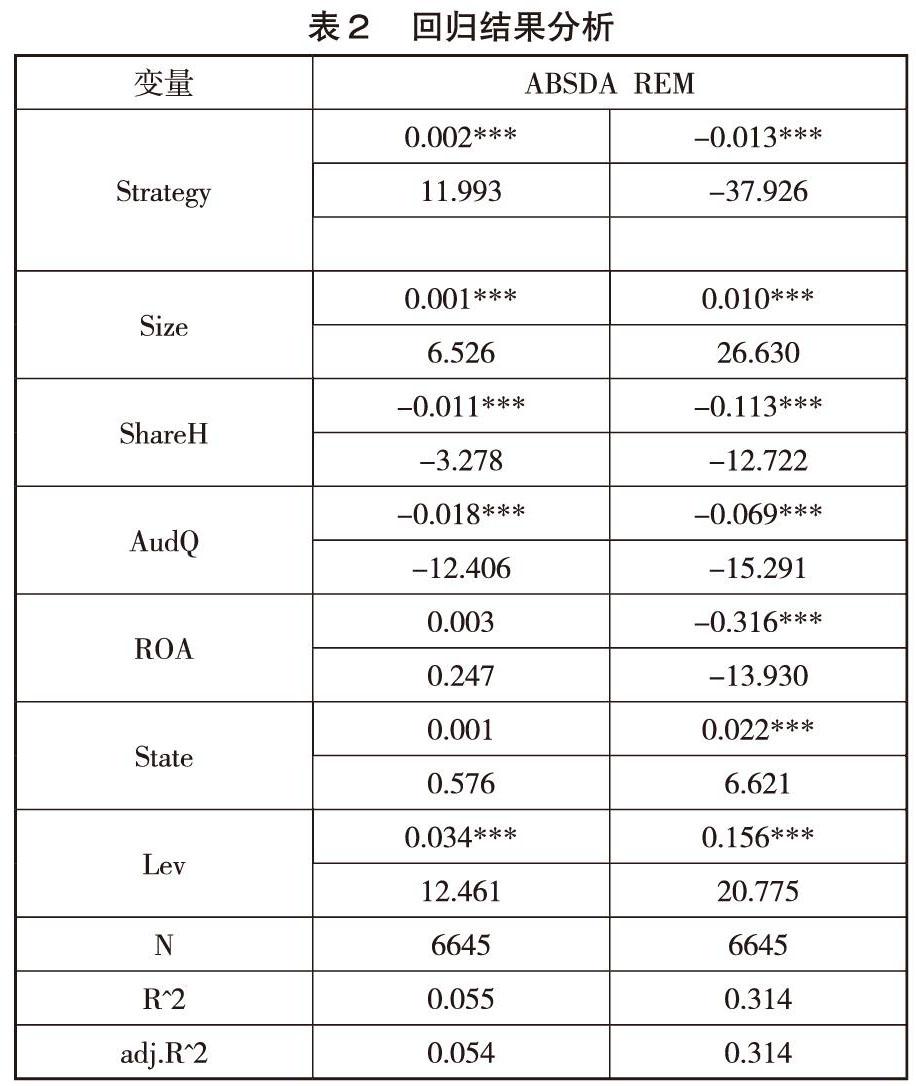

根據(jù)回歸分析結(jié)果可知,公司戰(zhàn)略與應(yīng)計(jì)盈余管理絕對值之間存在1%水平上顯著正向關(guān)系,而公司戰(zhàn)略與真實(shí)盈余管理之間存在1%水平上的顯著負(fù)向關(guān)系,說明公司實(shí)施的戰(zhàn)略越進(jìn)攻型越傾向于應(yīng)計(jì)盈余管理,而越防御的戰(zhàn)略越傾向于真實(shí)盈余管理,驗(yàn)證了假設(shè)H1A和H1B。

六、結(jié)論與啟示

本文運(yùn)用2007-2017年A股上市公司數(shù)據(jù),研究了實(shí)施不同戰(zhàn)略類型的公司在盈余管理方式的選擇上具有傾向性。實(shí)證研究結(jié)果發(fā)現(xiàn),公司戰(zhàn)略越具進(jìn)攻型屬性,企業(yè)越傾向于選擇應(yīng)計(jì)盈余管理方式;當(dāng)公司戰(zhàn)略越具防御屬性時(shí),企業(yè)越傾向于選擇真實(shí)盈余管理方式。因此,相關(guān)監(jiān)管機(jī)構(gòu)或利益相關(guān)者可以根據(jù)公司實(shí)施的戰(zhàn)略類型,重點(diǎn)關(guān)注某些盈余管理行為,提高監(jiān)管效率。對于實(shí)施進(jìn)攻型戰(zhàn)略的公司,相關(guān)監(jiān)管機(jī)構(gòu)或利益相關(guān)者可以重點(diǎn)關(guān)注應(yīng)計(jì)盈余管理行為;而對實(shí)施防御型戰(zhàn)略的公司,可以重點(diǎn)關(guān)注真實(shí)盈余管理行為。

參考文獻(xiàn):

[1]Ilia D. Dichev,John R. Graham,Campbell R. Harvey , Shiva Rajgopal,,Earnings quality: Evidence from the field[J].Journal of Accounting and Economics,2013, 56:1–33.

[2]Kathleen A. Bentley,Thomas C. Omer,Nathan Y. Sharp,Business Strategy, Financial Reporting Irregularities and Audit Effort Contemporary[J].Accounting Research,2013,30(2):780–817.

[3]孫健,王百強(qiáng),曹豐,劉向強(qiáng).公司戰(zhàn)略影響盈余管理嗎?[J].管理世界,2016,3:160-169.

[4]葉康濤,董雪雁,崔倚菁.企業(yè)戰(zhàn)略定位與會計(jì)盈余管理行為選擇[J].會計(jì)研究,2015,10:23-29.