金融綜合經營的風險效應研究

2019-04-17 00:55:24王向楠

當代經濟科學 2019年2期

王向楠

摘要:梳理國內外文獻中識別金融綜合經營風險效應的7種方法,基于2012—2017年大型銀行、中小銀行、保險公司和券商企業這4類上市金融機構的相關數據,比較了單個機構和兩兩合成機構的破產風險(由Black-Scholes模型估計),研究發現:4類金融機構的破產風險均非常低,其中中小銀行的破產風險相對高;對于降低破產風險,保險業務最有吸引力,中小銀行和證券業務的吸引力較低;保險業務與證券業務有較好的風險對沖效果。關于系統性風險,通過對合成的全能銀行樣本的兩階段和三階段回歸分析發現:商業銀行兼營保險業務會降低對股市風險、利率風險和匯率風險的暴露,兼營證券業務會增加股市風險暴露和利率風險暴露,兼營房地產業務會降低股市風險暴露和利率風險暴露,但會增加匯率風險暴露;整體而言,股票市場沒有對綜合經營改變3種系統性風險的單位溢價要求,僅對綜合經營中房地產業務的利率風險有所擔心。

關鍵詞:金融機構;金融業;綜合經營;破產風險;系統性風險

文獻標識碼:A

文章編號:1002-2848-2019(02)-0039-12

1993年12月,國務院出臺《關于金融體制改革的決定》,確定了金融業分業經營的方針。1995年《中華人民共和國人民銀行法》《中華人民共和國商業銀行法》《中華人民共和國保險法》的頒布,奠定了中國金融業分業經營和監管的格局。從20世紀90年代中后期開始,中國的銀行、保險公司和券商開始試水各自邊緣業務。國家“十一五”規劃(2006—2010年)和“十二五”規劃(2010—2015年)分別提出“穩步”和“積極穩妥”推進金融業綜合經營試點。2017年7月召開的全國金融工作會議宣布設立國務院金融穩定發展委員會。2018年3月召開的第十三屆全國人大第一次會議審議通過了國務院機構改革方案,中國銀行業監督管理委員會和中國保險監督管理委員會合并組建中國銀行保險監督管理委員會。近二十年來,中國與20世紀80年代末以來的國際主流趨勢一樣①,金融業出現了綜合經營和監管的趨勢。

金融業綜合經營和分業經營的利弊仍在討論中②。各金融機構在業務選擇上,除“效率”因素外,“風險”是另一個重要的考量因素。一方面,金融綜合經營常被認為是積累風險和擴散損失的重要原因之一[3],所以經濟金融危機爆發后金融綜合經營常常被限制,例如:1929年世界經濟危機后,美國于1933年出臺了格拉斯-斯蒂格爾(Glass-Steagall)銀行法案;2007年的“次貸”危機爆發后,時任美國總統奧巴馬于2010年簽署了多德-弗蘭克(Dodd-Frank)法案;2008年歐債危機爆發后,歐盟委員會采納了由歐盟相關專家組提出的利卡寧(Liikanen)報告。另一方面,理論上講,金融綜合經營能通過風險分散效應降低總風險水平,通過各部門之間的資源共享、取長補短提高風險管理能力,通過擴大規模提高應對外部沖擊的能力;有的學者認為,金融危機的風險根源不是綜合經營,而是落后的碎片化監管,而限制綜合經營不可能消除風險,只會產生新的風險[4]。因此,金融綜合經營的風險效應問題是有重要現實意義且結論尚不明確的話題,在新時期進行相關研究非常重要。

本文基于股票市場數據實證研究中國金融綜合經營的風險效應,定量研究綜合經營會如何影響中國金融機構的破產風險(個體層面)和對系統性風險(整體層面)的影響。本文關注4類金融機構(大型銀行、中小銀行、保險公司和券商)和4類業務(銀行業務、保險業務和證券業務的基礎上加上房地產業務),既研究破產風險,又研究3種系統性風險(股市風險、利率風險和匯率風險),以期通過較為全面的考察為中國金融機構的業務選擇和監管部門的政策制定提供參考。

一、文獻綜述

要研究綜合經營的風險效應,在不同的金融業制度環境下或基于不同的分析視角,需要采取不同的識別方法。梳理這些方法,本文將已有文獻分為以下7類。

(1)比較綜合經營金融機構的某類業務與專門經營該類業務的金融機構的風險。1987年起美國的銀行可以有限度地經營證券業務,Fields等[5]比較了1991—2000年美國的銀行和券商進行的多項首次公開募股(IPO)發現:二者的IPO錯誤定價風險難分高下,股票市場對二者IPO錯誤定價的反應也沒有顯著差異。張滌新等[6]比較了中國的銀行控股公司與獨立銀行的收益和風險狀況,[JP2]發現前者的收益(由資產收益率和權益收益率度量)和風險(由不良貸款增長率和Beta系數度量)均優于后者,所以認為金融綜合經營的風險更小。

(2)比較金融控股公司(金融集團、銀行控股公司)中不同金融模塊的風險。Litan[7]基于1978—1983年美國的31家銀行控股公司的會計數據發現:有近半數金融控股公司的銀行模塊比其他模塊的資產收益率更低,且資產收益率的變異系數更高,從而認為非銀行業務在收益和風險上均占優。Wall[8]基于1973—1983年美國的200多家金融控股公司的會計數據發現:非銀行子公司的破產風險在大部分時期低于銀行子公司,從而認為銀行控股公司應該更多地經營非銀行業務。Kwast[9]基于1976—1985年美國的銀行控股公司的會計數據發現:開展證券交易業務的收益率及其波動率遠大于其他業務,所以認為綜合經營將提高銀行的風險。Nurullah等[10]基于1990—1999年歐洲國家的金融集團下屬子公司的數據發現:壽險公司和非壽險公司的風險(由資產收益率的標準差和資不抵債的概率度量)較銀行更高,但保險經紀公司與銀行的風險沒有顯著差異。

(3)分析不同類別金融機構之間收益的相關性。Rose[11]基于1966—1985年美國的銀行、非銀行金融機構和非金融機構的會計數據研究發現:銀行與保險公司、數據處理公司在收益率和現金流上的相關性均很低,所以銀行進入這兩個周期性弱的領域會降低風險。Kuritzkes等[12]分析了美國的銀行、財產保險、人身保險和其他金融業的收益率的相關性,認為風險分散效果在單個因子內部最強,這純粹歸因于“大數法則”的作用;風險分散效果在因子之間、行業內部次之;風險分散效果在行業之間最弱。王培輝[13]基于2001—2015年中國上市金融機構的股價數據研究發現,銀行、保險、證券和信托這4類機構的股價存在尾部相依和聯動現象,并發現金融危機期間這種關聯性增強了。

(4)分析銀行控股公司(或金融控股公司、金融集團、綜合集團)中某項業務的風險效應。Brewer[14-15]基于1978—1986年美國100多家上市銀行控股公司的股票市場數據和會計數據,通過回歸分析發現:其他條件不變時,非銀行子公司的資產占比更高的控股公司有更低的資產收益率波動率和破產風險。DeYoung等[16]分析了次貸危機期間美國經營失敗的銀行,發現收取手續費業務(如證券經紀、保險銷售)越多的銀行經營失敗的概率越低,改變資產結構業務(如資產證券化、風險投資)越多的銀行經營失敗的概率越高。李志輝等[17]以中信集團和光大集團為例,采用Shapley值法估計銀行、證券、保險和信托子公司對整個集團的風險(定義為資產小于負債的概率)的影響,發現規模因子最為重要。Davidson[18]基于2001—2014年美國的銀行控股公司的會計數據發現:持有壽險公司將提高銀行控股公司的流動性風險、信用風險和利率風險,這是由于銀行控股公司對壽險業務存在投資過度或投資不足、利用壽險業務進行避稅以及壽險業務有更嚴重的資產負債錯配問題。

(5)分析不同類別金融機構之間收購前后的股價或會計指標的變化。該類研究采用事件分析法。Fields等[19]整理了1997—2002年全球129例銀行和保險公司之間的收購案例,研究發現:收購方股價的標準差、Beta系數和資產收益率的變異系數在收購前后均沒有顯著變化,從而認為綜合經營沒有顯著影響風險。Casu等[20]整理了1991—2012年全球272例銀行收購保險公司或券商的案例,研究發現:銀行收購券商會顯著提高總風險(由股價收益率的標準差度量)、系統性風險(由股價的Beta系數度量)和特異風險(由總風險扣除系統性風險后的殘差度量)。Elyasiani等[21]整理了1991—2012年全球銀行和保險公司之間的收購案例,研究發現:銀行收購保險公司(66例)后的系統性風險提高了而特異風險降低了,保險公司收購銀行(16例)后的系統性風險稍有下降而特異風險幾乎沒有變化。

(6)模擬分析不同類別金融機構合并對風險指標的影響。Boyd等[22]采用合并兩兩機構的方法分析了銀行兼營非銀行業務對其破產風險的影響。該文基于1971—1987年美國上市企業的股票市場數據發現:兼營保險業務將降低銀行風險,但兼營證券業務和房地產業務將提高銀行風險。Allen等[23]基于1986—1994年美國的27家上市金融機構(銀行、保險公司和券商各9家)的月度數據,在模擬合并3類金融機構的基礎上,采用多階段回歸模型發現:兼營證券業務和保險業務增加了銀行的系統性風險暴露,但對系統性風險單位溢價的影響不大。Estrella[24]基于1989—1998年美國的70家上市公司的季度數據,測算單個機構的破產風險和機構兩兩合并后的破產風險,研究發現:銀行為降低風險應當兼營保險業務而不是證券業務或非金融業務;保險公司的風險已經很分散了,通過兼營其他業務來降低風險的空間很小。

(7)比較處于不同綜合經營制度環境下的金融機構的風險狀況。Barth等[25]評價了60多個國家(地區)對金融綜合經營的管制政策,在銀行從事證券業務、從事保險業務、從事房地產業務、持有非金融企業股權等維度上,將這些國家(地區)劃入“無禁止”“許可”“有限制”或“禁止”這4個等級之一,并認為整體而言,金融綜合政策越寬松的國家,銀行業的績效越高,發生銀行或金融危機的可能性越低。基于Barth等[25]的劃分結果,王藝明等[26]以1995—1999年46個國家(地區)的800多家銀行為樣本,研究發現:銀行從事保險業務、從事房地產業務和持有非金融企業股權均不會顯著影響自身的破產風險,但是從事證券業務對銀行的風險可能有積極影響,也可能有消極影響。

在以上7種識別方法中,前3類方法由于不能控制很多因素的影響已經較少用于研究本文的話題。由于無法獲得相關數據,本文不采用第四種方法。由于中國不同類別金融機構之間跨界收購的案例不多,且企業集團的數據披露很有限,所以本文不采用第五種方法。基于國際比較視角的文獻所進行的研究已經較為全面,所以本文不采用第七種方法。本文將采用第六種識別方法,相對于已有研究,主要采用股票市場數據,通過因子模型解釋綜合經營的破產風險效應和宏觀決策者更為關心的系統性風險。

二、數據說明

本文的樣本主要是在上海證券交易所和深圳證券交易所A股上市交易的4類金融機構:大型銀行、中小銀行、保險公司和券商。由于信托、基金、金融租賃等金融子行業的上市機構數目過少,無法獲取本文樣本期間需要的數據,故不納入這3個行業。考慮到中國的四大行與其他商業銀行在歷史、現實經營和監管的多個方面存在顯著區別,本文將銀行按規模分為兩類;大量文獻發現大銀行和小銀行的風險狀況有顯著差異[18,20,23]。考慮到有的國家或地區允許金融機構經營房地產業務[24-26],“次貸”危機和日本經濟金融衰退中房地產是最重要的風險因素之一,中國金融監管部門[27]和國際貨幣基金組織(International Monetary Fund,IMF)[28]、歐洲系統性風險委員會(European Systemic Risk Board,ESRB)[29]等國際組織均很關注房地產業務在金融系統性風險中的作用,本文在分析系統性風險時將房地產做為合成全能銀行的一類業務。

本文的數據為2012年1月—2017年12月的月度數據。數據始于2012年1月是因為更早時期上市的“保險公司”的數目僅有3家。每個樣本期,樣本機構的股票一直處于上市交易狀態,所以本文研究結論不受“生存偏倚”問題的影響。

考慮到上市保險公司的數目較少,對于每個類別選擇4家機構,確定依據主要是2017年年末各家機構的資產規模。各類機構的構成如下:

(1)大型銀行,包括中國工商銀行、中國農業銀行、中國銀行和中國建設銀行;

(2)中小銀行,包括華夏銀行、北京銀行、南京銀行和寧波銀行,它們是2012年1月已經上市且在2017年年末資產最少的4家銀行;

(3)保險公司,包括中國人壽保險、中國平安保險、中國太平洋保險、新華保險,它們是樣本期間僅有的4家上市保險公司,均為保險業的龍頭公司;

(4)券商,包括中信證券、海通證券、華夏證券和廣發證券,它們是2017年年末資產規模最大的4家上市券商;

(5)房地產企業,包括保利地產、華夏幸福、華僑城和首開股份,它們是滿足樣本期間沒有任何一個完整自然月停牌條件的、在2017年年末資產規模最大的4家上市房地產企業。

本文主要采用股票市場數據而非會計數據,減少研究結果受機構變更會計標準、盈余管理的影響,也能夠較及時、全面地反映機構狀況。研究需要的變量包括如下3類。

(1)各家機構股票的月度收益數據,其來自上海證劵交易所和深圳證劵交易所。

(2)用于度量機構“規模”的總市值和資產,總市值的數據來自上海證劵交易所和深圳證劵交易所,資產的數據來自上市公司的季報,通過線性擬合方法得到月度值。

(3)3個系統性因子。股市因子,采用“滬深300指數”的漲跌幅度量,股市因子取值上升,表示股價整體上升,數據由上海證劵交易所和深圳證劵交易所聯合編制發布;利率因子,采用“中證國債指數”漲跌幅的相反數度量,利率因子取值上升,表示利率水平上升,數據來自中央國債登記結算有限責任公司;匯率因子,采用“人民幣實際有效匯率指數”漲跌幅的相反數度量,匯率因子上升,表示人民幣升值,數據來自國際清算銀行(Bank for International Settlements)。

五、結論和啟示

在綜合經營的利弊分析中,風險是一個重要考量因素,所以本文實證研究綜合經營將如何影響中國金融機構的風險。本文收集了2012—2017年相關上市機構的股價數據和財務數據,基于中國金融業的制度環境,在研究破產風險時,采用大型銀行、中小銀行、保險公司和券商這4類金融機構的“兩兩合并法”和因子分析;在研究系統性風險時,基于對銀行業務、保險業務、證券業務和房地產業務組成的合成全能銀行樣本進行兩階段和三階段回歸分析。

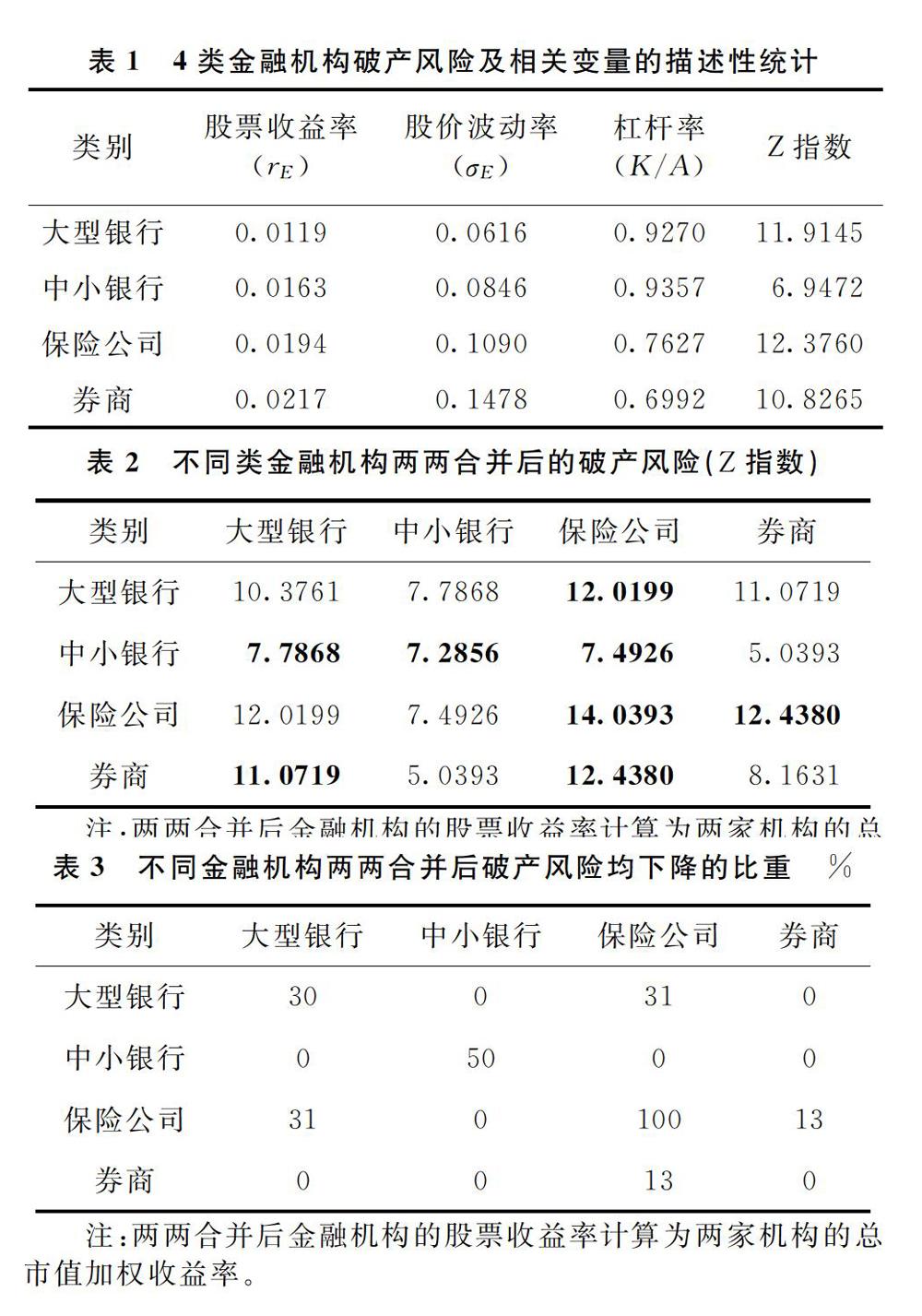

對于破產風險。本文基于Black-Scholes期權定價模型,計算和比較了4類金融機構的破產概率以及這些類別機構中兩兩合并后的破產概率,主要發現:大型銀行和保險公司的破產風險非常低,中小銀行的破產風險相對高;對于降低破產風險,保險業務最有吸引力,大型銀行的業務也很不錯,中小銀行和證券業務的吸引力低;保險業務與證券業務會產生較好的風險對沖效果。為進一步驗證和解釋這些結果,本文將樣本金融機構的股票收益率進行因子分析,主要發現:在這4類機構中,大型銀行的價值更受到少數幾個主要因子的影響,而影響保險公司價值的影響因子較為分散,影響保險公司價值的主要因子在構成上與其他3類機構的差別較大。

對于系統性風險。

(1)在系統性風險暴露方面主要發現:銀行兼營保險業務會降低對股市風險、利率風險和匯率風險的暴露;兼營證券業務會增加股市風險暴露和利率風險暴露;兼營房地產業務會降低股價風險暴露和利率風險暴露,但會增加匯率風險暴露。

(2)在系統性風險單位溢價方面主要發現:整體上講,樣本期間,對于由于經營銀行、保險或證券業務而承擔更多(或更少)系統性風險的全能銀行,中國股票市場不改變系統性風險的單位溢價要求,因此市場對金融綜合經營的系統性風險沒有過多擔心,不過,股票市場對于綜合經營中房地產業務的利率風險有所擔心。

對于今后中國的金融綜合經營,本文有如下認識:

(1)金融子行業之間可以繼續推進綜合經營,如允許一家法人機構經營有多屬性的金融產品和服務;

(2)房地產經營高度依賴金融,尚不宜允許金融機構經營房地產業務,并且防控金融系統性風險要關注房地產領域;

(3)金融綜合經營中不同子行業的業務應在獨立法人層面分離,并健全操作風險、戰略風險等本文未研究的風險上的防火墻;

(4)為應對金融綜合經營趨勢,金融監管要統籌協調,實現監管全覆蓋,改進對金融集團(控股公司)的監管,做好功能監管基礎上的綜合監管。

參考文獻:

[1] 姚德權, 王帥.混業經營趨勢下金融控股集團運營效應與風險管理研究新進展[J].當代經濟科學, 2010(6): 36-44.

[2] 吳紅毓然.“十三五”定綱: 審慎有序進行金融綜合經營試點[EB/OL].(2018-05-22)[2019-01-30].http: ∥finance.caixin.com/2018-05-22/101253989.html.

[3] 李文紅.金融體系模式的思考與建議[J].中國金融, 2018(3): 81-84.

[4] 徐忠.金融業綜合經營趨勢不可逆轉[EB/OL].(2018-02-09)[2019-01-30].http: ∥finance.sina.com.cn/zl/bank/2018-02-09/zl-ifyrmfmc0783882.shtml.

[5] Fields L P, Fraser D R.Effects of IPO mispricing on the risk and reputational capital of commercial banks[J].Review of Financial Economics, 2004, 13(1): 65-77.

[6] 張滌新, 鄧斌.金融危機沖擊下我國金融控股公司的經營績效——微觀主體風險控制權配置的視角[J].管理科學學報, 2013(7): 66-79.

[7] Litan R E.Evaluating and controlling the risks of financial product deregulation[J].Yale Journal on Regulation, 1985, 3(1): 1-52.

[8] Wall L D.Has bank holding companies diversification affected their risk of failure?[J].Journal of Economics and Business, 1987, 39(4): 313-326.

[9] Kwast M L.The impact of underwriting and dealing on bank returns and risks[J].Journal of Banking & Finance, 1989, 13(1): 101-125.

[10]Nurullah M, Staikouras S K.The separation of banking from insurance: Evidence from Europe[J].Multinational Finance Journal, 2008, 12(3/4): 157-184.

[11]Rose P S.Diversification of the banking firm[J].Financial Review, 1989, 24(2): 251-280.

[12]Kuritzkes A, Schuermann T, Weiner S M.Risk measurement, risk management, and capital adequacy in financial conglomerates[J].Brookings-Wharton Papers on Financial Services, 2002(1): 141-193.

[13]王培輝.我國金融體系不同行業的依存度與聯動效應研究[J].金融監管研究, 2016(11): 7-23.

[14]Brewer E.Relationship between bank holding company risk and nonbank activity[J].Journal of Economics and Business, 1989, 41(4): 337-353.

[15]Brewer E.The risk of banks expanding their permissible nonbanking activities[J].Financial Review, 1990, 25(4): 517-537.

[16]DeYoung R, Torna G.Nontraditional banking activities and bank failures during the financial crisis[J].Journal of Financial Intermediation, 2013, 22(3): 397-421.

[17]李志輝, 李源, 李政.基于Shapley Value方法的金融控股公司綜合經營風險評估研究——以光大集團和中信集團為例[J].南開經濟研究, 2015(1): 35-50.

[18]Davidson T R.Bank-owned life insurance and bank risk[J].Financial Review, 2017, 52(3): 459-498.

[19]Fields L P, Fraser D R, Kolari J W.Bidder returns in bancassurance mergers: Is there evidence of synergy?[J].Journal of Banking & Finance, 2007, 31(12): 3646-3662.

[20]Casu B, Dontis-Charitos P, Staikouras S, et al.Diversification, size and risk: The case of bank acquisitions of nonbank financial firms[J].European Financial Management, 2016, 22(2): 235-275.

[21]Elyasiani E, Staikouras S K, Dontis-Charitos P.Cross-industry product diversification and contagion in risk and return: The case of bank-insurance and insurance-bank takeover[J].Journal of Risk and Insurance, 2016, 83(3): 681-718.

[22]Boyd J H, Graham S L, Hewitt R S.Bank holding company mergers with nonbank financial firms: Effects on the risk of failure[J].Journal of Banking & Finance, 1993, 17(1): 43-63.

[23]Allen L, Jagtiani J.The risk effects of combining banking, securities, and insurance activities[J].Journal of Economics and Business, 2000, 52(6): 485-497.