股權眾籌之籌資者

2019-04-23 01:17:14周華敏方冬莉石榮

時代金融 2019年8期

周華敏 方冬莉 石榮

摘要:商業銀行作為股權眾籌者之一,其科學合理的貸款定價水平是在股權眾籌激烈競爭中取勝的關鍵。本文選取泛珠三角區域41家城市商業銀行1998年—2015年的財務數據做面板回歸模型,得出城市商業銀行的業務管理費對貸款定價的影響程度最高,地區經濟增長速度與貸款定價水平呈正相關關系,銀行的抗風險能力對貸款利息收入起正面作用,銀行與貸款客戶關系的緊密程度會影響貸款定價水平。為此,廣西城市商業銀行應優化貸款定價模型,加強成本核算,提高個性化貸款定價水平,提升自身抗風險能力,積極維護客戶關系。

關鍵詞:城市商業銀行泛珠9+2利率市場化貸款定價

一、引言

2015年10月,中國人民銀行取消了對商業銀行和農村合作金融機構存款利率浮動上限,標志著我國利率市場化改革進入一個新階段。利率市場化改革使利差收入失去了政策上的保護,對于城市商業銀行來說,既是機遇也是挑戰。一方面,利差收入是商業銀行最主要的利潤來源,城市商業銀行通常規模不夠龐大,在優質客戶的競爭中處于劣勢,但是利率市場化使大型商業銀行的傳統業務萎縮,競爭模式由利率市場化之前的非價格競爭模式轉變為價格競爭與非價格競爭并存模式,為城市商業銀行的發展提供了難得的機遇;另一方面,相比于大型商業銀行經營能力和管理水平,城市商業銀行的資產規模和風險管理能力等方面相對較弱,一旦存貸利差縮小,對其盈利水平的沖擊是致命性的。在此背景下,科學合理的貸款定價模式是城市商業銀行在激烈的市場競爭中取勝的關鍵。西方商業銀行經過多年的經營和發展,形成了比較成熟穩定的貸款定價模式。

目前,大城市群成為世界上最具競爭力的核心區域,是一國(地區)最具經濟活力和發展潛力的地區。以北京為核心的京津冀城市群、以上海為核心的長江三角洲城市群、以香港(廣州)為核心的珠江三角洲城市群是我國大城市群的典型代表,是中國連接世界的樞紐和世界了解中國的門戶(陸大道,2017)。以珠江水系為紐帶的泛珠三角區域合作機制從2004年開始啟動,包括福建、江西、湖南、廣東、廣西、海南、四川、貴州、云南等九省區和香港、澳門兩個特別行政區,合作領域廣泛,發展潛力巨大。我國第一家城市商業銀行也是在泛珠三角地區組建的,研究泛珠三角區域的城市商業銀行的貸款定價情況,對我國其他地方城市商業銀行貸款定價的制定具有一定的指導和借鑒意義。

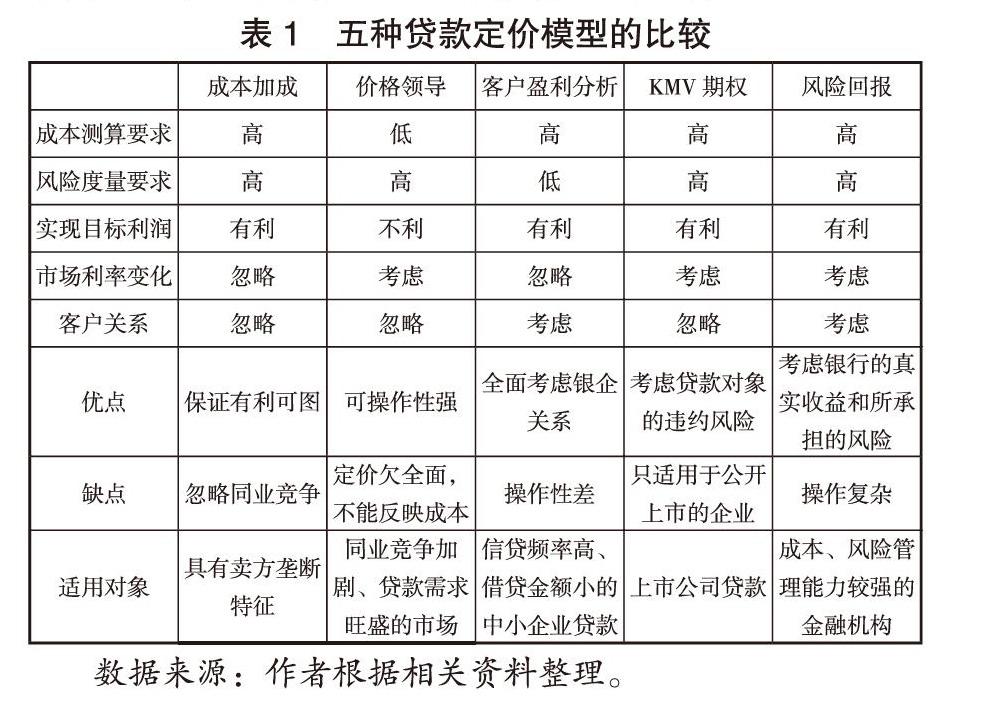

現有的文獻多基于西方較為成熟的貸款定價模型,納入貸款定價影響因素,從而得出較為科學合理的貸款定價模式。然而,從表1可以看出,較為成熟的五種貸款定價模型對商業銀行的成本測算和風險測算能力要求較高。而城市商業銀行的發展歷史較短,成本核算和風險核算能力相對較弱,從而影響其貸款定價水平。要制定出適合城市商業銀行的貸款定價模型,先要了解現行貸款定價的影響因素,從而根據城市商業銀行的實際情況,完善其貸款定價機制。

二、研究設計

(一)研究假設

從商業銀行內部角度看,制定貸款定價策略時,不僅用到自身的財務數據,還需持續追蹤貸款對象的歷史記錄并進行分類分析。西方的商業銀行貸款定價模型為我國商業銀行貸款定價提供一定的借鑒意義。在上述五種貸款定價模型中,商業銀行制定貸款定價策略時主要考慮貸款成本、客戶關系、業務風險等因素。由于城市商業銀行的成本測算能力和風險度量能力較弱,為保證貸款業務有利可圖,在制定貸款定價策略時會充分考慮貸款成本。貸款定價成本中,除資金籌集成本外,貸款業務管理費是貸款成本中主要組成部分,也是城市商業銀行最容易監測到的成本。城市商業銀行相對于農村信用社等銀行金融機構來說,有一定的規模和競爭能力,且其貸款對象的地域性較強,使其具有一定的貸款自主定價能力,不必完全追隨大型商業銀行,從而保證其貸款業務的利潤。因此,貸款成本是城市商業銀行貸款定價的主要影響因素。據此提出假設1。

假設H1:成本加成定價模型是城市商業銀行采用的主要定價方法。

此外,作為地區性商業銀行主要力量的城市商業銀行,其貸款對象多為地區中小型企業,貸款對象的盈利能力會對城市商業銀行的貸款定價策略產生影響。然而,因地區中小型企業的財務情況不像上市公司那么公開透明,難以直接獲取其財務數據,所以在制定貸款定價策略時,城市商業銀行可通過考慮地區經濟發展狀況來獲知貸款對象盈利的水平。因此提出假設2。

假設H2:地區經濟發展水平對貸款定價有顯著影響。

(二)指標選取與數據來源

本文選取泛珠三角內陸9省區(廣東、福建、江西、廣西、海南、湖南、四川、云南、貴州)和香港、澳門兩個特別行政區共41家城市商業銀行1998年至2015年的貸款定價數據進行統計分析。2015年之前,我國對存貸款利率實行管制,商業銀行的貸款定價基本是在基準利率的水平上浮動。因此本文選取中國人民銀行公布的一年期基準利率作為解釋變量;選取商業銀行所在地區的GDP增長率與地區工業增加值作為地區經濟發展水平的主要指標,采用銀行業務管理費占銀行負債總額的比率作為銀行貸款業務管理成本的指標,采用銀行不良貸款額占貸款余額的比率以及銀行流動性資產占銀行總資產的比率作為銀行貸款風險指標;被解釋變量為銀行貸款利息收入占貸款余額的比率,即銀行對貸款對象收取的平均利息率。地區經濟發展指標來自各省區的統計年鑒,一年期基準利率來自中國人民銀行官網,銀行的財務指標來自各個銀行官網公布的年度報告。

(三)計量模型設定

我們在模型回歸過程中引入了年度虛擬變量來控制年度固定效應的影響。從回歸結果上看,一年期的貸款基準利率(BIR)對商業銀行貸款定價正相關,與理論分析一致。所有的變量系數中,業務管理費率(SAE)的系數最高,為1.0392,說明業務管理費率對城市商業銀行貸款定價的影響最大,進而證明了假設1。根據巴曙松(2013)的研究成果,我國商業銀行的利息收入占總營業收入的80%以上,可以說明貸款業務是商業銀行的主要業務,貸款服務管理費是銀行業務管理費的主要組成部分,而此變量的回歸系數高,說明城市商業銀行的平均貸款定價水平受到業務管理費的影響較大,表明銀行在制定貸款定價策略時,最主要的考慮因素是銀行業務成本。地區經濟增長指標即地區GDP增長率(GGR)、工業增加值增長率(IGR)的回歸系數為正,且地區經濟增長對城市商業銀行的平均貸款定價水平有顯著影響,與假設2的說法一致。流動性資產占資產總額的比重(LAR)與貸款定價水平正相關,表明當銀行有能力承受較大風險時,收取的貸款價格會提高。不良貸款額占貸款余額的比率(NPL)對貸款定價的影響在統計上不顯著,可能原因是城市商業銀行的貸款風險識別能力不強,未能通過貸款企業的歷史數據準確測算出風險等級。

最后,客戶關系作為貸款定價主要影響因素之一,在模型當中未能用工具變量顯示出來,根據鄧超(2010),黃紀憲(2014)等學者的研究成果,客戶關系會降低商業銀行對貸款對象收取的貸款價格,即如果將客戶關系納入到模型之中,其系數應為負值。因未能找到合適的工具變量表示客戶關系指標,該遺漏變量被納入了隨機擾動項當中,因此模型中的常數項為負值。

三、結論與建議

本文選取了泛珠三角合作區中9個內陸省區和香港、澳門兩個特別行政區的41家城市商業銀行1998年到2015年的面板數據,采用了一年期的貸款基準利率、銀行業務管理費率、地區GDP增長率、地區工業增加值增長率、不良貸款率和流動性資產比率等變量對銀行平均貸款利率進行回歸分析。結果顯示,基準利率是城市商業銀行制定貸款定價策略的基礎,成本加成定價模型是城市商業銀行普遍采用的定價工具,地區經濟增長速度與貸款定價水平呈正相關關系,銀行的抗風險能力對貸款利息收入起正面作用,銀行與貸款客戶關系的緊密程度會影響貸款定價水平。總之,廣西城市商業銀行貸款定價的影響因素主要有基準利率、貸款業務成本、地區經濟增長水平、銀行抗風險能力以及客戶關系。

(一)優化貸款定價模型

放松利率管制之后,我國的利率市場化改革已經進入一個新階段,為我國城市商業銀行的轉型與升級提供了一個市場化的環境。作為我國金融市場的主要力量,為了在激烈的市場競爭中取勝,城市商業銀行應在積極改進盈利能力的同時,不斷提高貸款自主定價能力。基準利率是貸款定價的基礎,放開貸款利率管制后,中國人民銀行公布的貸款基準利率可以作為參考,在基準利率的選擇中,可嘗試考慮使用貸款基礎利率(LPR),上海銀行間同業拆放利率(Shibor)等市場化利率指標作為貸款定價的基準利率。同時,持續追蹤貸款對象的財務、行業、銀企關系等歷史數據,深入剖析各類統計數據對銀行貸款利息收入的影響程度,完善和優化貸款定價模型。

(二)加強銀行成本核算

成本加成定價法的可操作性較強,在城市商業銀行未能制定出完善的貸款定價機制時,使用成本加成定價法不失為最優的選擇。然而,隨著市場競爭壓力加劇,城市商業銀行應考慮加強成本核算,細化每一項業務,特別是綜合業務的成本分攤,精確測算出每一項貸款業務的資金成本、管理成本等主要成本。

(三)提高個性化定價水平

城市商業銀行的經營地域范圍一般為某一省區,地區經濟發展水平對其貸款定價的制定影響較大,為保障貸款利息收入,在設立分支機構時,可考慮在經濟發展水平較好的地區進行,如國家重點建設的城市及其輻射區、大城市群、泛珠三角地區、中國—東盟商圈等有著巨大發展潛力的城市或者地區。可在經濟發展前景好、經濟增長速度快的區域有針對性的挖掘潛力客戶,維持良好、可持續的銀企關系,制定個性化的貸款定價。

(四)提升抗風險能力

銀行的貸款風險測算也是城市商業銀行需要提高的能力,貸款對象的財務透明度低,需要制定出切實可行的風險測算機制來識別貸款對象的信用等級和還款能力等指標。在經營結構上持續轉型升級,進行差異化競爭,特色化經營,分散經營風險,創新風險管理制度。

(五)維護客戶關系

銀企關系是貸款定價的重要影響因素,為了留住優質客戶、提升客戶的忠誠度,城市商業銀行應利用合理有效的貸款定價制度維護客戶關系。可根據客戶在銀行經營業務、貸款對象地域、行業發展前景等方面測算客戶對銀行的貢獻度,適當降低貸款價格。

總之,貸款定價的制定過程中,城市商業銀行應將粗放化的貸款定價模式逐漸精細化,針對不同地區、不同行業、不同風險等級、不同的貢獻度精確測算出每筆貸款的價格,既要保障銀行的貸款利息收入,也要使顧客滿意。

參考文獻:

[1]曹利莎,張天龍,張同建,馬國建.中國商業銀行貸款定價影響因素及其效應[J].金融論壇,2013(2).

[2]殷仲民,李蕊.利率市場化條件下國內商業銀行貸款定價模型[J].統計與決策,2006(3).

[3]王穎千,王青,劉薪屹.利率市場化趨勢下商業銀行貸款定價的思考[J].商業銀行經營管理,2010(2).

[4]牛錫明.我國商業銀行實行貸款定價之研究[J],金融研究,1997(10).

[5]陸大道.關于珠江三角洲大城市群與泛珠三角經濟合作區的發展問題[J].經濟地理,2017(4).

[6]宋磊.我國商業銀行貸款定價影響因素的實證檢驗[J],統計與決策,2012(5).

[7]孫丹,李宏瑾.利率市場化改革與商業銀行利率定價機制轉型[J].南方金融,2016(5).

[8]黃紀憲,顧柳柳.貸款RAROC模型定價與銀行定價比較研究[J].金融論壇,2014(5).

[9]鄧超,敖宏,胡威,王翔.基于關系型貸款的大銀行對小企業的貸款定價研究[J].經濟研究,2010(2).

[10]隋聰,邢天才.基于非完全利率市場化的中國銀行業貸款定價研究[J].國際金融研究,2013(12).

[11]巴曙松,嚴敏,王月香.我國利率市場化對商業銀行的影響分析[J]華中師范大學學報(人文社會科學版),2013(7).

[12]中國人民銀行金融穩定分析小組.中國金融穩定報告2017[R].中國人民銀行官網,2017-7-4.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2017年20期)2018-01-03 06:27:21

光學精密工程(2016年6期)2016-11-07 09:07:19

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

核科學與工程(2015年4期)2015-09-26 11:59:03

當代經濟(2015年4期)2015-04-16 05:57:02