會計穩健性與證券分析師預測

2019-04-23 01:17:14田璇楊化峰李冬梅

時代金融 2019年8期

關鍵詞:會計信息

田璇 楊化峰 李冬梅

摘要:選取我國2007—2016年滬、深兩市A股上市公司為樣本,研究了上市公司會計穩健性對證券分析師跟蹤數量和預測質量的影響。研究發現,上市公司會計穩健性越高,則對其進行跟蹤預測的證券分析師數量越少;上市公司會計穩健性越高,證券分析師預測的分析度、誤差及樂觀傾向越低。研究結果表明,會計穩健性是影響分析師預測行為的重要因素。研究結論揭示了會計穩健性水平的提高對資本市場的重要意義,豐富了會計穩健性的經濟后果研究。

關鍵詞:會計穩健性 會計信息 證券分析師預測

一、引言

證券分析師作為信息中介,既是資本市場中信息的使用者又是信息的提供者,是連接投資者與上市公司的橋梁。證券分析師通過收集上市公司各種公共和私有信息,運用專業知識分析宏觀環境、行業信息、企業信息,對公司盈余進行預測,做出股票買入、持有、賣出建議。而證券分析師盈利預測的質量受到所獲取信息尤其是上市公司的會計信息質量的重要影響。

穩健的財務報告作為一種治理機制能減少管理者操縱和高估業績的行為,降低信息不對稱和代理成本(LaFond和Watts,2008),對于資本市場的穩定和公司的持續經營發揮著重要作用。對于證券分析師而言,穩健的會計信息使其獲得存在較少“噪音”的關于企業財務狀況、經營成果方面的特質性信息,從而有助于提高預測的質量;但另一方面,會計穩健性的應用致使企業在存在不確定的情況下,低估了資產或收益,高估了負債或費用,對企業的財務狀況、經營成果作出了相對保守的判斷估計,“壞消息”比“好消息”更充分的反映在當前的收益和回報中(Basu,1997)。因此,穩健性的財務報告可能導致分析師不能獲得公司全面的會計信息,就可能導致分析師不能有效運用可獲得的會計信息(Hirst,Hopkins,1998)。會計穩健性對證券分析師盈余預測到底會不會產生影響?產生哪些影響?本文試圖從證券分析師跟進數量、證券分析師預測分歧度、證券分析師預測誤差度及證券分析師預測樂觀傾向四個方面對此問題進行全面探討。

本文的主要貢獻在于進一步證實了會計穩健性對證券分析師預測行為的影響,揭示了會計穩健性水平的提高對資本市場的重要意義,豐富了會計穩健性的經濟后果研究。

二、文獻回顧與研究假設

會計穩健性又稱會計謹慎性,Basu(1997)將會計穩健性闡釋為與報告盈余有關的“壞消息”對證券價格的影響比“好消息”更大。會計穩健性使得“好消息”在會計系統中的反映較慢,“壞消息”在會計系統中的反映則較為及時,穩健的財務報告對收益和損失的報告及時性呈現非對稱特征,這使得公司提供的收益信息的可證實性較高,并且其所提供的損失信息更為全面。學術界對會計穩健性的經濟后果進行了大量的研究,會計穩健性有助于降低信息不對稱、代理成本和盈余管理空間(LaFond和Watts,2008);能降低與資本市場的信息摩擦,有效保護債權人的利益并降低企業融資成本(Beatty,Weber和Yu,2008);能提高投資效率,抑制過度投資(Watts,2003;Ball和Shivakumar,2005;Ahmend和Duellman,2007)。對會計穩健性的濫用也會導致負面的經濟后果,FASB和IASB認為穩健會計和中性會計存在沖突,會計穩健性導致了企業賬面凈資產低于市場價值,企業的盈利低于實施中性原則報告的企業盈利,會計穩健性導致了會計信息扭曲,加劇了信息不對稱程度;過度的穩健會有損會計價值的相關性,給投資者造成損失(姜國華,張然,2007;楊華軍,2007)。

證券分析師利用其專業優勢對上市公司的發展前景及盈利作出預測,影響著投資者的投資決策和市場的資源配置效率,哪些因素會對證券分析師的預測產生影響成為學界研究的熱點。首先,從證券分析師跟蹤人數來看,某一家上市公司能夠吸引分析師的目光,并對其做出預測,受到多種因素的影響。從證券分析師自身的價值實現來看,決定是否跟蹤某家上市公司取決于其發布的分析報告是否能夠得到投資者的認可和使用。而投資者是否使用某個分析師發布的分析報告,則主要取決于分析報告中是否含有獨有的信息內容,如果能夠從分析報告中獲取獨有的信息內容,獲取超額回報,則投資者會越來越認可該分析師的報告,該分析師的市場聲譽也會越來越高。如果上市公司發布越穩健的會計信息,投資者可以直接從財務報告中獲取自身需要的信息并直接做出投資決策,而且做出的決策受到誤導可能性也大大降低,如此以來,證券分析師報告中的獨有信息隨著上市公司財務報告穩健性的提高就大大降低了,證券分析師再對該公司進行預測的價值也就降低了,因此,證券分析師在決定是否跟蹤該上市公司時,必然會做出否定的決策。因此,根據上述分析,本文提出研究假設H1:

H1:上市公司會計信息越穩健,證券分析師跟蹤人數越少。

從證券分析師預測分歧度和預測誤差來看,證券分析師預測質量的高低取決于其獲取上市公司信息的數量和質量。現有文獻分析了上市公司盈余質量、信息透明度、管理層業績預告、非財務信息披露等對證券分析師預測行為和預測質量的影響(李丹,賈寧,2009;Hope,2003b;白曉宇,2009;方軍雄,2007;王玉濤,王彥超,2012;陳翔宇,2015;李晚金,張莉,2014)。盡管有關證券分析師預測行為影響因素的研究文獻很多,但把會計穩健性納入到證券分析師預測行為研究的文獻還很少。Pae和Thornton(2003)發現證券分析師在初始預測和最終預測時都沒有考慮會計穩健性,但是作者選用市賬比衡量穩健性,代表性較差;Louis et al.(2008)發現證券分析師沒有考慮會計穩健性的影響,導致其預測偏差加大;Sohn(2012)檢驗了分析師進行盈利預測時會考慮穩健性,且越穩健的公司盈利預測越準確。

證券分析師預測的準確性是衡量其業績的最重要標準(Mikhail et al.,1999),準確性低的預測會損害投資者回報和市場效率。證券分析師的預測主要是基于財務報告等公共信息和經調查訪談獲得的私有信息進行,證券分析師在預測時會考慮所有能獲得的公司的、管理者的信息,其中也包括公司會計處理的穩健性的信息(B. C. Sohn,2012)。與會計穩健性高的公司相比,證券分析師更難預測會計穩健程度低的公司的盈余。因為管理層雖然按照會計法規的規定提供了公司財務報告,但是法規中對于應計項目的估計提供了大量的自由裁量權,管理層出于報酬契約、債務契約和政治方面的考慮會進行盈余管理,通過會計方法選擇影響公司的會計報告(Watts和Zimmerman,1986)。這些盈余管理活動越多,證券分析師盈利預測越困難,原因是管理層通過盈余管理報告的盈利可以落在一個很大可能范圍內的任何一點。而會計穩健性作為一種治理機制能減少管理者操縱和高估財務業績的能力,降低信息不對稱程度(LaFond和Watts,2008),同時提高了會計信息質量。同時,穩健的財務報告作為公司可證實的“硬信息”,可作為評估其他來源的不可驗證的“軟信息”(比如管理層預測和其他自愿披露的非財務信息)是否可靠的基準(LaFond和Watts,2008)。會計穩健性作為一種公司治理機制,降低了內部人(控股股東和管理層)與外部信息使用者之間的信息不對稱,減少了證券分析師信息搜集成本,繁榮了信息環境。因此,本文認為會計穩健性越高的公司證券分析師盈余預測誤差越小,證券分析師間盈余預測分歧度越低。

據此,提出本文的假設H2和假設H3:

H2:在其他條件一定的情況下,會計穩健性越高,證券分析師盈余預測的分歧程度越低。

H3:在其他條件一定的情況下,會計穩健性越高,證券分析師預測的誤差程度越小。

證券分析師作為資本市場上的信息中介,對緩解投資者與上市公司管理者之間的信息不對稱、引導資源的合理配置起著重要作用。然而,近年來國內外學者研究發現證券分析師在進行盈利預測時普遍存在樂觀傾向(Firth M.et al,2013;原紅旗,黃倩茹,2007;鄭亞麗,蔡祥,2008;肖斌卿等,2012)。對證券分析師的樂觀傾向學界主要有兩種解釋:一是從利益關系的視角解釋,二是從行為金融學的視角解釋。從利益相關者視角,分析師為了滿足自身或其所在證券公司的利益而故意發布有偏的研究報告。比如,分析師為了獲取更多的私有信息以提高預測的準確性,主動迎合管理層的需要發布樂觀的報告(Francis和Philbrick,1993;Das等,1998;陳維等,2014);證券公司出于拉攏承銷業務、促銷承銷股票等動機會對分析師施加壓力,研究表明承銷分析師的盈利預測通常較樂觀(Dechow et al.,2000;Cowen et al.,2006;原紅旗,黃倩茹,2007);McNichols和OBrien(1997)認為分析師為迎合需要會有選擇性地進行樂觀預測。從行為金融學的視角,證券分析師不具有完全理性,在信息處理過程中存在認知偏差,主要是對“好消息”的過度反應和對“壞消息”的反應不足(Klein,1990;Abarbanell和Bernard,1992;Ramnath et al.,2008)。

管理層對公司的發展前景普遍存在著樂觀傾向。研究表明公司管理者出于薪酬契約、任職期限、債務契約以及控制企業帝國大廈資源等目的(Graham等,2005;Ball,2009;Khan和Watts,2009),一方面會高估收益,低估損失;另一方面會對會計盈余信息有選擇的進行公布(公布好消息,保留壞消息)。會計穩健性要求對“壞消息”的確認比對“好消息”的確認更及時,根據會計穩健性原則要求資產只有在相關經濟利益基本確定流入時才予以確認,收益只有在相關經濟利益很可能流入時才予以確認;而對可能的負債或費用除發生極小概率外要及時確認。會計信息越穩健,證券分析師對企業財務狀況、經營成果的判斷會越“悲觀”,從而降低證券分析師預測的樂觀傾向。據此,本文提出假設H4:

H4:會計穩健性越高,證券分析師預測的樂觀傾向程度越低。

三、研究設計

(一)樣本選擇與數據來源

樣本選擇2007—2016年中國A股上市公司,并按照以下標準進行篩選:(1)剔除金融行業上市公司、ST等特殊處理上市公司;(2)剔除數據有缺失值的觀測值。為消除異常值的影響,本文對所有連續變量在樣本處于1%水平下進行縮尾(Winsorize)處理。本文的數據來源于SCMAR數據庫。

(二)研究變量及模型設定

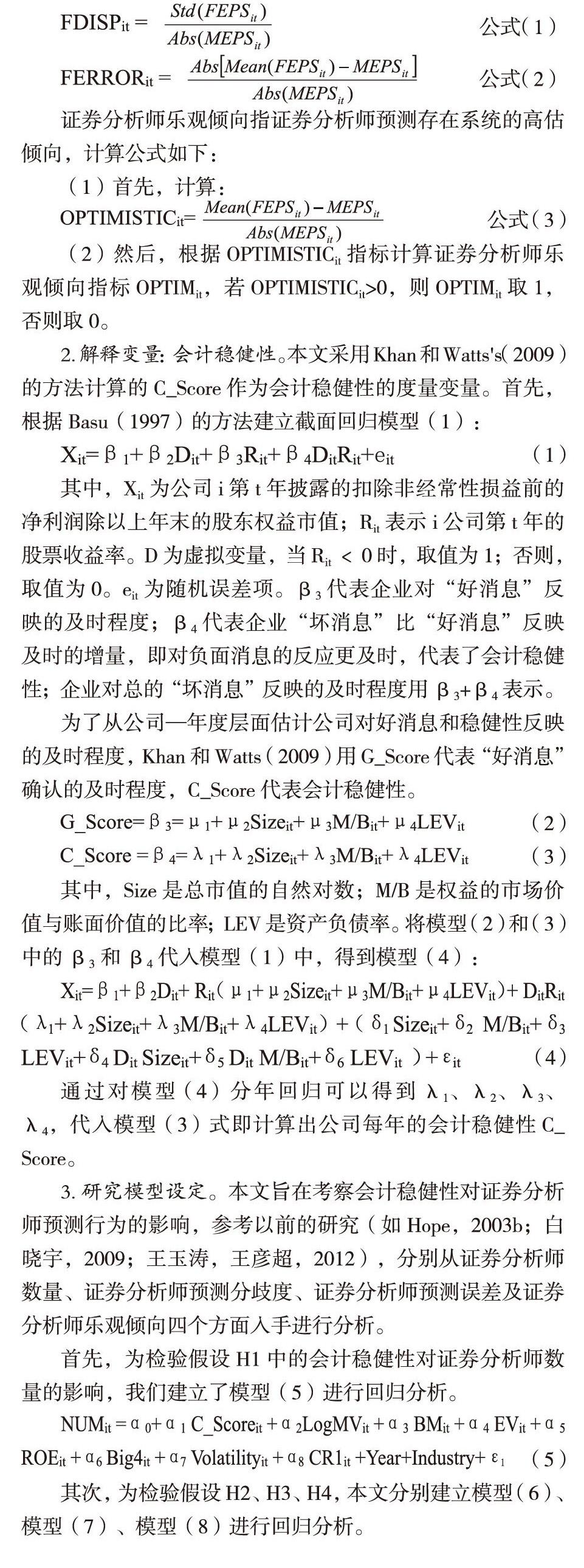

1.被解釋變量。本文用四個指標度量證券分析師預測行為:一是證券分析師數量,具體定義為對公司盈利進行預測的證券分析師人數合計;二是證券分析師預測分歧度;三是證券分析師預測誤差;四是證券分析師樂觀傾向。

四、實證檢驗結果與分析

(一)描述性統計分析

(二)回歸分析

表2列示了會計穩健性對證券分析師數量、證券分析師預測分歧度、證券分析師預測誤差和證券分析師樂觀傾向的回歸結果。第(1)列檢驗結果顯示,會計穩健性(C_Score)與證券分析師數量(NUM)在5%水平上顯著負相關,即會計穩健性越高,證券分析師數量越少,支持了假設H1;第(2)、(3)列檢驗結果顯示,會計穩健性(C_Score)與證券分析師預測分歧度(FDISP)、證券分析師預測誤差(FERROE)分別在1%和5%水平上顯著負相關,表明會計穩健性降低了證券分析師之間的分歧程度和證券分析師的預測誤差,從整體上提高了證券分析師預測的質量,支持了假設H2和假設H3;第(4)列檢驗結果顯示,會計穩健性(C_Score)與證券分析師樂觀傾向(OPTIM)在1%水平上顯著負相關,表明會計穩健性越高,證券分析師樂觀傾向越低,即會計穩健性降低了證券分析師的樂觀程度,支持了假設H4。

五、穩健性檢驗

為了檢驗研究結論的穩健性,本文進行了以下穩健性檢驗分析。為降低行業間差異帶來的影響,只選取制造業企業進行回歸分析,同時刪掉行業虛擬變量,回歸結果(限于篇幅未列示)基本保持不變;為了降低混合截面數據OLS回歸存在的偏差(Peterson,2009),對企業層面聚類分析,進一步在回歸中按照公司進行了CLUSTER處理,用以修正回歸標準誤以減少偏差,保證結果的穩健性,回歸結果(限于篇幅未列示)基本保持不變。

六、研究結論及啟示

本文以2007—2016年滬深A股上市公司為樣本,研究了會計穩健性對證券分析師預測行為的影響。實證檢驗發現,上市公司會計穩健性越高,跟蹤的證券分析師人數越少;上市公司會計穩健性越高,證券分析師對上市公司的盈利預測誤差越小,證券分析師的預測分歧越小;會計穩健性能有效抑制證券分析師的樂觀傾向。本文深化了對會計穩健性作用的認識,豐富了影響證券分析師預測特征的影響因素,對保障資本市場的有效運轉及實現投資者的保護有一定的啟發意義。

參考文獻:

[1]LaFond,R.,Watts,R. L. The Information Role of Conservatism[J]. The Accounting Review,2008,83(02):447-478.

[2]姜國華,張然.穩健性與公允價值:基于股票價格反應的規范性分析[J].會計研究,2007(06):20-25.

[3]李丹,賈寧.盈余質量、制度環境與分析師預測[J].中國會計評論,2009,(04):351-370.

[4]王玉濤,王彥超.業績預告信息對分析師預測行為有影響嗎[J].金融研究,2012(06):193-206.

[5]陳翔宇.業績快報披露影響了分析師預測嗎[J].山西財經大學學報,2015,37(3):102-114.

[6]白曉宇.上市公司信息披露政策對分析師預測的多重影響研究[J].金融研究,2009(4):92-112.

[7]Sohn,B.AnalystForecast,Accounting Conservatism and the Related Valuation Implications[J]. Accounting and Finance,2012,52(Supplement):311-341.

[8]Khan,M.,and R. Watts. Estimation and empiricalproperties of a firm-year measure of accounting conservatism[J]. Journal of Accounting and Economics,2009(48):132–150.

(作者單位:山東理工大學計劃財務處)

猜你喜歡

四川工商學院學術新視野(2021年3期)2021-11-05 07:24:46

中國市場(2021年34期)2021-08-29 03:26:46

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

消費導刊(2017年24期)2018-01-31 01:29:06

中國商論(2016年34期)2017-01-15 14:24:09

中國市場(2016年44期)2016-05-17 05:14:50

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:23

行政事業資產與財務(2015年23期)2015-10-26 03:13:10