論預期信用損失法對銀行業的影響

2019-05-18 07:16:16韓艷芬

大眾投資指南 2019年10期

韓艷芬

(中車財務有限公司,北京 100078)

一、金融工具減值的新舊比較

2014年7月國際會計準則委員會發布關于金融工具的準則IFRS9,要求對減值計量采用預期信用損失(“ECL”)模型,該項變化推動了我國金融工具準則的修訂,其中金融工具的減值由已發生損失模型到預期損失模型尤其引人注目。

從已發生損失模型到預期損失模型,金融工具減值在概念上產生了重大變化,意味著更多的(包含有前瞻性影響的)減值準備在財務報表中反映。筆者就新舊金融工具準則中減值計提的變化進行比較,從計提減值的對象、時間和減值計提方法三方面進行總結,得出結論。

二、預期信用損失模型對銀行業的影響

(一)預期信用損失法對銀行業的財務報告影響

1、信用減值損失計提增加

截至2018年12月31日,A股上市銀行28家,其中9家為境內境外同時上市,按照財會[2017]7號文的要求,在境內外同時上市的企業以及在境外上市并采用國際財務報告準則或企業會計準則編制財務報告的企業,自2018年1月1日起施行新準則。

新準則采用三階段和預期信用損失模型來確認金融資產的減值,在準則修訂前,很多文章預期新準則實施后信用減值損失較舊準則會有明顯的增加(如2015年 中國人民銀行長沙中心支行會計財務處課題組《 IFRS9對金融資產減值的變革與應對》)。

筆者查閱了上述9家商業銀行2018年年報(A股),均披露了首次執行新準則后會計政策執行情況。對于納入預期信用損失計量的金融資產,評估相關金融資產的信用風險自初始確認后是否顯著增加,運用“三階段”減值模型分別計量其損失準備。我們整理了9家商業銀行信用損失同期比較情況。

2018年信用減值損失較同期資產減值損失普遍增加,其中光大銀行信用減值損失較同期增幅為73.77%,其年報披露,信用減值損失的大幅增加主要受墊款和墊款減值變動(增幅為74.34%)影響,但其本金增幅僅為19.16%。年報顯示,光大銀行2018年度貸款撥備率較同期增加28個百分點。

按照準則過渡期的披露要求,采用新準則后需披露新準則實施對期初賬面價值的影響。因貸款和墊款的披露方式基本保持一致;同時貸款和墊款形成的信用減值損失構成9家銀行年度信用損失的主要部分。基于上述兩個原因,單獨分析貸款和墊款減值準備因實施新準則的影響。下表為按攤余成本計量的貸款和墊款按照修訂前金融工具準則計提的累計損失準備調整為過渡至新準則后的情況。

根據新準則調整2017年末的減值準備后,9家銀行的期初減值準備均大幅增加,這與實施新準則前的研究預期結論是一致的。

2、表外事項確認預計負債更加規范

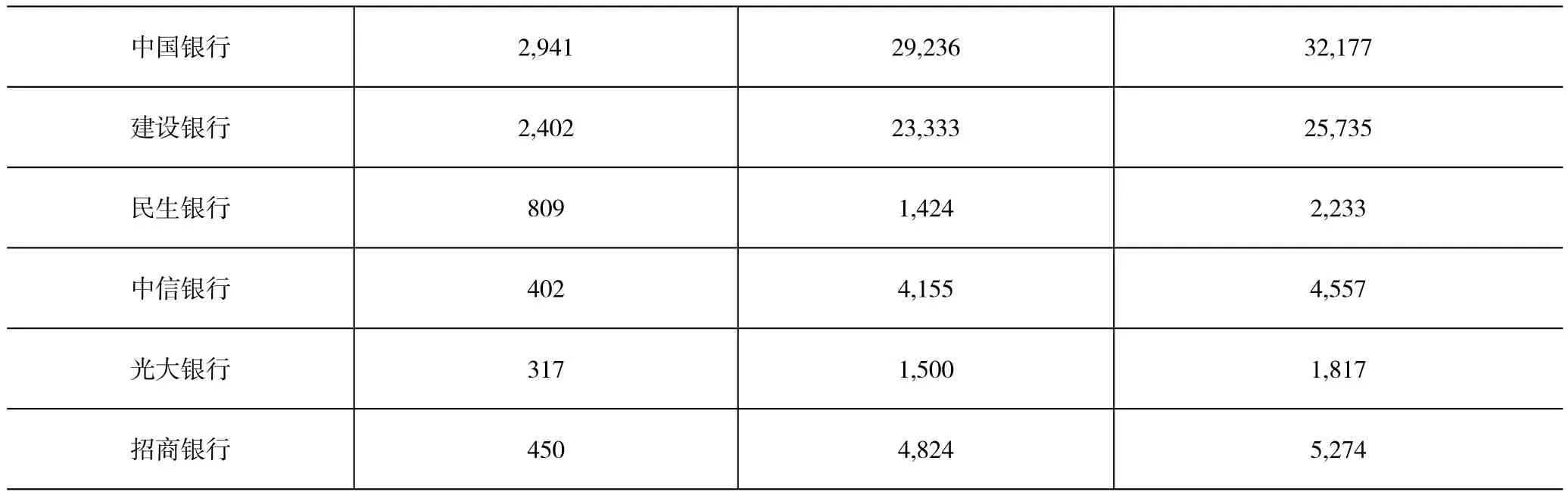

除交通銀行,另8家銀行均披露了準則過渡期預計負債的影響。交通銀行仍披露了2018年末預計負債較年初增加5,614百萬,其中因貸款承諾等事項增加5,081百萬。9家銀行的年報中均不同程度地披露了貸款承諾和財務擔保合同信貸承諾等事項,以及由此形成的信用損失。下表為按照修訂前金融工具準則調整為2018年1月1日過渡至新準則后的預計負債變化情況(因交通銀行未單獨披露,此處僅列示其余8家銀行)。

銀行名稱 2017年12月31日 重新計量變化 2018年1月1日工商銀行 100 30,807 30,907農業銀行 3,536 15,362 18,898

中國銀行 2,941 29,236 32,177建設銀行 2,402 23,333 25,735民生銀行 809 1,424 2,233中信銀行 402 4,155 4,557光大銀行 317 1,500 1,817招商銀行 450 4,824 5,274

可以看出,新準則實施后銀行業對表外業務的披露更加規范更加翔實,通過計提信用減值損失,表外事項引發的風險得以更加充分的在表內反應,對財務報告信息質量提升有重要意義。

(二)相關業務系統和工作流程需要重新改造

1、與基礎數據信息相關的業務系統需改進

2018年度9家銀行在“預期信用損失”事項的披露中,不同程度提到的影響減值確定的參數,其中包括各種歷史信息(如:借款人類型、行業類別、借款用途、擔保品類型、貸款不良率、無風險利率和貸款發放時間等)和前瞻性信息(如國內生產總值(GDP)、貨幣供應量(M2)、消費者物價指數(CPI)等)。預期信用損失確認和計量的整個過程依賴于公司的財務系統、業務系統和信用風險管理系統等全方位信息參數,對企業在數據管理的各方面提出了更高的要求,要求銀行要逐筆逐項記錄交易對手和資產本身的基礎信息,大多數銀行原有的“內部評級體系”等歷史評價功能的數據庫已不能滿足需求,需要全面改進。

2、工作流程需改進

隨著信用減值損失模型的改變,計提減值已不再是一個單純的財務部門的會計估計問題,從資產和或有事項產生時刻就需要確認與之相關的各個參數,這些參數的確定與取得會涉及前中后臺各個部門,部門之間的協作和交互需求更加明顯,現有的內控節點隨之改變,這些變化甚至需要引進專業咨詢機構進行工作流程再造。

(三)從業人員的素質要求提升

新準則實施對銀行業從業人員的素質提出了更高的要求,要求業務人員和風險管理人員了解會計準則,財務人員有了更高的風險評價能力,信息人員熟悉減值模型等。

三、結論與建議

(一)結論

第一、新準則的實施,對銀行的影響較大。信用減值損失較以前年度增加,占銀行絕對重要比重的貸款和墊款減值計提影響最大,過渡至新準則后的預期信用損失準備有明顯增加。

第二、銀行業表外事項的披露更加規范,風險相關的信息披露更為完善。表外業務的減值計提對提高財務報告信息質量有積極作用。

第三、銀行業業務流程再建、信息系統改造和員工能力提升迫在眉睫。

(二)建議

第一、中國會計準則與國際準則的趨同趨勢不會改變,企業應該在國際準則變化修訂之際,未雨綢繆。如搭建新的信息數據庫,歷史數據維護工作要提前做好。

第二、梳理優化工作流程,銀行業前中后臺“割裂”的局面要改變,前臺部門的風險識別要包含與“預期損失”參數相關的內容,中后臺部門要關注市場熟悉業務,各業務部門的交叉互動更加頻繁。

第三、建立整個生命周期信用損失的風險評估體系,改造目前僅包括“已發生信息”的信用評估體系,加入前瞻預期信息,使得整個信用評估體系符合三階段模型的要求。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中華手工(2017年2期)2017-06-06 23:00:31

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中外會展(2014年4期)2014-11-27 07:46:46

中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32