共享經(jīng)濟(jì)的發(fā)展因素研究

——以網(wǎng)絡(luò)短租為例

2019-05-24 07:04:04王銀秋陳凌云戴夏晶

消費(fèi)導(dǎo)刊 2019年17期

關(guān)鍵詞:經(jīng)濟(jì)發(fā)展

王銀秋 陳凌云 戴夏晶

嘉興學(xué)院

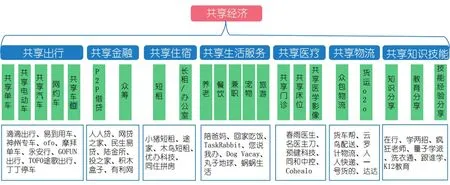

一、我國共享經(jīng)濟(jì)發(fā)展的概況

(一)共享經(jīng)濟(jì)的主要滲透領(lǐng)域

隨著互聯(lián)網(wǎng)技術(shù)的發(fā)展、移動(dòng)支付方式的普及、智能手機(jī)的普遍使用以及國家政策的號(hào)召,80、90后逐漸成為市場(chǎng)的消費(fèi)主力,而消費(fèi)者主體消費(fèi)觀念的轉(zhuǎn)變,更是促進(jìn)了各個(gè)行業(yè)領(lǐng)域與共享模式的結(jié)合再生,我國共享經(jīng)濟(jì)發(fā)展勢(shì)如破竹。

共享經(jīng)濟(jì)的主要滲透領(lǐng)域包括交通出行、共享金融、房屋住宿、醫(yī)療分享、物流運(yùn)輸、生活服務(wù)等。其中交通出行領(lǐng)域是在我國共享經(jīng)濟(jì)模式中發(fā)展最好、最快、最為人們所接受的領(lǐng)域,以摩拜、ofo為代表的共享單車在共享經(jīng)濟(jì)的浪潮中可謂是出足了風(fēng)頭,但競(jìng)爭(zhēng)也是十分激烈的,如今共享單車領(lǐng)域只剩下黃橙兩家,這種現(xiàn)狀直接傳遞給我們的信息就是共享單車已經(jīng)處于成長(zhǎng)成熟期, 市場(chǎng)基本飽和。以P2P信貸、眾籌為代表的共享金融也是日漸成熟。而以“小豬短租”、“途家”為代表的短租、長(zhǎng)租等房屋住宿服務(wù)由于自身屬性更容易引起共享經(jīng)濟(jì)投資者的關(guān)注,其發(fā)展趨勢(shì)更是不可小覷。共享經(jīng)濟(jì)的廣泛涉獵范圍,直接或間接地推動(dòng)了許多產(chǎn)業(yè),促進(jìn)了國民經(jīng)濟(jì)的增長(zhǎng),也在很大程度上影響著國民生活。

圖1 共享經(jīng)濟(jì)主要領(lǐng)域分布及其代表圖

(二)共享經(jīng)濟(jì)發(fā)展現(xiàn)狀

近年來全球共享經(jīng)濟(jì)正處于高速發(fā)展期,參與到共享經(jīng)濟(jì)中的人口數(shù)量不斷增加,共享經(jīng)濟(jì)涉及范圍在逐步擴(kuò)大,各個(gè)平臺(tái)的收入也大幅增加,成效可觀。據(jù)數(shù)據(jù)顯示,2018年共享經(jīng)濟(jì)市場(chǎng)交易額為29420億元,比上年增長(zhǎng)41.6%。共享經(jīng)濟(jì)的高速發(fā)展帶動(dòng)了就業(yè),改變了傳統(tǒng)的就業(yè)方式,提供了龐大的就業(yè)機(jī)會(huì)。據(jù)數(shù)據(jù)顯示,2018年共享經(jīng)濟(jì)平臺(tái)員工數(shù)為598萬,同比增長(zhǎng)7.5%;共享經(jīng)濟(jì)參與者中提供服務(wù)者人數(shù)約7500萬人,比上年增長(zhǎng)7.1%,這充分體現(xiàn)出共享經(jīng)濟(jì)發(fā)展充分帶動(dòng)就業(yè)的作用。比較明顯的是由于滴滴出行平臺(tái)的出現(xiàn),很多失業(yè)人員重新進(jìn)行了就業(yè);在房屋住宿領(lǐng)域,幾大短租平臺(tái)也帶動(dòng)了就業(yè);在生活服務(wù)領(lǐng)域,較為熟知的是各大外賣平臺(tái)的配送員數(shù)量的增加。

2018年共享單車的發(fā)展陷入困境,共享單車企業(yè)倒閉潮出現(xiàn),各企業(yè)采取了各種手段應(yīng)對(duì)企業(yè)并購浪潮危機(jī),而共享汽車代替共享單車成為共享出行的新寵。共享金融面對(duì)2018年監(jiān)管部門的嚴(yán)格監(jiān)管,雖然面臨發(fā)展困難,但總體上發(fā)展良好,仍受資本市場(chǎng)青睞。2018年共享物流、共享醫(yī)療領(lǐng)域的各個(gè)企業(yè)紛紛在技術(shù)、模式上進(jìn)行了新的探索,總體上發(fā)展勢(shì)頭較好。共享知識(shí)技能領(lǐng)域在2018年投融資案例增多,受到資本青睞。2018年共享住宿領(lǐng)域短租行業(yè)各企業(yè)規(guī)模不斷擴(kuò)大,并有向全球化進(jìn)軍的勢(shì)頭。

在2017年全球224家獨(dú)角獸企業(yè)中,中國企業(yè)就有60家,約占27%。而這60家企業(yè)中有31家是共享經(jīng)濟(jì)企業(yè),這些數(shù)據(jù)很直觀的展現(xiàn)出了共享經(jīng)濟(jì)在我國經(jīng)濟(jì)中所發(fā)揮的重要作用。

共享經(jīng)濟(jì)的出現(xiàn)不僅萌發(fā)了許多新型行業(yè),同時(shí)也解決了一些制造業(yè)的產(chǎn)能過剩問題。在“大眾創(chuàng)新、萬眾創(chuàng)業(yè)”這個(gè)時(shí)代,共享經(jīng)濟(jì)也完美地體現(xiàn)了它的重要作用。在近年來創(chuàng)業(yè)中,定位在共享經(jīng)濟(jì)的創(chuàng)業(yè)者不占少數(shù),由于共享經(jīng)濟(jì)的行業(yè)對(duì)資金的要求與其他產(chǎn)業(yè)相比較為寬松,這也成為了眾多創(chuàng)業(yè)者選擇共享經(jīng)濟(jì)的原因。

共享經(jīng)濟(jì)的迅猛發(fā)展離不開國家政府的政策支持,國家政策的不斷出臺(tái),為共享經(jīng)濟(jì)的發(fā)展提供了制度保證。2017年7月國家政府出臺(tái)《關(guān)于促進(jìn)分享經(jīng)濟(jì)發(fā)展的指導(dǎo)性意見》,其中主要強(qiáng)調(diào)了大力發(fā)展共享經(jīng)濟(jì)給社會(huì)各業(yè)到來的重要意義。2017年10月1日,國家旅游局發(fā)布的民宿國標(biāo)落實(shí),對(duì)民宿衛(wèi)生、安全進(jìn)行要求,這對(duì)共享經(jīng)濟(jì)中房屋住宿領(lǐng)域的健康發(fā)展提供了一個(gè)保證。2018年11月,國家信息中心發(fā)布了《共享住宿服務(wù)規(guī)范》,對(duì)平臺(tái)和房東進(jìn)行了多方面的約束和規(guī)范。

2017年黨的十九大召開,在這次報(bào)告中,習(xí)近平主席也提到了共享經(jīng)濟(jì),這體現(xiàn)了共享經(jīng)濟(jì)對(duì)我國發(fā)展的重要性。除此之外,我國共享經(jīng)濟(jì)的發(fā)展已經(jīng)走向了世界前列,成為共享經(jīng)濟(jì)全球創(chuàng)新引導(dǎo)者,這是一個(gè)很可觀的成果,在某種程度上也可以說我國共享經(jīng)濟(jì)的發(fā)展具有歷史必然性。

圖2 2017年中國31家共享經(jīng)濟(jì)獨(dú)角獸企業(yè)(美元)

二、網(wǎng)絡(luò)短租的運(yùn)行模式分析

2011年我國網(wǎng)絡(luò)短租市場(chǎng)初步發(fā)展。當(dāng)時(shí)網(wǎng)絡(luò)短租作為與共享經(jīng)濟(jì)相呼應(yīng)的一種新興產(chǎn)物,引起了許多創(chuàng)業(yè)者的興趣,遺憾的是那時(shí)我國網(wǎng)絡(luò)短租初現(xiàn)雛形,并沒有發(fā)展成熟的企業(yè)樹立標(biāo)桿,因此模仿國外比較成熟先進(jìn)的短租平臺(tái)Airbnb,將其模式照搬國內(nèi)的第一批創(chuàng)業(yè)者創(chuàng)立的平臺(tái)并沒有與想象中像春筍一樣蓬勃發(fā)展,而是在經(jīng)歷高峰期之后迅速衰落,以失敗告終。在這之后,許多創(chuàng)業(yè)者開始思考轉(zhuǎn)型,依據(jù)國內(nèi)的文化、環(huán)境、生活和消費(fèi)習(xí)慣進(jìn)行本土化改造,但是無論是運(yùn)營模式還是盈利模式,至今國內(nèi)仍然缺乏創(chuàng)新,這也是我國網(wǎng)絡(luò)短租未來發(fā)展需要考慮的方面。

國內(nèi)的網(wǎng)絡(luò)短租平臺(tái)的規(guī)模并沒有同共享單車一樣巨大,市場(chǎng)也并非像國外的網(wǎng)絡(luò)短租平臺(tái)一樣成熟,但是國內(nèi)的網(wǎng)絡(luò)短租行業(yè)的前景是十分被看好的。2017年共享單車?yán)顺币堰^,在年末將近,途家、木鳥短租等平臺(tái)紛紛獲得了新一輪的融資,由此可見國內(nèi)的網(wǎng)絡(luò)短租平臺(tái)的潛力是巨大的。

(一)運(yùn)營模式

我國國內(nèi)短租平臺(tái)的運(yùn)營模式主要是B2C、C2C模式。目前國內(nèi)除了途家和其他小眾采用的是B2C模式外,其余大多數(shù)網(wǎng)絡(luò)短租平臺(tái)沿用的都是國外Airbnb的C2C模式。

B2C模式主要方式是整合已有房屋資源,集中線上交易,為房屋提供統(tǒng)一標(biāo)準(zhǔn)化的服務(wù)。這種模式更接近于傳統(tǒng)的酒店,采取此種模式的網(wǎng)絡(luò)短租平臺(tái)的房源主要來自于房產(chǎn)中介、房地產(chǎn)開發(fā)商和職業(yè)房東等;而采用C2C模式的網(wǎng)絡(luò)短租平臺(tái)的房源大多來自于個(gè)人,房源類型也更具多樣化,可以滿足人們多樣化的住宿需求。

表1 不同短租平臺(tái)運(yùn)營模式、房源、住房方式對(duì)比

(二)盈利模式

網(wǎng)絡(luò)短租平臺(tái)目前的盈利模式主要是交易傭金模式,比例在5%~10%之間,當(dāng)客源穩(wěn)定后,平臺(tái)會(huì)向房屋業(yè)主收取一定比例的廣告費(fèi)、加盟費(fèi)以及其他增值費(fèi)。

表2 不同短租平臺(tái)盈利模式對(duì)比

(三)合作模式

目前國內(nèi)形成了網(wǎng)絡(luò)短租平臺(tái),物業(yè)管理公司和保險(xiǎn)公司“三者歸一”的合作模式。首先,與物業(yè)管理公司聯(lián)合合作是保證房客住宿房屋的衛(wèi)生條件與房屋維護(hù)。其次,無論是國內(nèi)出行還是國外出行,國內(nèi)網(wǎng)絡(luò)短租平臺(tái)都為房客都提供了保險(xiǎn)服務(wù),保險(xiǎn)公司的參與保障了房客的人身安全和財(cái)產(chǎn)安全。

三、調(diào)查結(jié)果與分析

在調(diào)查過程中,為了對(duì)共享經(jīng)濟(jì)背景下網(wǎng)絡(luò)短租發(fā)展的影響因素有更深刻的認(rèn)知,課題組采取問卷調(diào)查的方式對(duì)共享經(jīng)濟(jì)潛在消費(fèi)者進(jìn)行調(diào)查。共發(fā)放問卷150份,回收有效問卷124份,回收率為82.7%,問卷設(shè)計(jì)主要包括調(diào)查對(duì)象的基本信息及網(wǎng)絡(luò)短租相關(guān)問題。

(一)基本情況分析

有效調(diào)查問卷結(jié)果中,從年齡分布看,20-30歲的人員占83.9%,與參與共享經(jīng)濟(jì)的主要群體為年輕消費(fèi)者的情況相符,因此能夠更好的反映樣本的主要特征。從性別上看,男性占比40.3%,女性占比59.7%,。從群體分布上看,學(xué)生占了大多數(shù),占比72.6%,其余為固定職業(yè)、無業(yè)、待業(yè)者不等。

(二)共享經(jīng)濟(jì)背景下網(wǎng)絡(luò)短租發(fā)展的問題

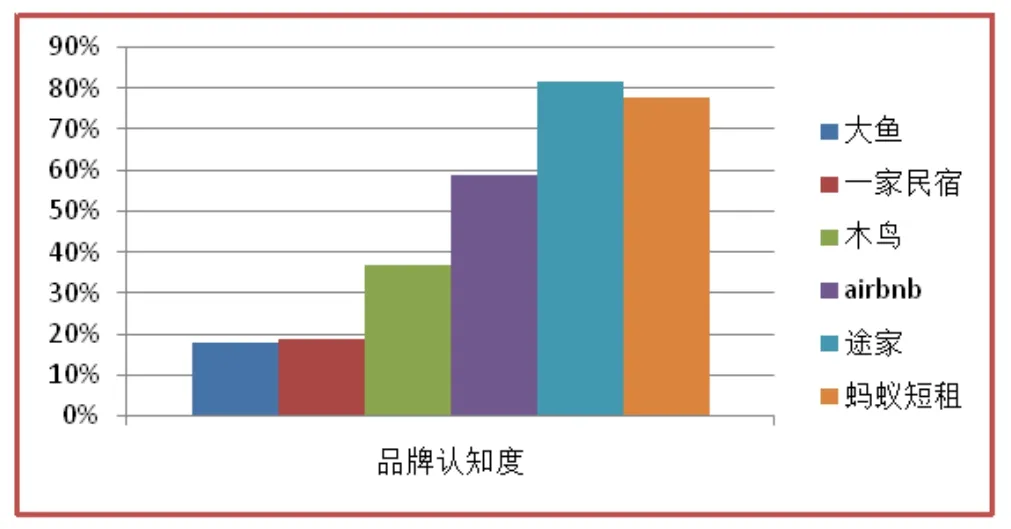

1.多數(shù)品牌認(rèn)知度不足

調(diào)查結(jié)果顯示,樣本中64%的群體對(duì)網(wǎng)絡(luò)短租平臺(tái)的認(rèn)知度并不高,對(duì)主流品牌如途家、螞蟻短租的認(rèn)知率超過70%,但是對(duì)于中小品牌如大魚、一家民宿這樣的短租平臺(tái),認(rèn)知率在20%以下。可見網(wǎng)絡(luò)短租在品牌認(rèn)知度的提高以及概念的宣傳上還有所欠缺。

圖3 各品牌的品牌認(rèn)知度

2.短租平臺(tái)運(yùn)行機(jī)制有待改善

數(shù)據(jù)顯示,有62%的受訪者曾在使用網(wǎng)絡(luò)短租平臺(tái)時(shí)因?yàn)椴僮鞣爆崱⒑臅r(shí)而放棄使用該類產(chǎn)品,是因?yàn)橥獬雎糜蔚仍虿旁俅谓佑|使用該類產(chǎn)品。同時(shí),網(wǎng)絡(luò)租房在一開始的房源提供上,審查并不嚴(yán)格,對(duì)房源缺乏有效的監(jiān)督管理與把控,更注重房源的包裝,使得房源的質(zhì)量難以保證。而在運(yùn)行過程中越來越多的如房屋管家的中介的介入也使得網(wǎng)絡(luò)短租實(shí)際上的運(yùn)營風(fēng)險(xiǎn)大增,服務(wù)水平難以保證,直接或簡(jiǎn)潔的導(dǎo)致消費(fèi)者的流失。

3.信用體系不完善

在調(diào)查過程中,可以發(fā)現(xiàn)受訪者在選擇網(wǎng)絡(luò)短租平臺(tái)時(shí)最關(guān)注的首先是房源信息是否全面,其次是房屋實(shí)拍是否美觀,最后才是價(jià)格是否合理。然而,網(wǎng)絡(luò)短租的交易中,因?yàn)樾庞皿w系不完善導(dǎo)致了房源信息不全面,增大了交易的風(fēng)險(xiǎn),阻礙了網(wǎng)絡(luò)短租的進(jìn)一步發(fā)展。

四、共享經(jīng)濟(jì)背景下網(wǎng)絡(luò)短租發(fā)展建議

(一)培養(yǎng)短租文化,加強(qiáng)品牌宣傳

品牌認(rèn)知度不高,一方面源自于主流品牌自身對(duì)于短租平臺(tái)的宣傳力度不足,另一方面在于中國傳統(tǒng)的“家”文化的影響下,中國的網(wǎng)絡(luò)短租不像西方一樣,不管是房東還是用戶都會(huì)在保守文化的影響下有較為保守的思想,導(dǎo)致房主與房客之間難以建立良好關(guān)系。因此,培養(yǎng)短租文化,加強(qiáng)品牌宣傳對(duì)于短租的發(fā)展的十分重要的。

(二)優(yōu)化運(yùn)行機(jī)制,進(jìn)行定期審核

由于網(wǎng)絡(luò)短租的房源分布廣,難以安裝針對(duì)性的住宿管理信息系統(tǒng),同時(shí)房客的入住登記管理系統(tǒng)又顯得過于冗雜、繁瑣,因此通過優(yōu)化登記管理系統(tǒng)甚至是開發(fā)相對(duì)應(yīng)的便捷app,既便利了住客的操作,又方便平臺(tái)做好房客的數(shù)據(jù)分析以便進(jìn)行相似房源的推送。同時(shí),平臺(tái)在審核房東資格這一點(diǎn)上應(yīng)該予以重視,對(duì)房東的房源信息進(jìn)行定期審核,實(shí)地考察,將評(píng)價(jià)較低的房東在平臺(tái)上予以剔除,進(jìn)而為房客提供更優(yōu)質(zhì)的房源。

(三)建立完善誠信體系

完善的誠信體系是經(jīng)濟(jì)時(shí)代下網(wǎng)絡(luò)短租發(fā)展所必不可少的重要因素,通過建立個(gè)人誠信檔案,多重綁定、預(yù)付預(yù)賠等手段增強(qiáng)房東與用戶之間信任感,在降低交易風(fēng)險(xiǎn)的同時(shí),也使得信息不完善、真實(shí)可靠性低等現(xiàn)象出現(xiàn)的概率大大降低。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

北方交通(2016年12期)2017-01-15 13:52:53

大社會(huì)(2016年6期)2016-05-04 03:42:05

汽車零部件(2014年9期)2014-09-18 09:19:14