企業稅負與財務可持續增長研究

2019-05-24 07:04:04鄧伊雪姬建磊

消費導刊 2019年17期

鄧伊雪 姬建磊

四川大學商學院

一、研究背景及研究意義

Robit·Higgins最早提出了財務可持續增長率:財務可持續增長率是指企業在不需要完全用盡財務資源的情況下,公司經營銷售能增長的最大速度,也是最適合企業的增長速度。財務可持續增長概念的深層次含義應是價值的持續創造,而不是短期利潤的增加,只有達到價值持續增加才是真正意義上的可持續增長。

近年來,我國政府為了促進企業發展,提出了多項稅收優惠政策,其中關于雙創的稅收優惠政策截止2017年7月就達到83項,尤其是自2013年以來,國家就新出臺了73項稅收優惠政策,覆蓋了企業的整個生命周期(國際稅務總局,2017)。那么理論上近年來企業的實際稅負應該有所降低,對企業財務可持續增長的影響力也應該減弱,但是國內相關研究對于企業實際稅負是否降低和我國企業承擔的實際稅負是否過重還存在很多爭議,所以關于企業實際承擔的稅負對財務可持續增長的具體影響程度也就值得深入探索了。由此,本文擬利用實證研究的方法考察企業稅負對財務可持續增長的影響程度。

二、國內外研究現狀

關于稅負的研究,學者李煒光在2017年提出了“死亡稅率”的概念,他認為我國企業的稅費負擔過重。部分學者雖然沒有提出類似“死亡稅率”的概念,但也認為我國企業的稅負確實過重,并且超過部分發達國家(張永軍,2017[1];董根泰,2014[2];)。也有一部分學者認為我國企業實際承擔的稅負在國際平均水平之下,或者部分企業的實際稅率較高也是有一定原因的,并且能通過相關措施得到緩解。(潘文軒,2012[3];陳彥斌,陳惟,2017[4];李永剛,2010[5];)。

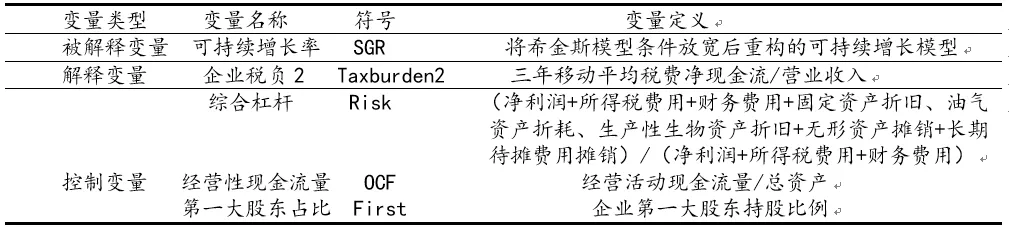

三、變量選擇與定義

可持續增長率:

四、實證結果與分析

(一)模型建立

為了驗證上文提出的假設,本文建立以下模型進行實證分析:

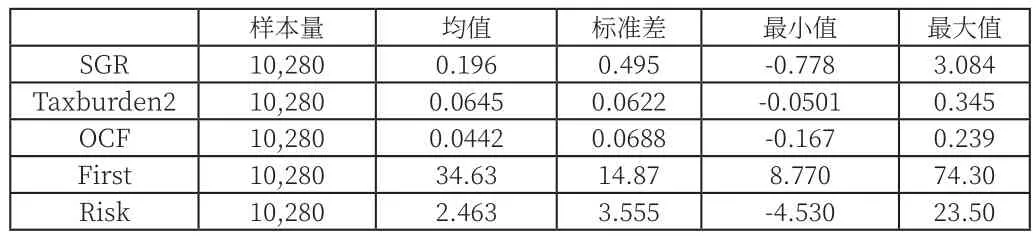

表4-1為全樣本相關變量描述性統計結果。從表4-1可以看出,企業財務可持續增長率的變化范圍為-0.778到3.084,均值為0.196,中位數為0.13,樣本企業的財務可持續增長率波動較大,且有相當部分企業的財務可持續增長率為負數,說明這些企業的資金充足,但缺少投資機會,企業經營能力低下,存在資金浪費;企業稅負的最大值為0.345,最小值為-0.0501,中位數為0.051,表明不同企業的稅負差異較大,雖然平均值為0.0645,但也有部分企業的稅負高達0.345,原因可能是企業行業間盈利水平,稅收優惠政策等存在差異;

表4-1 全樣本相關變量描述性統計表

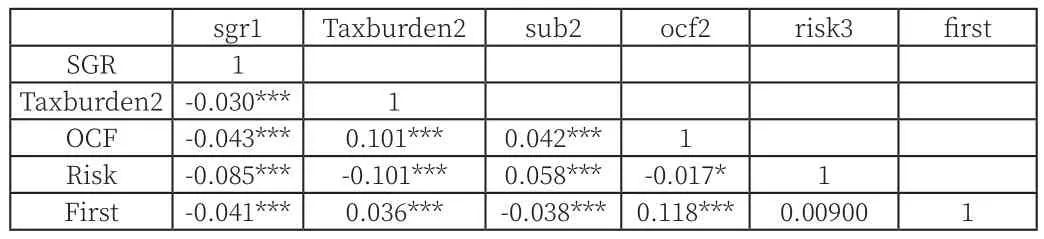

(二)相關性分析結果

sgr1 Taxburden2 sub2 ocf2 risk3 fi rst SGR 1 Taxburden2 -0.030*** 1 OCF -0.043*** 0.101*** 0.042*** 1 Risk -0.085*** -0.101*** 0.058*** -0.017* 1 First -0.041*** 0.036*** -0.038*** 0.118*** 0.00900 1

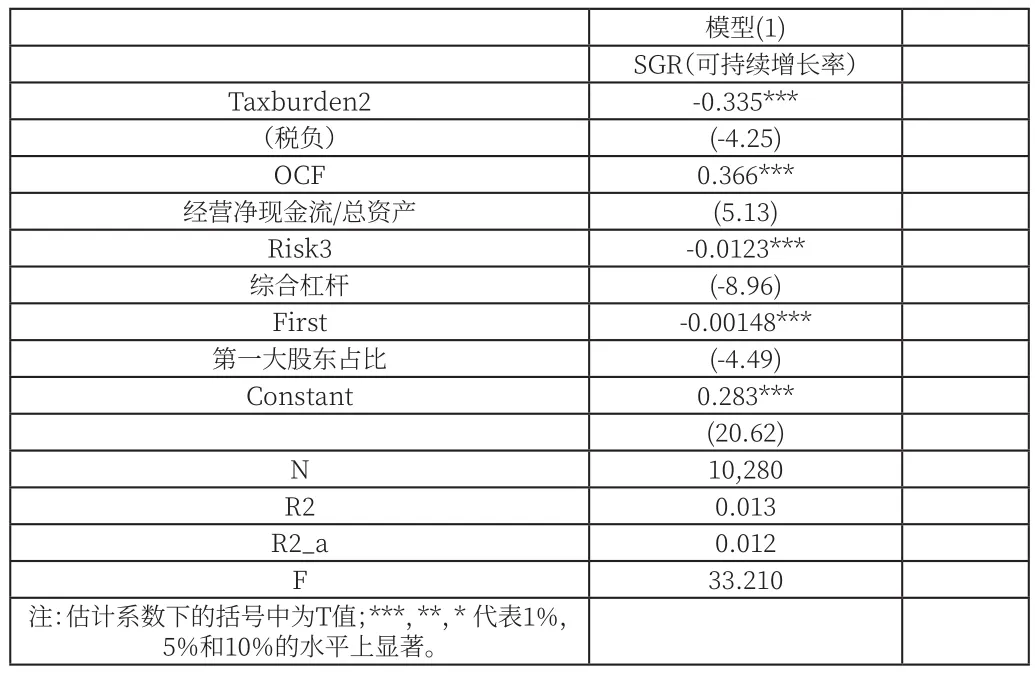

全樣本:

模型(1)SGR(可持續增長率)Taxburden2 -0.335***(稅負) (-4.25)OCF 0.366***經營凈現金流/總資產 (5.13)Risk3 -0.0123***綜合杠桿 (-8.96)First -0.00148***第一大股東占比 (-4.49)Constant 0.283***(20.62)N 10,280 R2 0.013 R2_a 0.012 F 33.210注:估計系數下的括號中為T值;***,**,* 代表1%,5%和10%的水平上顯著。

由上表可以看出:企業稅負對財務可持續增長率有明顯的抑制作用。

結論:稅負是企業的一項剛性支出,會直接影響到企業的利潤和現金流,而利潤和現金流是支撐企業增長的兩個重要因素,凈利潤和與凈利潤相關的指標為現存大多財務可持續增長模型的主要指標,并且基于現金流口徑的財務可持續增長模型直接使用了企業自有現金流和投資現金流來評價企業是否實現價值最大化的財務可持續增長,強調了企業現金流對財務可持續增長的重要性。如果企業稅負過重,會直接導致企業的凈利潤和現金凈流量減少,財務可持續增長率也會隨之下降,并且由于凈利潤和與凈利潤相關的指標會共同作用于財務可持續增長率,稅負的影響會被放大,財務可持續增長率會下降的更嚴重,因此,稅負對企業財務可持續增長起到了直接作用。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48