CEO權力、研發投資與中小企業價值研究

2019-06-08 02:24:52邱玉興胡晶瑩周陽

會計之友 2019年11期

關鍵詞:中小企業

邱玉興 胡晶瑩 周陽

【摘 要】 CEO權力是CEO戰略決策得以穩定執行的基本保障,對企業經營行為有著重要影響,尤其基于中小企業獨有的企業特征,對中小企業價值的提升更具獨特意義。文章以我國中小板上市公司2007—2016年數據為研究樣本,探索CEO權力對中小企業價值的影響效果,實證結果顯示兩者之間呈顯著的正相關關系。在此基礎上,將研發投資作為中介變量加入模型以分析CEO權力對中小企業價值影響路徑。研究表明CEO權力能夠通過促進企業研發投資,進而提升中小企業價值。研究成果豐富和拓展了CEO相關理論,對于中小企業價值提升以及公司高管決策具有借鑒意義。

【關鍵詞】 CEO權力; 研發投資; 中小企業; 企業價值

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)11-0067-05

一、引言

中小企業是國家增加稅收、促進就業、發展經濟的重要力量,亦對我國社會發展有著重要的影響。目前,中小企業總量已超過4 000萬家,占我國企業總數量的99%以上,貢獻了50%的稅收、80%的城鎮就業以及60%的國內生產總值[ 1 ]。然而,在互聯網背景下,市場環境和企業的整體競爭形勢發生了很大變化,中小企業勞動生產率低、市場競爭能力弱的劣勢凸顯,其生存和發展的形勢更加嚴峻。面對激烈的市場競爭環境,技術創新必然是中小企業搶占市場份額、擁有核心競爭力的關鍵,而研發投資為中小企業技術創新提供了健康、持續的保障。在此過程中必然有更多的困難和挑戰,如何對中小企業進行恰當引導,促進其生存發展則成為一項十分艱巨的任務。

CEO作為企業生產經營的核心管理者,其個人偏好、行為特征會對企業戰略的制定和實施產生重大影響,CEO權力在中小企業研發決策和企業業績表現中亦起著十分重要的作用。近年來,學術界圍繞何種因素影響企業價值進行了大量研究,但對中小企業價值影響的作用機理探索依然不足,往往忽略了CEO自身決策權力。誠然,我國特殊的社會制度背景為CEO權力的形成創造了條件,使其足以影響企業經營決策。然而,目前學術界有兩種對立理論解釋了CEO權力的行為:一方面,委托代理理論認為CEO是機會主義者和自私自利的代理人,為了其個人利益最大化,不惜犧牲廣大股東的利益。由于研發活動所具有的風險性、跨期收益[ 2 ]等特點,CEO權力越大,越有能力規避自身風險,減少公司研發投資,即代理人角色假說。另一方面,與之相對的管家理論卻認為,CEO應擁有更大自主權,這樣不僅能夠強化公司領導的權威性,使CEO有更大的能力發揮空間,而且能夠提升CEO工作積極性,增強CEO對企業的責任感和認同感,利用自身權力更好地為組織創造經濟效益。那么,擁有較大決策權力的CEO會是“自私的代理人”還是“無私的管家”呢?該課題有必要進行更加深入的研究。基于此,本文創新性地以中小企業CEO權力為切入點,深入探究CEO權力,研發投資對中小企業價值的影響機理及作用效果。本文的研究不僅能夠豐富和拓展了中國情境下的CEO相關理論,而且對中小企業如何遴選優秀的職業經理人亦具有重要的實際借鑒意義。

二、文獻回顧與研究假設

(一)CEO權力對中小企業價值的影響

高階梯隊理論指出,高管的個性特征、認知模型、價值觀念對企業經營決策具有重要影響[ 3 ]。相對于其他高層管理者,作為組織金字塔頂端、高管團隊核心人物的CEO,通常擁有更大的權力,亦會在企業的戰略決策和經營管理過程中扮演更為關鍵的角色。尤其在現階段的精英治理時代,CEO掌控力逐漸成為能夠決定企業各方面效率的內在核心和外在輔助[ 4 ]。Crossland et al.[ 5 ]認為CEO可以通過增加企業戰略活力和戰略獨特性,影響企業戰略新穎性,進而提升企業價值。韓立巖等[ 6 ]發現,CEO權力的增強能夠有效降低企業陷入財務危機的可能性,且CEO對于公司決策的影響越大,控制能力越強,公司業績越好;權小鋒等[ 7 ]研究亦表明,我國企業處于市場經濟的轉型時期,企業經營面臨的市場風險較大,經營環境不確定性更大,在這種環境下企業更需要有權力的CEO來為企業掌舵,CEO權力強度越大,企業價值越高。綜上,諸多國內外學者支持CEO權力有利于提升企業價值的觀點,加之中小企業CEO多為具有更高權力的企業創始人,更加了解企業內部運營和外部環境情況,基于其創業激情和對企業的感情投入[ 8 ],即努力程度更高、愿意傾注更多心血,以實現企業更好更快發展,使企業價值得以最大化。鑒于此,根據上述分析提出以下假設:

H1:CEO權力對中小企業價值呈顯著正向影響。

(二)CEO權力對中小企業研發投資的影響

面對新時代下經濟全球化及技術更新速度大幅度加快等趨勢,我國中小企業若想實現可持續發展,必須充分利用企業現有內外資源提升技術創新能力,而研發能力、資源投入是企業技術創新能力的關鍵影響因素。CEO位于組織頂點,是企業戰略決策的核心制定者,Finkelstein[ 9 ]研究發現,CEO權力能夠根據快速變化的市場及時做出決策,同時CEO權力能夠明顯減弱行業標準對高管戰略決策制定過程的影響,制定出更加合適企業特征的經營決策[ 10 ];王菁等[ 11 ]認為CEO權力的增強,使其能夠得到更多的機會克服各方面阻力,根據自身意向為企業制定研發戰略;Jensen et al.[ 12 ]的研究亦表明賦予CEO一定程度的自主權能夠激勵其以股東利益最大化為目標,樹立CEO在組織中的威信,進而促進公司研發戰略的制定和實施。因而,CEO權力越大便越會與企業利益趨同,會側重表現其“管家”作用,促使CEO更多地站在企業角度進行決策,加之中小企業獨具的靈活性特點,作為管理者的CEO權力有更大的空間發揮自身才能,亦激發CEO對研發活動的主動性和創造性以彰顯其“企業家精神”,進而加強風險承擔意愿,增大企業研發投資,開展有利于中小企業長遠發展的技術創新活動。基于此,提出假設2:

H2:CEO權力對中小企業研發投資呈顯著正向影響。

(三)研發投資的中介作用

為進一步提高中小企業盈利及發展能力,必須為企業未來建立競爭優勢。王京等[ 13 ]以密集型研發投資企業為研究對象,實證結果表明研發投資水平的提升促進企業產生超額收益。此外,新產品、新技術的研發會提升企業科技含量、加快創新進程,進而為企業創造價值。其原因在于:其一,新產品的產生幫助企業維持現有客戶并吸引新的客戶,從而增加企業銷售收入,提高市場份額;其二,新技術的開發提高企業生產效率,優化企業制造流程,降低企業生產成本,二者均能夠使企業利潤得以增加,進而提升企業價值。該觀點亦得到Dowling等研究結論的支持,即相較研發投資低的企業,研發投資高的企業在銷售額、市場占有量和企業利潤方面表現得更加出色。

誠然,研發投資活動的順利開展,必須得到CEO的支持,周建等[ 14 ]研究表明CEO集權程度愈高,則愈愿意關注決策的積極效果,即其更加注重決策的收益而不是潛在損失,這會強化CEO決策的風險傾向。同時,權力在戰略制定及實施過程中起著至關重要的作用,CEO能夠利用自身權力壓制分歧的意見,削弱其他高管及董事會對技術創新決策的影響,提高企業資源配置效率和創新能力,追求個體的經營管理目標。綜上,CEO權力通過增加研發投資,開展研發活動,加快技術創新速度,增強生產效率,提升企業價值。基于上述分析,提出如下假設:

H3:研發投資在CEO權力與中小企業價值關系中起中介作用。

三、研究設計

(一)樣本選擇與數據來源

本研究選擇的對象是2007—2016年深圳證券交易所中小板上市公司,之所以選用該樣本進行研究,是因為:首先,我國政府為了鼓勵企業創新專門設置了中小板,該板塊公司代表了中國優秀的中小企業;其次,中小板上市公司所涉及的研發投資以及財務相關數據比較完善。按照以下原則對樣本進行篩選:(1)剔除ST的上市公司;(2)去除金融、保險業上市公司;(3)去除經營少于一年的公司;(4)剔除研發投資、企業價值相關數據不完整或者異常的公司。

依照上述條件,本研究經篩選后得到877個樣本企業,數據主要來自CSMAR數據庫和Wind數據庫,新浪財經、搜狐財經等權威財經類網站。本文實證研究主要采用Stata13.0軟件進行分析。

(二)變量界定與測量

1.被解釋變量

本文采用Tobin's Q對企業價值進行衡量。

2.解釋變量

根據Finkelstein[ 9 ]提出的能夠相對綜合反映出高管權力模型刻畫的四種來源,構建了所有權、兩職合一、專業能力和行業威望四個指標來綜合反映CEO權力指數。

3.中介變量

本文選取R&D投資強度來表示研發投資指標(見表1)。

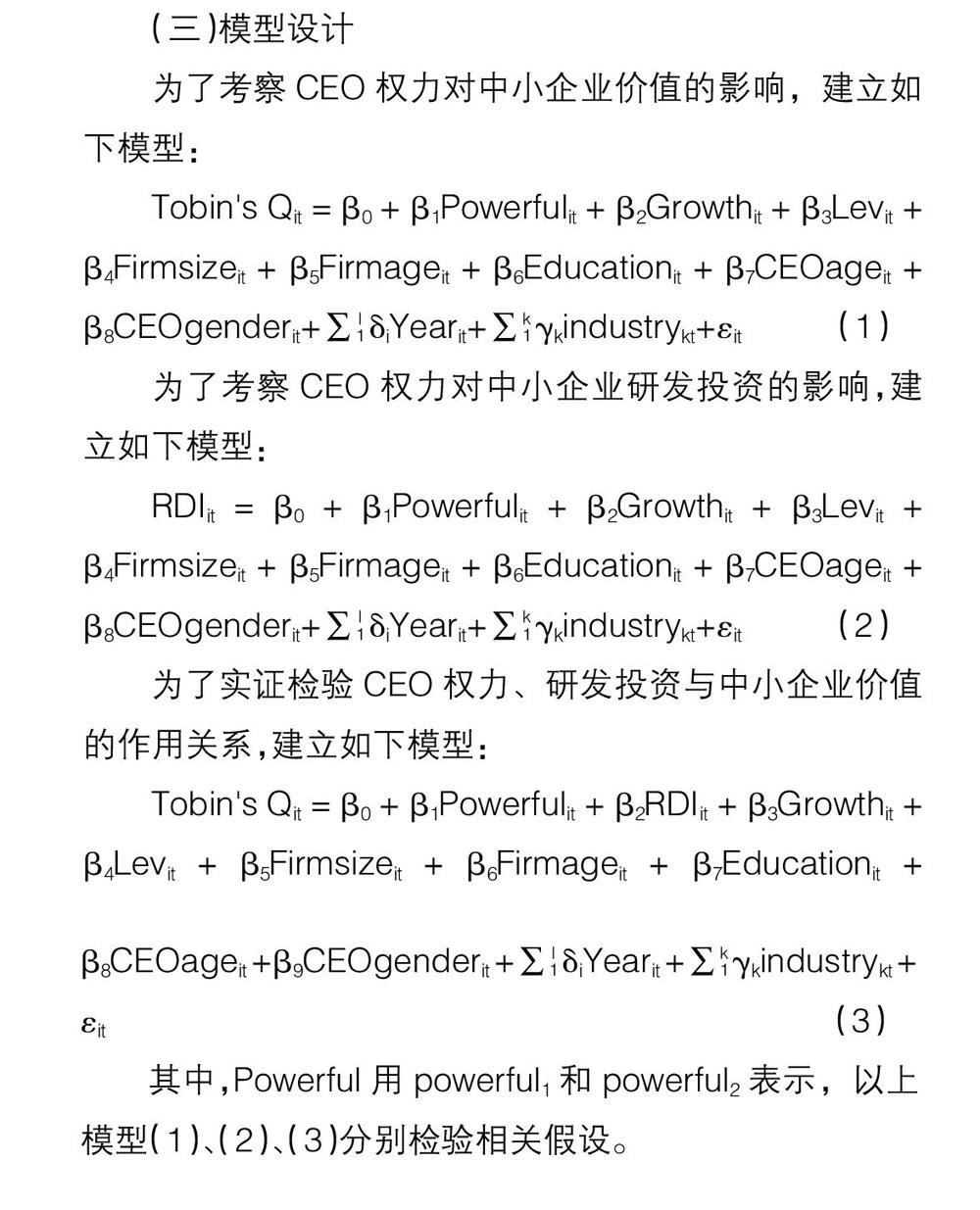

(三)模型設計

四、實證分析

(一)描述性統計

如表2所示,中小企業Tobin's Q值差異較大,反映現在中小企業經營現狀參差不齊;Powerful1中位數為1,均值為1.305,Powerful2中位數為1,均值為0.665;RDI中位數為0.0345,均值為0.042。下面將建立回歸模型進行深入探討。

(二)回歸分析

表3呈現了回歸模型的結果。由模型(1)和模型(2)可以分別看到,Powerful1與Tobin's Q的回歸系數為正(0.090),在1%水平顯著(t值=2.94);Powerful2與Tobin's Q的系數為0.109(p<0.01),支持假設1,即表明CEO權力促進中小企業價值提升。此研究結果也進一步證明了Qiao,Ju和Fung(2014)的觀點,CEO權力能夠幫助公司提高運營效率,改善企業經營狀況,提升價值。由模型(3)和模型(4)可以分別看到,Powerful1與RDI的回歸系數為0.001(p<0.05);Powerful2與RDI的回歸系數為0.002在5%的水平顯著(t值=2.57),結果表明CEO權力對企業研發投資具有顯著正向影響,假設2得以驗證。由模型(5)可以看出RDI對Tobin's Q的回歸系數為4.165,t值=4.67,在1%的水平上顯著,即表示中小企業研發投資能夠對企業價值產生顯著的正向影響。從模型(6)和模型(7)可以進一步看出,Powerful1與Tobin's Q的回歸系數為0.074(p<0.01),明顯小于模型(1)中的系數(0.090);Powerful2與Tobin's Q的回歸系數為0.064(p<0.01),小于模型2中Powerful2對Tobin's Q的總影響0.109,根據溫忠麟等(2006)中介模型,研發投資對CEO權力與中小企業價值關系確實產生了中介作用,假設3得到驗證。

五、結論

本研究以中國877家中小企業的年度觀察數據為樣本,基于高階梯隊等相關理論,實證分析CEO權力對中小企業價值的具體影響及作用路徑,本文得出結論:

(1)CEO權力可以對中小企業價值產生顯著的正向影響。在現有市場經濟轉型時期,我國中小企業面臨的市場風險和經營風險較大,賦予CEO足夠的權力,能夠充分實現CEO自我滿足感,促使其充分站在企業的角度思考問題,更多地發揮其管家角色。企業不僅應該保證CEO個人綜合能力突出,而且應讓CEO具有更強的組織認同和歸屬感,激發自身能動性,積極開展研發活動,促使其為企業長遠利益考慮。

(2)CEO權力能夠通過增加企業研發投資來提升企業價值。對于中小企業來說,創新是維持企業長期可持續發展并增強競爭優勢的重要手段,企業應積極進行研發活動的合理化投資,充分發揮研發投資對企業發展的積極作用。CEO權力越大,越會促進CEO與中小企業間的利益趨同效應,促使其發揮企業家精神,激發CEO的競爭意識和創新性,進行更多的研發活動,進而更好地提升中小企業價值。

【參考文獻】

[1] 蘇丹丹.基于社會責任視角的中小企業管理模式構建路徑與對策[J].商業經濟研究,2018(2):106-109.

[2] 邱玉興,于溪洋,姚玉瑩.管理層激勵、R&D投入與企業績效:基于國有上市公司的實證分析[J].會計之友,2017(12):85-89.

[3] 王鐵男,王宇,趙鳳.環境因素、CEO過度自信與IT投資績效[J].管理世界,2017(9):116-128.

[4] 張祥建,徐晉,徐龍炳.高管精英治理模式能夠提升企業績效嗎?——基于社會連帶關系調節效應的研究[J].經濟研究,2015,50(3):100-114.

[5] CROSSLAND C,ZYUNG J, HILLER N J,et al. CEO career variety:effects on firm-level strategic and social novelty[J].Academy of Management Journal,2014,57(3):652-674.

[6] 韓立巖,李慧.CEO權力與財務危機:中國上市公司的經驗證據[J].金融研究,2009(1):179-193.

[7] 權小鋒,吳世農.CEO權力強度、信息披露質量與公司業績的波動性:基于深交所上市公司的實證研究[J].南開管理評論,2010,13(4):142-153.

[8] 易陽,宋順林,謝新敏,等.創始人專用性資產、塹壕效應與公司控制權配置:基于雷士照明的案例分析[J].會計研究,2016(1):63-70,96.

[9] FINKELSTEIN S. Power in top management teams: dimensions, measurement and validation[J].Academy of Management Journal,1992(35):505-538.

[10] TANG J, CROSSAN M? R. Dominant CEO,deviant strategy,and extreme performance: the moderating role of a powerful board[J]. Journal of Management Studies,2011,48(7):1479 -1503.

[11] 王菁,程博.外部盈利壓力會導致企業投資不足嗎?——基于中國制造業上市公司的數據分析[J].會計研究,2014(3):33-40,95.

[12] JENSEN M,MECKLING W. Theory of the firm: managerial behavior,agency costs and ownership structure[J].Journal of Financial Economic,1976,3(4):305-360.

[13] 王京,羅福凱.環境不確定性、技術投資選擇與企業價值[J].經濟管理,2017,39(5):158-176.

[14] 周建,許為賓,余耀東.制度環境、CEO權力與企業戰略風格[J].管理學報,2015,12(6):807-813.

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33