我國貨幣政策對房地產上市公司資本結構的影響

2019-06-11 05:49:01李昊

財訊 2019年7期

關鍵詞:房地產

摘 要:本文在房價高企、房產企業“破產潮”以及國家對房地產行業宏觀調控的背景下,致力于研究我國貨幣政策是否對房地產上市公司的資本結構有顯著性影響。實證結果表明,貨幣政策中M2增長率和法定存款準備金率對房地產上市公司資產負債率有顯著影響,但短期貸款利率、長期貸款利率對資產負債率的影響不顯著,表明我國貨幣政策主要通過信貸渠道來影響房地產上市公司的資本結構。

關鍵詞:貨幣政策;房地產;資本結構

一、引言

我國房地產行業自2003年被確定為支柱型產業以來,取得迅速發展,房價高企,中原地產的統計數據表明,從2004年5月到2014年3月,北京、上海、廣州、深圳的房價,分別上漲了374%、346%、505%和420%。另一方面,但房地產公司的經營狀況并不樂觀。由于高負債經營,2014年開始,以深圳佳兆業、海寧立德為代表的房產公司紛紛陷入財務困境,拉開新一輪房地產公司“破產潮”。

為引導房地產行業的健康發展,我國政府不斷出臺相關政策對房地產行業進行調控,2006年以來,大致可分為抑制—鼓勵—再抑制—再鼓勵四個階段。從貨幣政策角度來看,2006-2008上半年為抑制階段,M2增長率下降,法定存款準備金率、短期貸款利率和長期貸款利率上升;2008下半年-2009年為鼓勵階段,M2供應量增長率上升,存款準備金率、短期貸款利率和長期貸款利率下降;2010-2014年為再抑制階段;2015以來,貨幣政策再次轉向寬松。

本文在我國房價高企、房地產公司高負債經營的背景下,研究我國貨幣政策是否顯著地影響房地產上市公司的資本結構,以及對其資本結構具體構成如何產生影響,不僅符合中國的國情,也拓寬了資本結構研究的范圍,并結合實證結論,為我國貨幣政策調控房地產行業提出相關建議。

二、文獻綜述

貨幣政策對房地產上市公司資本結構的影響途徑主要有三種:利率、信貸和資產價格。利率渠道方面,權衡理論認為,公司最優資本結構的選擇應權衡負債的收益和成本。當負債帶來的減稅收益大于其帶來的成本時,可增加企業負債,直至達到平衡。信貸渠道方面,根據凱恩斯學派提出的“流動性陷阱”理論,當利率水平過低時,貨幣供給量的增加并不能導致利率的進一步下降,利率傳導機制失效。此時,貨幣政策可通過信貸渠道影響公司資本結構,即貨幣政策影響貸款人的信貸供給,進而影響借款人的信貸資金可獲得性,從而影響其資本結構。資產價格渠道方面,貨幣政策影響房地產上市公司的股價,從而影響公司的投融資行為和資本結構。

Nejadmalayerz(2002)通過研究發現利率水平和企業融資方式的選擇存在必要的聯系,伴隨著無風險利率的上升,公司更傾向于負債,利率期限結構對公司資本結構產生影響。Korajczyk與Levy(2003)首次系統性地研究了宏觀經濟因素對于公司資本結構的影響,并建立了企業的目標資本結構與公司特征因素和宏觀經濟因素的計量模型。其研究結果表明:宏觀經濟因素對公司資本結構有較為顯著的影響,但對公司權益或債務融資的影響程度存在差異。Leary(2009)發現增加信貸供給會降低小公司的杠桿率,減少信貸供給會增加負債率。

在國外資本結構理論研究的基礎上,國內學者結合我國具體國情,如國有控股性質、政策調控等,研究宏微觀各因素對公司資本結構的影響。肖澤忠和鄒宏(2008)研究發現控股股東性質對上市公司資產負債率并沒有顯著影響。張琰(2009)研究宏觀政策對公司資本結構的影響,發現抑制性房地產調控政策降低了企業的銀行借款比率,但對總負債的影響并不明顯。梅炳瑩(2010)發現我國房地產上市公司的成長性、股權集中度以及盈利能力與其資產負債率并沒有明顯的關系;而資產流動性、公司規模、經營風險對其資產負債率有顯著性影響。王小峰(2013)發現在抑制性房產政策下,長期貸款取得難度增大,公司普遍通過短期借款、貿易應付款、資本公積金以增加資金來源。羅寅、王洪衛(2014)研究發現,鼓勵性房產政策下,有形資產比例高的公司更傾向于通過負債融資來調整資本結構,而在抑制性房產政策下,盈利能力強的公司更傾向于通過內部收益留存方式來調整資本結構。

三、實證分析

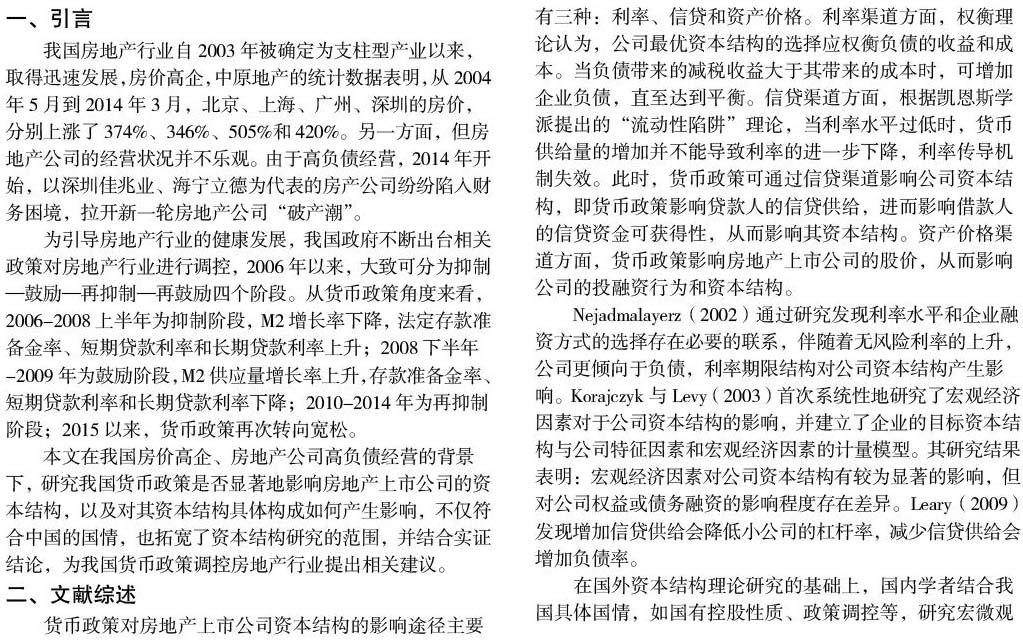

本文以國泰君安數據庫-證監會行業分類(舊)-房地產類-房地產開發與經營業里的144家上市公司作為基礎樣本,剔除掉2006年以后上市、出現過ST、ST*、主營業務非房地產開發與經營、并購重組會對公司資本結構產生重大影響的房地產上市公司。最終篩選出47家房地產上市公司,并按季統計,合計1880個數據。

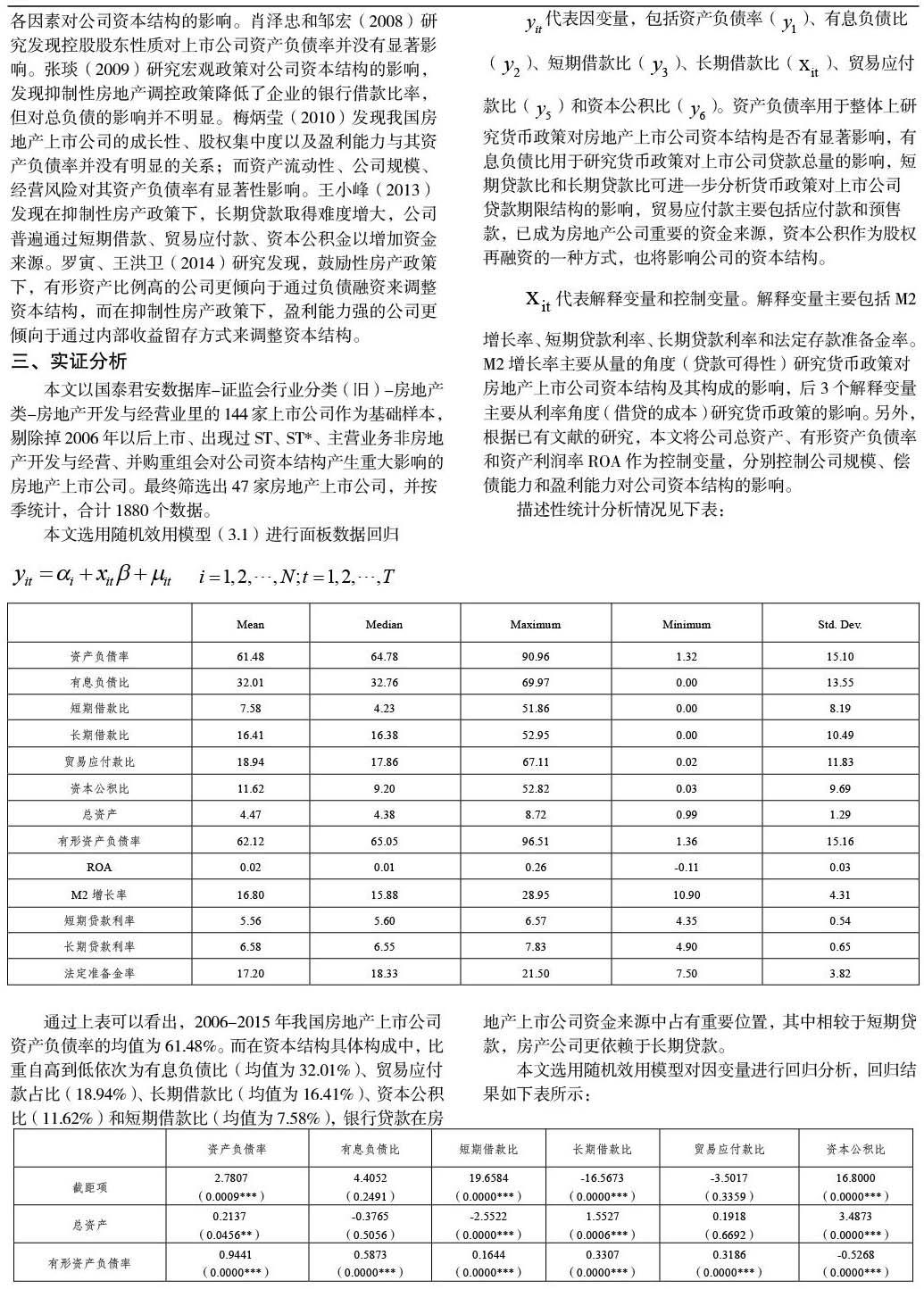

上表第一列表明,法定存款準備金率對資產負債率的影響十分顯著,P值為0.00,系數為負,表明法定存款準備金率越高,銀行貸款越少,信貸資金可獲得性越低,從而導致公司資產負債率降低。M2增長率對資產負債率在10%的水平下有顯著性影響,系數為正,表明M2增長率提高,貨幣環境變得寬松,利率下降,負債成本下降,同時信貸資金可獲得性提高,最終導致房地產上市公司的資產負債率提高。短期貸款利率和長期貸款利率對房地產上市公司資產負債率的影響不顯著,原因可能在于我國利率調節機制的非市場化。而短期貸款利率系數為負值,長期貸款利率系數為正值,原因可能在于短期貸款利率變動能夠對市場產生明顯沖擊,而長期貸款利率變動的影響更復雜,如長期貸款利率的上升,將提高投資者對投資收益率的預期,從而導致股價下跌,股權融資減少,最終造成房地產上市公司資產負債率的提升。

債務期限結構方面,M2增長率、短期貸款利率、長期貸款利率和法定存款準備金率對短期借款比在5%的水平下均有顯著性影響。M2增長率和短期貸款利率對短期貸款比的影響系數為正值,長期貸款利率和法定存款準備金率對其影響為負值,表明當M2供給加快,法定存款準備金率越低,寬松的貨幣環境下,房地產上市公司貸款可得性提高,但由于房產公司經營周期長,故更偏好長期貸款,從而導致短期貸款比降低。

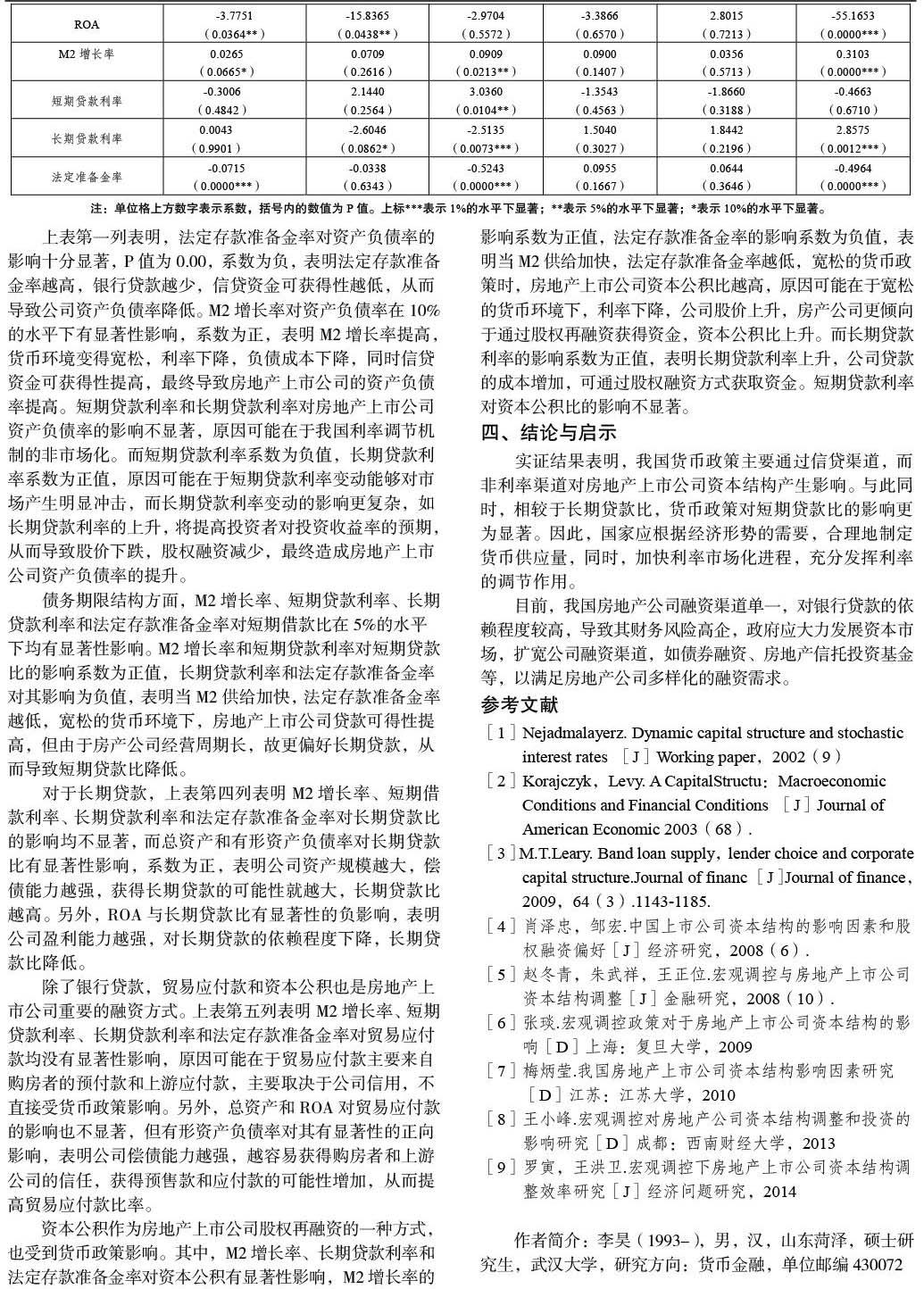

對于長期貸款,上表第四列表明M2增長率、短期借款利率、長期貸款利率和法定存款準備金率對長期貸款比的影響均不顯著,而總資產和有形資產負債率對長期貸款比有顯著性影響,系數為正,表明公司資產規模越大,償債能力越強,獲得長期貸款的可能性就越大,長期貸款比越高。另外,ROA與長期貸款比有顯著性的負影響,表明公司盈利能力越強,對長期貸款的依賴程度下降,長期貸款比降低。

除了銀行貸款,貿易應付款和資本公積也是房地產上市公司重要的融資方式。上表第五列表明M2增長率、短期貸款利率、長期貸款利率和法定存款準備金率對貿易應付款均沒有顯著性影響,原因可能在于貿易應付款主要來自購房者的預付款和上游應付款,主要取決于公司信用,不直接受貨幣政策影響。另外,總資產和ROA對貿易應付款的影響也不顯著,但有形資產負債率對其有顯著性的正向影響,表明公司償債能力越強,越容易獲得購房者和上游公司的信任,獲得預售款和應付款的可能性增加,從而提高貿易應付款比率。

資本公積作為房地產上市公司股權再融資的一種方式,也受到貨幣政策影響。其中,M2增長率、長期貸款利率和法定存款準備金率對資本公積有顯著性影響,M2增長率的影響系數為正值,法定存款準備金率的影響系數為負值,表明當M2供給加快,法定存款準備金率越低,寬松的貨幣政策時,房地產上市公司資本公積比越高,原因可能在于寬松的貨幣環境下,利率下降,公司股價上升,房產公司更傾向于通過股權再融資獲得資金,資本公積比上升。而長期貸款利率的影響系數為正值,表明長期貸款利率上升,公司貸款的成本增加,可通過股權融資方式獲取資金。短期貸款利率對資本公積比的影響不顯著。

四、結論與啟示

實證結果表明,我國貨幣政策主要通過信貸渠道,而非利率渠道對房地產上市公司資本結構產生影響。與此同時,相較于長期貸款比,貨幣政策對短期貸款比的影響更為顯著。因此,國家應根據經濟形勢的需要,合理地制定貨幣供應量,同時,加快利率市場化進程,充分發揮利率的調節作用。

目前,我國房地產公司融資渠道單一,對銀行貸款的依賴程度較高,導致其財務風險高企,政府應大力發展資本市場,擴寬公司融資渠道,如債券融資、房地產信托投資基金等,以滿足房地產公司多樣化的融資需求。

參考文獻

[1]Nejadmalayerz. Dynamic capital structure and stochastic interest rates [J]Working paper,2002(9)

[2]Korajczyk,Levy. A CapitalStructu:Macroeconomic Conditions and Financial Conditions [J]Journal of American Economic 2003(68).

[3]M.T.Leary. Band loan supply,lender choice and corporate capital structure.Journal of financ [J]Journal of finance,2009,64(3).1143-1185.

[4]肖澤忠,鄒宏.中國上市公司資本結構的影響因素和股權融資偏好[J]經濟研究,2008(6).

[5]趙冬青,朱武祥,王正位.宏觀調控與房地產上市公司資本結構調整[J]金融研究,2008(10).

[6]張琰.宏觀調控政策對于房地產上市公司資本結構的影響[D]上海:復旦大學,2009

[7]梅炳瑩.我國房地產上市公司資本結構影響因素研究[D]江蘇:江蘇大學,2010

[8]王小峰.宏觀調控對房地產公司資本結構調整和投資的影響研究[D]成都:西南財經大學,2013

[9]羅寅,王洪衛.宏觀調控下房地產上市公司資本結構調整效率研究[J]經濟問題研究,2014

作者簡介:李昊(1993-),男,漢,山東菏澤,碩士研究生,武漢大學,研究方向:貨幣金融,單位郵編430072

猜你喜歡

中國房地產·學術版(2016年9期)2016-11-05 05:52:10

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

企業導報(2016年11期)2016-06-16 15:45:58

企業導報(2016年5期)2016-04-05 12:39:21