“一帶一路”倡議下我國人民幣國際化對OFDI的影響分析

2019-06-13 00:00:00李慧朱小梅陳剛

現(xiàn)代營銷·信息版 2019年3期

關(guān)鍵詞:一帶一路

李慧 朱小梅 陳剛

摘? 要:本文選取了2015-2017年“一帶一路”倡議實施后中國宏觀經(jīng)濟的相關(guān)數(shù)據(jù),通過建立VAR模型,探討在“一帶一路”倡議下人民幣對OFDI的影響。結(jié)果表明,對人民幣國際化對外直接投資(OFDI)有顯著的正向促進有用,其中,對雙邊貿(mào)易的影響最為顯著。為促進入民幣國際化和中國企業(yè)“走出去”策略的穩(wěn)健推進,人民幣可以依托“一帶一路”這一平臺,依靠政府的宏觀調(diào)控力量,充分發(fā)揮亞投行、金磚銀行等大型金融平臺的作用,推動依托人民幣結(jié)算進行對外直接投資,增加雙邊貿(mào)易份額,鼓勵中國企業(yè)進駐國際市場。

關(guān)鍵詞:對外直接投資;“一帶一路”;人民幣國際化

自2009年,中國開展跨境人民幣結(jié)算試點,到2013年習主席在哈薩克斯坦提出建設(shè)“絲綢之路經(jīng)濟帶”的規(guī)劃,并與2015年正式推進“一帶一路”倡議,再到2015年12月1日國際貨幣基金組織宣布將人民幣納入SDR貨幣籃子,人民幣國際化發(fā)展迅速,同時標志著人民幣國際化初級階段的完成。但多年來,人民幣的國際地位并不能與其世界影響力相匹敵,其中,歐元、美元及日元等國際貨幣的表現(xiàn)欠佳,世界經(jīng)濟對人民幣出現(xiàn)于國際貨幣市場的需求越來越強烈。

2001年以來,“走出去”倡議一直是我國漸進式改革開放進程中企業(yè)海外擴張的主旋律,其中,黨的十七大報告中明確指出:堅持對外開放的經(jīng)濟發(fā)展基本國策,將“引進來”和“走出去”經(jīng)濟發(fā)展方針有效的結(jié)合起來,在提高開放質(zhì)量、優(yōu)化開放結(jié)構(gòu)的基礎(chǔ)上,利用安全高效、內(nèi)外聯(lián)動和合作機制,形成經(jīng)濟全球化條件下合作共贏的國際經(jīng)濟新優(yōu)勢。截至2017年底,我國對外直接投資存量達到1.8億萬美元,同比增長33.31%,這一數(shù)據(jù)正代表著我國企業(yè)對外發(fā)展得需求的急劇增長。在此基礎(chǔ)上,借助“一帶一路”倡議的推進,我國必將成為對外直接投資大國。與此同時,我國企業(yè)也可以借助“走出去”+“人民幣對外直接投資”,以此加速推動人民幣國際化的穩(wěn)健發(fā)展。

一、文獻綜述

(一) 國外文獻綜述

對國外已有的文獻進行梳理,有關(guān)貨幣國際化和對外直接投資的文獻比較獨立,將二者結(jié)合起來進行實證分析的文獻比較少。

貨幣國際化這一理論,最早是由Cohen(1971)從貨幣的三個基本職能——交換媒介、度量單位和價值儲備中,總結(jié)了關(guān)于貨幣國際化的運用。此后Hartman(1998)在這一理論上進行深入研究,并對國際化貨幣的職能進行了分類。第一,交易媒介和干預(yù)功能,在私人部門層面,國際貨幣主要的功能是作為交易媒介;在官方部門層面,國際貨幣則是中央銀行進行平衡國際收支、進行市場干預(yù)的主要手段。第二,計價貨幣職能,對于私人部門而言,國際貨幣在商品和金融交易中實行計價貨幣職能;對于國家而言,各國的中央銀行會以國際貨幣作為確定官方匯率的參考標準,即國際貨幣成為了貨幣錨。第三,價值儲藏和儲備貨幣職能,該職能主要是用于私人及官方部門持有貨幣本身或以該國際貨幣計價的金融資產(chǎn)。

早期的對外直接投資領(lǐng)域有5個極具代表性的理論,分別是巴克利、卡森的內(nèi)部化理論、海默的壟斷優(yōu)勢理論、弗農(nóng)的產(chǎn)品生命周期理論、小島清的比較優(yōu)勢理論和鄧寧的國際生產(chǎn)折中理論。近年來的研究則側(cè)重于實證分析和探討實施對外投資的直接目的,如Dierk Herzer(2010)通過對 1980——2005? 年間 33? 個發(fā)展中國家對外直接投資的進行實證研究,實證結(jié)果表明對外直接投資的逆向溢出效應(yīng)對該國的貨幣國際化影響至關(guān)重要,同時該效應(yīng)在國與國之間存在一定的差異。P. Miesing(2011)在其研究主要運用國際生產(chǎn)折中理論以及壟斷優(yōu)勢理論為框架探討中國對外直接投資的動因,論文中指出中國的對外直接投資主要以并購或者設(shè)立研發(fā)中心的形式,其主要目的是為了獲得東道國 ,即發(fā)達國家的技術(shù)。

(二) 國內(nèi)文獻綜述

相比較于國外的研究,國內(nèi)的學者的研究中不僅有對二者獨立的研究,而且近年來也逐漸出現(xiàn)了一些學者將二者結(jié)合起來的研究。

目前已經(jīng)有不少學者的研究是關(guān)于人民幣國際化帶來的利益及人民幣國際化程度的度量等,如陳雨露(2005)在其研究中論證了一國貨幣國際化將帶來如國際鑄幣稅、國際金融體系話語權(quán)、境外儲備投資的金融業(yè)等方面的收益,并在研究的最后闡述了一系列應(yīng)堅持推動人民幣國際化的理論分析。李稻葵和劉霖林(2008)從貨幣的三個主要職能出發(fā),利用以下三項指標對人民幣國際化的影響因素進行計量分析:央行外匯儲備中的幣種結(jié)構(gòu)、國際債券中的幣種結(jié)構(gòu)和國際貿(mào)易結(jié)算中的幣種結(jié)構(gòu)。并引出經(jīng)濟總量、真實利率波動幅度、匯率波動幅度以及通貨膨脹程度等因素會影響人民幣國際化的發(fā)展程度,其研究的最后提出雙軌制的方式漸進式的推進入民幣國際化進程。

國內(nèi)學者對直接投資的研究只要集中于以下三個方向:對外投資的動機、經(jīng)濟效應(yīng)以及投資區(qū)位的選擇。一、對外投資動機,如何俊(2007)指出中國企業(yè)的對外直接投資主要是為了獲取國外的領(lǐng)先技術(shù)并融入全球價值鏈。全詩凡和徐清(2015)運用2003-2010年間中國對146個東道國的對外直接投資的樣本數(shù)據(jù),得出中國對外直接投資與其出口之間的關(guān)系為:中國對東道國的OFDI會促進其對東道國的出口。二、經(jīng)濟效應(yīng),楊英、劉彩霞(2015)運用VAR模型,基于2003-2013年中國對“一帶一路”沿線國家對外直接投資的數(shù)據(jù)探討直接投資和國內(nèi)產(chǎn)業(yè)升級之間的聯(lián)系,其實證結(jié)果表明中國對“一帶一路”沿線國家的直接投資與本國的產(chǎn)業(yè)結(jié)構(gòu)升級之間的互動關(guān)系并不顯著,但其OFDI會幫助企業(yè)實施“走出去”倡議,擴大國際市場份額,增強自身的國際競爭力。三、投資區(qū)位的選擇,周五七(2015)指出中國對“一帶一路”沿線國家投資的區(qū)位選擇會受到政治牽絆、倡議擠壓以及倡議認同等因素的影響,并強調(diào)應(yīng)優(yōu)先發(fā)展周邊國家的同時應(yīng)注意地理區(qū)位的選擇不應(yīng)過渡集中。

關(guān)于對外直接投資和人民幣國際化的研究中,大多數(shù)都側(cè)重于研究中國OFDI對人民幣國際化的影響。如張曉濤( 2016)在其研究中指出OFDI是人民幣輸出的重要渠道,貨幣輸出的同時可以促進入民幣國際化的深化發(fā)展。張敬之(2014在其研究中重點關(guān)注對外直接投資與貨幣國際化之間的相互促進的作用機制,其研究結(jié)果得出貨幣國際化可以為對外直接投資提供融資便利,同時降低企業(yè)的外匯交換成本;而對外直接投資通過促進本國對外貿(mào)易的發(fā)展,通過推動本國貨幣的國際結(jié)算的進程而促進本國貨幣國際化的發(fā)展。以上的研究大部分著重于分析對外直接投資對人民幣國際化的影響,但少有學者專門研究人民幣國際化對中國對外直接投資的影響,這正是本研究要探討的核心問題,本文主要構(gòu)建VAR模型對人民幣國際化對中國OFDI的影響進行實證研究。

二、變量的選擇及數(shù)據(jù)處理

本文選取的數(shù)據(jù)為月度數(shù)據(jù),基于數(shù)據(jù)的可得性,選取的樣本區(qū)間為2015年1月——2017年12月,共計36個月的月度數(shù)據(jù)。本文主要引入一下五個變量:對外直接投資(OFDI),DOFDI為其一階差分,單位為億美元,數(shù)據(jù)來源于商務(wù)部;人民幣環(huán)球指數(shù)(RGI)衡量人民幣國際化程度,DRGI表示其一階差分,數(shù)據(jù)來源于渣打銀行;中國出口額(EX)、中國進口額(IM)和外商直接投資(FDI)作為控制變量,DEX、DIM和DFDI分別表示其一階方差,數(shù)據(jù)來源于國家統(tǒng)計局。

三、實驗的檢驗和分析

本文主要使用時間序列數(shù)據(jù)構(gòu)建模型,根據(jù)Granger因果關(guān)系檢驗,建立兩變量的 VAR 模型,并建立向量誤差修正模型(VEC)。

(一)變量的平穩(wěn)性檢

軟件分析結(jié)果圖可知,OFDI 和 RGI存在明顯的時間趨勢,F(xiàn)DI 和 IM及EX也可能存在時間趨勢。由于圖形判斷的精度不高,對變量進行進一步的ADF檢驗。

由上表可知:OFDI 的單位根檢驗分別在臨近域上不能顯著拒絕有單位根的零假設(shè),則ODFI為非平穩(wěn)序列,但其一階差分在臨近域可以拒絕零假設(shè),則DOFDI為平穩(wěn)序列,結(jié)果表明ODFI為一階單整,記為 I(1);同理可知RGI、FDI、IM和EX均為一階單整 I(1)。

(二)建立VAR模型

VAR 模型和VEC模型的建立均需要利用模型研究其內(nèi)生變量之間動態(tài)關(guān)系,以下建立一個滯后階數(shù)為 p 的向量自回歸模型:

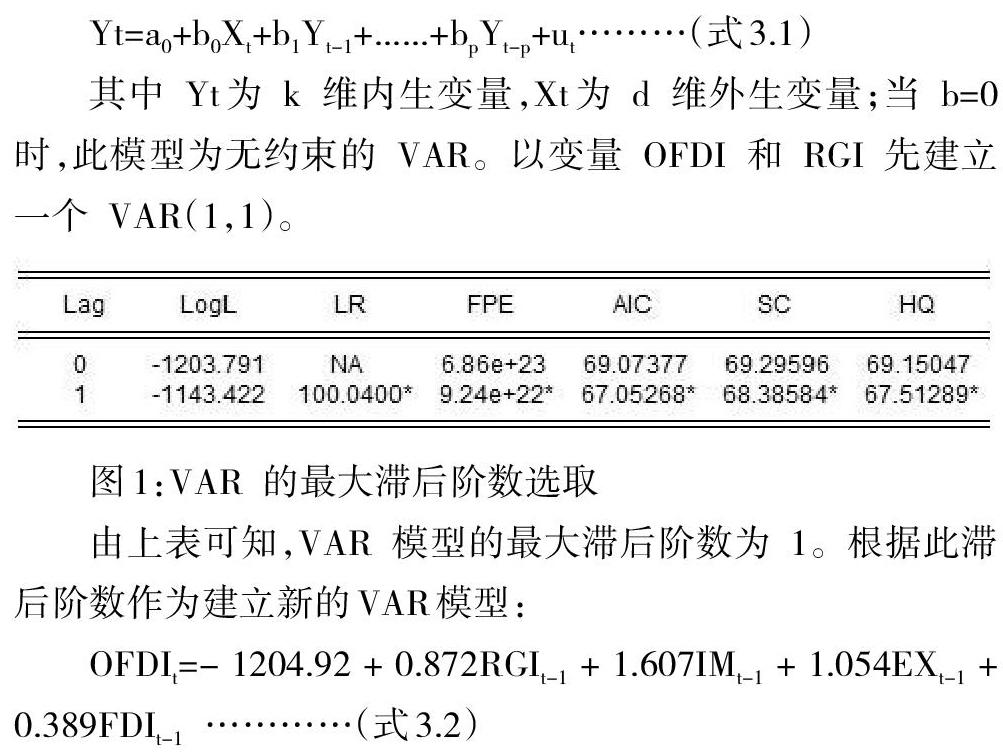

其中 Yt為 k 維內(nèi)生變量,Xt為 d 維外生變量;當 b=0 時,此模型為無約束的 VAR。以變量 OFDI 和 RGI 先建立一個 VAR(1,1)。

由上表可知,VAR 模型的最大滯后階數(shù)為 1。根據(jù)此滯后階數(shù)作為建立新的VAR模型:

(三) VAR模型的穩(wěn)定性檢驗

由軟件數(shù)據(jù)分析結(jié)果可得VAR 模型所有的根的倒數(shù)全部小于 1,且于單位圓內(nèi),即該VAR 模型平穩(wěn)。

(四)方差分解分析

方差分解主要是通過每一結(jié)構(gòu)沖擊對變量變化的貢獻度,而進一步評價不同結(jié)構(gòu)沖擊的重要性。

從上述的方差分解結(jié)果可以看出,OFDI的標準差被RGI解釋了27%,RGI 的標準差大多數(shù)被自身承載,OFDI 直到第十期也僅僅解釋了不到16%,其解釋力度較小,其主要原因是現(xiàn)階段我國對外直接投資還處于起步階段,對人民幣國際化發(fā)展得貢獻力度尚不顯著。

(五) Granger因果檢驗

Granger因果檢驗從預(yù)測的角度表明兩變量之間的因果關(guān)系,其中,Granger 因果檢驗的最大階數(shù)選擇為1 階。本模型中的Granger 因果檢驗結(jié)果顯示:在1%的顯著性水平下,RGI和OFDI 互為因果關(guān)系,EX和OFDI互為因果關(guān)系,IM和OFDI互為因果關(guān)系,EX和IM是引起RGI變化的Granger原因。

(六)建立向量誤差修正模型(VEC)

根據(jù)以上結(jié)果建立向量誤差修正模型(VEC),其VEC模型為:

DOFDIt=37.03-0.17(OFDIt-1-2.87RGIt-1-2784.89IMt-1-3489.29EXt-1+7.89FDIt-1+3984.45)+

0.57DOFDIt-1-3.54RGIt-1-1678.53IMt-1-2783.93EXt-1+5.39FDIt-1……(式3.6)

在此VEC模型中,誤差修正系數(shù)為-0.17,該指標表明當出現(xiàn)OFDI的短期波動偏離其長期均衡時,會出現(xiàn)(-0.17)的修正力度再次將其重新拉回到均衡狀態(tài)。

四、結(jié)論和政策建議

本文通過對 OFDI 與人民幣國際化兩者之間的進行實證分析,通過Granger檢驗發(fā)現(xiàn):人民幣國際化是引起OFDI變化的Granger原因,同時OFDI也是引起人民幣國際化發(fā)生變化的Granger原因,二者之間存在互動關(guān)系,實證結(jié)果和前期理論研究一致。從最后的VEC模型中可以看出,我國的RGI指數(shù)每增加1,OFDI增長2.87億美元。從方差分解分析圖看出前幾期 RGI 對OFDI解釋力度較小,出現(xiàn)這種狀況的原因正是由于我國的對外直接投資還處于比較低端的水平,導(dǎo)致人民幣國際化對OFDI的正向促進作用尚不明顯。為了促進入民幣國際化的穩(wěn)健推進和中國企業(yè)“走出去”倡議,我們應(yīng)該采取如下措施:

抓住“一帶一路”倡議發(fā)展得良好契機,積極推動人民幣對外直接投資。根據(jù)亞開行和世界銀行測算,未來 8~10 年間,亞洲每年的基礎(chǔ)設(shè)施資金需求將達到7000-8000億美元,但亞開行及世界銀行能提供的融資金額遠遠不能滿足其需求。這就為中國企業(yè)和人民幣國際化提供了發(fā)展得契機,我們應(yīng)該抓住這個機會,加強和“一帶一路”沿線國家的國際金融合作,擴大我國的直接對外投資,推動人民幣跨境業(yè)務(wù)的穩(wěn)健發(fā)展。

充分發(fā)揮絲路基金和亞投行的作用,積極推動以人民幣結(jié)算進行投融資。從美元、歐元和日元的國際化發(fā)展得經(jīng)驗來看,貨幣慣性在一國貨幣的國際化發(fā)展進程中起到了至關(guān)重要的作用,加以利用會對一國貨幣國際化的進程起到加速發(fā)展得作用。中國政府應(yīng)該重視這一點,利用絲路基金、金磚國家銀行和亞投行這樣國家起主要支撐作用的國際化金融平臺,逐步培養(yǎng)各國貨幣結(jié)算中的人民幣的使用慣性的培養(yǎng),逐步提高 “一帶一路”建設(shè)項目中的人民幣結(jié)算比例,促進入民幣結(jié)算業(yè)務(wù)的有序發(fā)展。

加強國內(nèi)金融市場的建設(shè)和發(fā)展。一國金融的發(fā)達程度是衡量國家經(jīng)濟發(fā)達的重要指標,其中金融基礎(chǔ)設(shè)施是否成熟、金融市場是否深化以及是否具有較強的金融監(jiān)管能力,都是判斷一國金融發(fā)達程度的重要標準。人民幣國際化穩(wěn)健發(fā)展得進程離不開穩(wěn)健、完善和深化的國內(nèi)金融市場。

參考文獻:

[1] Cohen B. The Future of Sterling as an international Currency. [M]. Macmillan: London and New York, 1971.

[2] Hartmann, Philipp.1998. The Currency of Denomination of Denomination of World Trade after European Monetary Union[J]. Journal of the Janpanese and International Economics 12:424-454.

[3] P.Miesing MK, N. Slough. Towards a model of effective knowledge transfer within transnationals: The case of Chinese foreign invested enterprises[J]. The Journal of Technology Transfer. 2012, 32.

[4] 陳雨露,王芳,楊明. 作為國家競爭倡議的貨幣國際化:美元的經(jīng)驗證據(jù)——兼論人民幣的國? 際化問題[J].經(jīng)濟研究,2005-02-20.

[5] 李稻葵,劉霖林.人民幣國際化: 計量研究及政策分析[J].金融研究,2008,(11) : 1-16.

[6] 張敬之.人民幣國際化與人民幣對外直接投資的相關(guān)性研究[J].上海金融,2014(11).

[7] 林樂芬,王少楠. 世界經(jīng)濟與政治,“一帶一路”建設(shè)與人民幣國際化[J]. 世界經(jīng)濟與政治,(11):72-90.

[8] 張曉濤,杜萌,杜廣哲.中國對外直接投資(OFDI)對人民幣國際化影響的實證研究[J]. 投資研究,2016,(10)54一67.

[9] 中國人民大學國際貨幣研究所.2017人民幣國際化報告一貨幣國際化與宏觀金融風險管理[M].北京:中國人民大學出版社,2017:1.

[10] 付韶軍.“一帶一路” 背景下人民幣國際化對中國 OFDI 的影響研究———基于SVAR模型的實證檢驗[J].工業(yè)技術(shù)經(jīng)濟,2018(12)150-155

作者簡介:

第一作者:李? 慧,湖北大學商學院 金融學研究生。

第二作者:朱小梅,湖北大學商學院副院長。

第三作者:陳? 剛,武漢科學技術(shù)情報中心高級工程師。