高管股權激勵與會計信息可比性

2019-07-03 02:21:25張志強

商場現代化 2019年9期

摘 要:信息不對稱導致的管理層與股東之間的代理問題在公司治理中得到較多關注。為了緩解這種代理沖突,因此引入了股權激勵。本文通過對2014年-2017年的滬深A股進行研究,對上市公司的會計信息可比性與高管股權激勵進行相關分析,結果表明股權激勵對會計信息可比性有促進作用。

關鍵詞:高管股權激勵;會計信息可比性

一、文獻綜述

在國外,有許多管理層股權激勵與會計信息質量的研究。Carry(1994)研究發現,管理層利用會計估計等方法操作應計入利潤,該利潤的絕對值與高管持股數量呈負相關。Guidry(1999)發現,在美國,跨國企業管理者通過盈余管理獲得了短期獎勵,這極大地影響了會計信息的質量。

國內學者對于管理層股權激勵對會計信息質量的研究聚焦于信息透明度、盈余管理、信息披露等方面。張云(2015)研究發現管理層股權激勵與企業信息透明度之間存在倒U關系。馬一寧、王慧(2016)研究發現企業性質不同,股權激勵對會計信息披露質量的影響也不同。國有企業中呈正相關,非國有企業中呈負相關。謝振蓮、呂聰慧(2011)發現管理層股權激勵與盈余管理程度呈正相關。

總之,國內外學者對此研究的結論各有不同,本文為了豐富此方面的研究,從會計信息可比性的角度來研究管理層股權激勵與會計信息質量的關系,為公司治理方面做出一定的貢獻。

二、研究設計

1.樣本選擇與數據來源

本文選取上海、深圳A股2014年-2017年的財務數據,并對數據進行如下處理:不包括金融上市公司;消除ST公司;消除缺失的數據。為了控制極值的影響,我們對所有連續變量進行Winsorize操作的尺度是1%。本文中的數據來自國泰安(GTA)數據庫。

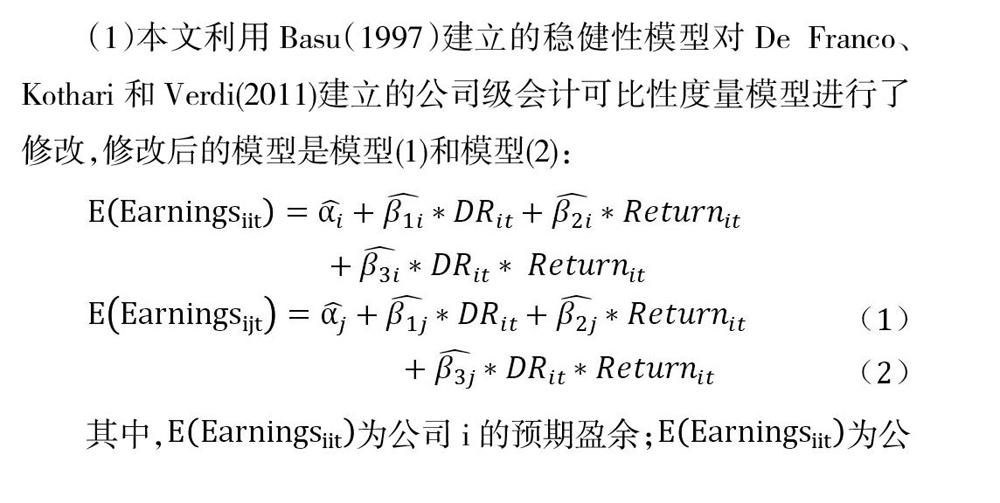

(1)本文利用Basu(1997)建立的穩健性模型對De Franco、Kothari和Verdi(2011)建立的公司級會計可比性度量模型進行了修改,修改后的模型是模型(1)和模型(2):

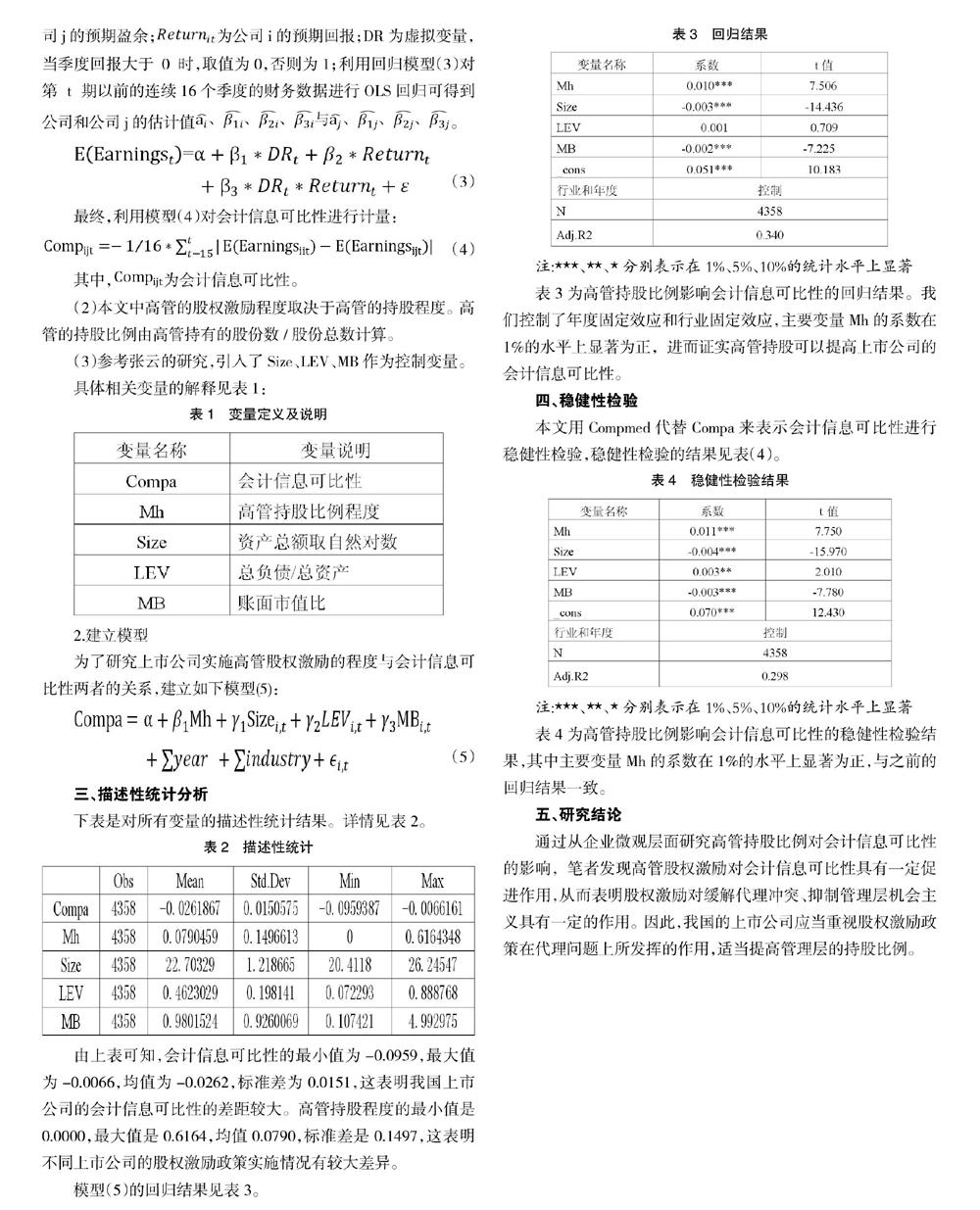

(2)本文中高管的股權激勵程度取決于高管的持股程度。高管的持股比例由高管持有的股份數/股份總數計算。

(3)參考張云的研究,引入了Size、LEV、MB作為控制變量。

2.建立模型

三、描述性統計分析

下表是對所有變量的描述性統計結果。詳情見表2。

四、穩健性檢驗

五、研究結論

通過從企業微觀層面研究高管持股比例對會計信息可比性的影響,筆者發現高管股權激勵對會計信息可比性具有一定促進作用,從而表明股權激勵對緩解代理沖突、抑制管理層機會主義具有一定的作用。因此,我國的上市公司應當重視股權激勵政策在代理問題上所發揮的作用,適當提高管理層的持股比例。

參考文獻:

[1]張云.股權激勵、內部控制缺陷與信息透明度[J].會計之友,2016(1):31-38.

[2]馬一寧,王慧.企業性質、管理層激勵與會計信息披露質量[J].財訊,2016(21):34-38.

[3]謝振蓮,呂聰慧.管理層股權激勵對盈余管理的影響研究[J].財政研究,2011(6):58-61.

作者簡介:張志強,(1994.10- ),男,漢族,河北省張家口人,哈爾濱商業大學,碩士研究生,學生,研究方向:財務會計

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2019年2期)2019-08-23 08:12:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

光學精密工程(2016年6期)2016-11-07 09:07:19

現代商貿工業(2016年35期)2016-04-09 06:59:36